消費税なしは法律上問題なし?記載がない請求書の扱い方について

更新日: 2025.6.23 公開日: 2022.5.10 jinjer Blog 編集部

2019年10月1日より、請求書の記載項目を定めた「区分記載請求書等保存方式」がスタートしました。しかし、仕入れ先によって、消費税の記載がない請求書が送られてくる場合があります。消費税なしの請求書は、消費税法の条文や現行の区分記載請求書等保存方式の観点で問題ないのでしょうか。この記事では、請求書に消費税の記載が必要な理由や、消費税のない請求書への対処法を解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1.請求書における消費税の取り扱いについて

現行の法律では、請求書に消費税が記載されていなくても罰せられることはありません。しかし、消費税の仕組み上、請求書に消費税が記載されていないと仕入れ元の事業者に不都合が生じます。また、今後導入予定のインボイス制度では、適格請求書等保存方式に対応した適格請求書の発行が必要になります。消費税の仕組みから法令上の解釈まで、請求書における消費税の取り扱いについて解説します。

1-1.消費税とは?商品やサービスの代金に課される税金のこと

国税庁によると、そもそも消費税とは「消費一般に広く公平に課税する間接税」を指します。【注1】「消費一般に広く公平に課税する」と書かれている通り、消費税は国内で販売されるほぼ全ての商品やサービスの代金に対して課税されます。2019年10月1日に軽減税率制度がスタートし、現在は標準税率10%、軽減税率8%の複数税率となっています。

1-2.消費税の仕組み

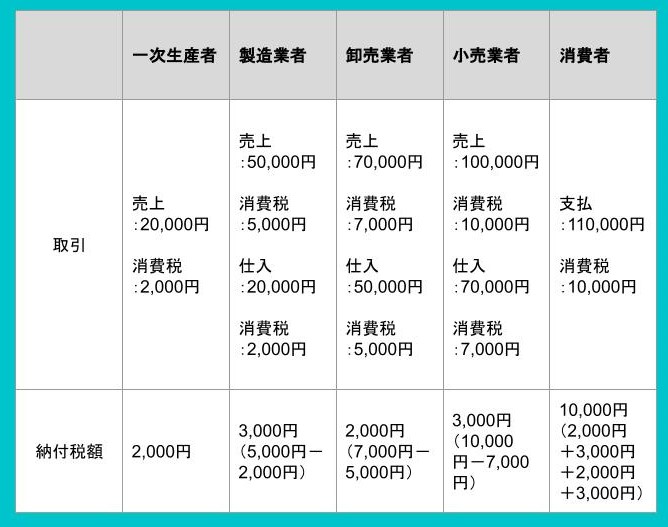

前述の通り、消費税は商品やサービスの代金に対して課される税金です。以下の表のように、一次生産者、製造業者、卸売業者、小売業者、消費者とサプライチェーンの流れに沿って、消費税は次々と商品やサービスの代金に上乗せされていきます。この仕組みを「税の転嫁」と呼びます。しかし、事業者には仕入れにかかった消費税を控除する「仕入税額控除」が認められているため、消費税が二重、三重に上乗せされることはありません。

1-3.請求書に消費税を記載すべき理由

ここまで、消費税の定義や仕組みをおさらいしました。それでは、なぜ請求書に消費税を記載すべきなのでしょうか。請求書に消費税を記載すべき理由は、先ほど紹介した消費税の「税の転嫁」にあります。消費税は商品やサービスの代金支払いのたびに課税され、次々と別の事業者に転嫁されていきます。しかし、事業者は仕入税額控除を利用できるため、消費税の負担が二重、三重にならないようになっています。もし請求書に消費税が記載されていなければ、事業者が仕入税額控除を利用する際に控除すべき消費税額がわかりません。そのため、事業者側は仕入れ先の事業者に問い合わせをおこなったり、請求書の再発行を依頼したりする必要があります。このように消費税の仕組み上、請求書に消費税が記載されていないと請求書の再発行などの手間がかかる点から、請求書に消費税を記載することが望ましいとされています。

1-4.請求書は総額表示義務化の対象外

なお、法令上は請求書に消費税が記載されていなくても違法ではありません。たとえば、2021年4月1日からスタートした総額表示義務では、商品やサービスの価格を消費税も含めた税込価格で表示することが求められます。しかし、財務省のホームページによると、見積書や請求書等は総額表示義務化の対象ではないため、請求書に消費税が記載されていなくても罰せられることはありません。【注2】

【引用】

総額表示の義務付けは、不特定かつ多数の者に対する(一般的には消費者取引における)値札や広告などにおいて、あらかじめ価格を表示する場合を対象としていますので、見積書、契約書、請求書等は総額表示義務の対象にはなりません。

【引用】

1-5.消費税法における請求書の記載項目

消費税法は、請求書に記載すべき項目を定めています。2019年からスタートした区分記載請求書等保存方式において、請求書に記載が必要な項目は次の5点です。【注3】

1.書類作成者の氏名または名称

2.取引年月日

3.取引内容(軽減税率の対象品目である旨)

4.税率ごとに区分して合計した税込対価の額

5.書類の交付を受ける事業者の氏名または名称

区分記載請求書等保存方式では、適用税率ごとの合計金額を請求書に記載する必要があります。消費税の仕入税額控除を受ける場合も、上記5点の条件を満たした請求書を保存する必要があります。消費税を納付する必要がない免税事業者の場合、区分記載請求書等保存方式で請求書を作成する必要はありません。ただし、課税事業者は免税事業者に対し、区分記載請求書等保存方式での請求書の交付を求めることができます(発行業務はありません)。区分記載請求書等保存方式の請求書がなければ、消費税の仕入税額控除が受けられないためです。したがって、消費税法の観点からも、請求書に消費税を記載したほうが望ましいとされています。

1-6.2023年からは適格請求書等保存方式(インボイス制度)がスタート

先ほど説明した区分記載請求書等保存方式は、適格請求書等保存方式(インボイス制度)への移行期間に当たる制度です。2023年9月30日からは、区分記載請求書等保存方式が撤廃され、適格請求書等保存方式に則った「適格請求書」の作成が必要になります。インボイス制度の導入により、仕入税額控除を受けるための条件も適格請求書の保存が必要です。事業者は仕入れ先に対し、適格請求書の発行を求めることができます。また、消費税法57条の4第1項により、適格請求書の発行を求められた仕入れ先は事業者の求めに応じる義務が課せられます。そのため、今後インボイス制度が導入されれば、適格請求書もしくは適格簡易請求書の発行が必要になります。免税事業者からの仕入税額控除には経過措置が設けられていますが、早い段階からインボイス制度に対応した請求書を発行できるように準備しておくことが大切です。

2.消費税が記載されていない請求書を受け取った場合の対応方法

もし消費税が記載されていない請求書を受け取ったら、どのように対処すればよいのでしょうか。仕入れ元の事業者がとるべき対応は次の2点です。

仕入れ先に請求書に不備があることを伝え、再交付を依頼する

区分記載請求書等保存方式に従い、本人が「税率ごとに区分して合計した税込対価の額」を追記する

いずれの場合も、請求書を受け取った段階で内容を確認し、消費税が記載されているかどうかチェックする必要があります。仕入れ先が免税事業者である場合など、区分記載請求書等保存方式に則った請求書の交付が難しい場合は、取引の事実に基づいて本人が追記することもできます。

3.請求書には消費税の記載が必要!インボイス制度への対応も見据えよう

消費税の仕組みや、現行の区分記載請求書等保存方式の観点から、請求書には消費税が記載されていることが望ましいとされています。もし消費税のない請求書が送られてきたら、「再交付の依頼」「本人による追記」のどちらかの方法で対処しましょう。2023年10月1日からはインボイス制度が導入され、適格請求書の発行が必要になります。インボイス制度への対応も見据えながら、請求書のあり方を再検討しましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

法律の関連記事

-

法律上の上限はなし?福利厚生費の限度額を解説

経費管理公開日:2022.05.10更新日:2024.05.29

-

出勤簿は印鑑の押印だけでも大丈夫?法律的な問題点を解説

勤怠・給与計算公開日:2021.11.12更新日:2025.05.13

-

労働基準法の年間休日は最低何日?休日の数え方や設定方法を解説

人事・労務管理公開日:2021.10.04更新日:2026.07.14

請求書の関連記事

-

消費税なしは法律上問題なし?記載がない請求書の扱い方について

経費管理公開日:2022.05.10更新日:2025.06.23

-

請求書の相殺の書き方の3つのポイントや注意点を解説

経費管理公開日:2022.05.10更新日:2025.06.23

-

請求書における値引きの書き方や注意点について解説

経費管理公開日:2022.05.10更新日:2025.06.23