純資産とは?総資産との違いや経営指標となる各比率の計算方法も解説

更新日: 2024.7.2 公開日: 2022.7.7 jinjer Blog 編集部

賃借対照表を作成するとき、右下に「純資産」という項目を設けます。純資産は「自己資本」ともよばれ、他者から借り入れをおこなっていない純粋な資産を指します。

賃借対照表を分析する場合は、純資産の総額だけでなく、資本金、資本剰余金、利益剰余金、自己株式、新株予約権などの内訳をチェックすることが大切です。

この記事では、純資産の基本や内訳、賃借対照表で混同しやすい「総資産」との違いを解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 純資産(自己資本)とは?

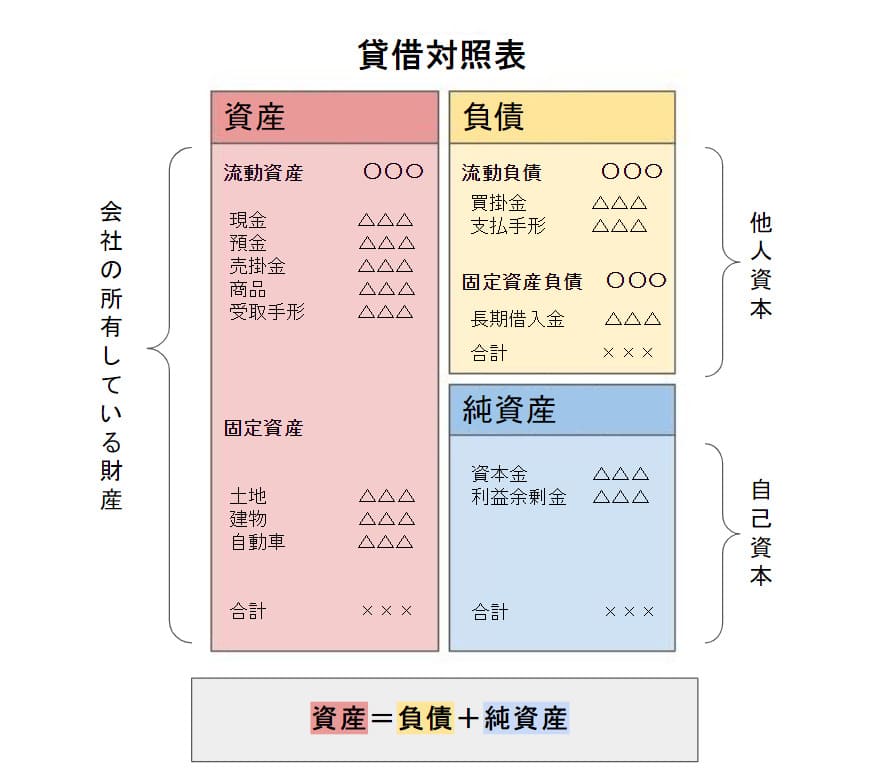

純資産とは、賃借対照表の負債・純資産の部のうち、他人から調達したものではない自分の資産のことです。

融資や借り入れなど他人から調達した資産を「他人資本」とよぶのに対し、純資産は「自己資本」とよぶ場合もあります。よく「純資産と自己資本の違いが分からない」という方もいますが、実はこの2つに違いはありません。

一方で、純資産と総資産は別物です。これらの違いについては後ほど解説しますが、混同しないようにしましょう。

一般的に、純資産の割合が高ければ高いほど倒産リスクが低いとされています。そのため、金融機関に融資を依頼する場合、負債に比べて純資産が乏しいと融資審査に落ちる可能性があります。事業利益の積み上げ、節税、増資、内部留保の増加などの手段により、純資産を増やすことが大切です。

1-1. 純資産は貸借対照表の右下に表示

純資産は企業の財政状況を示した「貸借対照表」で確認することができます。貸借対照表の右側、負債の部の下が純資産の部です。

純資産の部には、過去に蓄積してきた利益と、株主等からの出資、資本金などが記載されます。貸借対照表の左右は一致するので、「資産=負債+純資産」が成立します。

つまり、純資産の求め方は

「純資産(自己資本)=資産ー負債(他人資本)」となります。

1-2. 純資産がマイナスとはどのような状況?債務超過とは

負債の総額が資産の総額を超えると純資産がマイナスになることがあります。この状態を「債務超過」といいます。

債務超過が起こってもすぐに倒産するというわけではありませんが、この場合、自社の資産を全て売却したとしても負債を返済しきれない状況であるので、危険な経営状況であるといえます。

債務超過が続くと、純資産から不足を補填する必要があるため、経営状況を見直したり、新たな出資を募るなどの対策をおこない、できるだけはやく債務超過の状況から脱する必要があるでしょう。

2. 純資産の内訳

純資産の総額だけでなく、純資産の内訳からも企業の財務状況を分析できます。

例えば、資本金や資本剰余金よりも、事業利益を積み立てることで得られる利益剰余金の割合が多い方が、企業の業績が好調ということです。

純資産の内訳として、資本金、資本剰余金、利益剰余金、自己株式、新株予約権、評価・換算差額等の6つの項目を解説します。

2-1. 資本金

資本金とは、株主が出資した株主資本のうち、会社設立時に資本金としたものを指します。総額の2分の1までは、資本金ではなく資本準備金として組み込むことも可能です。

会社設立後に資本金の額を変えたい場合は、増資・減資いずれの場合も法務局で資本金の変更登記が必要です。

会社法の改正により、資本金1円から会社を設立できるようになりました。

ただし、資本金の金額は対外的に公開され、「会社の体力」とみなされることが多いため、最低限の金額の資本金は用意する必要があるでしょう。

また、建設業許可のように、営業許可を得るための条件として資本金の金額が決められているケースもあります。

会社設立時や増資時に集める株主資本として、資本金のほかにも以下のようなものがあります。

- 資本剰余金

- 利益剰余金

- 自己株式

2-2. 資本剰余金

資本剰余金とは、株主から集めた株主資本のうち、会社設立時や増資時に資本金としなかったものを指します。資本金として公開されないものの、事業運営の元手資金の役割があるのが資本剰余金です。

資本剰余金は、さらに「資本準備金」「その他資本剰余金」の2種類に分かれます。資本準備金は資本金と違い、資本金の変更登記をおこなわずに増資することができます。そのため、会社の損失や急な支出の穴埋めとして資本準備金を充てることが可能です。

その他資本剰余金と資本準備金はよく似ていますが、その他資本剰余金に限り、株主への配当金の原資に回すことができるという違いがあります。

2-3. 利益剰余金

利益剰余金とは、事業運営で得られた利益を積み立てたものです。純資産に占める利益剰余金の割合が多いほど、出資や増資に依存せず、経営状態が安定していることがわかります。

利益剰余金は、会社法によって配当金の10分の1を積み立てることが義務づけられた「利益準備金」と、それ以外の「その他利益準備金」に分かれます。その他利益準備金のなかでも、企業にとって重要なのが、企業自身が任意に積み立てられる「任意積立金」です。

任意積立金には下記のようなものがあります。

別途積立金:利益目的を限定しない積立金

配当平均積立金:配当金を維持するための積立金

圧縮積立金:帳簿上、設備投資などの取得課価額を減額(圧縮)するための積立

特別償却準備金等:特別償却制度の適用を受けるための積立金

2-4. 自己株式

自己株式とは、会社内部で保有している株式の金額です。

自己株式を取得するには、自社株買いによって発行した株式を買い戻す必要があります。株式の発行数が減少することから、自己株式は帳簿上株主資本から控除し、マイナス項目として処理します。自己株式のメリットは、純資産に占める株主資本の割合を減らし、ROE(自己資本利益率)など経営指標を改善することができる点です。

一方、資金繰りのために自己株式を売却した場合、投資家に経営状態が不安定と判断され、株式の下落を招くリスクがあります。

2-5. 新株予約権

純資産の内訳のなかで、株主資本にふくまれないのが新株予約権です。新株予約権とは、所定の金額で株式の交付を受ける権利を指します。

社内向けの新株予約権は「ストックオプション」とよばれ、福利厚生制度の一貫として導入する企業も存在します。

2-6. 評価・換算差額等

評価・換算差額等は、上述であげた項目のうちいずれにも該当しないものがここに入ります。一般的には、不動産や有価証券など購入時の価額と現在の価額の差額が入ることが多いです。表記は次の3通りとなっています。

- その他有価証券評価差額金

- 土地再評価差額金

- 繰延ヘッジ損益

なお、「売買目的」または「1年内に満期日が到来する」有価証券の評価額については、流動資産扱いとなるためこの項目には記載しません。

3. 純資産と総資産との違い

純資産と混同されやすいのが、賃借対照表の左側の「総資産」という項目です。他人への返済義務がない純資産に対し、総資産は流動資産や固定資産、繰延資産など、自社が保有する全ての資産を指します。

賃借対照表上は、負債(他人資本)と純資産(自己資本)を足し合わせたものが総資産にあたりますが、純資産と総資産の金額が一致する場合もあります。例えば、会社を立ち上げたばかりで融資や借り入れをおこなっておらず、負債が存在しないケースです。

賃借対照表を見るときは、純資産と総資産を混同しないように気をつけましょう。

4. 純資産に関する比率で経営状態を分析できる

賃借対照表の純資産の数字を見ることで、自社の収益力や将来性を分析できます。

賃借対照表の純資産をチェックし、「自己資本比率(純資産比率)」「自己資本利益率(ROE)」「総資本利益率(ROA)」「固定比率」「固定長期適合率」「負債比率」の6つの経営指標を計算しましょう。

4-1. 自己資本比率(純資産比率)

自己資本比率は、会社の全資産である総資産に占める自己資本の割合を指します。負債より純資産の金額が大きいほど、自己資本比率は高くなります。

自己資本比率が高い場合、融資や借り入れなどの手段に依存しておらず、倒産リスクが低いことがわかります。

自己資本比率の計算式は次の通りです。

| 自己資本比率(%)=自己資本÷総資産×100 |

ただし、自己資本比率が高いため経営が安定しているというわけでもありません。業界や業種によって異なりますが、自己資本比率が30~40%程度であれば概ね倒産のリスクのない企業であるといえるでしょう。

4-2. 自己資本利益率(ROE)

自己資本利益率(ROE)は、純資産に占める当期純利益の割合のことで、企業の収益力を示す経営指標です。

自己資本利益率の計算式は次の通りです。

| 自己資本利益率(%)=当期純利益÷純資産×100 |

4-3. 総資本利益率(ROA)

総資本利益率(ROA)とは、純資産に占める経常利益の割合を指します。

自己資本利益率と比較すると、本業以外の営業外利益も含めた利益率を分析できるという特徴があります。

総資本利益率の計算式は次の通りです。

| 総資本利益率(%)=経常利益÷純資産×100 |

4-4. 固定比率

固定比率は、純資産に占める固定資産の割合を表す経営指標です。

設備投資の際に融資や借り入れに頼らず、自己資本でまかなえているかどうかを判断することができます。

固定比率の計算式は次の通りです。

| 固定比率(%)=固定資産÷純資産×100 |

4-5. 固定長期適合率

固定長期適合率は、固定資産に対する固定負債と純資産の割合を表す指標です。長期資本固定費ともよばれ、長期的な経営の安定性を測るための重要な指標の一つとなっています。

なお、固定長期適合率が低いほど、財務の健全性は高くなります。逆に100%を上回ると短期借入金への依存度が高いとみなすことができ、資金繰りが厳しい状況である可能性があります。

固定長期適合率の計算式は次の通りです。

| 固定長期適合率(%)=固定資産÷(固定負債+純資産)×100 |

4-6. 負債比率

負債比率は自己資本に対する負債の割合を表す経営指標です。負債比率が低いと支払能力が高く安全性が高いと考えられます。

ただし、レバレッジが利くため収益性の観点ではある程度の負債比率がある方が良いとも言えるので、安全性と収益性の2軸で捉える必要があります。

負債比率の計算式は次の通りです。

| 負債比率(%)=( 負債 ÷ 純資産 )×100 |

5. 純資産の総額や内訳から経営状態を分析しよう

賃借対照表の純資産とは、資本金、資本剰余金、利益剰余金、自己株式、新株予約権、評価・換算差額などの項目からなる資産のことです。「総資産」と混同されることがありますが、純資産と総資産は別物です。

総資産は自社が保有する全ての資産を表しますが、純資産には他人に返済する必要がない資産しか含まれません。

純資産の総額や内訳を調べることで、企業の経営状態を分析できます。賃借対照表の純資産から、自己資本比率、自己資本利益率、総資本利益率、固定比率、固定長期適合率、負債比率などの経営指標を計算しましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08