勘定科目「荷造運賃」とは?他の勘定科目との違いや注意点を紹介

更新日: 2024.5.8 公開日: 2022.10.13 jinjer Blog 編集部

荷造運賃は「販売費及び一般管理費」に属する勘定科目で、商品を発送するときの荷造費や発送費を処理するときに使います。荷造運賃は通信費や消耗品費、支払手数料などの勘定科目と混同されやすいため、仕訳処理の際に注意が必要です。

会計処理を正しくおこなうため、荷造運賃として仕訳すべきケースや、荷造運賃と間違いやすい勘定科目について確認しておきましょう。

この記事では、荷造運賃と他の勘定科目の違いや、仕訳の際の注意点を解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 勘定科目「荷造運賃」に仕訳すべきケース

荷造運賃は、「販売商品の包装材料費、荷造りのための賃金、運賃」などを費用計上するときに使う勘定科目です。[注1]

顧客に商品を販売する小売業や卸売業だけでなく、商品発送をおこなう場合は製造業の会計処理にも使われます。荷造運賃として仕訳すべきケースは、大きく分けて3つあります。

・物流業者に商品の保管料や運賃を支払うケース

・宅急便や宅配便を利用するケース

・荷造り用の梱包材を購入するケース

1-1. 物流業者に商品の保管料や運賃を支払うケース

商品の発送を物流業者に委託している場合、トラックや鉄道などの運賃や、物流倉庫の保管料を荷造運賃として計上できます。例えば、物流業者の委託費用の請求額が10万円だった場合、以下の通り仕訳処理をおこないます。

なお、運輸や倉庫業務のサービス料は軽減税率ではなく、標準税率が適用されるため、荷造運賃の10%を「仮払消費税等」の勘定科目で計上します。

1-2. 宅急便や宅配便を利用するケース

宅急便や宅配便を利用して商品発送をおこなっている場合、配送手数料を荷造運賃として計上できます。例えば、毎月の配送手数料の総額が80,000円の場合、仕訳は以下の通りです。

1-3. 荷造り用の梱包材を購入するケース

商品発送に使う荷造り用の梱包材も、荷造運賃として処理することが可能です。

・段ボール

・ガムテープ

・包装紙

・発泡スチロール

・荷札

例えば、商品発送を主たる目的として、毎月10,000円分の梱包材を購入している場合、以下の通り仕訳します。

2. 荷造運賃と間違いやすい勘定科目

荷造運賃と間違いやすい勘定科目として、通信費や消耗品費、支払手数料などが挙げられます。荷造運賃を通信費や消耗品費として処理することも可能ですが、商品発送に関わる費用は「荷造運賃」に仕訳するのが一般的です。

荷造運賃と「通信費」「消耗品費」「支払手数料」の違いや使い分けについて解説します。

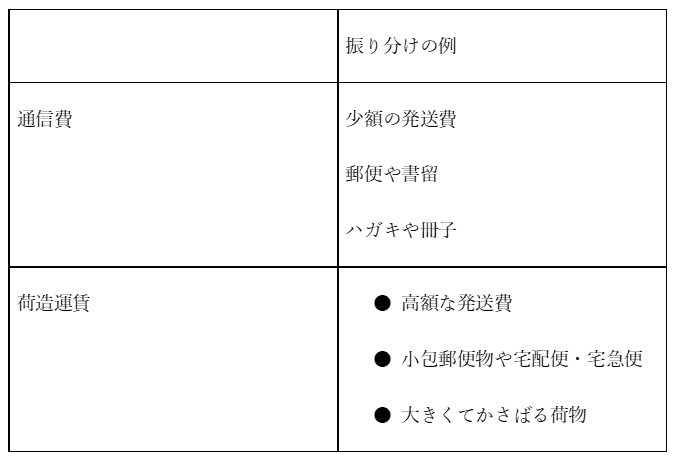

2-1. 通信費

通信費とは、切手やハガキの購入費用、電話の利用料金など、顧客との通信手段に関連した費用です。郵送費用や配送手数料も通信費に含まれるため、荷造運賃との使い分けが曖昧な企業も少なくありません。

販売した商品に関する発送費は荷造運賃、それ以外の費用は通信費として仕訳する企業が一般的です。ただし、以下の基準で通信費と荷造運賃を区別する企業も存在します。

どのルールで区別しても税務上問題はありませんが、企業会計の継続性の原則にもとづいて、統一的な基準で仕訳することが大切です。

例えば、郵便や書留は「通信費」として処理していたのに、後から「荷造運賃」に変えることは原則としてできません。

2-2. 消耗品費

消耗品費は、日常業務で使う消耗品(10万円以下のもの)の購入費用を計上するときの勘定科目です。税務上は段ボールやガムテープ、発泡スチロールなども消耗品費として計上することが可能です。

企業会計上は、消耗品の用途で消耗品費か荷造運賃かを区別します。主な購入目的が商品発送である場合は「荷造運賃」、それ以外の雑務に使う場合は「消耗品費」として計上することが一般的です。

2-3. 支払手数料

支払手数料とは、商品やサービスの取引で発生する諸費用のことです。商品代金を支払ったときの振込手数料や代引手数料など、さまざまな費用を支払手数料として計上できます。

ただし、企業会計上は商品発送の際の荷造費や発送費、税関での検査手数料などは支払手数料ではなく、荷造運賃として区別します。

3. 荷造運賃に仕訳するときの注意点

荷造運賃の仕訳処理をおこなう場合、注意点が2つあります。期中に支払った荷造運賃のうち未使用のものがある場合、荷造運賃から「貯蔵品」への振り替えが必要です。

また、商品の発送ではなく、仕入れの際の配送手数料を負担する場合、荷造運賃ではなく「仕入高」として費用計上する必要があります。はじめて経理業務を担当する場合は、貯蔵品と仕入高の仕訳方法を知っておきましょう。

3-1. 荷造運賃の未使用分は「貯蔵品」への振り替えが必要

商品発送のために段ボールやガムテープなどの梱包材をまとめ買いしても、期中に全て使いきれない場合があります。もし期末の時点で段ボールやガムテープなどの未使用分が残った場合、決算の際に「荷造運賃」から「貯蔵品」への振り替えが必要です。

例えば、商品発送用の段ボールを1万円分まとめ買いした場合、購入時点では以下の通り仕訳します。

借方 荷造運賃 10,000円 / 貸方 現金 10,000円

その後、決算整理の際に2,000円分の段ボールが未使用品として残った場合、「荷造運賃」から「貯蔵品」に振り替えます。

借方 貯蔵品 2,000円 / 貸方 荷造運賃 2,000円

なお、最初から購入した段ボールを「貯蔵品」として計上し、使った分だけ「荷造運賃」に振り替える会計処理も可能です。その場合も、決算の時点で同じ仕訳になります。会計処理のフローに合わせて扱いやすい方法を選びましょう。

3-2. 仕入れの際の荷造運賃は「仕入高」として計上する

荷造運賃として計上できるのは、商品を発送するときの荷造費や発送費に限られます。

商品の仕入れの際に配送手数料を負担したとしても、荷造運賃として計上することはできません。その場合、荷造運賃ではなく仕入高の勘定科目を使い、商品価格と合わせて仕訳します。

例えば、商品価格が10,000円の商品を配送手数料1,000円で仕入れた場合、合わせて仕入高11,000円として処理します。

借方 仕入高 11,000円 / 貸方 現金 11,000円

4. 間違いやすい勘定科目の1つ「荷造運賃」の仕訳方法を理解しよう

荷造運賃は、通信費や消耗品費、支払手数料などと間違われやすい勘定科目です。

荷造運賃は商品発送の際に支払った荷造費や発送費を費用計上するときに使います。宅急便や宅配便を利用する場合や、荷造り用の梱包材を購入する場合のほか、商品の保管料や配送料を支払う場合に荷造運賃の勘定科目を使用しましょう。

ただし、段ボールやガムテープなどの消耗品に未使用分がある場合、荷造運賃から貯蔵品への振り替えが必要です。また、商品発送ではなく仕入れの際の荷造運賃は仕入高として計上しましょう。

[注1] 荷造運賃|国税庁

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

勘定科目の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

贈答品は経費になる?勘定科目に迷うケースと仕訳の注意点

経費管理公開日:2023.05.14更新日:2025.06.09

-

ご祝儀は会社の経費にできる?慶弔費の勘定科目を解説

経費管理公開日:2023.05.12更新日:2024.05.08

会計 の関連記事

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08

-

贈答品は経費になる?勘定科目に迷うケースと仕訳の注意点

経費管理公開日:2023.05.14更新日:2025.06.09