支払報酬料とは?支払手数料との違いや仕訳のポイントを解説

更新日: 2024.9.30 公開日: 2022.10.13 jinjer Blog 編集部

支払報酬料(支払報酬)とは、講演や翻訳などの特定の業務を依頼したり、弁護士や税務署などの専門家に報酬を支払ったりする場合に使う勘定科目です。

支払報酬料とよく似た勘定科目として、支払手数料があります。支払報酬料は支払手数料として計上することも可能ですが、企業会計上は区別するのが一般的です。

この記事では、支払報酬料の定義や支払手数料との違い、支払報酬料の仕訳処理のポイントを解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 支払報酬料とは?

支払報酬料とは、原稿料や翻訳料、弁護士報酬や税理士報酬など、特定の業務や専門家に支払う費用です。

支払報酬料のうち、弁護士などの専門家へ支払う報酬は源泉徴収の対象となるため、所得税の天引きが必要です。また、支払調書の提出が求められる場合もあります。

支払報酬料の定義や、源泉徴収の対象となるケースについて解説します。

1-1. 支払報酬料は特定の業務や専門家に支払う報酬のこと

支払報酬料は、特定の業務の対価や、弁護士や税理士などの専門家に支払う報酬のことです。支払報酬料のほか、支払報酬や報酬料金と呼ばれる場合があります。

北里大学によると、支払報酬料の要件として、「使用者の指揮監督下にないこと」「自らの裁量で仕事をすること」の2点が挙げられます。

“「報酬料金(謝金)」とは、使用者の直接の指揮・監督及び時間拘束を受けず、その者の自己裁量で仕事をする場合に、その仕事の成果としてその仕事をした者が受ける金品をいいます。”

[引用]源泉所得税の納付について|北里大学

支払報酬料の対局にあるのが、従業員に支払う「給与所得」です。

“「給与所得」とは、使用者の指揮・監督のもとに一定時間拘束を受け、人的労力により課せられた業務に就く場合に、その業務遂行の対価として当該業務に従事した者が受ける金品をいいます。”

[引用]源泉所得税の納付について|北里大学

給与所得は使用者の指揮監督や時間拘束を受け、業務の対価として得ている所得のため、支払報酬料に含まれません。

一方、フリーランスの翻訳やコピーライティングなどの仕事は、使用者の直接的な指揮監督や時間拘束を受けていないため、支払報酬料として計上できます。

1-2. 支払報酬料は源泉徴収の対象となる

支払報酬料は源泉徴収の対象となるため、個人に業務を依頼する場合は所得税の源泉徴収が必要です。所得税法204条1項1号および2号によると、弁護士報酬や公認会計士報酬、個人事業主に支払う原稿料や楽曲制作料などは、所定の期日までに所得税の源泉徴収をおこなう必要があります。[注1]

“第二百四条 居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

二 弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士その他これらに類する者で政令で定めるものの業務に関する報酬又は料金”

[引用]所得税法|e-Gov法令検索

なお、法人は所得税の源泉徴収の対象とならないため、依頼先が法人の場合は源泉徴収は不要です。所得税の源泉徴収も含めた支払報酬料の仕訳については、後の項目で詳しく解説します。

1-3. 支払調書の提出が必要なケース

支払報酬料を支払う際、所定の条件を満たす場合は「報酬、料金、契約金及び賞金の支払調書」を作成し、所轄の税務署に提出しなければなりません。

支払調書の提出が必要なのは、「弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が50,000円を超えるもの」です。[注2]

つまり、所得税法204条1項1号および2号で定められた支払報酬料のうち、1年間の支払金額の合計が50,000円を超える場合、支払調書の提出が義務付けられます。

支払調書の作成には、依頼先のマイナンバーもしくは法人番号が必要です。支払調書の提出期限は、支払いをおこなった年度の翌年1月31日までのため、余裕を持って書類を準備しましょう。

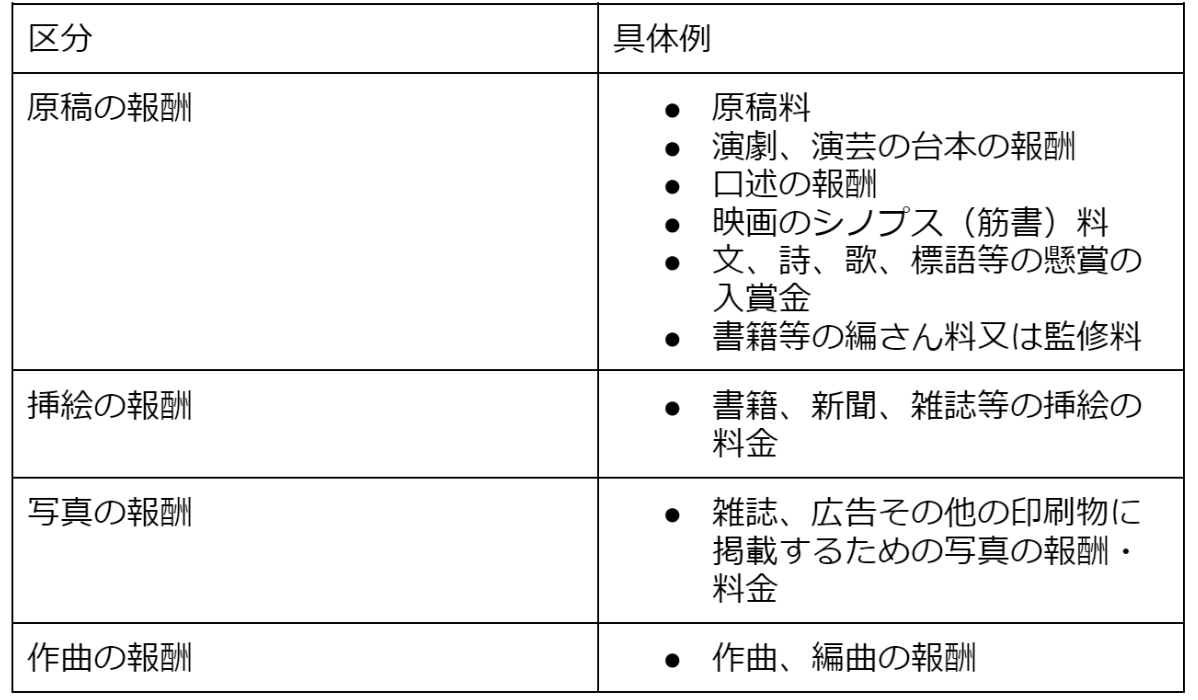

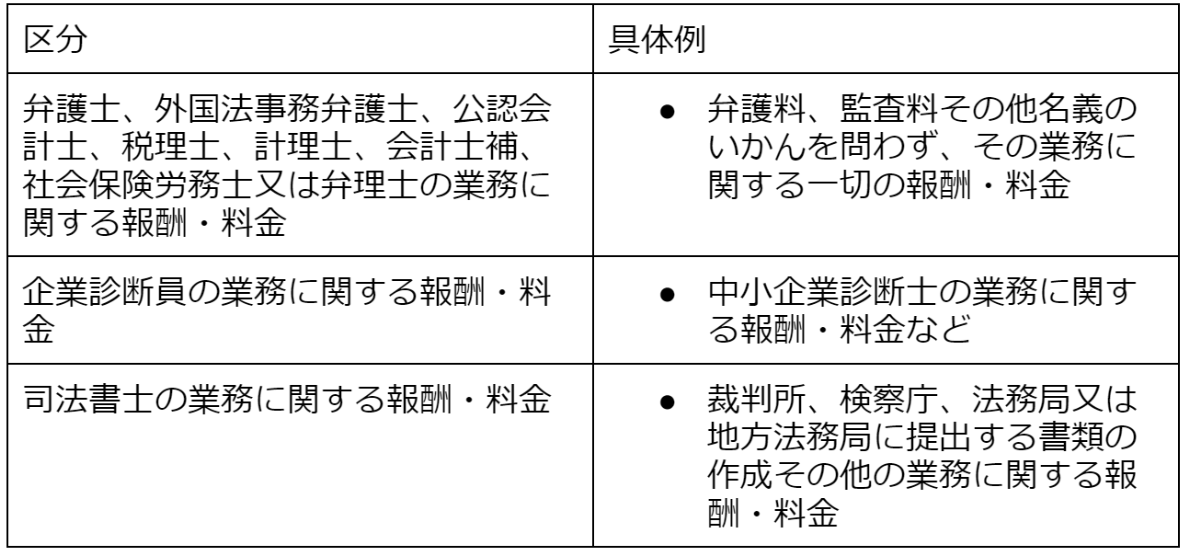

2. 支払報酬料に該当するもの

支払報酬料に該当する費用は、大きく「原稿料や講演料など特定の業務の対価」「弁護士や税理士などの専門家に支払う報酬」の2種類に分けられます。例えば、支払報酬料に該当するものは以下の通りです。[注2]

・原稿料や講演料など特定の業務の対価(所得税法204条1項1号)

・弁護士や税理士などの専門家に支払う報酬(所得税法204条1項2号)

3. 支払報酬料と支払手数料の違い

支払報酬料とよく似た勘定科目として「支払手数料」があります。支払手数料とは、取引に関する手数料や報酬の総称で、支払報酬料も含まれます。そのため、帳簿上は支払報酬料を「支払手数料」の勘定科目で費用計上しても問題ありません。

ただし、支払手数料には銀行手数料などの手数料も含まれます。手数料の支払いは源泉徴収の対象ではないため、会計実務上は支払手数料と支払報酬料を区別することが一般的です。

4. 支払報酬料の仕訳ポイント

支払報酬料の仕訳をおこなうときは、借方に「支払報酬料」、貸方に現金や普通預金などの支払い方法を記帳します。

例えば、司法書士に10万円の報酬を銀行振込で支払う場合、仕訳は以下の通りです。司法書士への報酬は源泉徴収が必要なため、10万円×10.21%=10,210円の所得税を天引きし、残りの89,790円を支払報酬料として入金します。

5. 支払報酬料の仕訳例

それでは実際に支払ったケースごとに報酬料の仕訳例を解説していきます。具体的な例をぜひ参考にしましょう。

5-1. 弁理士、司法書士、社会保険労務士、行政書士などの報酬を支払うケース

支払報酬料の仕訳例として、弁理士、司法書士、社会保険労務士、行政書士などの報酬を支払うケースを説明します。

例えば、弁理士に対する報酬100,000円を支払う場合、源泉所得税及び復興特別所得税10,210円を差し引き、普通預金から支払ったとします。仕訳は次の通りです。まず「支払報酬料」100,000円を借方に記載し、「普通預金」89,790円を貸方に記載、「預り金」10,210円を貸方に記載します。これにより、正確な報酬額と源泉徴収額が反映されます。

5-2. 特許事務所(弁理士)報酬を支払うケース

支払報酬料の仕訳例として、特許事務所(弁理士)報酬の支払いについて説明します。

特許事務所への報酬100,000円のうち、源泉所得税及び復興特別所得税10,210円を差し引き、現金で支払った場合を想定します。この場合の仕訳は次の通りです。まず「支払報酬料」として100,000円を借方に記載、貸方には「現金」89,790円と「預り金」10,210円を記載します。これで、源泉徴収税額を差し引いた実際の支払金額が正確に反映されます。

5-3. 税理士・会計士の顧問料を支払うケース

支払報酬料の仕訳例として、税理士・会計士の顧問料を支払うケースを説明します。

例えば、税理士の顧問料10,800円(税込)を普通預金から支払った場合、源泉所得税及び復興特別所得税1,021円を差し引いて支払います。この場合の仕訳は次の通りです。「支払報酬料」10,800円を借方に記載し、「普通預金」9,779円と「預り金」1,021円を貸方に記載します。これにより、支払報酬料と源泉徴収税額が正確に反映されます。

6. 支払報酬料の定義や支払手数料との違いを確認しよう

支払報酬料は、特定の業務や専門家に支払う報酬のことです。企業会計上、支払報酬料は「支払手数料」として計上することもできます。ただし、支払手数料には専門家への報酬料金のほか、銀行手数料などの手数料も含まれるため、支払報酬料と区別して処理することが一般的です。

支払報酬料の定義や支払手数料との違いを確認し、正確に会計処理をおこないましょう。

[注1]No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等|国税庁

[注2]報酬・料金等の源泉徴収事務|国税庁

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

仕訳の関連記事

-

交際費の控除対象外消費税の計算方法や仕訳をわかりやすく解説

経費管理公開日:2024.03.18更新日:2025.06.25

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08