販売手数料とは?仕訳のポイントをわかりやすく解説

更新日: 2024.5.8 公開日: 2022.10.13 jinjer Blog 編集部

販売委託契約や販売代理店契約を締結する際に支払う手数料が「販売手数料」です。

販売手数料は、支払手数料や交際費などの勘定科目と混同される場合があります。

販売手数料に該当する費用について知り、正しく仕訳処理をおこなうことが大切です。

この記事では、販売手数料の定義のほか、仕訳処理の具体例やポイントを解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 販売手数料とは?

販売手数料とは、代理店や仲介人に対し、販売金額に応じて支払う手数料のことです。

例えば、販売委託契約や販売代理店契約を締結する場合、相手方に支払う手数料が販売手数料に当たります。

販売手数料の支払金額や支払方法は、契約締結の段階で取り決めておくことが一般的です。

販売手数料の定義や、販売手数料とよく似た支払手数料との違いを確認しておきましょう。

1-1. 販売手数料は販売金額に応じて支払う手数料

販売手数料とは、商品やサービスの販売を第三者に委託する際に支払う手数料です。

販売手数料が発生する契約の例として、販売委託契約のほか、代理店に販売業務を委託する販売代理店契約などが挙げられます。

このように代理店や仲介人を通じて商品を販売する場合、契約を締結する段階で、販売手数料の支払金額や支払方法について取り決めておく必要があります。

販売手数料の支払金額は、以下の通り取引金額や取引数量に応じて設定することが一般的です。

・第◯条(販売手数料)

1. 甲は乙に対し、取引金額の◯%の販売手数料を支払うものとする。

2. 甲は取引金額の集計後、◯営業日以内に乙の指定金融機関に販売手数料を振り込むものとする。

なお、投資信託を購入する際に販売会社に支払う手数料のことを販売手数料と呼ぶ場合があります。

販売委託契約や販売代理店契約を締結するときの販売手数料と区別しましょう。

1-2. 販売手数料の区分表示は「販売費及び一般管理費」

販売手数料を損益計算書や賃借対照表に表示する場合、「販売費及び一般管理費」の区分を用います。

根拠となる規則は以下の通りです。

(販売費及び一般管理費の範囲)

第84条

会社の販売及び一般管理業務に関して発生したすべての費用は、販売費及び一般管理費に属するものとする。

引用: 財務諸表等の用語、様式及び作成方法に関する規則|e-Gov法令検索

また、金融庁の財務諸表等規則ガイドラインでも「販売費及び一般管理費」の区分で表示可能な費用として販売手数料を挙げています。[注1]

決算の際は、正しい区分で販売手数料を表示しましょう。

規則第84条に規定する販売費及び一般管理費に属する費用とは、会社の販売及び一般管理業務に関して発生した費用例えば販売手数料、荷造費、運搬費、広告宣伝費、見本費、保管費、納入試験費、販売及び一般管理業務に従事する役員、従業員の給料、賃金、手当、賞与、福利厚生費並びに販売及び一般管理部門関係の交際費、旅費、交通費、通信費、光熱費及び消耗品費、租税公課、減価償却費、修繕費、保険料、不動産賃借料及びのれんの償却額をいう。

引用:「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について (財務諸表等規則ガイドライン)|金融庁

[注1]「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について (財務諸表等規則ガイドライン)|金融庁

1-3. 支払手数料との違い

販売手数料とよく似た勘定科目として「支払手数料」があります。

支払手数料とは、区分表示は販売手数料と同じ「販売費及び一般管理費」に該当し、商品やサービスの取引で発生するさまざまな手数料の総称です。

金融機関の振込手数料や、商品を購入したときの代引手数料、不動産取引をおこなったときの礼金や仲介料などが支払手数料に当てはまります。

販売手数料と支払手数料の違いは、手数料が「商品やサービスの販売」に直接関係しているかどうかです。

例えば、代理店と販売代理店契約を締結し、取引金額の一部を手数料として支払う場合、商品の販売に直接関係しているため支払手数料ではなく販売手数料として計上します。

商品の販売に関する費用を「販売手数料」、それ以外の間接的な費用を「支払手数料」と区別しましょう。

2. 販売手数料に該当する費用

販売手数料に該当する費用として、販売業務の委託先に支払う手数料のほか、商品やサービスの販売促進を目的とした販売促進費や、取引に関わる情報提供の対価として支払う情報提供料などが挙げられます。

販売手数料に該当する費用例について簡単に解説します。

2-1. 商品の販売促進を目的とした販売促進費

販売促進費とは、文字通り商品やサービスの販売促進のために支払った費用の総称で、販売手数料も含まれます。

決算における区分表示は、販売費及び一般管理費です。

販売手数料のほか、販売奨励金や交際費、広告宣伝費なども当てはまります。

例えば、商品サンプルの制作費用や、ノベルティグッズの配布費用、展示会の運営費用、売上割戻し(リベート)などが販売促進費の一例です。

販売手数料と販売促進費は厳密には別の勘定科目ですが、販売手数料を販売促進費として計上することは可能です。

2-2. 取引に関係した情報提供者に支払う情報提供料

情報提供料とは、取引に関連した情報提供の対価や、顧客の紹介の対価として支払う費用です。

情報提供料の勘定科目で費用計上できるのは、原則として情報提供を本業とする法人や個人に手数料を支払った場合に限られます。

それ以外の場合、情報提供料ではなく「交際費」として取り扱う必要があります。

ただし、以下の3つの条件を満たす場合、情報提供が本業でない取引先に支払った手数料を情報提供料として計上することができます。

その金品の交付があらかじめ締結された契約に基づくものであること。

提供を受ける役務の内容が当該契約において具体的に明らかにされており、かつ、これに基づいて実際に役務の提供を受けていること。

その交付した金品の価額がその提供を受けた役務の内容に照らし相当と認められること。

引用:第1款 交際費等の範囲|国税庁

3. 販売手数料に仕訳するときのポイント

販売手数料の仕訳処理をおこなう際は、借方に販売手数料、貸方に現金、預金などの勘定科目を使います。

販売手数料は消費税の課税対象です。

ただし、軽減税率ではなく標準税率が適用されるため、仕訳の際に注意しましょう。

販売手数料の仕訳例や、仕訳するときのポイントを解説します。

3-1. 販売手数料の仕訳例

販売手数料の仕訳例として、販売代理店契約を締結したケースと情報提供者に手数料を支払ったケースを考えてみましょう。

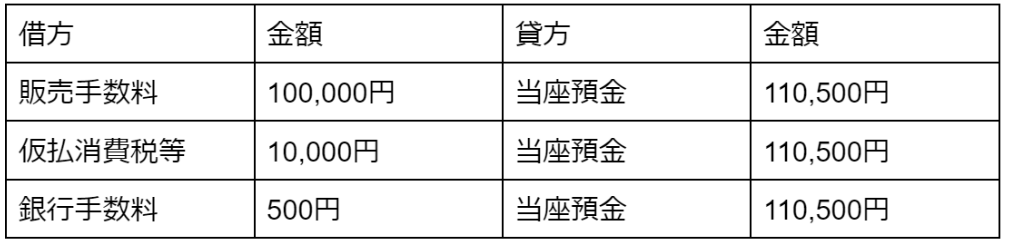

販売代理店契約を締結し、販売手数料10万円を銀行振込で当座預金から支払ったケース

情報提供者に対し、情報提供の対価として販売手数料5万円を現金で支払ったケース

3-2. 販売手数料は軽減税率ではなく標準税率の対象

販売手数料は消費税法上の「委託販売に係る手数料」に当たるため、8%の軽減税率ではなく、10%の標準税率が適用されます。

また、軽減税率が適用される飲食料品を販売する際は、販売手数料と税率が異なるため、簡易的な純額処理ではなく総額処理が必要です。

例えば、売上が10,000円、仕入が2,000円の場合、差額の8,000円で処理(純額処理)するのではなく、売上金額と仕入金額をそれぞれ記帳(総額処理)する必要があります。

4. 販売手数料の定義や該当する費用を知り、正しく仕訳しよう

販売手数料は、商品やサービスの販売を委託するときに支払う手数料です。

販売委託契約や販売代理店契約を締結するときに販売手数料について取り決める必要があります。

販売手数料として計上可能な費用として、代理店や仲介人に支払う手数料のほか、販売促進費や情報提供料などが挙げられます。

販売手数料の定義や該当する費用について知り、正しく仕訳しましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

仕訳の関連記事

-

交際費の控除対象外消費税の計算方法や仕訳をわかりやすく解説

経費管理公開日:2024.03.18更新日:2025.06.25

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08