【2024年6月】定額減税とは?対象者や減税額・給付金をわかりやすく解説

更新日: 2025.4.18 公開日: 2024.5.13 jinjer Blog 編集部

2024年6月から定額減税がはじまりました。

期間限定で実施された政策でしたが、今後も再度おこなわれる可能性があります。どのような制度なのか、実施された目的や企業が取るべき対応などを正しく理解し、適切に対応できるようにしておきましょう。

本記事では定額減税の基本的な部分から、企業に向けた注意点やよくある質問などをまとめています。

目次

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 定額減税とは

まずは定額減税がどのような政策なのか、基本的な部分と実施された背景を知っておきましょう。

まずは定額減税がどのような政策なのか、基本的な部分と実施された背景を知っておきましょう。

1-1. 税金を減らして生活負担を軽減する政策

定額減税とは、所得税と住民税から一定額減税し、国民の生活負担を軽減させる政策です。

2024年の実施では2024年6月からスタートし、6月分で控除しきれない場合は2024年7月以降も減税される仕組みとなります。

過去には、1997年のアジア通貨危機が発生した際に橋本総理大臣が、今回と同じく国民の生活を支えるために実施しました。今後も国民の生活負担が大きい状態が続けば、再度実施される可能性もあるでしょう。

定額減税は所得税・住民税が対象であるため、企業側では給与計算の際に追加で対応する必要があります。

1-2. 所定額減税が実施された背景

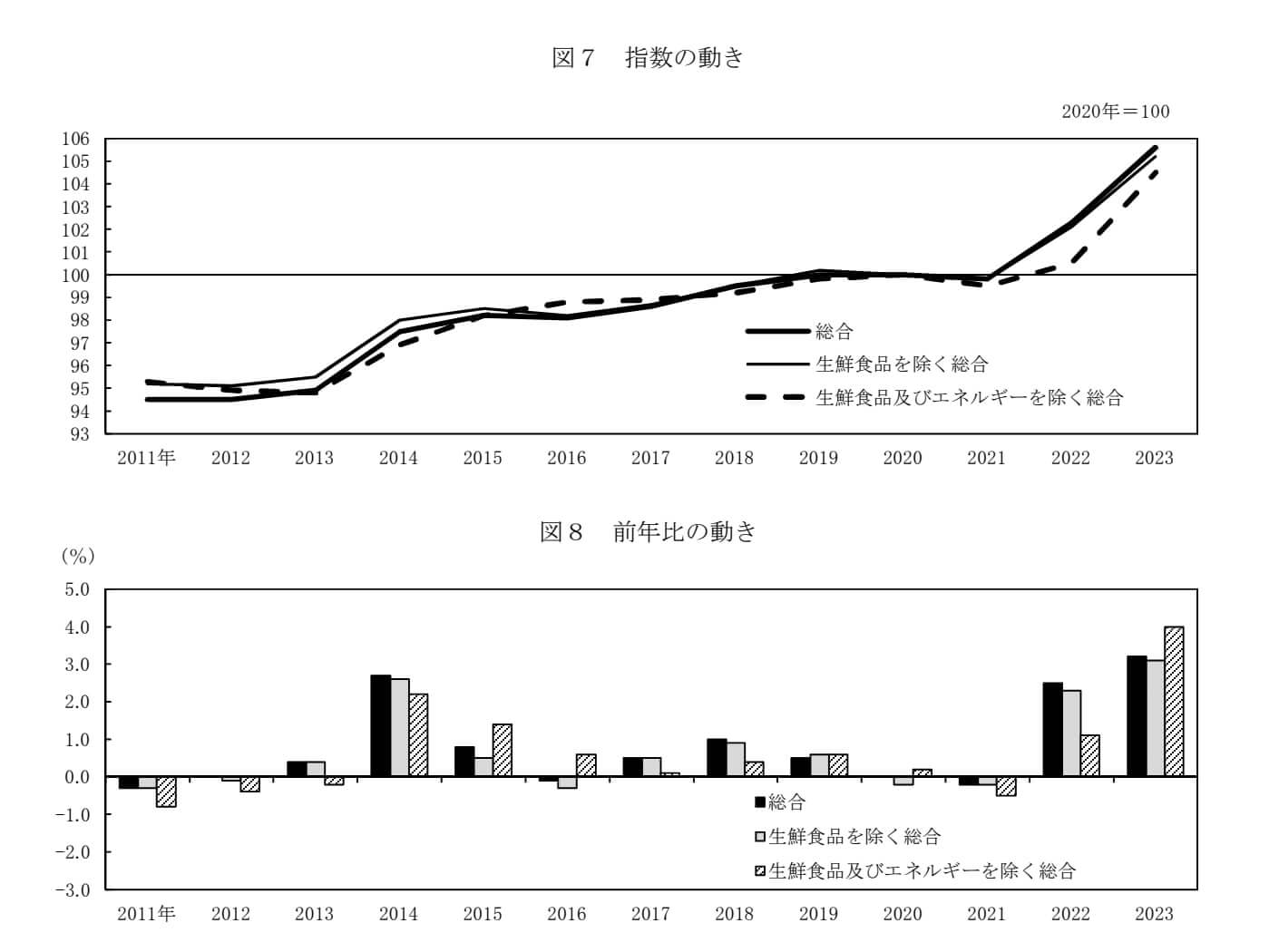

定額減税が実施される背景には、物価高に賃金上昇が追いついていない背景があります。

引用:

引用:2024年1月19日に総務省から消費者物価指数に関する発表がありました。2020年の物価指数を100とした場合、2023年の生鮮食品及びエネルギーを除く総合指数は104.5と前年比から4%の上昇です。

引用:基礎資料|内閣官房

賃金面では日本は世界と比較して上昇していないことがわかります。日本における実質賃金の上昇率は1991年から2020年で1.03倍でした。約30年間において日本は賃金がほぼ上昇していません。 物価高と賃金が上昇しないことによる国民生活の負担軽減を背景に、定額減税が実施されます。

1-3. 定額減税はいつからいつまで?

2024年6月から始まった定額減税は、2024年12年の給与や賞与までおこなうことができました。この期間中の給与や賞与の源泉所得税から控除をする形で対応する必要があったため、企業が正しく処理していなければなりません。

2025年1月以降の給与や賞与からは、定額減税が適用できないため注意しなければなりません。

万が一期間中に定額減税への対応ができていなかった場合は、労働基準法違反に該当する恐れがあります。罰則が発生したり、労働基準監督署による調査がされたりするため、不安がある場合は確認しておきましょう。

2. 定額減税の対象者

定額減税の対象者は以下のとおりです。 所得税の定額減税は2024年分の所得金額、住民税の定額減税は2023年分の所得金額を対象として条件づけられている点に注意しましょう。

定額減税の対象者は以下のとおりです。 所得税の定額減税は2024年分の所得金額、住民税の定額減税は2023年分の所得金額を対象として条件づけられている点に注意しましょう。

2-1. 所得税における対象者

所得税における定額減税の対象者は、以下の条件に該当する人です。

| 所得税 | 対象納税者 | ・2024年分の合計所得金額が1,805万円以下 ・国内居住者 ※収入が給与のみの場合は2,000万円以下 ※所得金額調整控除の適用を受けている場合は2,015万円以下 |

| 同一生計配偶者 | ・納税者と生計が同一で、2024年分の合計所得金額が48万円以下の配偶者 ・国内居住者 ※配偶者の収入が給与のみの場合は103万円以下 | |

| 扶養親族 | ・納税者と生計が同一で、2024年分の合計所得金額が48万円以下の親族 ・扶養控除申告書に記載された「控除対象扶養親族」「16歳未満の扶養親族」 ・国内居住者 ※扶養親族の収入が給与のみの場合は103万円以下 |

扶養親族は一人につき個別に定額減税が発生します。子どもが2人いる場合は2人分、3人いる場合は3人分、と増えていきます。

2-2. 住民税における対象者

住民税における定額減税の対象者は、以下の条件に該当する人です。

| 住民税 | 対象納税者 | ・2023年分の合計所得金額が1,805万円以下 ・国内居住者かつ2023年分の住民税の課税対象者 |

| 控除対象配偶者 | ・納税者と生計が同一で、2023年の合計所得金額が48万円以下の配偶者 ・対象納税者の2023年の合計所得金額が1,000万円以下 ・国内居住者 ※配偶者の収入が給与のみの場合は103万円以下 | |

| 扶養親族 | ・納税者と生計が同一で、2023年の合計所得金額が48万円以下の親族 ・国内居住者(非居住者は対象外) ※扶養親族の収入が給与のみの場合は103万円以下 |

補足として、国内居住者とは、国内に住所を持っている個人もしくは、住所とは別で現在まで引き続き1年以上、生活の基盤として過ごす場所がある個人を指します。 また合計所得金額とは、給与所得、事業所得、利子所得、不動産所得などを合計した金額です。そのため、上記の所得合計が1,805万円以下の方が対象になります。

また、住民税も扶養親族は一人につき個別に定額減税が発生します。

2-3. 個人事業主や年金受給者も対象

定額減税は個人事業主や年金受給者も対象になっているため、条件を満たしている場合は対象になります。

年金受給者は給与所得者と同様に2024年6月以降に受給する年金から減税されるため、特別な手続きは必要ありませんでした。

個人事業主は所得税・住民税ともに確定申告をおこなわなければなりません。企業の担当者にはあまり関係のない部分ですが、個人事業主に業務委託をしている場合は誤って企業側で処理をしてしまわないように注意しましょう。

3. 定額減税の減税金額

定額減税の減税金額は以下のとおりです。

定額減税の減税金額は以下のとおりです。

| 税目 | 対象者 | 減税金額 |

| 所得税 | 本人 同一生計配偶者 扶養親族 | 3万円 3万円 3万円(1人につき) |

| 住民税 | 本人 控除対象配偶者 扶養親族 控除対象配偶者を除く同一生計配偶者 | 1万円 1万円 1万円(1人につき) 1万円 |

1人につき所得税3万円+住民税1万円の合計4万円が控除される金額です。以下は5人家族を例に計算しています。従業員1人あたりの控除額がいくらになるのか計算してください。 例)夫婦と子供3人の家庭の場合 所得税

- 本人:3万円

- 同一生計配偶者:3万円

- 扶養親族(3人):9万円

計15万円 住民税

- 本人:1万円

- 同一生計配偶者:1万円

- 扶養親族:3万円

計5万円 合計15万円+5万円=20万円 計算の結果、所得税と住民税から合計20万円が控除されることになります。

4. 定額減税の実施方法

定額減税の実施方法を以下の流れで解説します。

定額減税の実施方法を以下の流れで解説します。

- 所得税

- 住民税

それぞれ、給与所得・事業所得・公的年金などでも減税されるタイミングが異なるため注意しましょう。

4-1. 所得税の定額減税

所得税の定額減税の実施方法は以下のとおりです。

| 納税者 | 減税時期 | 減税しきれない場合 |

| 給与所得者 | 2024年6月1日以降の給与または賞与 | 翌月の税額から減税 |

| 事業所得者 | 2024年分の確定申告または予定納税 | – |

| 公的年金受給者 | 2024年6月の源泉徴収時 | 翌々月以降の税額から減税 |

企業の経理担当者であれば、2024年6月以降から減税になるため、把握しておきましょう。

4-2. 住民税の定額減税

住民税は特別徴収か普通徴収かによってタイミングが異なります。

| 納税方法 | 納税者 | 減税時期 |

| 特別徴収 | 給与所得者 | 2024年7月〜2025年5月 |

| 公的年金受給者 | 2024年10月 | |

| 普通徴収 | 事業所得者 | 2024年6月 |

4-3. 調整給付金が支給されるケース

定額減税の対象者で、所得税額が少ない場合は「調整給付金」を受け取れるケースがあります。

調整給付金は、定額減税可能額が所得税額を上回る場合に発生します。

例えば、定額減税額が4万円で所得税がかからなかった人の場合は、4万円がそのまま調整給付金として支給されるシステムです。対象者が平等に定額減税を受け、生活負担を軽減できるようにこのような対応がされています。

5. 定額減税で企業が取るべき対応

定額減税に対応するためには、所得税と住民税でそれぞれ異なる対応をしなければなりません。必要な業務を確認しておきましょう。

定額減税に対応するためには、所得税と住民税でそれぞれ異なる対応をしなければなりません。必要な業務を確認しておきましょう。

5-1. 所得税(月次減税事務と年調減税事務)

所得税は以下の2つの業務が必要です。

| 月次減税事務 | ・2024年6月1日以降最初の給与あるいは賞与が発生した際に、源泉徴収税額から定額減税分を控除する ・給与あるいは賞与明細を発行時に定額減税額を記載する(「定額減税△△円」あるいは「定額減税(所得税)△△円」) ・年末調整より前に従業員の退職・出国・死亡が発生した場合、源泉徴収票を発行して定額減税額後の源泉徴収税額を記載する ※退職時に年末調整をする場合は摘要欄に「源泉徴収時所得税減税控除済額△△円、控除外額△△円」と記載する ・納付する |

| 年調減税事務 | ・2024年分の年調所得税額を計算し、定額減税額を減税する。102.1%を乗じて復興特別所得税を含む年調年税額を算出し、過不足額を精算する |

定額減税に対して企業は2024年6月の給与計算から対応する必要があります。配偶者・扶養親族の人数により、従業員一人ひとり減税される金額が異なるため、あらかじめ計算の準備をしておきましょう。 2024年6月2日以降の中途入社した方や扶養親族に増減があった方は、月次減税はおこなわず年調減税のみで対応します。

5-2. 住民税

住民税は、2024年6月の給与にかかる住民税の特別徴収をおこなわず、定額減税後の税額を11分割した金額を2024年7月〜2025年5月分の給与から特別徴収します。

定額減税後の税額は、自治体から定額減税が反映された特別徴収税額決定通知書が送付されます。

通知書に記載された金額を確認し、毎月の法定控除をおこなえば企業側の対応は完了します。

給与計算システムを導入している場合は、対象者の自動判断や控除額の計算などを自動でできるケースもあるため、自社で導入しているシステムに合わせた処理をしましょう。

6. 定額減税への対応の注意点

定額減税に企業が対応する際は、従業員に対する周知や対象者の確認など、トラブルを防ぐために注意したい点があります。

定額減税に企業が対応する際は、従業員に対する周知や対象者の確認など、トラブルを防ぐために注意したい点があります。

6-1. 従業員への周知をする

まずは、定額減税が実施されることを従業員に周知しておきましょう。

あらかじめ通知しておくことで、給与明細を見た際に「定額減税と記載があるのですが、なんですか?」といった質問を減らせます。 また、事前に周知しておくことで、従業員は企業に安心感を持つきっかけにもなります。

もちろん従業員自身が把握しておくことも大切ですが、定額減税に対応するのは企業になるため、しっかり情報発信しましょう。

6-2. 対象者の確認を十分におこなう

定額減税の対象者がだれになるのか確認しておきましょう。

定額減税の対象者は従業員本人を含め、配偶者や扶養親族も含まれるためです。 とくに、2024年の6月付近で結婚し配偶者ができた方や出産で子供が増えた方、反対に扶養親族が減った方は注意が必要です。 また、2024年6月2日以降に入社した従業員に関しては、給与計算時に減額されるのではなく、年末調整時になるため注意しましょう。

アルバイトは対象になる?

定額減税において、アルバイトが対象になるかどうかは収入や扶養の有無によります。

アルバイトの収入が103万円以下で、親族に扶養されている場合は、扶養する人が減税を受けるため、アルバイト本人には影響がありません。収入が103万円を超える場合は、確定申告をおこなうことで定額減税を受けられる可能性があります。ただし、年収が100万円を超える場合は住民税の所得割がかかるため、この場合は住民税に対する定額減税が適用されることがあります。

6-3. 給与計算に関連するシステムの確認

給与計算システムを導入している場合は、定額減税に対する処理がどのようになっているのか確認しましょう。

定額減税に対応していない場合は、手入力で処理をしていく必要があります。

対応している場合でも、勤怠管理システムなどほかのシステムと連携させている場合は正しく処理ができない可能性があります。間違いが発生していないか、人の手でも確認作業をするようにしましょう。

7. 定額減税に関わるよくある質問のQ&A

定額減税の基本知識について説明してきましたが、2024年6月にスタートした制度ということもあり、まだまだこんな場合どうすればいいの?という疑問や不安をお持ちの方は多いのではないでしょうか。ここでは定額減税に関わるよくある質問を紹介します。

定額減税の基本知識について説明してきましたが、2024年6月にスタートした制度ということもあり、まだまだこんな場合どうすればいいの?という疑問や不安をお持ちの方は多いのではないでしょうか。ここでは定額減税に関わるよくある質問を紹介します。

7-1. 複数所得がある場合の定額減税の対応はどうする?

複数所得がある場合の定額減税の対応は、主に確定申告を通じておこなわれます。

例えば、会社員で副業をしている場合や、年金受給者で不動産所得がある場合、2024年6月1日以降の給与や公的年金から定額減税を受けた後、年度末に確定申告を行い、最終的な減税額を精算します。個人事業主の場合も同様に、年度末の確定申告で全所得を申告することで適用されます。

7-2. 住宅ローン控除への影響は?

住宅ローン控除への影響は、基本的にありません。

定額減税は、住宅ローン控除の適用後に減税が反映されるため、控除額が減ることはありません。具体的には、所得税額から住宅ローン控除を差し引いた後に、さらに定額減税の控除がおこなわれます。これにより、住宅ローン控除を受けている方でも、安心して定額減税の恩恵を受けることができます。

7-3. ふるさと納税への影響は?

ふるさと納税への影響も基本的にありません。

定額減税は、ふるさと納税の控除上限額の算定には影響を与えないように設計されています。具体的には、ふるさと納税の控除上限額は定額減税の控除前の所得割で判定されます。したがって、定額減税が適用されても、ふるさと納税の控除上限額が減少することはありません。

7-4. 定額減税と定率減税の違いは?

定額減税と定率減税の違いは、減税の方法にあります。

定額減税は、納税者に対して一定の金額を減税する制度で、所得金額にかかわらず一律の金額が減税されます。一方、定率減税は、納税者の課税所得に対して一定の割合を減税する制度で、所得に応じた減税額になります。このため、高所得者ほど大きな減税額になるのが特徴です。

8. 定額減税に関わる給付金

定額減税の対象外となる所得基準以下の世帯や、十分な減税効果が得られない世帯には、給付金が支給されます。特に、住民税非課税世帯や住民税の均等割りのみを支払う世帯が対象です。これにより、低所得世帯への支援が強化されます。

定額減税の対象外となる所得基準以下の世帯や、十分な減税効果が得られない世帯には、給付金が支給されます。特に、住民税非課税世帯や住民税の均等割りのみを支払う世帯が対象です。これにより、低所得世帯への支援が強化されます。

8-1. 住民税非課税世帯への給付金

住民税非課税世帯には、2023年に「電力・ガス・食料品等価格高騰重点支援地方交付金」として3万円の給付がおこなわれました。

2024年にはさらに7万円の追加給付が実施され、合計で10万円が支給される形になりました。

ただし、この給付金は世帯の全員が住民税が課税されている親族等の扶養を受けている場合は発生しません。

8-2. 所得税非課税世帯で住民税の均等割りのみ支払う世帯

住民税の均等割りだけを支払っている世帯は、これまで低所得世帯に含まれず支援を受けづらい状況にありました。2024年度の定額減税実施により、これらの世帯にも新たに10万円が給付されます。

さらに、18歳以下の子どもがいる場合には、子ども一人につき追加で5万円が給付されます。

こうした給付金は企業側が対応するものではありません。また、勤務している人にこのような給付金の対象になる人がいることは考えにくいため、あくまでも知識として持っておくとよいかもしれません。

9. 定額減税は給与計算時に対応が必要!正しく処理して税負担を軽減しよう

定額減税は、物価高に賃金上昇が追いついていないことによる負担を緩和する政策です。所得税・住民税を減税することで、経済的な負担の軽減を図ります。

定額減税は、物価高に賃金上昇が追いついていないことによる負担を緩和する政策です。所得税・住民税を減税することで、経済的な負担の軽減を図ります。

企業は給与・賞与の支払い時に、所得税の定額減税に対応しなければなりません。経理・労務の担当者は、月次減税・年調減税の事務手続きを理解し、適切に対応しましょう。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25