切手を通信費として計上するときのポイントを徹底解説

更新日: 2024.1.15 公開日: 2022.10.13 jinjer Blog 編集部

取引先に請求書や納品書を送付する際、多くの企業は切手を利用します。業種によっては一日に何通も送付する場合があるため、切手を経費として計上できれば節税になります。

切手は勘定科目「通信費」で計上することが可能ですが、購入時と使用時では仕訳の仕方が異なるので注意しましょう。

今回は、切手が通信費に該当する理由や、購入時・使用時に切手を仕訳する際のポイント、切手に含まれる消費税の仕訳について解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 切手が通信費に該当する理由

通信費というと、電話料金やインターネット使用料といった通信事業者が提供するサービスをイメージされる方も多いでしょう。

そのため、切手代を通信費として仕訳することに違和感を覚えるかもしれませんが、そもそも通信とは、離れた場所にいる者同士が何らかの媒体や手段を用いてコミュニケーションを取ることを意味する言葉です。

はがきや手紙を送って先方とやり取りするのも「通信」に該当するため、郵送にかかる費用である切手代も通信費に区分されます。

実際、国税庁がまとめた「帳簿の記帳の仕方」でも、通信費の具体例として切手代が挙げられています。[注1]

なお、郵送に使用する切手は通信費に該当しますが、切手を貼るはがきや封筒自体は消耗品費にあたります。これらは一般的に郵便に用いられますが、それ単体では遠隔にいる人とコミュニケーションを取ることができないからです。

逆に、同じはがきでも、初めから切手が印刷されている官製はがきは、それ単体で遠隔地とのコミュニケーションに利用できるため、購入費は通信費として仕訳します。

このように、郵便に関連するものであっても、通信費に仕訳されるものとそうでないものがありますので、一緒くたに通信費として仕訳しないよう注意が必要です。

2. 切手の購入時・使用時の仕訳ポイント

業務上のやり取りのために購入した切手の費用は通信費として計上できると説明しましたが、実際に経費計上できるのは、原則として使用時のみです。

使用のたびに切手を購入するのは手間なので、一度にまとめ買いされている企業も少なくありませんが、通信費として計上できるのは原則として切手を使用した場合のみです。

では、ストック用に購入した切手の費用はどのように仕訳すればよいのでしょうか?

以下では、切手の購入時・使用時の仕訳のポイントをご説明します。

2-1. まとめ買いした切手は年度内に使用することを前提に、経費計上できる

経費計上できるのは原則として使用時のみと説明しましたが、実際にストック分の切手を使用するたびに一枚一枚経費計上していては、かなりの手間と時間がかかります。

そのため、切手の購入費は、切手をすぐ業務に使用することを前提として、まとめ買いした時点で経費計上しても良いこととされています。

これを「短期の前払費用」といいますが、当該事業年度の損金の額に算入するためには、以下の条件を満たす必要があります。[注2]

・前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合

・その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入している場合

つまり、切手を日常的に使用していて、かつその事業年度内に経費として算入する場合は、まとめ買いの時点で通信費に計上しても良いことになります。

なお、短期の前払費用は法人を対象とした制度であり、個人事業主の方は適用対象外なのであらかじめ注意しましょう。

その場合は、まとめ買いした分は勘定科目「貯蔵品」として計上し、切手を使用するたびに通信費へ振り替える必要があります。

2-2. 未使用分の切手は貯蔵品として振り替える必要がある

短期の前払費用は、その事業年度内に支払ったものを使用することを前提としています。そのため、事業年度内に使い切れず、翌年に持ち越す切手の費用については、その年度中の経費として認められません。

その場合、期末に一旦通信費として計上していた分を、貯蔵品に振り替える必要があります。

なお、通信費から貯蔵品に振り替えた分は、翌年の期首に再び貯蔵品から通信費に振り替えることになります。年度をまたぐ際にいちいち振り替えるのは手間がかかりますが、この作業を怠ると、経費として認められない費用を計上したとみなされます。

課税所得額はあらかじめ経費を控除してから算出されるので、本来経費と認められないものを計上した場合、脱税行為とみなされる可能性があります。

「どうせ翌年の期首に元に戻すのだからいいだろう」と安易に考えず、未使用分の切手はきちんと期末に貯蔵品に振り替えて記帳しましょう。

3. 切手に含まれる消費税の仕訳ポイント

消費税は、国内において事業者が事業として対価を得て行う取引を課税対象としています。[注3]

そのため、通信費の多くは消費税の課税対象となりますが、例外として郵便切手類の譲渡については、消費税が課税されない非課税取引に該当します。

なぜ切手に消費税が課せられないのか、その理由は購入時と使用時で二重課税になってしまうのを避けるためです。

たとえば定形郵便を送る場合の郵便代は80円ですが、これは税込価格で、その内訳は配達代金76円+消費税4円です。

内税で販売されているものに新たに消費税を課すと二重課税になってしまうため、切手の購入時には消費税が課税されない仕組みになっています。

課税事業者は課税売上に基づき、消費税を納税する義務がありますが、消費税が課されたものを仕入れる「課税仕入れ」を行った場合、その額を課税売上から控除することができます。

切手は購入時点では非課税扱いなので、課税仕入額として参入するタイミングはあくまで課税対象となる郵便サービス(配達)を利用した時に限られます。

ただし、短期前払費用では「切手をすぐに使用する」ことを前提としているため、まとめ買いの段階で配達料金にかかる消費税を計上することが可能です。

一例を挙げると、84円の切手を10枚、現金でまとめ買いした場合の仕訳は以下のようになります。

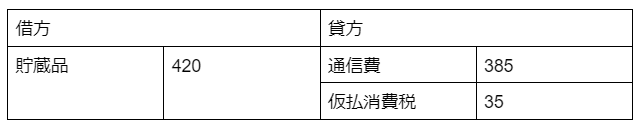

一方、期末の時点で84円切手が5枚余った場合の仕訳は以下のようになります。

そして翌年の期首には、以下のような振り替えを行います。

なお、短期前払費用が適用されないケースでは、以下のように購入時に貯蔵品として計上する必要があります。

借方 貯蔵品:840 / 貸方 現金:840

切手を購入後、84円切手を1枚使用した場合の仕訳は以下の通りです。

[注3]非課税となる取引|国税庁

関連記事:勘定科目「通信費」を利用するときの注意点や摘要の書き方を紹介

4. 切手を通信費として計上する際はタイミングや消費税の取り扱いに注意しよう

業務に使用する切手の費用は、原則として使用時のみ経費計上できます。

ただ、法人で継続的に切手を購入している場合は、まとめ買いした際に経費計上することも可能です。

期末に未使用分がある場合は、貯蔵品に振り替える作業が必要になるので忘れずに記帳しましょう。

また、短期前払費用が適用されないケースについては、購入時に貯蔵品として計上し、使用のたびに通信費に振り替える必要があるので要注意です。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08