電子帳簿保存法による経費精算の変化やシステムの選び方を解説

更新日: 2024.5.29

公開日: 2020.11.9

jinjer Blog 編集部

電子帳簿保存法の改正により、経費精算の業務に大きな影響を及ぼす場合があります。電子帳簿保存法は数年おきに改正があるので、最新の改正ポイント押さえて、しっかりと理解することが大切です。

この記事では、電子帳簿保存法の対応に必要な基礎知識から、経費精算システムによる電子帳簿保存法の対応をすることのメリットをまとめていますので、最後まで是非、読んでみてください。

【調査レポート】2022年「改正電子帳簿保存法」に向けた各社の現状とは?

一部猶予が与えられた改正電子帳簿保存法ですが、各社の対応状況はいかがなのでしょうか。

そこで電子帳簿保存法に対応したシステムを提供するjinjer株式会社では「改正電子帳簿保存法対応に向けた課題」に関する実態調査を実施いたしました。

調査レポートには、

・各企業の電帳法対応への危機感

・電帳法に対応できていない理由

・電帳法の対応を予定している時期

・電帳法対応するための予算の有無について

などなど電子帳簿保存法対応に関する各社の現状が示されています。

「各社の電帳法の対応状況が知りたい」「いつから電帳法に対応しようか悩んでいる」というご担当者様はぜひご覧ください。

目次

1. 電子帳簿保存法とは

電子帳簿保存法によって変わる経理業務を解説する前に、まずは電子帳簿保存法がどのような法律なのかを再度確認しておきましょう。

1-1. 電子帳簿保存法とは

電子帳簿保存法とは、帳簿や領収書などの処理にかかる負担軽減のために電子データでの保存を認めた法律です。

電子帳簿保存法は1998年に制定された法律で、その後何度か改正がおこなわれてきました。

例えば、2005年にはスキャンしたデータで書類を保管することも可能になりました。

続いて2015年には、保存要件が緩和され企業が電子データの保存に取り組みやすい改正がおこなわれています。

その後2016年に大幅な要件の緩和がおこなわれ、経費精算の手間が大幅に削減できるようになりました。スマートフォンやデジカメで撮影した領収書であっても、電子保存が可能になったのです。

これは企業にとって非常に大きな変化でした。

そして令和5年度税制大綱でも改正案が発表され、2024年1月に施行されます。

このように電子帳簿保存法は改正を繰り返して、企業がより簡単に電子データの保存に取り組めるようになってきました。

2. 2020年10月の電子帳簿保存法改正での変更点

では、2020年の電子帳簿保存法改正で、具体的にどのようなポイントが変更されたのでしょうか。

電子的記録の保存要件の選択肢が増えたのが改正の内容です。

さっそく今回の電子帳簿保存法改正の重要な2つのポイントを見ていきましょう。

2-1. 受領側のタイムスタンプ付与が一部不要に

まず非常に重要なポイントは、電子取引において電子的記録の保存要件が緩和されました。

これまでも電子取引において、電子的記録の保存は認められていましたが、保存要件が厳しく企業によっては導入することが難しい状況でした。

① 改正前のタイムスタンプ要件

改正前には、発行者がタイムスタンプを付与した請求書や納品書を送付し、受領者はデータの受領後速やかにタイムスタンプを付与しなければなりませんでした。

このタイムスタンプは、ある時刻に該当する電子データが確かに存在していたこと、スタンプに記載されている時刻以降訂正・追加・削除されていないことを示すものです。

改正前では領収書などの書類を受領後、タイムスタンプを3日以内に付与しなければなりませんでした。

もし3日以内にタイムスタンプが付与できない場合、その書類は電子データとして保存することができなくなってしまっていたのです。

請求書を受領する企業からすると、このタイムスタンプは負担となってきました。

もし金額の大きい請求書があった場合、タイムスタンプの付与を忘れるとその後の手続きが面倒だったからです。

② 改正後のタイムスタンプ要件

しかし、2020年の電子帳簿保存法改正により、この点が大きく変わりました。

2020年10月より、請求書などに発行者側でタイムスタンプを付与すれば、受領者はタイムスタンプを付与する必要がなくなりました。

発行者側がタイムスタンプを付与していてくれれば、受領者側は受け取った書類をそのまま電子保存することができるようになったのです。

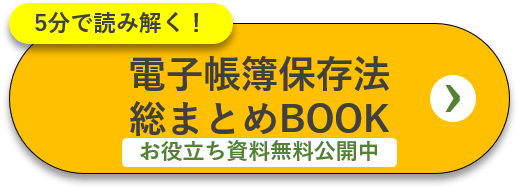

2-2. 領収書が一部不要に

2020年の電子帳簿保存法改正によって変更となったもう一つの点は、データを自由に改変できないシステムやクラウドサービスを利用している場合、利用明細を領収書の代わりとして使用することができることです。

① 改正前の保存要件

電子データを保存する場合、どうしても改ざんのリスクがあります。

税務署の目をごまかすために電子データを改ざんしてしまう企業が出てこないという保証はありません。

そのため、帳簿や領収書などを電子データとして保存するためには、書類を改ざんできないようなルール作りが必須でした。

電子帳簿保存法では、訂正や追記、削除の履歴を残し、正当な理由なく訂正・削除した場合の事務処理規定を定めることを企業に求めていました。

企業はこの事務処理規定を定めたうえで、それに沿った運用をおこなうことで電子帳簿保存法の要件を満たしていたのです。

② 改正後の保存要件

しかし2020年の電子帳簿保存法改正により、データを自由に改変できない経費精算システムやクラウドサービスを使用すれば、電子データをそのまま保存してもよいことになりました。

たいていの場合、経費精算システムやクラウドサービスでは、データを訂正・追加・削除した際に履歴が残るようになっています。

これにより正当な理由なくデータを訂正・削除することができなくなったため、電子データを保存するハードルが下がったといえるでしょう。

3. 2024年1月1日から施行される電子帳簿保存法とは

先述のとおり、電子帳簿保存法は技術の進歩や企業の実態に合わせて改正されきました。

2023年も改正があり、2024年1月から一部要件が見直されます。

ここでは、2024年1月1日以降の変更点について解説します。

3-1. 電子帳簿保存の要件における変更点

電子帳簿保存の要件は「優良な電子帳簿」を備え付けている場合の優遇措置についての見直しがされています。

その他電子帳簿や決算書類の保管方法については変更されていません。

「過少申告加算税の軽減措置」の対象となる帳簿の範囲見直し

優良な電子帳簿を備え付けているうえで、事前に届出を提出することで、税金を過少申告してしまった場合の重加算税を軽減することができます。

また、青色申告の控除額も最大65万円に上乗せできるため、可能な限り優良な電子帳簿を備え付けるようにしたいと考えている企業も多いでしょう。

しかし、2020年の改正では「仕訳帳」と「総勘定元帳」のほか、「青色申告に必要なすべての帳簿」を電子保存する必要がありました。

そのため、電子帳簿にする範囲がわからず、対応できずにいた企業も少なくありません。

今回の改正で、対象となる帳簿の範囲を明確化したことで、対応のハードルが下がったと言えるでしょう。

3-2. スキャナ保存の要件における変更点

紙媒体を写真やスキャナーで取り込む「スキャナ保存」の要件は以下の3点が変更されます。

- 解像度・階調・大きさに関する情報の保存が不要になる

- 入力者等情報の確認要件が不要になる

- 帳簿との相互関連性の確保が必要な書類を重要書類のみに限定される

それぞれ詳しく見ていきましょう。

解像度・階調・大きさに関する情報の保存が不要になる

スキャナ保存をおこなう場合、画質が悪く内容が判読できなければ意味がありません。

判読できる状態でスキャナ保存がおこなわれていることを判断するため、解像度や階調について明確な基準が定められています。

現在の電子帳簿保存法では、解像度と階調、大きさの規定を守るだけでなく、守っていることを確認できるようにしておかなければなりません。

しかし、2024年1月1日以降にスキャナ保存をおこなう資料に関しては、規定を守っていれば、情報の保存は不要となります。

入力者等情報の確認要件が不要になる

現行法では、スキャナ保存をおこなった本人またはその監督責任者の情報を保存する必要があります。

今回の改正により、入力者情報を残す必要がなくなります。

帳簿との相互関連性の確保が必要な書類を重要書類のみに限定される

スキャナ保存をおこなう場合、帳簿との相互関連性を確保する必要があります。

2024年以降、この相互関連性の確保は「重要書類」に限定されるため、注文書や検収書などの書類は相互関連性を持たせていなくとも、電子保存することが可能です。

3-3. 電子取引データ保存の要件における変更点

PDFなどの電子データで受け取った請求書や領収書は「電子取引データ保存」の要件を満たして保管する必要があります。

電子取引データ保存においても一部要件の変更があるため、確認しましょう。

検索機能の全てを不要とする措置の対象者の見直し

電子取引データ保存において、取引先名や金額、取引日時による検索機能を持たせることが義務付けられています。

しかし、専用のシステムを利用することやファイル名を命名規則に則って適切に保管する必要があるなど、なかには対応が難しい企業もありました。

そのため、2年前(2課税年度前)の売上高が1,000万円以下の企業は、税務職員によるダウンロードの求めに応じることができる場合に限り、検索機能が不要とされています。

今回の改正で「検索機能を不要とする範囲」が見直されました。

2024年以降は、「税務職員によるダウンロードの求めに応じることができる」うえで、いずれかの要件を満たせば、検索要件は不要で電子保存をおこなうことが可能です。

- 2年前(2課税年度前)の売上高が5,000万円以下

- 電子取引データを印刷して、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができる

「宥恕措置」の廃止

前述のとおり、電子データで受領した国税関係書類は電子データのまま保存することが義務付けられています。

しかし、施行に間に合わず、電子保存に対応できない企業が少なくなかったことから、「税務署長が認めた場合に限り」電子データを印刷して紙媒体による保存を認める「宥恕措置」が整備されました。

宥恕措置は、2023年12月末までの期間限定で定められており、今回の改正で正式に廃止されることが決まっています。

新たに「猶予措置」の整備

先述の「宥恕措置」にかわり「猶予措置」が整備されています。

こちらは、宥恕措置と同様に「税務署長が認めること」に加えて、「取引データのダウンロードの求めに応じること、および、印刷した書面の提示・提出がおこなえること」が要件です。

宥恕措置とは異なり、電子データで受領した書類は電子保存することが定められているため、注意しましょう。

4. 電子帳簿保存法に対応する経費精算システムの選び方

電子帳簿保存法に対応する経費精算システム選びには、3つのポイントがあります。簡単にはシステムを変更できなくなりますので、違いをしっかりと理解しておくことが大切です。

電子帳簿保存法に対応する経費精算システム選びには、3つのポイントがあります。簡単にはシステムを変更できなくなりますので、違いをしっかりと理解しておくことが大切です。

4-1. 多角的な視点で経費精算システムの導入を検討すること

経費精算システムは、長期的な視点で選ぶことが大切です。

ついつい初期費用の安さに意識が向いてしまう場合もありますが、維持費が高くつくシステムを選ぶと、経費削減のメリットが少なくなります。

もし、経費精算システムを導入したいが、初期費用を捻出するのが困難なら、導入時期を変更することも重要な決断になります。

無理をして電子データ化した書類に拘るよりは、自社にとって最適なタイミングで始める方が良いでしょう。逆に経理担当者の負担が膨大になっている場合は、適用を急ぐのも良いと思います。

4-2. 経費精算システムの使い勝手の評判を確認しておく

経費精算システムは、費用だけでなく、使い勝手の良さも検討する必要があります。

いくら費用が安いからといって、経理担当者のストレスになるようなシステムでは、何のために電子帳簿保存法の適用を受けるのか分かりません。

経費精算システムを使っている方の口コミは、ネットで検索すれば、簡単に見つかります。

良い口コミと悪い口コミを総合的に分析することで、経費精算システムごとの特徴が掴めると思います。

経費精算システムの体験ができるセミナーなどもありますので、参加してみるのも良いと思います。

4-3. 経費精算システムのサポート体制とセキュリティもしっかり確認しておく

経費精算システムの違いは、機能だけではありません。機能以外で事前に確認しておいた方が良いのは、サポート体制とセキュリティ面です。

サポート体制が充実していた方が良いのは言うまでもありませんが、しっかりと説明を読んで、「どんなユーザーを想定しているか?」をイメージします。

パソコンの操作に不慣れな方を想定していたり、基礎知識があることが前提となっている場合もあります。FAQを充実させているかどうかも、判断材料になります。

セキュリティ面は、災害などの万一の際のバックアップ体制がとられているかどうかです。各社の説明を比較すれば、どのような考えでサービスを提供しているかが分かると思います。

関連記事:電子帳簿保存法対応システムの条件とは?主な機能や選び方を解説

5. 電子帳簿保存法と経費精算システムを十分に理解することが大切

電子帳簿保存法を理解せずに適用を受けてしまうと、思わぬデメリットに戸惑うことがあります。経費精算システムの違いを理解せずに選んでしまうのも、同様です。

逆に十分に制度や経費精算システムを理解すれば、迷うことなく決断できるでしょう。まずは、迷いがなくなるまで、しっかりと理解することから始めるのが良いと思います。

2020年、2022年の電子帳簿保存法改正を

わかりやすく総まとめ!

1998年に制定された電子帳簿保存法ですが、2020年10月や2021年の改正によって企業が電子帳簿保存法に対応するハードルが格段に下がりました。

しかし、電子帳簿保存法に対応すれば業務が効率化されると言っても、要件や法律そのものの内容、対応の手順など理解しなければならないことは多いです。

「どうにか電子帳簿保存法を簡単に理解したいけど、自分で調べてもいまいちポイントがわからない・・・」とお悩みの方は「5分で読み解く!電子帳簿保存法まとめbook」をぜひご覧ください。

資料では

・電子帳簿保存法の内容に関するわかりやすい解説

・2020年10月の改正と2022年の施行内容のポイント

・今後電子帳簿保存法に対応していくための準備や要件

など、電子帳簿保存法に関する内容を総まとめで解説しています。

「電子帳簿保存法への対応を少しずつ考えたいが、何から始めたらいいかわからない」という経理担当者様は「5分で読み解く!電子帳簿保存法まとめbook」をぜひご覧ください。。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04