請求書の正しい書き方!見本を用いてわかりやすく解説

更新日: 2025.6.18 公開日: 2021.11.5 jinjer Blog 編集部

請求書は取引相手へ請求金額を知らせるものです。

発行した側にとっては、何に対する料金をいつ請求したのかの証明にもなります。

企業間の取引において不正な取引・支払いが行われていないか監査するためにも重要な書類ですから、記載する内容に不備がないよう注意が必要です。

ここでは請求書の正しい書き方や発行時のポイントなどを詳しく見ていきます。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 請求書とは

請求書とはサービスや商品の売り手が買い手にむけて、支払いを求める際に発行する書類です。手書きの請求書を封筒にいれて郵送することもあれば、PDFなどデジタル上で送るケースもあります。請求書を事前に発行して取引をおこなうことで、請求書が証拠となり、安心して取引ができるようになります。

請求書には請求する金額や発行年月日、振込先などいくつか記載する項目があるので、書き方をしっかり確認して請求書を発行しましょう。

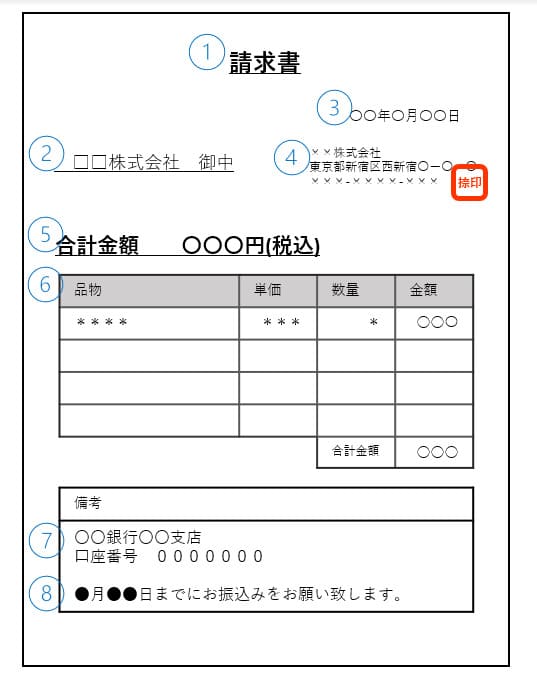

2. 請求書に記載すべき8つの項目と書き方

請求書に記載すべき項目について法律上の決まりはありませんが、マナーや慣習の面から見てもこれだけは記載しておくべきといった項目が8つあります。

①タイトル

②請求先情報

③請求書の発行年月日

④請求書の発行者の情報・押印

⑤請求金額・税金についての記載

⑥請求内容

⑦支払い先の情報

⑧支払い期日

ひとつずつ書き方を確認していきましょう。

2-1.タイトルの書き方(題目)

請求先にその書類がなんなのかを知らせるためには、タイトルが必要です。タイトルの書き方としては一般的に書類の上部中央か左上の目立つ場所に大きく記載します。

見積書や納品書とレイアウトが似ていると事務処理でミスが発生しやすいため、パッと見て違いがわかるようにするのがおすすめです。

2-2.請求先情報の書き方

請求先情報の書き方として適切な位置は左上です。会社名は必ず記載し、住所などを記載するかどうかは発行者の自由です。

請求先の会社名・住所を記載し、封筒の窓から見て分かるようにして宛名がわりにすることもあります。

2-3.請求書の発行年月日の書き方

請求書を発行する年月日を記載しますが、取引先の会計締め日との関係によって経費の計上月が変わることのないよう、調整が必要なケースもあります。

初めての取引の場合は、先方に書き方の確認をとることをおすすめします。

2-4.発行者(請求者)情報の書き方

その請求書を誰が作ったのか、発行者(請求者)の氏名や名称、住所などを分かりやすく記載し、社判を捺印するかもしくは担当者やその上司の印鑑を捺印するのが一般的です。また、社内での管理をおこないやすくするため、請求書に対して請求書発行番号として通し番号を振っておく場合もあります。

2-5.請求金額・税金の書き方

請求金額の書き方は、請求書の最下段に取引金額の合計・小計・消費税・合計金額(=請求金額)を記載します。税金の書き方に関しては「内税」と「外税」の2種類の記載方法があります。どちらを選んだとしても、取引先が理解できるように記載しておきましょう。

2019年から適用されている軽減税率もふまえて、軽減税率の対象となる商品に関しては8%なのか、10%なのかなど分けて記載しましょう。社会保険医療などの取引は消費税が課されません。

また、請求先が法人化されていない弁護士や司法書士・税理士への支払いや、講演料や原稿料については源泉徴収の対象となる可能性があるため、注意が必要です。

請求内訳のすぐ上に大きな字で請求金額を記載するのが一般的です。

2-6.取引内容(取引日・品名・単価・数量・金額など)の書き方

請求書を書く際は、いつ、何を、いくつ、いくらで取引したのかを明記する必要があります。したがって、取引した商品名(品目)・単価・数量・合計金額を必ず記載しましょう。数量を「一式」でまとめたり、単価がない場合は書かなくても問題ありません。

取引日の年表記は西暦・和暦どちらでも構いませんが、どちらかに統一します。

2-7.振込先情報の書き方

金額を正しく振り込みしてもらうためにも、振込先の書き方には注意が必要です。

振込先の情報を書くには、銀行名・支店名・預金種別(当座・普通)・口座番号・口座名義(カタカナ)の項目が必要です。加えて銀行コードや支店コードも記載しておくと親切です。

振込手数料をどちらが負担するかは、契約時に取り決めておくことをおすすめします。振り込む側が負担する場合は、念のため請求書にも記載します。

2-8.支払期日の書き方

請求金額を支払ってもらう期日を記載します。契約書や発注書を交わした際に決めておくのが一般的ですが、改めて記載すれば請求相手に対しての再確認になります。

3. 立替金・返金・相殺がある場合の請求書の書き方

取引先との取引でイレギュラーな金銭のやり取りが発生している場合もあります。ここでは「立替金」「返金」「相殺」の各ケースについて確認していきましょう。

①立替金がある場合

本来は取引先が支払うべき料金を代わりに支払った場合に発生するのが立替金です。

記載項目は基本的な請求書と大きな違いはありませんが、取引先に失礼が無いように請求金額や内訳を明確に記載しておく必要があります。

タイトルは「立替金請求書」などで発行し、支払依頼無いようには、立て替えた月日、金額、必要であれば数量や単価など詳細な内容を記載します。振り込み手数料を先方に負担してもらう場合にはそれについても支払先情報とともに記載しましょう。

②返金がある場合

先方に返金が発生した場合には金額を記載する欄に「△」や「-」などで該当金額が返金であるように記す必要があります。

請求書でマイナスが発生する場合には消費税の扱いに注意が必要です。基本的には税抜き金額で値引きを含んだ請求額の合計を算出し、最後に消費税を掛け合わせる方が端数が発生しにくいでしょう。

③相殺がある場合

掛け取引がある場合などは請求金額と該当の取引を相殺して請求書を発行することができます。相殺が発生する場合には、元の請求金額、相殺金額、相殺後の支払い金額をそれぞれ内容が分かるように記載する必要があります。

また、返金の際と同様に差し引く分の金額は「△」や「-」で記載する場合もあります。

4. 請求書を作る際のポイント

請求書を作る際に押さえておきたいポイントは次の7つです。

4-1.取引完了後すみやかに発行する

取引が完了しても請求書が発行されないと、先方も支払いができずに困ってしまうことがあります。

月毎にまとめて請求する場合は、その月の最後の取引完了後、都度請求なら取引完了後すみやかに発行するよう心がけましょう。

4-2.請負契約の請求年月日は引渡日以降にする

請負契約の場合、その報酬は成果物または完成物の引き渡しと同時に受け取るのが一般的ですので、引き渡し以前の日付の請求書は無効となってしまいます。(特約がある場合を除く)

検品と検修確認を終えてから請求手続きに入るのが原則ですから、請求書の発行日=請求年月日になります。

4-3.通し番号をつける

請求書に通し番号がついていると、書類整理だけでなく経理でも管理がしやすいです。

4-4.社判などの捺印が必要

請求書は手書きでもPCで作成した場合でも、発行者の会社名の上に角印の社判、または担当者とその上司の印鑑を捺印するのが一般的です。

電子化された請求書の場合は、印章を画像ファイルに転換して書類上に捺印するのがおすすめです。

4-5.請求金額に端数がでた場合の処理は毎回同じにする

消費税などによって請求金額に端数が出た場合は、自社規定にしたがって処理して構いません。ただし、毎回同じように処理します。

4-6.請求書は紙媒体が基本

ペーパーレス化が進んではいても、請求書などの重要なビジネス文書は紙媒体で、原本を手渡しまたは郵送するケースがほとんどです。

取引先の事務手続きの関係上かなにかで、FAXで送信を依頼された場合にはFAX送ってから、原本を郵送すれば問題ありません。

ただし、事前に取引先の合意を得た後であれば、PDFなどの電子データで送付しても問題ありません。

関連記事:【画像つき】請求書の手書きはダメ?書き方とポイント

5. 請求書の送付方法と注意点

請求書が完成したら、取引先に送付する準備をしましょう。請求書の送付の際は、ビジネスマナーや決まりごとなど細かい点に注意が必要なため、ひとつずつ紹介していきます。

5-1.請求書のサイズ

請求書のサイズに特に規定や決まりはありません。

一般的に利用されるサイズはA4サイズですが、自社にあう形を選択しましょう。

5-2.手書きの場合は読みやすく丁寧に書く

請求書はの送り方は郵送やPDF、FAXなど様々ですが、自社にあった形を選択します。手書きで請求書を記載する際は抜け漏れがなく、特に金額の間違いがないようにしましょう。

請求書は取引をする上での証拠にもなるので、もし間違いがあればトラブルに発展し、企業の信頼を傷つける恐れもあります。金額はもちろん、振込先や内訳もしっかり記載して、カバーレター(添え状)もあわせて送付しましょう。

もし間違いがあれば、すぐ再発行して送付しましょう。

5-3.請求書は折って封筒に入れてOK

請求書に金額や振込先などの項目を記載したあとは封筒にいれて郵送します。

請求書を封筒にいれる際は紙を三つ折りするのが一般的です。封筒を開封した時に、「請求書」の文字がすぐ目に入るように折りたたみましょう。

送付状を同封する際も、送付状も相手から見えるように添付しましょう。

5-4.宛名の書き方

宛名の欄には請求書送付先の企業名や担当者名を記載します。宛先が企業名、部署名の場合は御中を、担当者名の場合は~様を忘れず記載しましょう。

封筒の表側には宛先の取引先住所や会社名、裏面には送り主の住所や会社名を記載していきます。忘れがちですが、請求書在中を封筒の表側に記載して送付しましょう。企業には多くの郵送物が日々届くので仕分けがしやすくなるからです。

6. インボイス制度を導入後の請求書の書き方

2023年10月より適用がスタートするインボイス精度ですが、インボイス精度を導入した事業者はまず、適格請求書発行業者としての事前申請をおこない登録番号を取得します。

そして取引の際は「適格請求書」と呼ばれるインボイスを買い手に対して発行する必要があります。

適格請求書には、現行の請求書の基礎内容に加え、「税率ごとに区分して合計した適用税率」「税率ごとに区分した消費税額」そして「登録番号」の3点を記載する必要があります。

7. 請求書の形式は自由だが必須項目を欠かさないよう注意が必要

今回は請求書を作成する際に押さえておくべきポイントについて解説しました。

しかし請求書を毎回手書きやPCで打ち込んで送付していると、どうしてもミスや漏れが発生してきます。

また企業によって毎月数百枚以上発生することもあり、時間がかかるのはもちろん、担当者への負担も大きくなってしまいます。

そのため中長期的には請求書発行システムを導入することをおすすめしています。請求書発行システムを導入すれば、紙での管理がなくなりミスや漏れが減少するため、工数削減にも大きく付与します。

結果的にコスト削減にもつながり多くの企業で検討が進んでいますがのでぜひ一度チェックしてみてください。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

請求書の関連記事

-

消費税なしは法律上問題なし?記載がない請求書の扱い方について

経費管理公開日:2022.05.10更新日:2025.06.23

-

請求書の相殺の書き方の3つのポイントや注意点を解説

経費管理公開日:2022.05.10更新日:2025.06.23

-

請求書における値引きの書き方や注意点について解説

経費管理公開日:2022.05.10更新日:2025.06.23