固定的賃金とは?非固定的賃金との違いや随時改定(月額変更届)との関係を解説

更新日: 2026.7.31 公開日: 2024.2.13 jinjer Blog 編集部

固定的賃金とは、基本給や役職手当など支給額や支給率があらかじめ定められているものを指し、残業代などの「非固定的賃金」とは明確に区別されます。これらの区分は、社会保険の随時改定の判断にも影響します。

本記事では、固定的賃金の定義や該当する手当の具体例、非固定的賃金との違いをわかりやすく解説します。また、賃金に変動があった場合の随時改定の要件や、月額変更届を提出する際に注意すべき実務上のポイントについても紹介します。

「自社の給与計算の方法に不安がある」「労働時間の集計や残業代の計算があっているか確認したい」「社会保険や所得税・住民税などの計算方法があっているか心配」など、給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

資料では、労働時間の集計から給与明細の作成まで給与計算の一連の流れをわかりやすく解説しています。

間違えやすい給与の計算方法をおさらいしたい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 固定的賃金とは

固定的賃金とは、社会保険上の報酬(基本給や各種手当)のうち、支給額や支給率があらかじめ定められている賃金を指します。健康保険・厚生年金保険における標準報酬月額の決定や改定をおこなう際の基準となる重要な要素です。

なお、社会保険上の報酬とは、労働の対価として事業主から経常的・実質的に受ける金銭や現物給付をいいます。一方で、出張旅費や交際費などの実費弁償的なもの、慶弔見舞金などの恩恵的な給付については、原則として報酬には含まれません。

関連記事:標準報酬月額とは?調べ方や社会保険料の算出方法について解説

1-1. 固定的賃金に含まれるもの

次のような賃金は、支給条件や金額が就業規則などであらかじめ定められ、継続的に支給されるため、固定的賃金に含まれます。

| 基本給(月給・週給・日給など) | 賃金の支給形態にかかわらず、あらかじめ定められた方法により支給される基本的な賃金です。 |

| 役職手当 | 管理職やリーダー職など、社内での役職や責任の対価として支給される手当です。 |

| 職務手当 | 担当する業務内容や職務の難易度などに応じて支給される手当です。 |

| 資格手当 | 業務に必要な資格や免許を保有していることを理由に支給される手当です。 |

| 家族手当 | 扶養家族の人数や状況に応じて支給される手当です。 |

| 住宅手当(住居手当・家賃手当) | 住宅費の補助を目的として支給される手当です。 |

| 勤務地手当 | 都市部など物価の高い地域に勤務する従業員に支払われる手当です。 |

| 固定残業手当(みなし残業手当) | 実際の残業時間にかかわらず、あらかじめ定められた一定額が毎月支給される手当です。 |

1-2. 固定的賃金の計算方法

固定的賃金の計算は、基本給に加え、役職手当や住宅手当、勤務地手当など毎月一定額で継続して支給される手当を合算します。

固定的賃金 = 基本給+支給額または支給率があらかじめ定められている各種手当

例:

- 基本給:250,000円

- 役職手当:30,000円

- 住宅手当:20,000円

この場合の固定的賃金は300,000円となります。

実務上は固定的賃金の総額をあらためて計算する機会は多くありません。随時改定(月額変更届)の判断では、基本給や各種手当、時給単価など、固定的賃金に該当する項目に変更があったかどうかを確認することが重要です。

2. 固定的賃金と非固定的賃金の違い

固定的賃金と非固定的賃金の違いは、「毎月同じ金額が支給されるか」ではなく、「支給額や算定基準があらかじめ定められているか」にあります。そのため、賃金規程などにより支給条件や算定基準が明確に定められていれば、毎月の支給額が変動する賃金であっても、固定的賃金として取り扱われます。

一方、非固定的賃金とは、労働時間や勤務実績、業績などによって支給額が変動する賃金を指します。これらは実際の勤務状況や成果によって金額が決まるので、固定的賃金には該当しません。

随時改定(月額変更届)では、固定的賃金に変動があったことが手続きの要件の一つとなります。そのため、固定的賃金と非固定的賃金の違いを正しく理解しておくことが重要です。

2-1. 非固定的賃金に含まれるもの

非固定的賃金は、支給額や支給の有無があらかじめ決まっておらず、実績や成果により変わる点が特徴です。次のような賃金は、非固定的賃金に含まれます。

| 残業手当(時間外手当) | 法定労働時間(1日8時間・週40時間)を超えて労働した場合に支給される手当です。 |

| 深夜手当・休日手当 | 深夜労働や休日労働に対して支給される割増賃金です。 |

| 歩合給・インセンティブ | 売上や契約件数などの実績に応じて支給額が変動する賃金です。 |

| 宿日直手当 | 宿直・日直勤務があった場合に支払われる手当です。 |

| 皆勤手当・精勤手当 | 一定期間における従業員の勤怠状況を評価し、欠勤や遅刻、早退がない・少ないことを条件として支給される手当です。 |

| 実績に応じて支給される食事手当(昼食手当) | 出勤日数などに応じて支給される食事補助が該当します。ただし、毎月定額で支給される場合は固定的賃金となります。 |

2-2. 通勤手当は非固定的賃金に含まれる?

通勤手当を一律に非固定的賃金と判断することはできません。通勤手当は、支給方法によって固定的賃金にも非固定的賃金にも該当する可能性があります。

例えば、毎月一定額を支給する場合は、あらかじめ支給額が定められているため固定的賃金として扱われます。一方、出勤日数に応じて実費相当額を支給する場合など、勤務状況によって支給額が変動する場合は、非固定的賃金として扱われることがあるので注意しましょう。

3. 固定的賃金の変動とは

社会保険の随時改定では、基本給などの固定的賃金の変動が重要な判断要素となります。固定的賃金の変動とは、次のようなケースを指します。

- 基本給の昇給・降給

- 役職手当の新設・廃止

- 家族手当・住宅手当の支給額の変更

- 手当の支給条件そのものの変更

一方で、残業代などの非固定的賃金の増減だけでは、原則として随時改定の対象にはなりません。給与制度を変更する際は、単に支給額が変わったかだけでなく、その賃金が固定的賃金に該当するかを確認することが重要です。

参考:標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集|日本年金機構

3-1. 時給制から月給制に変更した場合は?

時給制から月給制へ変更する場合は、給与体系そのものが変更されるため、固定的賃金の変動に該当します。また、日給や時給の単価変更も固定的賃金の変動として扱われます。

さらに、日給・時給の単価に変更がない場合でも、所定労働時間や契約勤務日数の変更などにより毎月の給与額が変動する場合は、固定的賃金の変動として取り扱われます。

3-2. 非固定的賃金を新設・廃止する場合は?

非固定的賃金を新設または廃止した場合、たとえ毎月の支給額が変動する賃金であっても、賃金の支給条件や算定基準そのものに変更が生じるため、固定的賃金の変動として取り扱われます。

例えば、これまで支給していなかった歩合給制度を新たに導入した場合や、既存の出来高給制度を廃止した場合は、賃金体系そのものが変更されるので、固定的賃金の変動に該当します。

一方で、既存の歩合給制度が継続している中で、売上高や成果の変動に伴って支給額が増減しただけの場合、賃金制度自体に変更はないため、固定的賃金の変動には該当しません。

3-3. 欠勤控除や休職中に給与支給をおこなう場合は?

欠勤により給与を減額する「欠勤控除」は、実際に労働していない時間分の賃金を差し引くものであり、賃金の支給条件や算定方法そのものを変更するものではありません。そのため、原則として固定的賃金の変動には該当しません。

また、休職期間中に会社の規程に基づいて休職給が支給された場合や、休職に伴って給与の一部または全部が支給されなくなった場合も、通常は固定的賃金の変動には該当しません。これらは、賃金制度が変更されたのではなく、休職という一時的な勤務状況の変化により、実際の支給額が変動しているためです。

4. 固定的賃金を変更した際の手続き方法

固定的賃金に変動があった場合、社会保険料の見直しが必要となることがあります。このとき重要になるのが、月額変更届(随時改定)を提出すべきかどうかの判断です。

固定的賃金が変更されたからといって、必ずしも月額変更届の提出が必要ではありません。一定の要件を満たすかどうかを確認したうえで、手続きをおこないます。

関連記事:社会保険の随時改定とは?標準報酬月額を改定する条件やタイミング、手続きや注意点を解説

4-1. 随時改定(月額変更届)が必要なケース

次の3つの要件をすべて満たす場合、月額変更届の提出が必要です。

1.固定的賃金に変動があったこと

昇給・降給や支給額の変更、給与体系の変更などが該当します。

2.変動月以後引き続く3ヵ月間の報酬の平均額で算出した標準報酬月額と従前の標準報酬月額との間に2等級以上の差が生じていること

変動月とは、変動した固定的賃金により報酬を支払った月のことです。例えば、11月に支払われる報酬に変動があった場合は、11月、12月、1月の3ヵ月間の報酬の平均額により算出した標準報酬月額と従前の標準報酬月額を比較します。なお、2等級以上の差があるかどうかを判定する際は、固定的賃金だけでなく、残業代や歩合給などの非固定的賃金を含めた報酬総額で判断する点に注意が必要です。

3.変動月以後引き続く3ヵ月間の報酬の支払基礎日数が17日以上(短時間労働者は11日以上)であること

支払基礎日数とは、給与計算の対象となる日数のことです。日給制や時給制の場合は出勤日数、月給制や週給制の場合は暦日数で計算します。

4-2. 月額変更届が不要となるケース

固定的賃金に何らかの変化があったように見える場合でも、すべてのケースで月額変更届の提出が必要ではありません。次のような場合、月額変更届の提出は不要です。

- 非固定的賃金のみ変動した場合

勤務実績に応じて支給される非固定的賃金のみが変動した場合は、月額変更届は不要です。残業時間の増加などにより、毎月の支給額が大きく変動していたとしても、固定的賃金に変更がなければ、随時改定の対象にはなりません。

- 固定的賃金に変動があっても、2等級以上の差が生じない場合

基本給や各種手当などの固定的賃金に変動があっても、変動月以後引き続く3ヵ月間の報酬の平均額で算出した標準報酬月額が、従前の標準報酬月額と比べて2等級以上変動しない場合、月額変更届の提出は不要です。

- 支払基礎日数の要件を満たさない月がある場合

随時改定の判定に用いる3ヵ月間のうち、支払基礎日数が17日未満(特定適用事業所に勤務する短時間労働者は11日未満)の月が含まれる場合、その期間は随時改定の対象となりません。この場合、支払基礎日数の要件を満たす月がそろうまで、月額変更届の提出はおこないません。

また、次のいずれかに該当する場合、固定的賃金の変動と標準報酬月額の変動の方向が一致しないため、随時改定の対象とはならず、月額変更届の提出は不要です。

- 固定的賃金は増えたが、非固定的賃金が減ったことで標準報酬月額が下がり、2等級以上の差が生じている場合

- 固定的賃金は減ったが、非固定的賃金が増えたことで標準報酬月額が上がり、2等級以上の差が生じている場合

4-3. 月額変更届の提出方法と提出先

月額変更届(健康保険・厚生年金保険被保険者報酬月額変更届)は、固定的賃金の変動により随時改定の要件を満たした場合に、事業主が提出します。提出方法や提出先は次のとおりです。

| 提出書類 | 健康保険・厚生年金保険被保険者報酬月額変更届/厚生年金保険70歳以上被用者月額変更届 |

| 提出方法 | 電子申請・郵送・窓口持参 |

| 提出期限 | 速やかに |

| 提出先 |

|

なお、健康保険組合に加入している場合は、年金事務所への提出に加え、健康保険組合にも月額変更の内容を届け出る必要があります。

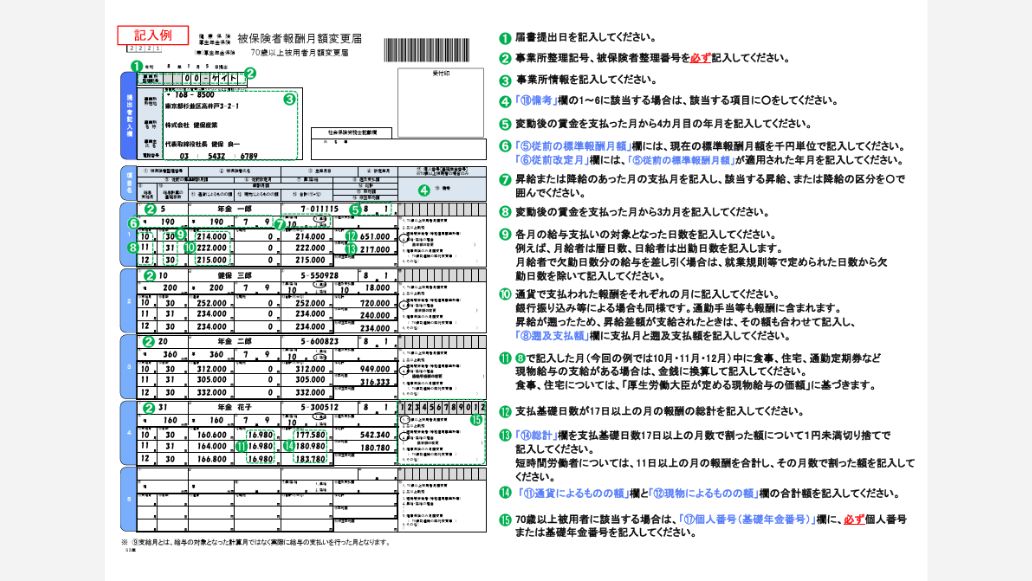

4-4. 月額変更届の記入例

月額変更届は記載項目が多く、慣れていないと誤った内容で提出してしまうことがあります。日本年金機構が公開している記入例を確認しながら、慎重に記載することが大切です。左側に実際の記入例、右側に留意点が記載されています。

なお、月額変更届の書類は、日本年金機構のホームページからダウンロードが可能です。月額変更届は、1枚の様式につき最大5名分まで記入できます。

4-5. 月額変更届を提出する際の注意点

月額変更届を提出する際に、注意したいポイントは、「変動月」「記入する金額」「提出期限」の3点です。

- 変動月は変動後の賃金が実際に支払われた月となる

変動月となるのは、辞令が出た月ではなく、変動後の賃金が実際に支払われた月です。昇給決定月や辞令が出た月と、実際に賃金が支払われた月が異なる場合も多いため慎重に確認しましょう。 - 月額変更届に記入する金額は、控除後の支給額

月額変更届には、欠勤や遅刻などにより控除があった場合でも、控除後の実際に支給された金額を記入します。満額や所定額を記載してしまうと、標準報酬月額の算定を誤る原因となるため注意が必要です。 - 届出の提出期限は「速やかに」

法令上、提出期限に具体的な日付は定められていません。ただし、随時改定の要件を満たしたことが確認できた段階で、速やかに提出する必要があります。提出が遅れると、社会保険料の過不足が生じ、後日の調整が必要となるため注意しましょう。

5. 固定的賃金の変動や含まれる手当を正しく理解しよう

固定的賃金とは、支給の有無や金額があらかじめ定められており、勤務実績にかかわらず継続して支給される賃金のことです。基本給のほか、役職手当や住宅手当、勤務地手当など、名称にかかわらず、支給条件と金額が事前に確定しているものが該当します。

一方、残業手当や宿日直手当など、勤務実績や勤怠状況によって支給の有無や金額が変わるものは非固定的賃金です。

固定的賃金に変動があった場合でも、必ず月額変更届の提出が必要になるわけではありません。随時改定の対象となるのは、固定的賃金の変動があり、3ヵ月平均で2等級以上の差が生じ、支払基礎日数の要件を満たした場合に限られます。

固定的賃金の変動は、手当の名称や結果としての支給額ではなく、「勤務実績と無関係に、支給の有無や金額が決まっているか」という視点で確認し、正しい社会保険手続きをおこないましょう。

「自社の給与計算の方法に不安がある」「労働時間の集計や残業代の計算があっているか確認したい」「社会保険や所得税・住民税などの計算方法があっているか心配」など、給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

資料では、労働時間の集計から給与明細の作成まで給与計算の一連の流れをわかりやすく解説しています。

間違えやすい給与の計算方法をおさらいしたい方は、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25