配偶者控除等申告書の書き方を徹底解説!令和7年度年末調整と法改正内容

配偶者控除等申告書は、扶養控除等(異動)申告書と記載する内容が似ており、混同しやすい書類です。正しい知識をつけて、年末調整をスムーズに進めるようにしましょう。

本記事では配偶者控除等申告書の概要と書き方を中心に解説します。配偶者控除等申告書の書き方で困った際にぜひお役立てください。

目次

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 配偶者控除等申告書とは?

配偶者控除等申告書は、正式には「給与所得者の配偶者控除等申告書」という名称です。必要になる理由や、配偶者控除・配偶者特別控除の違いを知っておきましょう。

1-1. 配偶者に関連する控除を受けるために必要な書類

年末調整の際に必要となる書類の1つです。配偶者のいる従業員は、所定の事項を記入して会社へ提出します。会社はそれを回収し、税務処理に利用します。

この申告書により、要件を満たす場合は「配偶者控除」や「配偶者特別控除」を適用することができます。控除を受けられるかどうかは、従業員本人および配偶者の所得状況などに基づいて判断されます。

1-2. 配偶者控除と配偶者特別控除の違い

配偶者控除とは、納税者に特定の条件を満たす配偶者がいる場合に、納税者の所得税が減額される制度です。

配偶者控除は、配偶者の所得が58万円以下の場合に控除を受けられます。

一方、配偶者特別控除は、配偶者の所得が58万円を超えてしまった場合に控除が受けられる点で異なります。

両者の違いを表にまとめると次の通りになります。

|

配偶者控除 |

配偶者特別控除 |

|

|

配偶者の年間合計所得額 |

58万円以下 (給与所得だけの場合は123万円以下) |

58万円超~133万円以下 (給与所得だけの場合は123万円超~201万6,000円未満) |

ただし、配偶者控除または配偶者特別控除を受けるには、共通して次の条件を満たす必要があります。

- 控除を受ける納税者本人の所得合計額が1,000万円以下

- 民法上の配偶者

- 控除を受ける納税者本人と生計を一にしている

- 青色申告者の事業専従者として、該当の年に一度も給与の支払を受けていないまたは白色申告者の事業専従者ではない

配偶者が収入のない専業主婦(夫)であれば配偶者控除が受けられますが、会社員またはパートで58万円超(給与所得だけの場合は123万円超)の収入がある場合は、配偶者特別控除が適用されます。このように配偶者の収入によって適用する制度が変わるため、正しく情報を回収することが大切です。

2. 【令和7年度最新】配偶者控除等申告書にまつわる法改正

令和7年度(2025年度)の税制改正により、所得税に関する控除制度が見直されました。

この改正は納税者やその扶養家族の税負担の軽減、特にパートなどで働く人々の就労を後押しすることを目指しています。

当改正は、原則として令和7年12月1日に施行され、令和7年分以後の所得税から適用されます。

2-1. 配偶者控除の年収上限が103万円から123万円に変更

配偶者控除の対象となる給与収入の上限が103万円から123万円に引き上げられます。給与以外の所得がある場合は、合計所得金額58万円以下が条件です。

この改正は、基礎控除額を48万円から58万円、給与所得控除の最低額を55万円から65万円に引き上げたことに伴うもので、最大38万円の配偶者控除が受けられます。

2-2. 配偶者特別控除の年収上限は160万円まで拡大

配偶者特別控除で満額38万円の控除を受けられる配偶者の年収上限が、従来の150万円から160万円に引き上げられます。

配偶者の年収が160万円以下で、かつ納税者本人の合計所得金額が900万円以下であれば、満額の控除が適用されます。

配偶者特別控除を受けられる年収の上限である201万6,000円未満(合計所得金額が133万円以下)は変更ありません。

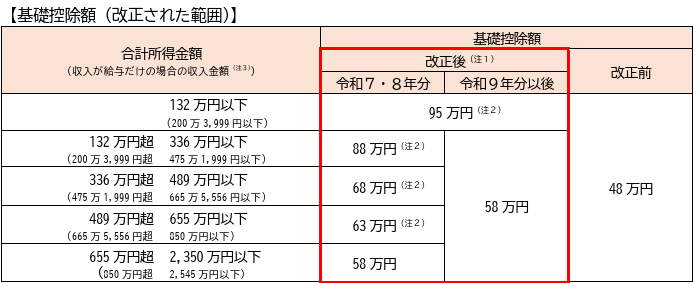

2-3. 基礎控除・給与所得控除・扶養控除の所得要件も引き上げ

基礎控除、給与所得控除、扶養控除の所得要件も引き上げられました。まず、基礎控除については、合計所得金額が2,350万円以下の納税者を対象に、基礎控除額がこれまでの48万円から見直されています。

改正後の基礎控除額は、表のとおり細かく定められています。

次に、給与所得控除の最低保障額が55万円から65万円へと引き上げられます。これにより、特に年収の低い給与所得者の手取り収入が増加します。

また、扶養控除についても、控除対象となる扶養親族の合計所得金額要件が「48万円以下」から「58万円以下」に拡大されます。この改正は、扶養親族だけでなく、同一生計配偶者やひとり親と生計を一にする子の所得要件にも適用されます。

これらの改正は、2025年(令和7年)分の所得から適用され、実務上は2026年1月以降におこなう年末調整から反映されます。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)|国税庁

3. 【令和7年・2025年度分】配偶者控除等申告書の書き方

従業員から質問があった際に説明できるように、配偶者控除等申告書の書き方を十分に理解しておきましょう。

参考:令和7年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書|国税庁

3-1. 使用する様式名を確認

まずは使用する様式名を確認しましょう。

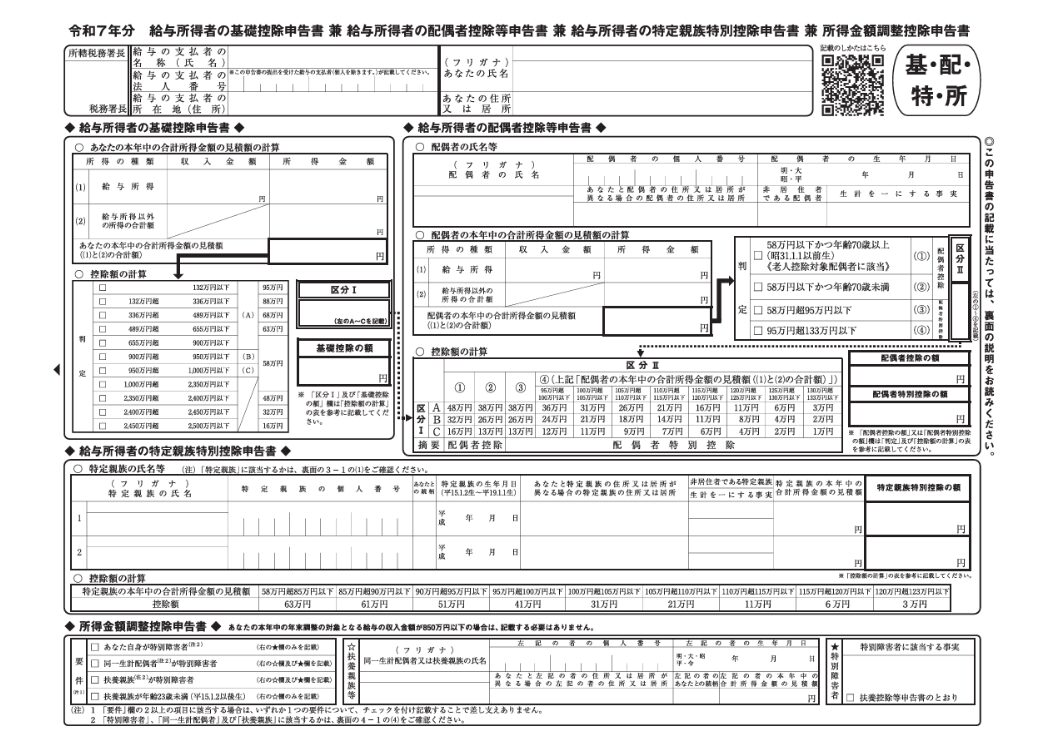

配偶者控除等申告書は、正式には「令和7年分 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」といい、この様式内の「給与所得者の配偶者控除等申告書」欄を使用して申請します。

引用:令和7年度分給与所得の基礎控除申告書兼給与所得者の配偶者控除等申請書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

3-2. 配偶者の基本情報を記入

まずは枠内上部の配偶者基本情報に、配偶者氏名とフリガナ、個人番号(マイナンバー)、生年月日、住所を正しく記載しましょう。配偶者と別居している場合には居住先の住所を記載します。

配偶者が現在までに継続して1年以上海外に居住していた場合、「非居住者である配偶者」の欄に〇をつけます。この欄に〇をつけた場合、「生計を一にする事実」の欄に配偶者に送金した年間の合計額を記入します。

引用:令和7年度分給与所得の基礎控除申告書兼給与所得者の配偶者控除等申請書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

3-3. 配偶者の本年中の合計所得金額の見積額を計算

配偶者の本年中の合計所得額の見積もり額を計算します。配偶者に給与所得がある場合は、給与所得控除を差し引いて所得金額を求める計算もしなくてはいけません。

給与所得控除額については国税庁のホームページを参考にしてください。

|

配偶者の本年中の合計所得金額の見積額の計算 |

|

|

(1)給与所得:収入金額 |

1~12月に配偶者が受け取る給与収入の見積額を記入します。賞与額も忘れずに計算し、通期手当や旅費をはじめとした非課税額は除外しましょう。また、複数の会社に勤務している場合は、給与を通算した合計額を記入します。 |

|

(1)給与所得:所得金額 |

1~12月を対象に、配偶者の所得見積額を記入します。上記で求めた収入金額から、給与所得控除額を差し引いて計算します。 |

|

(2)給与所得以外の所得の合計額 |

給与所得以外に所得がある場合は、その金額を記入します。 |

|

配偶者の本年中の合計所得金額の見積額 |

(1)給与所得:所得金額と(2)給与所得以外の所得の合計額を合算した金額を記入します。 |

3-4. 配偶者控除・配偶者特別控除を判定

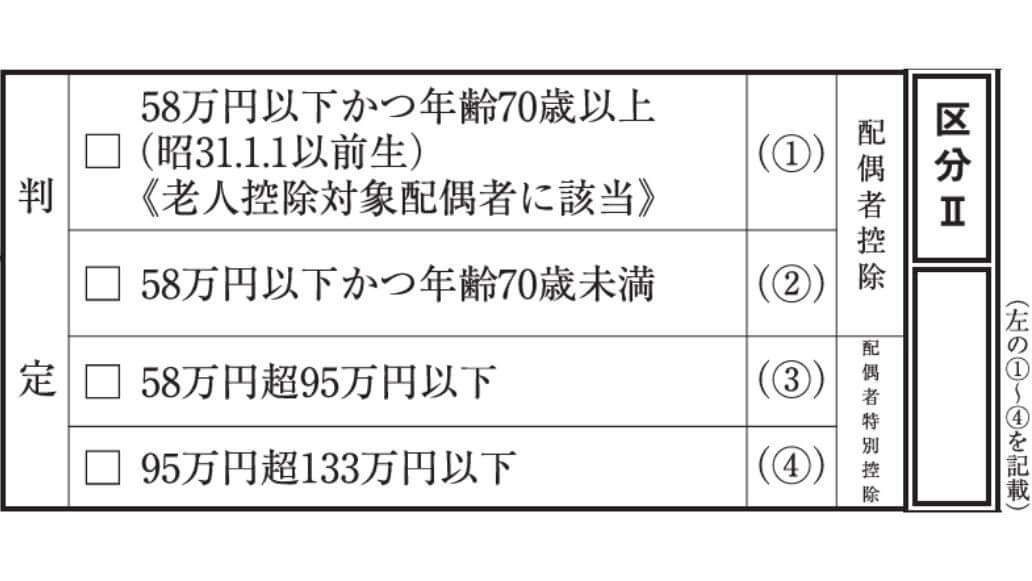

配偶者の本年中の合計所得額を算出したあとは、配偶者控除または配偶者特別控除どちらに該当するのかを判定します。

「判定」には、所得金額を基に①~④の該当する項目にチェックを入れます。

「区分」には、判定の右側にある数字を記入します。

引用:令和7年度分給与所得の基礎控除申告書兼給与所得者の配偶者控除等申請書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

3-5. 配偶者控除額または配偶者特別控除額を確認

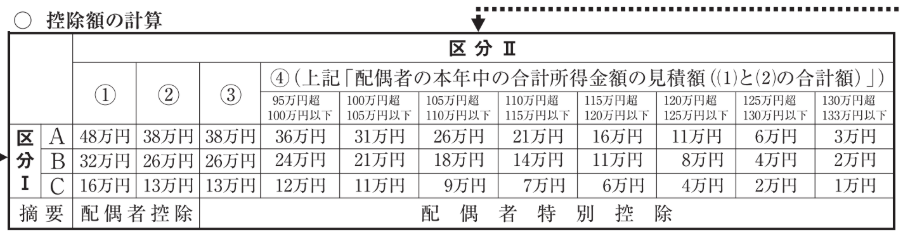

給与所得者の基礎控除申告書の判定結果と、上記で求めた判定結果に基づいて、配偶者控除額または配偶者特別控除額をそれぞれ計算します。

控除額の計算欄で、給与所得者の基礎控除申告書の区分Ⅰに記載されているアルファベット(A~C)と、配偶者控除等申告書の区分Ⅱに記載されている数字(画像①~④)が交差する金額を記載します。

引用:令和7年度分給与所得の基礎控除申告書兼給与所得者の配偶者控除等申請書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

4. 配偶者控除等申告書で受けられる控除額

配偶者控除等申告書によって受けられる控除額は、本人や配偶者の収入状況によって変動します。適用されるのは「配偶者控除」または「配偶者特別控除」のいずれかであり、それぞれの要件や金額は異なります。

また、控除額は単に該当区分だけでなく、納税者本人の所得金額や、配偶者の所得金額によっても段階的に決められています。特に「収入の壁」を超えると控除が減額されたり、適用がなくなったりするため注意が必要です。

具体的な金額の内訳は、国税庁のWebサイトでご確認ください。

参考:No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき

5. 配偶者控除・配偶者特別控除における注意点

配偶者控除・配偶者特別控除における注意点として3つのポイントを紹介します。年末調整でミスをしないためにも正確に押さえておきましょう。

5-1. 配偶者控除と配偶者特別控除に関わる「年収の壁」が法改正

配偶者控除と配偶者特別控除に関わる「年収の壁」は、特に配偶者がパートやアルバイトで働いている場合に、納税者の税負担や控除の適用に影響を与える所得の基準を指します。

この「年収の壁」については、令和7年度税制改正により、適用条件が見直されました。

|

改正前 |

改正後 |

|

|

103万円の壁 |

123万円の壁 |

所得税が発生するラインです。年収が123万円を超えると所得税が発生することになりますが、各種控除を受けることでこの壁を越えても所得税が発生しないこともあります。 |

|

150万円の壁 |

160万円の壁 |

配偶者特別控除が減額されるラインです。年間の給与収入が160万円以内であれば、配偶者控除と同じ38万円の上限で控除が受けられますが、160万円を超えてしまうと上限での適用が受けられません。 |

|

201万円の壁 |

201万円の壁 |

配偶者特別控除の適用も除外となるラインを指します。年間の給与収入が201万円以上となると、控除を全く受けられなくなります。 |

5-1-1. 103万円の壁が123万円に

これまで「所得税が発生するライン」とされていた103万円の壁が、2025年の税制改正により123万円の壁へと引き上げられました。

この改正により、令和7年分の年末調整では、新しい基礎控除額や給与所得控除額をもとに計算をおこなう必要があります。結果として、これまで所得制限により控除を受けられなかった方が、新たに扶養控除や配偶者控除等の対象になる可能性があります。

そのため、人事担当者は年末調整の際に該当者がいないかを確認し、必要に応じて「扶養控除等(異動)申告書」の提出を促しましょう。

関連記事:103万円の壁撤廃はいつから?150万円・160万円の引き上げや税制改正の適用時期を解説

5-1-2. 160万円の壁

配偶者特別控除で満額(38万円)の控除を受けられる配偶者の年収上限も、従来の150万円から160万円に引き上げられました。

5-1-3. 201万円の壁

配偶者の給与収入が201万6,000円を超えると配偶者特別控除が一切受けられなくなる「201万円の壁」については、変更されず従来通り維持されています。

関連記事:年収201万の壁をわかりやすく!配偶者特別控除とは?配偶者控除との違いも解説

5-1-4. 1000万円の壁

配偶者控除や配偶者特別控除の適用可否を判断する際の、納税者本人の所得基準を指します。この所得制限は、高所得者に対する税制上の優遇を抑える目的で設けられています。

納税者本人の合計所得金額が1,000万円を超えると、配偶者控除・配偶者特別控除のいずれも適用されなくなります。

その手前の段階として、合計所得金額が900万円を超え1,000万円以下の場合(給与収入換算で1,095万円超1,195万円以下)は、控除額が段階的に減額されます。

この所得制限は、2025年の税制改正後も変更されず、従来通り維持されています。

5-2. 生命保険・損害保険の満期保険金も収入に含む

配偶者(特別)控除を受ける際には、生命保険や損害保険の満期保険金も配偶者の合計所得金額に含まれる点に注意が必要です。

たとえ配偶者がパートやアルバイトで得た収入が123万円以下であっても、満期保険金が支払われることで合計所得が58万円を超える場合は、配偶者控除を受けられません。

したがって、保険金の受け取りが見込まれる場合には、パートやアルバイトのシフトを調整して、所得が所定の範囲内に収まるような配慮が重要です。

関連記事:保険料控除申告書の書き方は?提出が必要な人や注意点をわかりやすく紹介

5-3. 扶養控除とは異なる

配偶者控除・配偶者特別控除と扶養控除は、いずれも所得控除の制度ですが、対象や適用条件が異なります。

配偶者控除と配偶者特別控除は、その名のとおり配偶者に限定されており、納税者本人の所得制限が存在します。

一方、扶養控除は配偶者以外の親族を対象としており、人数制限が設けられていません。

このように、配偶者控除関連の制度と扶養控除は、明確に異なる基準で運用されています。

6. 扶養控除等(異動)申告書との違い

同じ配偶者に関連して控除を受けるための書類として「扶養控除等(異動)申告書」があります。記載する内容が似ていますが、取り扱いはまったく別であるため注意しましょう。

配偶者控除等申告書との違いについて解説します。

関連記事:扶養控除等(異動)申告書の書き方や注意事項について解説

6-1. 記載内容の違い

扶養控除等(異動)申告は、毎月の給与から扶養控除などの各種控除を受けるための手続きです。そのため、配偶者に加えて扶養親族の情報も細かく記載します。

年末に書類を渡されることが一般的ですが、配偶者控除等申告書と異なり、その年の年末調整には関係しません。

一方で配偶者控除等申告書は、その年の年末調整に必要な、配偶者の所得を中心とした情報を記載し、提出するものです。記載するのは配偶者に関する情報だけで、子どもや扶養親族の情報を記載する欄はありません。

また、配偶者控除等申告書の場合は申請できる納税者(申請者)の収入の上限が決められていますが、扶養控除の場合は収入の上限がないことも、両者の違いとなっています。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

6-2. 提出義務や提出期限の違い

扶養控除等(異動)申告書は、配偶者の有無にかかわらず全員が提出する義務があります。提出期限は、その年最初の給与支給日の前日(中途入社の場合は入社後最初の給与支給日の前日)です。

一方、配偶者控除等申告書は提出義務はなく、該当者のみが提出します。ただし、共働きの場合は夫婦どちらか一方の勤務先にしか提出できません。期限は、その年最後の給与や賞与の支給日の前日です。

会社としては、控除状況の把握や提出漏れによるトラブル防止のため、全従業員に提出を求めることが望ましいでしょう。

また、新入社員など制度に不慣れな従業員には、書類の目的や書き方の違いを丁寧に説明することが重要です。

7. 配偶者控除等申告書のよくある質問

配偶者控除申告書に関してよくある質問をまとめました。実務の参考にしてください。

7-1. 配偶者控除等申告書を書かなくていい人は?

次のいずれかに該当する人は配偶者控除や配偶者特別控除に関する申告書の記入を必要としません(または記入しても控除額がゼロになります)。

- 民法上の配偶者がいない方

- 配偶者はいるものの、生計を一にしていない方

- 納税者本人(控除を受ける側)の合計所得金額が1,000万円を超える方

- 配偶者が青色申告者の事業専従者として給与の支払いを受けている、または白色申告者の事業専従者に該当する方

- 配偶者の年間給与収入が201万6,000円を超え、配偶者特別控除の対象外となる方

- 夫婦間で、既にどちらか一方の配偶者が配偶者控除または配偶者特別控除の適用を受けている場合

なお、配偶者控除の申告に用いる様式は、正式名称を「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」といい、複数の控除をまとめて申告できる複合様式となっています。

このため、たとえ「配偶者控除等」の欄を記入しない場合でも、基礎控除や所得金額調整控除、特定親族特別控除の適用を受けるには書類の提出が必要です。

7-2. 配偶者控除・配偶者特別控除が不要な年収は?

配偶者控除および配偶者特別控除が不要、つまり控除が適用されなくなる年収は、納税者本人と配偶者のそれぞれの所得金額によって異なります。

納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除および配偶者特別控除のいずれも適用されなくなります。

給与収入のみの場合、納税者本人の年収が1,195万円を超えると、この合計所得金額1,000万円の目安を超えます。(所得金額調整控除の適用がある場合は1,210万円)配偶者の給与収入が201万6,000円を超える場合、配偶者特別控除が一切受けられなくなります。

これは、給与所得控除を差し引いた後の配偶者の所得が、控除を受けられる上限である133万円を超えるためです。

7-3. 従業員が年末調整後に申告してきたら?

会社で取りまとめた従業員の年末調整書類を税務署に提出する期限は、翌年の1月31日です。この期限までであれば会社で訂正できます。

しかし、源泉徴収票をすでに発行している場合には、訂正・再発行には大きな手間がかかるので、従業員自身で確定申告をおこなうよう案内するのが一般的です。

確定申告による還付申告は、5年以内であれば可能です。所定の申告書を税務署に提出することで、控除を反映した還付金を受け取ることができます。

関連記事:年末調整を忘れた場合に発生する問題と対処法をわかりやすく解説

8. 配偶者控除等申告書は控除を受けるために必要!正しく処理をしよう

配偶者控除等申告書はその年の年末調整で、配偶者控除を受けるために必要な書類です。

2025年の税制改正により、配偶者控除の対象となる配偶者の年収基準は103万円から123万円へ、配偶者特別控除の満額適用年収上限は150万円から160万円へそれぞれ引き上げられました。

一方、納税者本人の合計所得金額が1,000万円を超える場合や、配偶者の年収が201万6千円を超える場合の控除適用外となる基準は変更されていません。

この書類は基礎控除の申告も兼ねるため、配偶者がいない場合でも多くの従業員に提出が推奨されます。提出漏れや記載誤りがあると、従業員自身が確定申告をおこなう必要が生じます。

最新の法改正ポイントと書類の目的を従業員に周知し、適切な処理をしましょう。

関連記事:年末調整とは?その必要性や基本的な書き方についてわかりやすく解説

関連記事:2024年(令和6年)の年末調整の変更点!定額減税の対応もわかりやすく解説

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02