賞与から控除する社会保険料の計算方法とは?保険料率や給与との違いも解説

更新日: 2026.2.19 公開日: 2025.2.24 jinjer Blog 編集部

毎月の給与と同じく賞与(ボーナス)からも、社会保険料を控除する必要があります。賞与は、従業員にとって、臨時的な収入という性格を持ちつつも、年間の収入の一部として位置づけられているためです。

賞与にかかる社会保険料は毎月の給与とは異なり、「標準賞与額」をもとに算定されます。そのため、毎月の給与との違いを理解し、適切に計算をおこないましょう。

本記事では、社会保険における「通常の報酬」「賞与」「賞与に係る報酬」の違い、賞与を支給する際の社会保険料の計算方法、実務上の注意点などについて解説します。

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 賞与からも社会保険料は控除される

賞与は、臨時的収入という側面だけではなく、生活補填のための重要な収入の一部の側面もあります。そのため、賞与からは、健康保険料や厚生年金保険料、雇用保険料などの社会保険料、また所得税が控除されます。

| 種類 | 計算方法など |

| 健康保険料 | 標準賞与額 × 健康保険料率 × 2分の1(年度ごとの上限額あり) |

| 厚生年金保険料 | 標準賞与額 × 厚生年金保険料率 × 2分の1(1回ごとの上限額あり) |

| 雇用保険料 | 賞与支給額 × 雇用保険料率 |

| 所得税 | 原則として、賞与支給月の前月の給与額をもとに、「賞与に対する源泉徴収税額の算出率表」を用いて算出 |

社会保険料や所得税が賞与から控除される一方で、住民税は賞与から控除されません。住民税は前年の所得に基づいて年間の税額が確定し、毎月の給与からあらかじめ決まった額を控除する仕組みが採用されているためです。

続いて、社会保険における賞与の定義や給与との違いを解説します。

1-1. 社会保険における「賞与」の定義

賞与というと、夏や冬に支給される「ボーナス」をイメージするのが一般的でしょう。しかし、社会保険において賞与として扱われるかどうかは、年間の支給回数によって決まります。

社会保険における賞与の定義は、「被保険者が労働の対償として受けるもののうち年3回以下で支給されるもの」です。「給料」「手当」「賃金」などの名称であっても、支給が年3回以下であれば「賞与」として社会保険料の控除が必要となります。

つまり、年4回以上支給されるものに関しては、名称が「賞与」であっても、定時決定や随時改定の際に毎月の給与に含めて社会保険料が控除されます。支給回数によって扱いが異なるので注意しましょう。

ただし、結婚祝い金やお見舞い金など、労働の対償とみなされないものは、支給が年3回以下であっても賞与や給与にならないため社会保険料控除の対象にはなりません。

関連記事:賞与とは何?種類・決め方・計算方法・所得税や社会保険料の計算を解説

1-2. 標準賞与額の決め方と上限

標準賞与額とは、賞与から控除する社会保険料を計算するための基準額のことです。税引き前の賞与支給総額の1,000円未満を切り捨てて算出します。例えば、賞与支給総額が858,600円の場合、標準賞与額は858,000円です。

標準賞与額には、健康保険と厚生年金保険それぞれに算定対象額の上限が設けられています。健康保険における標準賞与額の上限は、年度(4月1日から翌年3月31日まで)の累計額で573万円です。一方で、厚生年金保険における標準賞与額の上限は、1回の賞与につき150万円とされています。ただし、同月内に2回以上の賞与支給がある場合は、合算して判定します。

1-3. 給与にかかる社会保険料との違い

毎月の給与から控除する社会保険料は、通常支払われる給与総額である報酬月額をもとに決められた等級(標準報酬月額)を基準として計算します。

標準報酬月額に、健康保険料率および厚生年金保険料率を乗じて、2で割った額が、従業員の給与から天引きする保険料です。

給与と賞与における社会保険料の計算には、主に次のような違いがあります。

| 給与(報酬) | 賞与 | |

| 計算の基準額 | 標準報酬月額 | 標準賞与額 |

| 基準額の算定方法 | 毎月の給与等(報酬月額)をもとに等級表から決定 | 賞与支給額から1,000円未満を切り捨てて算出 |

| 基準額に含まれるもの | 基本給、役職手当、通勤手当、時間外手当など | 賞与の総支給額 |

| 保険料の計算方法 | 標準報酬月額 × 保険料率 ÷ 2 | 標準賞与額 × 保険料率 ÷ 2 |

| 改定のタイミング | 定時決定(年1回)、随時改定、

育児休業終了時など |

賞与支給の都度計算 |

関連記事:社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

2. 社会保険料が賞与から控除される背景

2003年4月に「標準賞与制度(総報酬制)」が導入されるまで、社会保険料の算定対象は毎月の給与に限られており、賞与は原則として社会保険料控除の対象外でした。その結果、給与を低く抑え、賞与を高く支給することで、会社が社会保険料負担を調整できてしまうという課題がありました。

この課題を解決すべく2003年に法改正がおこなわれ、賞与からも社会保険料を徴収し、将来受け取る年金にも反映がされる仕組みに変更されました。法改正により、すべての収入から社会保険料が控除されるようになったことで、賞与は「臨時的な収入」ではなく、生活に直結する報酬(年収の一部)という位置づけになりました。

3. 賞与にかかる4つの社会保険料と計算方法

賞与にかかる社会保険料には、次の4種類があります。

- 健康保険料

- 介護保険料(40歳以上65歳未満のみが対象)

- 厚生年金保険料

- 雇用保険料

それぞれの保険料の計算方法や注意点を解説します。

3-1. 健康保険料の計算方法

健康保険料は、事業主と従業員が折半で負担するため、給与から控除する社会保険料額の計算式は次のようになります。

健康保険料 = 標準賞与額 × 健康保険料率 ÷ 2

※標準賞与額:賞与から1,000円未満を切り捨てした額

注意点は、健康保険料率が加入する健康保険組合や事業所の所在都道府県により異なることです。また、定期的に保険料の見直しがおこなわれるため、健康保険料率が改定される可能性もあるでしょう。改定前の健康保険料率で計算してしまうと、本来納めるべき保険料に不足が生じたり、保険料を多く徴収してしまったりする場合もあります。必ず最新の健康保険料率を確認して計算しましょう。

なお、標準賞与額の上限金額は、4月1日~3月31日までの年間累計で573万円となります。年間で573万円を超えると、超過分に対しては、健康保険料がかからないため、計算時に注意が必要です。

3-2. 介護保険料の計算方法

介護保険料も、健康保険料と同じく事業主と従業員が折半で負担します。計算式は次のとおりです。介護保険料は、40歳以上65歳未満の従業員のみが徴収対象です。賞与支給対象者の年齢を確認し、漏れがないように徴収しましょう。

介護保険料 = 標準賞与額 × 介護保険料率 ÷ 2

※標準賞与額:賞与から1,000円未満を切り捨てした額

介護保険料率は全国健康保険協会(協会けんぽ)の場合全国一律で、2025年度は1.59%となっています。ただし、協会けんぽ以外の健康保険組合に加入している場合は、加入している健康保険組合の保険料額表を確認しましょう。

標準賞与額の上限金額は健康保険料と同じく、年間累計で573万円となります。

3-3. 厚生年金保険料の計算方法

厚生年金保険料は、健康保険料のように地域や加入している健康保険組合による違いはなく、全国一律の料率を使用して計算します。厚生年金保険料も事業主と従業員が折半で負担するので、計算式は次のとおりです。

厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 ÷ 2

※標準賞与額:賞与から1,000円未満を切り捨てした額

厚生年金保険の保険料率は、年金制度改正によって2004年から段階的に引き上げられてきました。しかし、2017年9月には引き上げが終了したため、現時点での厚生年金保険料率は18.3%で固定されています。

厚生年金保険料が控除される標準賞与額の上限金額は、1ヵ月あたり150万円です。健康保険料と介護保険料と上限金額が異なるので、注意しましょう。

3-4. 雇用保険料の計算方法

雇用保険料の計算式は次のとおりです。

雇用保険料 = 賞与支給額 × 雇用保険料率

雇用保険料はほかの社会保険料とは異なり、賞与支給額を基準に計算されます。そのため1,000円未満を切り捨てず、実際の支給額に雇用保険料率を掛けて計算します。またほかの社会保険料は、事業主と従業員が折半で負担しますが、雇用保険料は事業主負担分と従業員負担分の料率が異なるため、注意が必要です。

雇用保険料率は、業種によって異なります。2025年度の業種ごとの雇用保険料率は次のとおりです。

| 業種 | 雇用保険料率(合計) | 労働者負担分 | 事業主負担分 |

| 一般の事業 | 14.5/1,000 | 5.5/1,000 | 9/1,000 |

| 農林水産・清酒製造 | 16.5/1,000 | 6.5/1,000 | 10/1,000 |

| 建設の事業 | 17.5/1,000 | 6.5/1,000 | 11/1,000 |

なお、雇用保険料は上限がないため、賞与が高額であるほど控除額が大きくなります。また、雇用保険に加入していない役員に賞与が支給される場合は、誤って控除しないように気をつけましょう。

参考:令和7(2025)年度雇用保険料率のご案内|厚生労働省

4. 賞与から社会保険料が控除されないケース

賞与支払いがあったとしても、社会保険料が控除されない場合があります。それが次の2つの場合です。

- 産前産後休業・育児休業中の場合

- 退職する月が賞与支給月の場合

ここでは、この2つのケースを詳しく解説します。

4-1. 産前産後休業・育児休業中の場合

産前産後休業や育児休業中の従業員は、社会保険料(健康保険料・厚生年金保険料)が免除となるため、賞与からも控除がされません。ただし、雇用保険料と所得税に関しては、産前産後休業・育児休業中に賞与が支給される場合でも控除されます。

社会保険料を免除するためには手続きが必要です。産前産後休業、育児休業を取得する従業員が発生した場合は、「産前産後休業取得者申出書/変更(終了)届」および「育児休業取得者申出書」を提出することで、事業主負担、従業員負担ともに免除となります。

参考:産前産後休業を取得し、保険料の免除を受けようとするとき|日本年金機構

参考:育児休業等を取得し、保険料の免除を受けようとするとき|日本年金機構

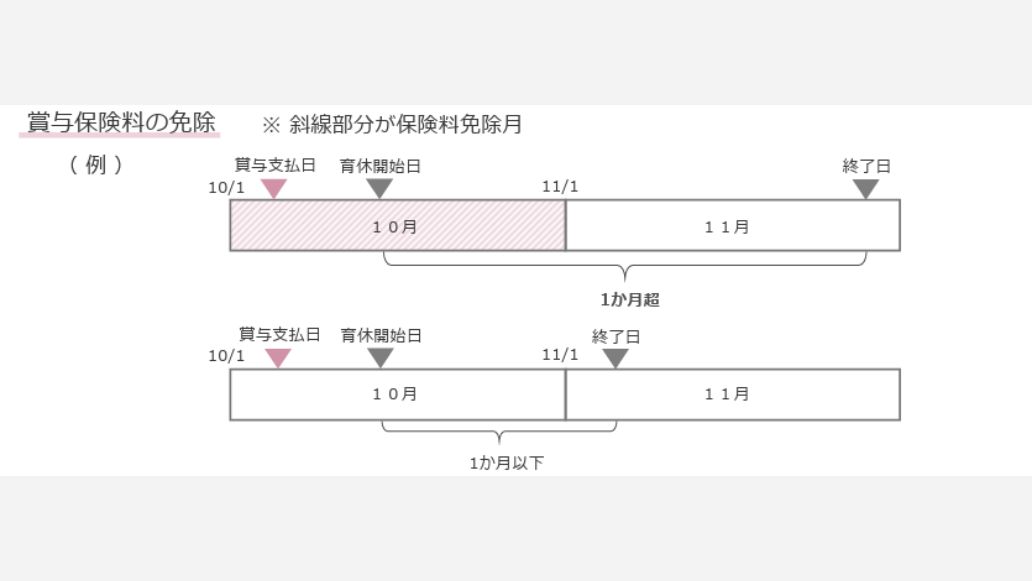

産前産後休業・育児休業期間の保険料免除期間は、「当該休業を取得した月から、休業を終了した翌日が属する月の前月まで」です。そのため、賞与支給月の月末までに復帰する場合は社会保険料は免除されません。

ただし、賞与を支払った月の末日を含んだ連続した1ヵ月を超える育児休業等を取得した場合は免除されます。

育児休業を取得している従業員に関しては、育児休業の期間をもとに、社会保険料が控除されるかを確認しましょう。

関連記事:労働基準法に定められた産前産後休業の取り扱いや賃金の取り扱いを解説

関連記事:育児休業中は社会保険料免除?期間や申請手続きを詳しく解説

4-2. 退職する月が賞与支給月の場合

社会保険料の徴収は、資格喪失日(退職日の翌日)の前月分までが対象です。そのため、「月末時点で会社に在籍しているかどうか」で発生が決まります。

例として、7月10日に賞与が支給され、7月31日退職の場合を考えてみましょう。この場合、退職日は7月31日なので、資格喪失日は翌日の8月1日となります。そのため、退職月である7月分の社会保険料が発生し、賞与から社会保険料が控除されます。

続いて、7月11日に退職した場合を考えてみましょう。退職日が7月11日の場合は、7月12日が資格喪失日となり、月の途中での退職となります。月の途中で退職した場合は、その月の社会保険料は発生しないため、この場合は賞与から社会保険料は控除されません。

このように、退職日が月末かどうかによって、社会保険料の控除が決まるため、注意深く退職日の確認をおこないましょう。

5. 賞与から社会保険料を控除する際の注意点

これまでにも賞与から社会保険料を算出する際の注意点として、金額の上限や保険料率の変更などがあることをお伝えしました。ここでは、控除に際して特に注意したい4つのポイントを解説します。

5-1. 同月に2回以上賞与を支給する場合は支給額を合算する

同じ月に賞与を2回以上支給する場合、支給額を合算して1,000円未満を切り捨てた金額(標準賞与額)をもとに社会保険料を計算します。合算して計算するのは、社会保険料は賞与ごとではなく、同月内に支給された賞与の合計金額から標準賞与額を算出するルールとなっているためです。

具体例を用いて、月に2回賞与を支給するケースで、2回目に支給する賞与から控除する社会保険料の計算方法を解説します。

(例)1回目に100,500円、2回目に111,000円を支給した場合

211,500円(賞与額合計) = 100,500円(1回目賞与額)+ 111,000円(2回目賞与額)

標準賞与額 = 211,000円(賞与額合計の1,000円未満を切り捨てる)

※この時点で、健康保険料および厚生年金保険料の上限(健康保険は、年間累計573万円、厚生年金保険は1回につき150万円)を超えていないか確認しましょう。

2回目に支給する賞与から控除する社会保険料 = 211,000円(標準賞与額)×各保険料率-1回目に控除した社会保険料

このように合算して計算をおこないます。支給額を合算せず別々に計算すると、本来より控除額が少なくなる可能性があるため注意しましょう。

5-2. 年4回以上賞与を支給する場合は「報酬」として扱われる

賞与が年4回以上支給される場合は、社会保険料の計算方法が変わります。年4回以上支給される賞与は、実質的に定期的な給与の一部(賞与に係る報酬)とみなされるためです。

賞与が報酬扱いとなった場合、年間賞与額から1ヵ月あたりの平均額を算出し、毎月の給与に加算して社会保険料を計算しましょう。

例えば、年間の賞与額が240万円の場合は、20万円が毎月の給与に加算され、標準報酬月額として社会保険料の計算に反映されます。具体的には、7月1日より前1年間に受けた賞与に係る報酬を合計し12で割ったものを、算定基礎届(定時改定)や月額変更届(随時改定)を算定する際の、各月の通常の給与に加算します。

参考:「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」 の一部改正について|日本年金機構

賞与に係る報酬として扱われるケースで多いのが、四半期ごとに業績や成績に基づくインセンティブを支払っている場合です。この場合、翌年の標準報酬月額に支給金額が反映されるため、毎月の給与から控除される保険料が高くなります。賞与を年4回以上支給する場合は、事前に従業員に対して制度変更の内容や社会保険料における影響をしっかり説明し、不信感を与えないようにしましょう。

5-3. 臨時の賞与も年3回以下の支給であれば対象となる

決算期などで黒字だった年度は、臨時の賞与を支給する場合があるかもしれません。

臨時の賞与は、賃金規程などに記載していないという会社もあるでしょう。しかし、規程に定められている年2回の賞与以外に支給した場合、それが年3回以下であれば社会保険料の控除対象となります。

年4回以上支給した場合は「報酬」として扱いますが、年3回以下の場合は「賞与」の扱いになるため、標準賞与額をもとに社会保険料を計算し、控除しましょう。

5-4. 役員の賞与も社会保険料の対象となる

役員報酬が0円の場合は、標準報酬月額を算定できず保険料が徴収できないため、社会保険の加入対象になりません。しかし、賞与が発生し、今後も賞与の支給が見込まれる場合は、社会保険料の対象になるため、加入義務が発生します。

加入時期は、役員賞与を実際に支給する月からです。例えば12月に賞与を支給するのであれば12月から加入をします。ただし、業績が好調などの理由で臨時的に賞与を支給した場合は、社会保険の加入対象となりません。

また、役員賞与だけの支給であっても、保険料の算出には「標準報酬月額」を使います。そのため、賞与を12分割して計算するようにしてください。

6. 被保険者賞与支払届の提出

役員や従業員に年3回以下の賞与を支払った場合は、支払日から5日以内に「被保険者賞与支払届」を提出しなければなりません。提出先は、日本年金機構および健康保険組合です。全国健康保険協会加入の場合は、日本年金機構のみに提出をすることで、健康保険料も含めた保険料が算定されます。

業績悪化などの理由で賞与が不支給になった場合は、「賞与不支給報告書」の提出を忘れずにしましょう。

参考:賞与を支給したとき、賞与支払予定月に賞与が不支給のとき|日本年金機構

被保険者賞与支払届の手続き方法や書き方は、次の記事で詳しく解説しています。あわせてご覧ください。

関連記事:賞与支払届とは?手続きの方法や注意点、電子申請についても解説

7. 賞与にかかる社会保険料を正しく計算しよう

賞与にかかる社会保険料の計算には、保険料率の改定、標準賞与額の上限、年間の支給回数、免除になるケースなど実務上注意すべきルールが多く存在します。これらを手作業で計算すると、計算誤りや控除漏れ、過徴収といったリスクが生じやすく、後日の修正対応に多くの手間がかかることも少なくありません。

賞与を含む社会保険料を正確かつ効率的に処理するためには、給与計算システムの導入がおすすめです。給与計算システムを活用することで、複雑なルールを踏まえた自動計算が可能となり、実務負担の軽減とともに、社会保険料計算の正確性を高めることができます。

本記事で解説した注意点を踏まえ、自社の運用体制や業務量に合った方法を選択し、賞与を含む社会保険料の計算を正確におこないましょう。

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.11

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2025.11.21

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26