前受金と売掛金の違いや使い分けのポイントを紹介

更新日: 2024.1.15

公開日: 2022.10.13

MEGURO

前受金は商品などを提供する前に受け取った代金です。対して売掛金は、商品は提供済みで代金が未収のときに使う勘定科目です。

入金された金額だけを確認するとどちらに該当するか判断できないため、売上日や売掛金元帳などを確認し、適切な勘定科目で処理しましょう。

本記事では、前受金と売掛金の違いや使い分けるポイント、両勘定科目が混在するときの仕訳の方法を解説します。

目次

86個の勘定科目と仕訳例をまとめて解説

「経理担当になってまだ日が浅く、会計知識をしっかりつけたい!」

「会計の基礎知識である勘定科目や仕訳がそもそもわからない」

「毎回ネットや本で調べていると時間がかかって困る」

などなど会計の理解を深める際に前提の基礎知識となる勘定科目や仕訳がよくわからない方もいらっしゃるでしょう。

そこで当サイトでは、勘定科目や仕訳に関する基本知識と各科目ごとの仕訳例を網羅的にまとめた資料を無料で配布しております。 会計の理解を深めたい方には必須の知識となりますので、ぜひ資料をダウンロードしてご覧ください。

1. 前受金と売掛金の違い

前受金と売掛金は、どちらも売上に関係のある勘定科目ですが、貸借対象表上の計上先が異なるなど、多くの違いがあります。それぞれ、特徴と違いを解説します。

1-1. 前受金とは

前受金とは商品やサービスを提供する前に受け取った代金の一部、または全部のことです。頭金や手付金などと呼ばれることもあります。企業の会計基準では、売上は商品やサービスを提供することで計上できます。

そのため、事前に代金を受け取った場合、売上として計上できないため、前受金という勘定科目を使って処理が必要です。なお、商品などの提供が完了すれば、前受金を売上に振替えます。

前受金は受け取ることで、企業に商品やサービスの提供義務が発生するため、貸借対照表上の負債の部の「流動負債」に計上されます。

関連記事:前受金とは?仮受金との違いや仕訳例を紹介

1-2. 売掛金とは

売掛金とは、商品やサービスの提供は済んでいるものの、回収が済んでいない代金のことです。掛取引の際に使われる勘定科目で、特定の期間内の販売代金を後日まとめて請求します。

売掛金は回収でき次第、現金や当座預金などの勘定科目に振替えます。

会計基準上、商品やサービスの提供が済んでいるため、売掛金は売上として計上でき、貸借対照表上の資産の部の「流動資産」に分類されます。

しかし、実際には代金を回収するまで現金化できないため、回収漏れや貸し倒れなどが発生しないように注意しなければいけません。万が一回収ができなかった場合は、損益計算書上の「販売費及び一般管理費」に計上します。

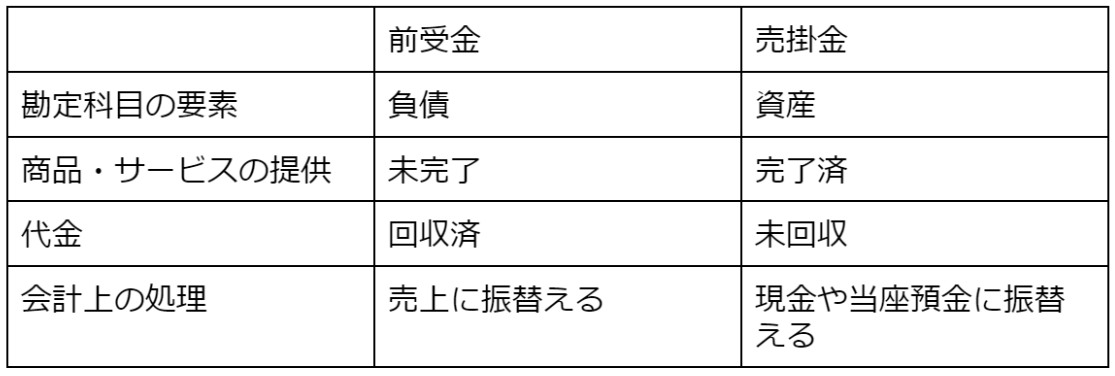

1-3. 前受金と売掛金の違いまとめ

前受金と売掛金の違いをまとめると以下のようになります。

このように、前受金と売掛金を間違えて処理してしまうと、貸借対象表上の計上先が異なってしまうため、特に注意しましょう。

2. 前受金と売掛金を使い分けるポイント

金融機関に入金された額を見ただけでは、前受金か売掛金か判断できません。そこで、消込や振替えをする際は、顧客との取引状況や関連帳票などを確認し、どちらに該当するか判断しましょう。

2-1. 入金された日付を確認する

入金日付と売上計上時の伝票日付を確認し、まだ商品やサービスの提供が完了していないようであれば前受金と判断できます。しかし、前受金と売掛金が混在する取引では確認業務が煩雑になるため、入金口座を別にしたり、会計ソフトを導入したりして管理した方が間違いは少ないでしょう。

前受金管理用の台帳を作成するのも効果的です。

2-2. 売掛金元帳を確認する

掛取引をしている場合、売掛金元帳や得意先元帳などを作成し管理しているケースも多いでしょう。特に、取引先から入金があった際は、上記元帳や請求書の金額、請求締め日を確認すれば、売掛金かどうか判断しやすくなります。

売掛金についても取引先が多ければされだけ管理が煩雑になるため、会計システムを導入し処理を自動化するのがおすすめです。

3. 前受金と売掛金が混在する場合の仕訳方法

前受金と売掛金は同一の取引で混在するケースもあります。ここでは、手付金を受け取った商品を掛け販売し、その後、売掛金を回収するまでの仕訳方法を解説します。

3-1. 前受金を受け取ったとき

A社は8,000円の商品Aの注文を受けたものの欠品のため、3,000円の手付金を受け取り、後日納品することにしました。このときの仕訳は以下のとおりです。

(借方) 現金 3,000円 / (貸方) 前受金 3,000円

現時点では商品の提供が完了していないため、「売上」の勘定科目は使用できません。また、代金は実際に受け取った3,000円のみ帳簿に記入します。

3-2. 商品を売り渡したとき

商品Aが入荷されたため納品しました。代金のうち3,000円は前受金と相殺し、残りは掛けとしときの仕訳は以下のとおりです。

(借方) 前受金 3,000円 / (貸方) 売上 3,000円

売掛金 5,000円

商品の受け渡しが完了したため、前受金を売上に振り替えます。なお、残額は掛けとしたため、後日回収が必要です。

3-3. 売掛金を回収したとき

商品A販売分の売掛金の支払い期日が到来したため、取引先より5,000円が自社の普通預金口座に振り込まれました。仕訳は以下のとおりです。

(借方) 普通預金 5,000円 / (貸方) 売掛金 5,000円

なお、回収方法が現金や手形の場合は、それぞれ借方を適切な勘定科目に変更します。

以上が、前受金と売掛金が混在する際の売上処理の流れです。

4. 前受金や売掛金と間違いやすい勘定科目

前受金や売掛金は、その名称や性質から仮受金や預り金など、間違えやすい勘定科目がいくつか存在します。それぞれ勘定科目の内容や利用する取引を解説します。

4-1. 仮受金

仮受金とは、自社の口座に入金されたものの、送金理由や正しい入金額が分からないときに使う勘定科目です。貸借対照表上は「流動負債」に分類されます。

一時利用を目的とした勘定科目のため、送金理由が判明し次第正しい勘定科目に振替えます。なお、決算日まで理由が判明しないときは「雑収入」で処理し、通常、次期に持ち越すことはありません。

関連記事:仮受金と仮払金の違いについて財務諸表における位置付けなど徹底解説

4-2. 預り金

預り金とは、従業員などが支払うべき代金を会社が預かったときに使う勘定科目です。例えば、給与から従業員負担分の社会保険料を天引きした際などに使います。

預り金はその後支払いが必要なため、貸借対照表上は「流動負債」に計上します。

関連記事:所得税預り金の仕訳方法は?マイナスになる場合や納付期限まで解説

立替金とは、本来、従業員や取引先が支払うべき費用を会社が立て替えたときに使う勘定科目です。例えば、従業員のセミナー出席費用を立て替えて支払った際などに利用します。

立替金は後日回収する(=現金が増える)ため、貸借対照表上は「流動資産」に計上します。

関連記事:立替金の勘定科目について対象になる費用や仕訳方法を解説

4-4. 未収入金

未収入金とは、会社の営業活動以外で発生した代金のうち、まだ受け取っていないものに使う勘定科目です。例えば、有価証券の譲渡益や営業活動以外で利用している建物の賃貸料などです。貸借対照表上は「流動資産」に分類されます。

売掛金と未収入金の違いは営業活動により生まれるか否かです。本業の営業活動で発生した未収代金は「売掛金」、営業活動以外で発生した未収代金は「未収入金」と、それぞれ使い分けます。

関連記事:未収入金とは?未収収益との違いや具体的な仕訳方法もわかりやすく解説

5. 前受金と売掛金は補助簿と照らし合わせて適切に処理しよう

前受金と売掛金はそれぞれ「流動負債」と「流動資産」に分類されます。前受金か売掛金か、どちらが入金されたか確認せずに処理すると、帳票の修正に多くの労力を要してしまいます。

売上日を確認したり、売掛金元帳と照らし合わせたりして、正しい勘定科目で処理しましょう。なお、両者が混在する取引が多い場合は、会計システムなどを導入した方が間違いを防ぎ業務を効率化できるでしょう。

86個の勘定科目と仕訳例をまとめて解説

「経理担当になってまだ日が浅く、会計知識をしっかりつけたい!」

「会計の基礎知識である勘定科目や仕訳がそもそもわからない」

「毎回ネットや本で調べていると時間がかかって困る」

などなど会計の理解を深める際に前提の基礎知識となる勘定科目や仕訳がよくわからない方もいらっしゃるでしょう。

そこで当サイトでは、勘定科目や仕訳に関する基本知識と各科目ごとの仕訳例を網羅的にまとめた資料を無料で配布しております。 会計の理解を深めたい方には必須の知識となりますので、ぜひ資料をダウンロードしてご覧ください。

HR NOTEのライター、総合求人サイトとシニア向け情報メディアの立ち上げを経て、現在はjinjer blogの運営に携わっています。 事業視点から、バックオフィスの重要性を啓蒙するコンテンツを作っています。 保有資格:ファイナンシャル・プランニング技能士(3級)

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04