【図解で解説】接待交際費・会議費・福利厚生費の違いとは?

企業では業務をすすめるにあたって多くの経費が発生しますが、経理処理をする際にとくに混同しやすいのが「接待交際費・会議費・福利厚生費」です。

言葉の違いについてなんとなく分かっていても、渡された領収書がどれに当てはまるか区別できず、頭を抱えてしまう経理担当者も少なくはないでしょう。

今回は、接待交際費・会議費・福利厚生費の違いを分かりやすく解説していきます。

正しく経理処理をするためにも、経理担当者になった方はしっかりと確認しておきましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 接待交際費・会議費・福利厚生費の違い

さっそく、接待交際費・会議費・福利厚生費の違いについてみていきましょう。まずは、基本となる言葉の意味について深掘りして理解していきます。

1-1. 接待交際費とは

接待交際費とは、企業が業務上で要所となる取引先や仕入先、事業に関係する者に対して接待や贈答をするときに支払う費用のことを指します。

「交際費」や「接待費」、「機密費」と呼ばれることもあり、その中でも「飲食代」と「その他の代金」の2つに分けることができます。

(飲食代)

・取引先などに対する接待飲食代

・取引先などに差し入れるお弁当代

・取引先などを招いたパーティー開催費

(その他の代金)

・取引先などに渡すお中元や手土産などの贈答品

・取引先などとの旅行やゴルフ代

・取引先などの接待後の交通費

・取引先などでおこなわれるイベントや冠婚葬祭時の費用

接待交通費の範囲については国税庁のサイトでも詳しく解説されているので、判断に迷ったときは参考にするといいでしょう。

1-2. 会議費とは

会議費とは、社内でおこなわれた会議や取引先との打ち合わせて必要になる費用のことです。

会議で使用する会場のレンタル費用や書類作成費用、会議で出すお弁当やお茶代、お菓子などの費用が会議に該当します。

打ち合わせを喫茶店などでおこなった場合は、そのときのお茶代も会議費として算入可能です。

交際費に当てはまる費用としては、具体的に以下のようなものが挙げられます。

- 会議資料作成費

- 会議での飲食代

- はがきなどを含む会議の通知費用

- プロジェクターや会場のレンタル費

- 会議で使った喫茶店の代金

接待交際費と非常に似ていますが、区別しなくてはいけないので注意が必要です。

1-2-1. 会議費として計上するために必要な項目

会議費として計上するためには、以下の要件を満たす必要があるため、注意しましょう。

- 合計額を参加人数で割った時の金額が10,000円以下であること

- 以下の内容が確認できること

- 飲食等のあった年月日

- 飲食等に参加した者の数

- その飲食等に要した費用の額、飲食店等の名称および所在地

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

- その他飲食等に要した費用であることを明らかにするために必要な事項

1-3. 福利厚生費とは

福利厚生費は、企業が従業員のために提供する給与以外のサービスにかかる費用のことです。

慶弔見舞金や社員旅行が代表的な例として挙げられますが、福利厚生費として認められるには一定の条件があるため、どんな費用でも計上できるわけではない点に注意しましょう。

福利厚生費は大きく分けると「法定福利」と「法定外福利」の2種類に分類されます。

| 法定福利 |

|

| 法定外福利 |

|

上記に挙げられる内容でも、条件に当てはまらなければ福利厚生費として認められない場合があります。

経費として計上する際は、かならずそれぞれの条件を確認しておくようにしましょう。

2. 接待交際費・会議費・福利厚生費の見分け方

それぞれの言葉の意味が分かっても、実際に領収書を仕訳するときに「接待交際費・会議費・福利厚生費」のどれに当てはまるのか判断に迷ってしまったことがある方は多いかもしれません。

とくに飲食費の場合は、区別が難しい傾向にあります。

そこで、ここからは飲食費を接待交際費・会議費・福利厚生費に分ける方法について解説していきます。

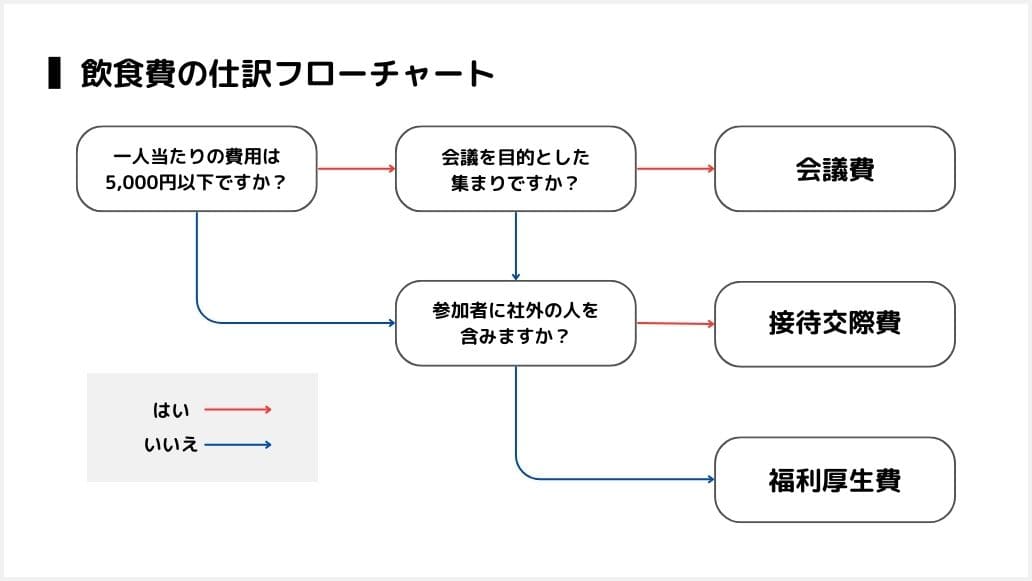

2-1. 費用を見分けるフローチャート

簡易的に費用を見分けるためのフローチャートを用意しました。

それぞれの詳しい違いは次項をご確認ください。

2-2. 社外の人が参加するときは「接待交際費」

接待交通費かどうかを判断するときは、「取引先や仕入先など、事業に関係がある社外の人が関わっているかどうか」に注目します。

したがって、科目を判断する上では「誰とおこなったのか?」がもっとも重要視されるのです。

当然のことながら、友達や家族とおこなった飲食店の費用は接待交際費として計上することはできません。

実務上では、経費精算書などに接待した取引先の名称と先方の担当者を記載することがルールとして定められています。

2-3. 1人あたり10,000円以下の飲食費は「会議費」

会議に使用した会場代やその際に注文した仕出し代などが「会議費」として分類されるのは分かりやすいですが、飲食店での会議の場合は区別が難しいかもしれません。

基本的に取引先で飲食費をした場合も、1人あたり10,000円以下のものであれば「会議費」として算入することが可能です。

なぜなら国税庁の「交際費等の範囲と損金不算入額の計算」によれば、以下のものは接待交際費に含めなくていいと説明しているためです。

2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が10,000円以下である費用(注)

(注)令和6年3月31日以前に支出された飲食等に係る費用についての基準金額は、5,000円以下になります。

つまり、1人10,000円以下の飲食費であれば、接待交際費でなく会議費に分けて良いとされています。

2-4. 社内の人のみのときは「福利厚生費」

福利厚生費は、社内の人のみで飲食をするときにかかる費用を指します。

たとえば残業をした社員に対する飲食代や、社内の打ち上げにかかる飲食代などが福利厚生費に該当します。

福利厚生費かどうかを判断するときも「誰とおこなったか?」が重要になるため、該当するスタッフや該当する部署名などを記載しておくと安心です。

とはいえ、「利用した経費が複雑でどの勘定科目として計上したらいいかわかりにくい」「なんとなく理解できたけど、まだ不安がある」という方もいらっしゃるでしょう。

そのような方にむけて経費を利用した状況や金額に応じて、勘定科目を判断できる「事例を見ながら簡単理解!接待交際費チェックBOOK」をご用意しております。まだ勘定科目に関して不安がある方はこのチェックブックを確認しながら、判断していくことをおすすめします。チェックブックはこちらから無料でダウンロードできますので、ぜひご覧ください。

関連記事:接待交際費と会議費を区分する3つの見極めポイントを徹底解説

3. 接待交際費・会議費・福利厚生費の経理処理

最後に、接待交際費・会議費・福利厚生費が発生したときの経理処理について解説します。

接待交際費・会議費・福利厚生費はすべて費用の勘定科目なため、発生した場合は借方に仕訳をしていきます。

たとえば、取引先の従業員と会議のためにカフェで打ち合わせをした場合は、以下のように仕訳をして経理処理をおこないましょう。

| 借方 | 貸方 | ||

| 会議費 | 1,000円 | 現金 | 1,000円 |

接待交際費や福利厚生費の場合も、上記と同様に経理処理をおこなってください。

3-1. 接待交通費の経理処理は計上できる金額に注意

接待交通費の経理処理をするときの注意点として、接待交際費を損金として算入するには条件があることが挙げられます。多額の接待交通費を自由に損金算入できるようにすると、不必要な費用を捻出することで課税額が下がってしまうためです。

損金として算入する条件は以下のとおりなので、しっかりと確認しておきましょう。

| 期末の資本金の額または出資金の額が1億円以下である等の法人 |

以下のいずれかの金額を損金算入できる

|

| 期末の資本金の額または出資金の額が1億円超100億以下の法人 | 上記の1の金額 |

| 期末の資本金の額または出資金の額が100億円を超える法人 | 損金不算入額は、支出する交際費等の額の全額 |

4. 接待交際費・会議費・福利厚生費の違いを理解して正しく計上しよう

一見すると区別しにくい接待交際費・会議費・福利厚生費。しかし、それぞれには「人」や「目的」、「金額」などの明確な線引があり、ハッキリと区別することが可能です。正しく違いを理解して、経理処理を間違わないようにしてください。

もしも、こういった経費の精算や仕訳作業を煩雑に感じているのであれば、経費精算システムの導入がおすすめです。申請時に内訳を選択すると自動的に仕訳をおこなえるので、経理業務の工数を大幅に減らすことができます。ご検討の際は、ぜひクラウドが経費精算システムジンジャーにご相談ください。

関連記事:接待交際費とは?経費処理で押さえるべき4つのポイント

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

接待交際費の関連記事

-

交際費の損金不算入とは?上限は5000円?法改正後の変更点や計算方法を解説

経費管理公開日:2024.07.12更新日:2025.06.25

-

中小企業が接待交際費として処理できる範囲や特例措置・損金算入の上限金額を解説

経費管理公開日:2020.11.20更新日:2025.06.16

-

接待交際費規程における作成時の手順、注意点、ポイントを解説

経費管理公開日:2020.11.18更新日:2025.06.16