有利子負債の計算方法や負債との違いを徹底解説

更新日: 2024.1.15 公開日: 2022.10.13 jinjer Blog 編集部

企業の財務を考えるうえで「有利子負債」は非常に重要な要素のひとつですが、有利子負債にはどのようなものが該当するのか、パッと分からない方もいらっしゃると思います。

同じ負債でも「有利子負債」と「無利子負債」では、資金繰りなどに与える影響も異なるので、きちんと分類しておかなければなりません。

また、有利子負債は広くは「資本」に分類されますが、自己資本とは根本的に考え方が異なるため、自己資本と有利子負債の割合は財務の健全性に大きく影響します。

本記事では、有利子負債とは何か、有利子負債と負債(無利子負債)の違い、有利子負債比率の計算方法などについて説明します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 有利子負債とは?

有利子負債とは、企業が利息を付けて返済しなければならない負債のことで、具体的には以下のようなものが該当します。

・金融機関などからの短期・長期借入金

・社債

・コマーシャルペーパー

金融機関などからの借入金は、返済期限が1年以内に設定された「短期借入金」と1年以上の「長期借入金」に分類されます。

一般的に長期借入金の方が利率は高いですが、返済期間が長めに設定されている分、安定した資金として使用可能です。

社債は、企業が資金調達を目的に発行する債券です。

購入者は満期になると元本と利息を受け取ることが可能で、企業にとって社債は借入金での一種となります。

そのため返済義務があり、普通社債や転換社債・劣後債など、さまざまな種類があります。

コマーシャルペーパーは、企業が資金調達のために発行する無担保の約束手形で、一般的にCPと呼ばれることが多いです。

社債と似ていますが、償還期間が通常1年未満と短い点が社債とは異なります。

2. 有利子負債と負債の違い

有利子負債は利息を付けて返済しなければならない負債のことですが、負債には利息を付ける必要のない「無利子負債」もあります。

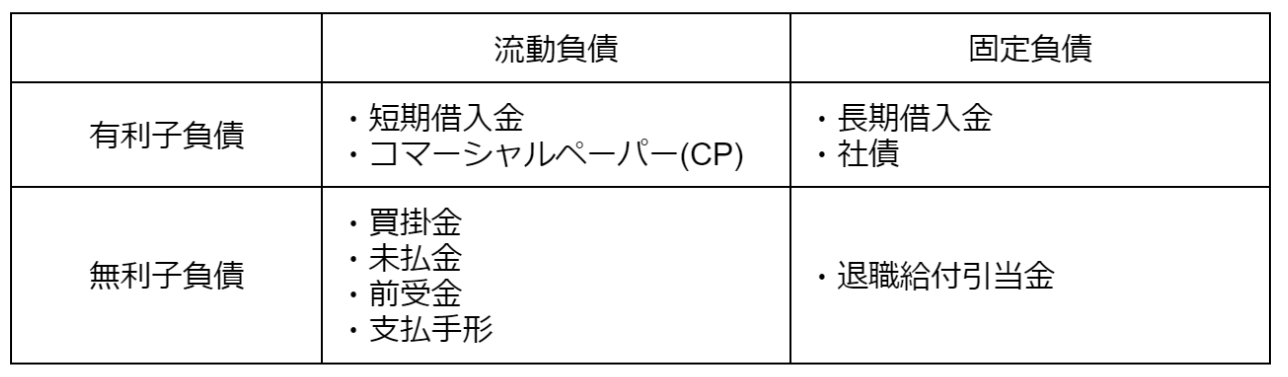

無利子負債には、主に以下のようなものが該当します。

・買掛金

・未払金

・前受金

・支払手形

・退職給付引当金

そもそも負債とは、何らかの形で支払いや返済を行わなければならない、企業にとってマイナスの財産です。

賃借対照表では、返済期限が1年未満であれば「流動負債」、1年以上であれば「固定負債」として表示されます。

有利子負債および無利子負債を、それぞれ流動負債と固定負債に分類すると、おおよそ以下のようになります。

3. 有利子負債の多さから分かること

有利子負債は利息を付けて返済しなければならないものなので、分かりやすく言えば借金です。

会社を経営するにあたって、一般的には借金は少なければ少ないほうがよいと思われがちです。

もちろんそれもあながち間違っているわけではないのですが、将来の成長を見据えて新規設備や研究開発に積極的に投資をしている企業の場合は、どうしても有利子負債が多くなる傾向にあります。

そのため、有利子負債の多い企業は積極的な成長戦略を描いている企業、と捉えることもできます。

また、製造・製薬・インフラ関連などの事業では、毎年多くの設備投資が必要になるので、有利子負債が多くなる傾向にあり、企業規模によっては1兆円を超すような有利子負債を抱えている場合もあります。

反対に、サービス業や情報通信業などは設備投資にかけるお金がそこまで大きくないので、有利子負債が少ない傾向にあります。

つまり、有利子負債が多いことはその企業が返済負担を抱えていることを示すことになりますが、それが適正なものであるかどうかは、企業の業態や戦略によって判断しなければなりません。

ただ、有利子負債の金額が大きすぎると毎月発生する利息や返済のキャッシュアウトによって財務体質が悪化する懸念があることは間違いないので、「有利子負債比率」がどの程度に収まっているかは、きちんと確認しておくべきです。

4. 有利子負債の計算方法

有利子負債比率は、有利子負債が自己資本の何%にあたるかを示した指標で、以下の式で算出されます。

有利子負債比率(%)=(有利子負債÷自己資本)×100

たとえば有利子負債が18億円で自己資本が12億円の場合、有利子負債比率は「18÷12×100=150%」となります。

有利子負債も自己資本も、大きな枠組みでは「資本」に分類されますが、自己資本は返済する必要がなく利息も発生しないので、有利子負債よりも安定した資本と言えます。

このことから考えると、自己資本に対する有利子負債の比率である有利子負債比率は、できるだけ小さいほうが望ましく、一般的な目安としては100%に収まっていたほうがよいとされています。

例に挙げたケースでは、有利子負債の金額が自己資本の金額を超えているため、有利子負債比率も100%を超す結果になっていますが、これは財務の健全性という観点から考えるとあまり望ましくないと言えるでしょう。

ただ、中小企業のように規模の小さな企業の場合、株式発行などによって自己資本を増やすことは難しいですし、内部留保に回せる利益剰余金も少ないケースが多いので、有利子負債比率が100%を超すケースも多々あります。

また、先ほどお伝えしたように事業の規模・種類・ステージによっては、有利子負債の割合が多くなることもありえます。

有利子負債比率の判断を行う際には、そういった点も踏まえておくことが重要です。

なお、財務の健全性を判断するための指標としては、もうひとつ「DEレシオ」というものもあります。

DEレシオは「Debt(有利子負債)」と「Equity(自己資本)」のレシオ(比率)を示す指標で、「有利子負債÷自己資本」の式で算出されます。

有利子負債比率が「%」で表示するのに対してDEレシオは倍数で表し、財務が健全とされる目安は1.0倍です。

5. 有利子負債はあまり多額になりすぎないのが望ましい

有利子負債とは、企業が利息を付けて返済しなければならない負債のことで、金融機関からの借入金やコマーシャルペーパーなどが該当します。

買掛金や未払金なども「負債」に該当しますが、それらと有利子負債は利息の有無という点で異なります。

企業の規模・業態・ステージなどによって異なるので一概には言えないものの、有利子負債はあまり多くなり過ぎないことが望ましく、有利子負債が自己資本の何%にあたるかを示した指標である有利子負債比率は、100%以内に収まっているのが理想的です。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08