領収書の郵送前に確認するべき項目を徹底解説

更新日: 2024.3.8

公開日: 2021.1.12

jinjer Blog 編集部

銀行振込などにより、取引先から商品やサービスの代金を受け取った場合、領収書を郵送する必要が生じるかもしれません。しかし、領収書は「確かに代金を受け取ったことを証明する重要な書類」であるため、通常の郵便物のように送るのは避けたほうが賢明です。

万が一、領収書が紛失したり届かなかったりすると、取引先とトラブルになってしまうリスクがあります。このようなトラブルを避けるには、確実に届けられるように確認しておくべき事項があります。

ここでは、領収書を郵送する際に気を付けるべき5つのポイントについて解説していきます。

領収書を遅滞や失礼のないように送りたい方に向け、当サイトでは本記事の内容をわかりやすくまとめた「領収書郵送のルールBOOK」を無料配布しております。資料では、

①郵送に必要な情報や準備・注意点

②送付状に記載すべき項目

③送付状の文例

④領収書の郵送方法

⑤郵送後の対応

について解説しており、領収書の郵送に関して準備物から送付状の記載方法、郵送したあとの注意点まで網羅的にご確認いただけます。また郵送方法ごと(簡易書類か特定記録なのか)などのメリットまで細かく記載しており、自社に最適な郵送方法も見つけることができますので、確認しながら領収書の送付対応を進めたい方はこちらから資料をダウンロードしてご活用ください。

1. 領収書の郵送方法について

領収書を郵送する方法には、適しているものと適していないものがあります。どんな手紙も、送り主にとっては大事なものだったり重要なものだったりしますが、金銭の授受に関係する領収書は特に重要な書類なので、適した方法で郵送しなければなりません。

では、どのような方法が領収書の郵送に適しているのか見ていきましょう。

1-1. 簡易書留

領収書を郵送する際に活用されているのが、簡易書留という郵送方法です。簡易書留は、郵送を申し込んだ時間と届いた時間が記録されます。送った日時が正確に把握できるので、領収書を催促された場合でも、しっかり答えられます。

最近では、配達状況をインターネットで確認することができるので、いつ先方に領収書が届いたかを随時確認できるというのも簡易書留が多用される理由です。

簡易書留は配達員から受取人に郵便物が手渡され、さらに受け取りにはサインか印鑑が必要です。そのため、紛失のリスクが非常に低くなるというメリットもあります。また、上限を5万円として、額面までの賠償が受けられるというのも簡易書留の非常に大きなメリットといえます。

1-2. 特定記録

特定記録は、郵便物の引き受けを記録するサービスです。

普通郵便の場合、ポストに投函しただけでは、発送を証明できません。しかし、特定記録は、郵便局の窓口で受領証を発行してもらえるので、確実に郵送したことを証明できます。

ただし、手渡しをしてくれる簡易書留とは異なり、郵便物は郵便ポストへの投函となります。また、サインや受け取りの印鑑などはないため、紛失のリスクはやや高くなるかもしれません。

それでも、インターネットで配達状況が確認できること、簡易書留と比べて価格が安いことから、利用している企業も少なくありません。

1-3. レターパック

レターパックは、日本郵便の専用封筒を使った郵送方法です。郵便局でレターパックの封筒を購入し、領収書と領収書送付状を封入してからポストや窓口から発送できます。

レターパックには下記の2種類があります。

- レターパックプラス:520円

- レターパックライト:370円

レターパックプラスは配達員が受取人と対面で郵便物を手渡し、受け取りにはサインや受領印が必要です。さらに、受取人が不在の場合にはポストに不在票を入れるので、確実に手渡しができます。

一方レターパックライトでは、配達先のポストに投函されるため、対面での手渡しではありません。しかし、どちらもインターネットで発送から到着までの記録を確認できるので、領収書を郵送するのに適しています。

とはいえ、領収書の郵送方法はいくつかある中でどれが自社に適した方法なのか、またそもそも領収書の郵送に関して遅滞や失礼のないように正しく送れているか不安な方もいらっしゃるでしょう。

当サイトで無料配布している「領収書郵送のルールBOOK」では本記事の内容をわかりやすくスライド形式でまとめており、領収書の郵送方法に関して順をおって解説しています。また郵送方法ごと(簡易書類か特定記録なのか)などのメリットまで細かく記載しており、自社に最適な郵送方法も見つけることができます。資料は無料となっておりますので、ぜひこちらからダウンロードしてご覧ください。

2. 領収書郵送時の送付状について

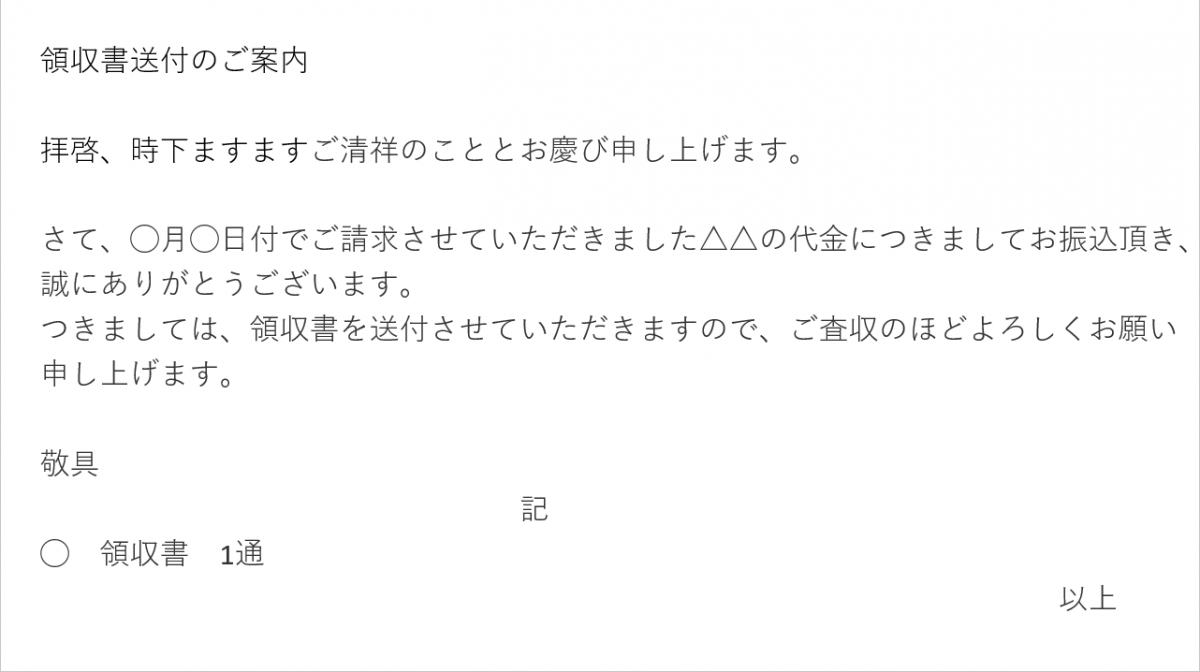

領収書を郵送する際には、送付状を同封する必要があります。取引先が必要なのは領収書だけですが、だからといって送付状も何もつけないというのはビジネスマナー違反になってしまいます。

また、会社の規模によっては、たくさんの領収書が届く可能性もあるため、先方が領収書の内容を把握しやすいようにするためにも送付状を同封するのは必須事項です。

ここでは、送付状に記載する情報を紹介するので、作成する際の参考にしてください。

2-1. 送付状に記載する情報

送付上に必ず記載すべき情報は下記の6つになります。

- 先方の社名

- 部署

- 氏名

- 領収書を郵送した日付

- 入金のお札

- 領収書の同封枚数、内訳

また、通常は送付状の冒頭に、時候の挨拶や日ごろの感謝を述べてから領収書の件に入ります。

本文の最後に下記の情報を記載して社印を押すと正式な文書となります。

- 領収書を発行した会社名

- 住所(会社)

- 電話番号

- 担当者名

領収書の件以外に伝えたいことがある場合には、送付状の最下部に「連絡事項」として書き加えてください。

関連記事:この領収書の宛名、問題あり?各ケースと訂正方法を解説

3. 領収書送付用の封筒について

いくら送付状を同封したとしても、封筒に何も記載していなければ、担当者の手元に届くまでのタイムラグが長くなってしまうかもしれません。領収書は経理上で必要となるものなので、届くのが遅いと不快感を与えてしまいます。

きちんと封筒に必要事項を記載しておけば、すぐに担当者の手元に届けられるので、忘れずに記載するようにしましょう。ここでは、封筒の大きさや記載項目などを解説していきます。

3-1. 封筒への記載項目は「領収書在中」

基本的なことですが、封筒の表面には「領収書在中」としっかりと明記するようにしましょう。明記する場所に特別なルールなどはありませんが、一般的には左下に青色で記載している企業が多いです。

「社名が入った封筒で送れば記載しなくてもいいのでは」と思うかもしれませんが、営業やパンフレットなどと勘違いされてしまう可能性があるので、必ず記載してください。

領収書だと一目でわかるようにしておけば、中身を確認せずに捨てられてしまうこともなく、確実に相手に届けることができます。

3-2. 封筒の大きさに規定はない

領収書の大きさには規定はありませんので、そこまで気にする必要はありません。とはいえ、領収書や送付状でできる限り折らないようにするのがマナーなので、折らなくても入れられるぐらいの大きさであるのが理想です。

ただし、会社名が入っている封筒が領収書より小さい場合は、三つ折りにしても問題ありません。色に関しても決まりはありませんが、普通の封筒を使う場合は茶封筒にするのが一般的です。

これらの要件を満たしていれば、領収書の郵送に適した方法である、簡易書留、特定記録、レターパックで対応している封筒で問題ないでしょう。

4. 郵送する際の注意点

「領収書は折ってしまって問題ないのか」と悩む担当者もいるかもしれませんが、基本的に領収書を折っても問題はありません。折れていても、法的書類としての効力に変わりはないので、必要であれば折って郵送しましょう。

ただし、折り方には注意が必要です。大事な書類なので、文字が内向きになるように折りたたむことを心掛けてください。また、封筒に入れる際には、領収書が濡れたり汚れたりしないように、クリアファイルやクリスタルパックなどに入れておくと、相手からの好感度もアップします。

5. 領収書における郵送後のポイント

領収書は、代金を受け取った企業や店舗が、代金を受け取ったことを証明するものとして発行します。経理担当者は、この領収書をもとに経費や仕入の計算をするので、とても重要な書類です。

郵送すること自体に問題はありませんが、取引先は処理の関係上「いつ届くのか」「もう発送したのか」などを気に揉んでいることもあるので、「郵送すれば終り」というのはNGです。

ここでは、領収書郵送後にやっておくべきポイントを紹介するので、抜けていることがないかチェックしてみてください。

5-1. 郵送後はメールで連絡を入れる

領収書を郵送した後には、必ずメールで郵送したむねを先方に伝えましょう。少し面倒くさいと感じるかもしれませんが、これはとても重要なポイントです。郵送してことを伝えておけば、催促の連絡が来ることもありませんし、相手に不安を与えることもありません。

メールには、郵送した日付や郵送方法などを記載しましょう。

電話連絡でも問題ありませんが、万が一領収書が行方不明になってしまった場合、確かに送ったことを証明できるので、トラブルになるリスクを最小限に抑えられます。

5-2. 領収書の控えを取っておく

領収書を郵送してしまうと、代金を受け取った側には取引があったことを証明するものが残りません。そのため、領収書の控えを取っておくことも非常に重要です。

領収書を受け取った企業は、その領収書を最長7年保管しておくことが義務付けられています。発行した側には保管義務はありませんが、領収書の控えを保管しておけば、取引先や税務署とのトラブルを防ぐことができるでしょう。

6. 領収書はビジネスマナーを守って確実に先方に届けましょう

領収書を郵送する場合には、確実に先方に届くように、郵送物が領収書だとはっきりわかるように送ることが重要です。また、紛失や破損のリスクを最小限に抑えるため、簡易書留やレターパックなど追跡可能な郵送方法選ぶようにしましょう。

ビジネスマナーを守って送付状を同封すれば、先方との信頼関係も強くなりよりよい取引ができるでしょう。領収書を郵送する際の注意点に配慮しながら、トラブルのない取引をおこないましょう。

関連記事:領収書はメールで送信できる?送り方のポイントや注意点

領収書を遅滞や失礼のないように送りたい方に向け、当サイトでは本記事の内容をわかりやすくまとめた「領収書郵送のルールBOOK」を無料配布しております。資料では、

①郵送に必要な情報や準備・注意点

②送付状に記載すべき項目

③送付状の文例

④領収書の郵送方法

⑤郵送後の対応

について解説しており、領収書の郵送に関して準備物から送付状の記載方法、郵送したあとの注意点まで網羅的にご確認いただけます。また郵送方法ごと(簡易書類か特定記録なのか)などのメリットまで細かく記載しており、自社に最適な郵送方法も見つけることができますので、確認しながら領収書の送付対応を進めたい方はこちらから資料をダウンロードしてご活用ください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04