定額減税に対応した給与計算方法をわかりやすく解説!2024年6月の対象者と影響

更新日: 2025.8.28 公開日: 2024.5.13 jinjer Blog 編集部

定額減税は、住民税と所得税で対象者や減税額が異なります。適切に事務手続きを実施するためにそれぞれ確認が必要です。

しかし「定額減税の対象者はだれか」「企業はどのように計算すればよいか」と悩む方もいるでしょう。

そこで本記事では、給与計算時の定額減税のやり方について詳しく解説します。定額減税を実施するうえで給与計算担当者が注意するべきポイントも解説しているので、ぜひ参考にしてみてください。

給与計算は、従業員との信頼関係に直結するため、本来絶対にミスがあってはならない業務ですが、計算ミスや更新漏れ、ヒューマンエラーが発生しやすいのも事実です。

当サイトでは、万が一ミスが発覚した場合に役立つ、ミス別に対応手順を解説した資料を無料配布しています。

資料では、ミス発覚時に参考になる基本の対応手順から、ミスを未然に防ぐための「起こりやすいミス」や「そもそも給与計算のミスを減らす方法」をわかりやすく解説しています。

◆この資料がおすすめできる方

・給与計算でミスが頻発していてお困りの方

・ミスをしないために、給与計算業務のチェックリストがほしい方

・根本的に給与計算のミスを減らす方法を知りたい方

いずれかに当てはまる担当者の方は、ぜひ「給与計算のミス別対応BOOK」をダウンロードの上、日々の実務にお役立てください。

1. 2024年6月から給与計算時に「定額減税」の実施が必要

2024年(令和6年)6月から、日本国内で給与所得者を対象にした「定額減税」が実施されます。給与計算担当者はルールに沿って正しく対応する必要があります。まず定額減税の概要について解説します。

1-1. 定額減税とは

定額減税とは、従業員の給与や賞与などにかかる住民税・所得税が減税される予定です。所得額に関係なく、一定額を税額から差し引くことによって税負担を軽減する仕組みです。給与所得者だけでなく、公的年金の受給者や事業所得者など、幅広い層に適用されます。これは、低所得者に対して特に有利な減税方法であり、高所得者に対しても公平な税負担を期待する目的で導入されます。定額減税は所得税および住民税に適用され、従来の所得に応じた減税方法とは異なります。

なお、定額減税の適用には、事前の申請や手続きは必要ありません。すでに提出されている扶養控除等申告書に基づいて減税額を計算するだけで実施できます。

1-2. 定額減税の目的

定額減税の実施は、デフレ脱却を目指して国民の生活を支援することが目的です。

「定率」ではなく「定額」減税とされている理由は、定率と定額の違いにあります。どのような違いがあるのか、具体的な例で見てみましょう。

4%の定率減税の実施した場合:納税額が6万円の人は2,400円の減税になる

| 納税額が6万円の人 | 納税額が100万円の人 | |

| 4%の定率減税の場合 | 2,400円の減税になる | 4万円の減税になる |

| 4万円の定額減税の場合 | 納税額が2万円になる | 納税額が96万円になる |

納税額が6万円の人を見てみると、納税額が半分以下になることがわかります。一方で納税額が100万円の人には差がほとんどありません。

つまり、定額減税は納税額が低い人(低所得者)ほど効果を感じやすく、物価高などにより生活が厳しい世帯の支援を目的としていることがわかります。

減税は直接手取り額の増加につながるため、経済的な負担の軽減が期待できるでしょう。

1-3. 定額減税はなぜ大変?担当者の負担になる理由

定額減税が給与計算担当者にとって負担となる理由はいくつかあります。

まず、従業員ごとに課税額や家族構成、収入状況が異なるため、それぞれの減税額を個別に算出する必要があります。また2024年6月2日以降に中途入社した従業員は年末調整で清算しなければならず、それ以前の入社だと月次対応となるため、控除済みの減税額の確認作業が加わります。さらに、年末調整や法定調書提出時の事務作業も大幅に増え、これらの複雑な対応が担当者の負担を増大させます。

1-4. 定額減税と定率減税の違い

定額減税と定率減税は、税額をどのように軽減するかで異なります。定額減税は所得金額にかかわらず同じ額を差し引くため、低所得者にとって割引効果が大きくなります。例えば、4万円の定額減税の場合、元々の納税額が6万円の人は税額が2万円まで減少し、減税効果が顕著になります。

一方、定率減税は所得税額から一定の割合を引く仕組みで、高所得者の方がより多くの減税が受けられます。例えば、4%の定率減税では、納税額が6万円の人は2,400円の減税に留まり、減税効果が少なくなります。

従って、低所得者に有利な減税方法として、2024年6月からは定額減税が選択されました。

2. 定額減税の対象者・減税額

まずは、定額減税の対象になる人や減税される額を解説します。

- 住民税の対象者・減税額

- 所得税の対象者・減税額

以下、それぞれ具体的に解説します。

2-1. 住民税の対象者・減税額

住民税の定額減税の対象者は、令和6年度分の所得額が1,805万円以下の居住者です。給与収入のみの場合は、年収2,000万円以下の人が対象になります。

ただ、以下の条件に該当する人は対象外です。

- 令和6年度分の住民税が非課税(令和5年の年収が100万円以下)

- 令和6年度分の住民税が均等割でかつ森林環境税のみの課税

住民税の定額減税の減税額は、下記の通りです。

- 本人:1万円

- 配偶者:1万円

- 扶養親族:1人につき1万円

例えば、本人、控除対象配偶者、扶養している子ども2人の世帯の場合、定額減税額は次のように求められます。

- 本人:1万円

- 控除対象配偶者:1万円

- 扶養している子ども2人:2万円

合計減税額:4万円

以上の合計減税額が、住民税の所得割の額から控除される額です。ただ、合計額が所得割の額を超える場合は、所得割の額が減税の限度額となる点に注意しましょう。

2-2. 所得税の対象者・減税額

定額減税の対象となるのは、所得税を納税する日本国内に居住する人です。日本国内に1年以上居住していない「非居住者」は、定額減税の対象にはなりません。

加えて、住民税と同じく令和6年分の所得税の合計所得金額が1,805万円以下だった人が対象です。給与収入しか収入がない場合は、給与収入2,000万円以下の人が対象となります。

定額減税の具体的な減税額は、以下の通りです。

- 本人:3万円

- 同一生計配偶者:3万円

- 扶養親族(居住者に限る):1人あたり3万円

納税者本人だけでなく、その家族も所得税の負担軽減の恩恵を受けられます。例えば、納税者本人と配偶者、扶養親族2人の4人家族の場合、あわせて12万円の所得税が減税の対象です。

3. 【住民税】給与計算時の定額減税の取り扱い

住民税の定額減税は、以下の流れで実施します。

- 減税額を計算する

- 減税額を適用する

- 給与明細に記載する

以下、それぞれ詳しく解説します。

3-1. 扶養控除等申告書をもとに減税額を計算する

給与計算担当者は、まず各従業員の扶養親族の人数を把握して減税額を計算します。前年末に提出された「扶養控除等申告書」をもとに人数を確認しましょう。

配偶者と子ども1人を扶養している従業員の場合、減税額はあわせて3万円になります。

- 本人:1万円

- 配偶者:1万円

- 子ども:1万円

- 合計減税額:3万円

ちなみに扶養親族とは、本人と生計を共にし、かつ合計所得金額が48万円以下の人のことを指します。また、本人が提出する扶養控除等申告書に記載されており、かつ青色事業専従者でないことも条件である点に注意が必要です。

3-2. 減税額を適用する

減税額の計算が完了したら、次に減税額の適用をおこないましょう。減税額は、2024年(令和6年)6月の給与から特別徴収される住民税額から控除されます。

6月1日以降に支払われる給与に対して適用されるため、5月分の給与を6月に支給する場合は定額減税が適用されるという点に注意しましょう。また、賞与に対しても定額減税が適用されます。

減税の結果、住民税の所得割が0円になった場合は、均等割と森林環境税を11分割しましょう。求めた額は、2024年(令和6年)7月から翌年5月までの給与から特別徴収することになります。

3-3. 給与明細に記載する

減税額を控除した給与の支払い明細には、控除した後の月次減税額を記載する必要があります。「定額減税額(住民税)〇〇円」と記載するとわかりやすいでしょう。

控除した月次減税額を給与明細に明確に記載することで、定額減税を適切におこなったことの証明となります。記載しておくことで、従業員も適切に処理がされているという安心感を得られます。

定額減税は納税者にとってプラスになる制度ですが、詳細を知らなかったり、給与明細を細かく見ていなかったりする人も少なくありません。減税されている理由が後から質問される可能性もあるため、担当者は答えられるようにしておきましょう。

4. 【所得税】給与計算時の定額減税の取り扱い

ここからは、所得税の給与計算寺の定額減税のやり方を解説します。

- 月次減税をする場合

- 年調減税をする場合

以下、それぞれ具体的に解説します。

4-1. 月次減税をする場合

まずは、月次減税をする場合の定額減税のやり方を以下の流れで説明します。

- 月次減税事務をする

- 給与明細書に「定額減税額」を記載する

月次減税事務をする

扶養控除等申告書を基に、定額減税の対象者の確認をおこないましょう。

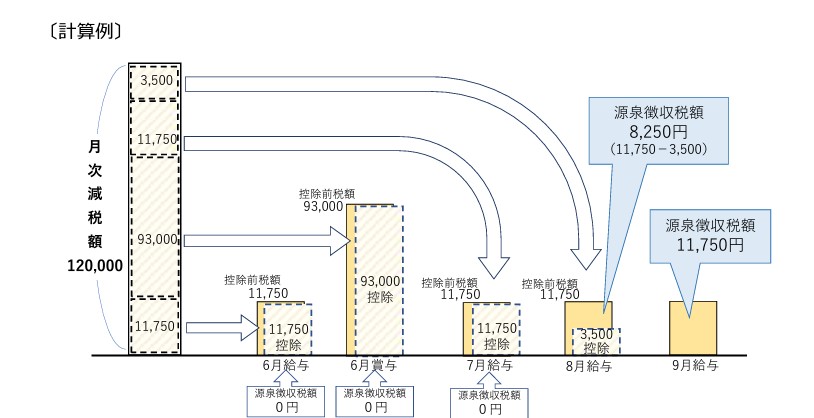

その後、令和6年6月1日以後の給与・賞与にかかる源泉徴収税額から、定額減税を控除します。

令和6年6月の給与で控除しきれない場合は、令和6年6月以降に支払う給与・賞与にかかる源泉徴収税額からも控除しましょう。

ただ、扶養家族の人数が多いなどの理由で、6月中の賞与・給与だけで月次減税額を控除しきれない場合も存在します。その場合は、月次減税額の上限に達するまで7月以降に支払う給与・賞与にて月次減税事務をおこないましょう。

給与明細書に「定額減税額」を記載する

源泉徴収税額から月次減税を控除した額は、給与明細書への記載が必要です。控除した月次減税額を「定額減税額(所得税)〇〇円」として給与明細書に記載します。

記載が難しい場合は、別紙に「定額減税額(所得税)〇〇円」と記載しても問題ありません。

4-2. 年調減税をする場合

次に、年調減税をする場合の定額減税のやり方を以下の流れで解説します。

- 年調減税事務を実施する

- 源泉徴収票に「源泉徴収時所得税減税控除済額」を表示する

年調減税事務を実施する

まずは定額減税の対象者をチェックし、配偶者控除等申告書・扶養控除等申告書から年調減税額を求めます。

次に、年調減税額を年調所得税額から控除した後に102.1%を乗じて、「年調年税額」を算出しましょう。

その後、従業員の1年間の所得税額と実際に源泉徴収された税額との差額を精算します。従業員が過払いまたは不足している税額が確定するため、過払いの場合は返金、不足の場合は追加徴収を実施しましょう。

源泉徴収票に「源泉徴収時所得税減税控除済額」を表示する

年末調整ができたら、終了後に作成する源泉徴収票の「(摘要)」欄に、年長減税額を記載します。「源泉徴収時所得税減税控除済額△△円」と記載しましょう。

また、年調所得税額から控除仕切れなかった年末調整税額については、「控除外額〇〇円」と記載します。控除外額がない場合は、「控除外額0円」と記載するとよいでしょう。

関連記事:令和6年度の定額減税における年末調整の方法とは?控除しきれない場合も解説

5. 給与計算をする際に気を付けたい定額減税のポイント

定額減税を実施する際は、給与計算担当者は以下の2点に注意しましょう。

- 従業員の同一生計配偶者・扶養親族を把握する

- 手取り額の増減を従業員に周知する

以下、それぞれ詳しく紹介します。

5-1. 同一生計配偶者・扶養親族を把握する

定額減税は、納税者本人に加えて同一生計配偶者・扶養親族にも減税が適用されます。従業員の配偶者や扶養親族の人数に応じて減税額が変動するため、正確に把握することが大切です。

とくに、これまでは扶養控除の対象外だった16歳未満の扶養親族には注意しましょう。2024年度(令和6年度)の年収が103万円以下の16歳未満の扶養親族は、定額減税の対象になります。

給与計算担当者は、各従業員に扶養控除の対象となる扶養家族について明確に説明し、申告に間違いが発生しないよう努めましょう。

5-2. 手取り額の増減を周知する

給与計算担当者は、定額減税による手取り額の変更を従業員に対して明確に伝える責任があります。変更の内容・理由・従業員の給与にどのように影響するかなどを説明しましょう。

とくに、6月は減税効果により手取りが増えるのに対し、減税効果が終了した7月以降は手取り額が減少する旨は説明が必要です。手取り額が増えるタイミングはほとんど問題ありませんが、減少のタイミングは勘違いが発生しやすいです。

給与明細を確認した従業員が混乱しないよう、会議や個別の通知を通じて事前に情報を提供しましょう。トラブルや個別の対応にかかる時間を削減することにもつながります。

5-3. 減税額分を控除しきれないケースがある

所得税の金額によっては、減税額分を控除しきれないケースがあります。2024年6月1日以後に支払う給与等に対する源泉徴収税額が減税額を上回る場合は、差額を源泉徴収して月次減税事務は終了します。しかし、給与等の支払時に源泉徴収税額よりも減税額が上回る場合は、減税額の一部を控除しきれません。この場合、2回目以降の給与支払時に残額を控除し、控除しきれない金額がなくなるまで、順次控除を続けます。

これにより、源泉徴収税額は一時的に0円となることがあります。この点は担当者が混乱しやすく、労働者もどのような処理がされているのか理解しにくい部分です。誤った計算をしないように十分に注意しましょう。

5-4. 従業員が副業しているケースがある

従業員が副業をしている場合、定額減税にかかる事務処理は主たる給与等の支払者がおこないます。副業先が主たる給与等の支払者に該当しない場合、自社で定額減税に伴う処理を行う必要はありません。

しかし、主たる給与支払者である場合、副業分の所得も含めた全体の所得を考慮して、適切な減税を実施することが求められます。これにより、従業員が適切な減税措置を受けられるようにします。

副業している従業員がいる場合は、自社が主たる給与支払い者に該当しているのかどうか、している場合は適正な処理ができているか十分に確認しなければなりません。

6. 定額減税の給与計算後に対応しておくべきこと

続いて、定額減税の給与計算が終わったあとに給与担当者が対応すべきことを解説します。計算して終わりではなく、その後の税の徴収や処理について正しく理解しておきましょう。

続いて、定額減税の給与計算が終わったあとに給与担当者が対応すべきことを解説します。計算して終わりではなく、その後の税の徴収や処理について正しく理解しておきましょう。

6-1. 帳簿(各人別控除事績簿)を作成する

定額減税適用状況を従業員ごとに管理するため、「各人別控除事績簿」を作成します。この帳簿には、従業員の氏名や社員番号、扶養親族の有無、給与以外の所得情報等を記載し、毎月の実際の控除額を記録します。これにより、個々の状況を一目で把握でき、年末調整時の基礎資料としても活用できます。帳簿の適切な管理と更新が、給与計算業務の精度向上に寄与します。

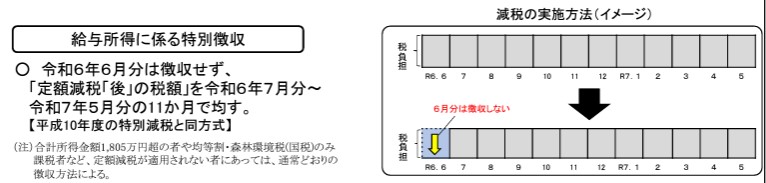

6-2. 定額減税後に住民税を徴収する

給与計算の際に定額減税に対応したあと、住民税を正しく徴収しなければなりません。通常、住民税は普通徴収か特別徴収のどちらかの方法で徴収されますが、定額減税後の徴収においては、通常と対応方法が異なりますので注意が必要です。

まず特別徴収では、令和6年6月分は徴収しないこととなっており、定額減税後の年税額を11カ月(令和6年7月分~令和7年5月分)で平均した税額を徴収します。

一方で普通徴収であれば、定額減税前の年税額をもとに算出した令和6年月分の税額から控除をおこないます。このとき、令和6年月分から控除しきれない場合は、これよりあとの令和6年8月分以降の税額から続いて控除し徴収していくことになります。

7. 定額減税の対象者や減税額を理解して適切に給与計算を実施しよう

本記事では、定額減税の対象者や減税額を解説しました。住民税・所得税の定額減税のやり方や、給与計算担当者が注意するべきポイントも紹介しています。

定額減税を適切に実施したいなら、従業員の扶養家族の把握は欠かせません。定額減税の対象者や減税額を理解したら、従業員の家族に対象者がどれだけいるかを確認することからはじめてみましょう。

給与計算は、従業員との信頼関係に直結するため、本来絶対にミスがあってはならない業務ですが、計算ミスや更新漏れ、ヒューマンエラーが発生しやすいのも事実です。

当サイトでは、万が一ミスが発覚した場合に役立つ、ミス別に対応手順を解説した資料を無料配布しています。

資料では、ミス発覚時に参考になる基本の対応手順から、ミスを未然に防ぐための「起こりやすいミス」や「そもそも給与計算のミスを減らす方法」をわかりやすく解説しています。

◆この資料がおすすめできる方

・給与計算でミスが頻発していてお困りの方

・ミスをしないために、給与計算業務のチェックリストがほしい方

・根本的に給与計算のミスを減らす方法を知りたい方

いずれかに当てはまる担当者の方は、ぜひ「給与計算のミス別対応BOOK」をダウンロードの上、日々の実務にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率や付与日数、取得時の賃金をミスなく算出するポイントを解説

勤怠・給与計算公開日:2020.04.17更新日:2026.01.29

-

36協定なしの残業は違法!残業時間の上限や超えたときの罰則などを解説

勤怠・給与計算公開日:2020.06.01更新日:2026.03.10

-

社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

勤怠・給与計算公開日:2020.12.10更新日:2025.12.16

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

給与の遡り支給とは?時効や遡及計算の方法、実務の注意点を解説

勤怠・給与計算公開日:2026.03.17更新日:2026.03.13

-

65歳以上の社会保険料はどう変わる?変更手続きや保険料の計算への影響を解説

勤怠・給与計算公開日:2026.03.16更新日:2026.03.13

-

雇用保険の休職手当とは?受給条件や申請方法をわかりやすく解説

人事・労務管理公開日:2025.06.18更新日:2025.08.28