【企業向け】住民税決定通知書はいつ届く?見方や再発行の方法も解説!

更新日: 2026.6.1 公開日: 2024.1.12 jinjer Blog 編集部

住民税決定通知書とは、前年の所得に基づき自治体が算出した住民税額を納税者に知らせる公的な書類です。毎年5月から6月頃に届き、会社員の場合は給与天引きの基礎となるほか、個人でも控除が正しく反映されているかを確認する重要な役割を持ちます。

本記事では、住民税決定通知書の用途や種類、入手方法、見方など、企業の実務担当者が理解しておきたい基本事項をわかりやすく解説します。あわせて、給与計算への反映方法や紛失時の対処、電子データでの受領に関するポイントも紹介します。

目次

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 住民税決定通知書とは

住民税決定通知書とは、前年1月1日から12月31日までの所得をもとに各自治体が算出した住民税額を、納税者に知らせるための公的な書類です。一般的には「税額通知書」ともよばれています。

この通知書には、課税の対象となった所得の内訳や控除の内容、適用された税率、そして実際に納めるべき税額などが記載されており、個人の税額がどのように決定されたのかを確認できます。

1-1. 住民税決定通知書は何に使われる?

住民税の納付方法には「特別徴収」と「普通徴収」があり、それぞれで住民税決定通知書の役割や使い方が異なります。

【特別徴収の場合】

会社員やパート・アルバイトなどの給与所得者が対象となる特別徴収では、住民税は毎月の給与から天引きされます。住民税決定通知書は企業に送付され、その後、従業員へ配布される流れが一般的です。

企業側では、各従業員の住民税額を確認し、給与計算へ正しく反映するために使用します。一方、従業員にとっては、自身の税額や控除内容を把握するための資料となります。なお、通知書は企業(特別徴収義務者用)と従業員(納税義務者用)で内容や形式が分かれている点にも留意が必要です。

【普通徴収の場合】

個人事業主やフリーランス、退職者などが対象となる普通徴収では、住民税決定通知書とあわせて納付書が送付されます。納付は、同封の納付書を用いて金融機関やコンビニ、口座振替などでおこないます。

また、通知書は自身の所得や控除内容を確認し、税額に誤りがないかをチェックするための資料としても重要です。さらに、住宅ローンやカードローンの申込み時などに、収入状況の参考資料として利用されることもあります。

関連記事:住民税の特別徴収とは?普通徴収との違いや手続きの流れを解説

1-2. 住民税決定通知書はいつ届く?

住民税決定通知書は、例年5月から6月頃にかけて送付されます。また、送付時期は徴収方法によって異なり、一般的には普通徴収よりも特別徴収のほうが早く届きます。

これは、6月分の給与から住民税の天引きを開始するので、給与計算に間に合わせる必要があるためです。特別徴収と普通徴収の違いを、住民税決定通知書の取り扱いも含めて整理すると次のとおりです。

| 項目 | 特別徴収 | 普通徴収 |

| 対象者 | 会社員やパート・アルバイトなど | 個人事業主・フリーランスや退職者など |

| 送付先 | 企業(勤務先) | 自宅(本人) |

| 送付時期 | 毎年5月頃 | 毎年6月頃 |

| 非課税対象者への送付 | あり(税額0円として通知される場合あり) | 送付されない場合が多い(自治体による) |

| 納付方法 | 給与から天引き(企業が代わりに納付) | 自分で納付 |

| 納付回数 | 年12回(6月〜翌年5月まで毎月) | 年4回(6月・8月・10月・翌年1月が一般的) |

参考:住民税額の通知|北区

関連記事:住民税とは?種類や計算方法・非課税になるケースを解説

2. 【企業担当者向け】住民税決定通知書を受け取った後の対応

住民税決定通知書が企業に届いた後は、従業員への配布だけでなく、給与計算や納付に関わる重要な実務対応が発生します。対応漏れがあると誤控除や納付遅延につながるおそれがあるため、手順を整理したうえで確実に処理しましょう。

2-1. 従業員本人へ通知書を配布する

企業に届く住民税決定通知書には、特別徴収義務者用と納税義務者用の2種類があります。納税義務者用の通知書は、速やかに従業員本人へ配布する必要があります。

配布時には、誤配布を防ぐために氏名を確認するとともに、個人情報の取り扱いにも十分配慮しましょう。また、通知書の内容に関する問い合わせが発生することも多いので、事前に基本的な説明ができる体制を整えておくと安心です。

2-2. 毎月の給与から控除する税額を確認する

住民税決定通知書には、6月から翌年5月までの各月に控除する住民税額が記載されています。まずは記載内容に誤りがないかを確認し、従業員ごとの控除額を正しく把握します。

特に、前年と比較して税額が大きく変動している場合には、給与から天引きした際に、従業員からの問い合わせが増える傾向にあります。事前に所得の増減や扶養状況の変化など、変動理由の一般的なパターンを把握しておくと、スムーズに対応できます。

関連記事:給与計算における住民税とは – 住民税の計算方法・納付・注意点について解説

2-3. 給与計算システムへ内容を反映する

確認した住民税額は、給与計算システムへ正確に登録します。登録内容に誤りがあると、毎月の給与からの控除額に影響が出るため、ダブルチェックをおこなうことが重要です。また、6月支給分から新しい住民税額が適用される点に注意し、切り替えのタイミングを誤らないようにしましょう。

2-4. 納期限までに市区町村へ納付する

給与から天引きした住民税は、原則として翌月10日までに市区町村へ納付しなければなりません。納付が遅れると延滞金が発生する可能性があるため、事前にスケジュールを把握し、期限内に確実に納付することが大切です。

なお、給与の支払を受ける従業員が常時10人未満の勤務先は「納期の特例」を利用できます。あらかじめ市区町村へ申請して承認を受ければ、住民税を年2回にまとめて納付することが可能です(6月〜11月分は12月10日まで、12月〜翌年5月分は翌年6月10日まで)。

また、特別徴収した住民税は、役所や金融機関の窓口で納付できるほか、eLTAXを利用すればダイレクト納付やクレジットカード納付などにも対応しており、自宅やオフィスから手続きもできます。

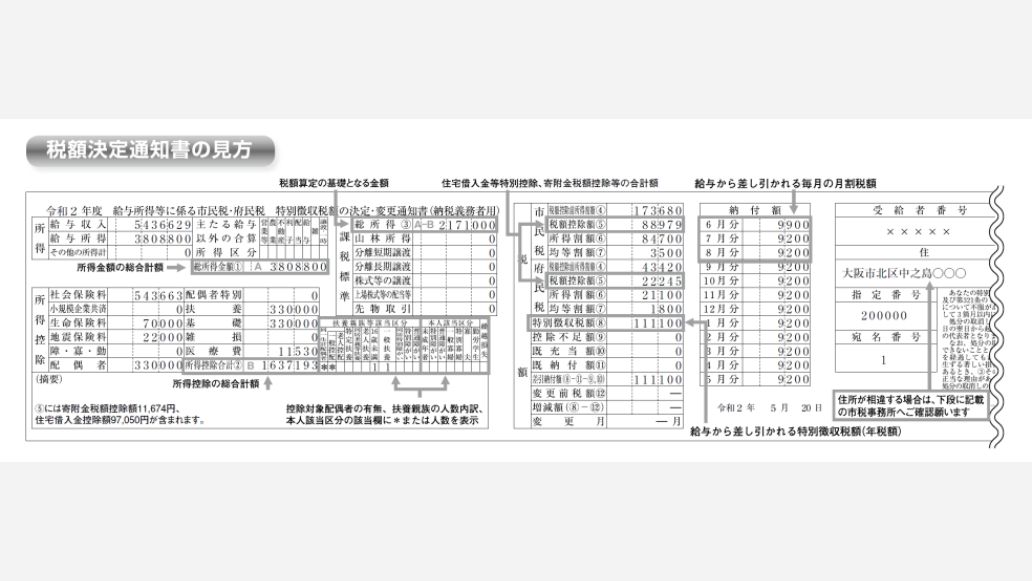

3. 住民税決定通知書の見方

住民税決定通知書の見方を次の5つの欄に分けて解説します。

- 所得欄

- 所得控除欄

- 課税標準

- 税額欄

- 納付額欄

3-1. 所得欄

所得欄には、前年1年間の収入や所得が次のような形で記載されます。

| 給与収入 | 会社が支払った給与の総支給額(年収) |

| 給与所得 | 年収から給与所得控除を引いた金額 |

| その他の所得計 | 給与所得以外の所得の合計金額 |

| 総所得金額 | 給与所得とその他の所得計を合わせた金額 |

例えば、2025年1月1日から12月31日までの給与収入が800万円の場合、給与所得控除は190万円となるため、給与所得は610万円となります。その他に所得がなければ、2026年度の住民税決定通知書における総所得金額は610万円として記載されます。

参考:個人住民税|東京都

3-2. 所得控除欄

所得控除欄には、配偶者控除や扶養控除、社会保険料控除、基礎控除などの各種所得控除が記載されます。適用された控除については、それぞれの欄に金額が明記され、人的控除については内訳もあわせて表示されます。各種所得控除の合計額は「所得控除合計」欄に記載されます。

関連記事:所得控除とは?控除の種類や所得控除を受ける方法を解説

3-3. 課税標準欄

「課税標準」の欄には、税額を算出する基礎となる金額が記載されます。「総所得」欄には、「総所得金額」から「所得控除合計」を差し引いた金額(1,000円未満切り捨て)が記載されます。なお、土地や建物、山林、株式の譲渡など、分離課税の対象となる所得がない場合は、「総所得」欄のみが表示されることになります。

3-4. 税額欄

税額欄には、道府県民税および市町村民税それぞれの税額が記載されます。課税所得に住民税の税率を乗じて算出された金額が「税額控除前所得割額」です。

ふるさと納税や住宅ローン控除などの適用がある場合は、この税額控除前所得割額から税額控除額が差し引かれ、所得割額(控除後)が算出されます。

均等割額は、原則として道府県民税1,000円、市町村民税3,000円に、国税である森林環境税1,000円を加えた合計5,000円が標準となっていますが、自治体によっては超過課税により金額が異なる場合があります。

最終的な住民税額は、所得割額(控除後)と均等割額の合計額です。なお、特別徴収税額欄に記載された金額が、給与から天引きされる住民税額となります。

参考:個人住民税|総務省

3-5. 納付額欄

納付額欄は、毎月の給与から差し引かれる住民税額が記載されます。

基本的には、特別徴収税額を12ヵ月で割った金額が毎月の給与から徴収する分です。ただし、均等に割り切れず端数が生じる場合は、徴収額に差が出ることがあります。

3-6. 摘要欄

摘要欄は、税額控除の内訳をはじめ、課税内容や税額計算に関する補足事項が記載される欄です。一般的には、ふるさと納税や住宅ローン控除を適用している場合などに記載されます。

3-7. 【ポイント】住民税と所得税の計算方法は異なる部分がある

所得税と住民税は、いずれも所得をもとに税額を算出する点で仕組みが似ています。例えば、給与収入から給与所得控除を差し引いて給与所得を求めるまでの基本的な流れは共通しており、各種の所得控除も同様に適用されます。

一方で、控除額や税率には大きな違いがあります。例えば、基礎控除額について、所得税(2026年分)では最大104万円であるのに対し、住民税(2027年度分)では最大43万円と差があります。そのため、同じ収入であっても、所得税と住民税で課税標準が異なるケースが一般的です。

また、所得税は所得に応じて税率が段階的に上がる累進課税制度(5%~45%)が採用されていますが、住民税は原則として一律10%の比例税率となっています。こうした違いから、個々の状況によっては、所得税と住民税のどちらの負担が大きくなるかが異なる場合もあります。

関連記事:178万円の壁引き上げで何が変わる?給与計算や扶養判定への影響を解説

関連記事:所得税と住民税の違いは?高いのは?計算方法の違いについても解説

4. 住民税決定通知書に関連する注意点・ポイント

ここでは、住民税決定通知書を取り扱う際に実務担当者が押さえておきたい注意点や、従業員対応で混乱しやすいポイントについて詳しく紹介します。

4-1. 住民税決定通知書は電子データで受け取りも可能

住民税決定通知書は、「特別徴収義務者用」「納税義務者用」のいずれも電子データで受け取ることが可能です。給与支払報告書をeLTAXを通じて提出する際に受取方法を選択でき、その際に電子データでの受領を指定できます。電子化により、配布や保管の負担を軽減できるほか、給与計算システムとの連携もしやすくなります。

ただし、同じ通知区分については紙と電子を併用できず、受取方法はどちらか一方に統一する必要があります。例えば「特別徴収義務者用は電子」「納税義務者用は紙」といった組み合わせは選択可能です。一方で、従業員ごとに受取方法を分けることはできず、一括で設定する運用となります。

なお、納税義務者用を電子データで受け取った場合、従業員への提供方法としては、社内システムへの掲載やメール送付などの電子的方法が想定されています。あわせて、電子閲覧が難しい場合には、企業側で印刷して書面で交付することや、記録媒体を用いて提供する方法も認められています。

参考:特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データでの受取を希望する事業者(特別徴収義務者)の皆さま|横浜市

参考:個人住民税の特別徴収税額通知の受取方法が変わります!|地方税共同機構

4-2. 住民税決定通知書が届かない場合はどうする?

住民税決定通知書が届かない場合は、速やかに該当の市区町村へ連絡し、再発行の可否や必要な手続きを確認しましょう。なお、住民税決定通知書自体は原則として再発行できませんが、納入書については再発行が可能です。

また、従業員が各種手続きの際に住民税に関する所得額や控除内容の証明を求められる場合には、課税証明書(所得証明書)で代用できることがあります。あらかじめその旨を案内しておくとよいでしょう。

参考:納税通知書(税額通知書)を再発行して欲しいのですが。|港区

4-3. 退職・休職時には個別の対応が必要となる

従業員が退職や休職をした場合、住民税は通常どおり給与から天引きする特別徴収ができなくなるため、状況に応じた個別対応が必要となります。

例えば、退職時には、未徴収となっている住民税を最終給与や退職金からまとめて徴収する方法があります。これを「一括徴収」といいます。特に1月1日から5月31日までの間に退職する場合は、原則としてこの一括徴収をおこなわなければなりません。

一方、6月1日以降に退職する場合は、本人の希望や控除可能額などを踏まえて、一括徴収をおこなわず、残額を本人が直接納付する普通徴収へ切り替えることも可能です。この場合、後日、市区町村から本人宛に納付書が送付されます。

また、従業員が転職するケースでは、新しい勤務先で特別徴収を継続できる場合があります。しかし、そのためには「給与所得者異動届出書」の提出が必要となり、旧勤務先・新勤務先双方での適切な連携が求められます。

実務上は、旧勤務先が異動届出書を作成し、退職者本人を通じて新勤務先へ共有されるケースも多く見られます。その後、新勤務先が必要事項を記載のうえ市区町村へ提出し、特別徴収の引継ぎをおこなうのが一般的です。

さらに、休職中で給与の支給がない場合には、住民税を給与から徴収できないので特別徴収を継続できません。このような場合には、特別徴収から普通徴収へ切り替えるのが一般的です。

いずれの場合も、手続きの遅れや不備があると徴収漏れや納付遅延につながるおそれがあります。退職や休職が発生した際には、速やかに市区町村へ必要書類を提出するとともに、社内の給与計算や本人への案内も含めて、正確かつ確実に対応することが重要です。

関連記事:転職する従業員の住民税の支払いは?切り替え手続きや納付方法を紹介

4-4. 従業員からの問い合わせに対応できる体制を整備する(ふるさと納税など)

住民税決定通知書の配布後は、従業員から税額の内訳や控除内容について問い合わせを受けることがあります。例えば、次のような質問がよくあります。

- 今年の住民税が去年より高い(安い)のはなぜか

- 控除額が思ったより少ないのはなぜか

- ふるさと納税のワンストップ特例が適切に反映されているか

令和8年度税制改正では給与所得控除や基礎控除の見直しがおこなわれますが、住民税は所得税とは控除額や非課税判定基準が異なるので、同じようには反映されません。

そのため、2026年分の所得税では課税開始ラインが178万円まで引き上げられる一方、住民税では119万円(東京都23区の単身者を想定)から課税されるケースがあり、所得税は非課税でも住民税が課税される場合があります。

また、ふるさと納税については、ワンストップ特例を利用した場合と確定申告をした場合で控除の反映方法が異なるので、通知書の確認ポイントも変わります。こうした問い合わせにスムーズに対応できるよう、基本的な説明資料を用意し、問い合わせ窓口を明確にしておくことが望まれます。

参考:令和8年度税制改正の大綱|財務省

参考:個人住民税|東京都

参考:ふるさと納税の流れ|総務省

関連記事:給与計算における住民税とは – 住民税の計算方法・納付・注意点について解説

5. 住民税決定通知書を正しく扱おう

住民税決定通知書は、従業員の税額を確定させ、毎月の給与計算の基礎となる極めて重要な書類です。企業の実務担当者は、毎年5月から6月頃に届くこの通知書を速やかに本人へ配布するとともに、記載された税額を給与計算システムへ正確に反映させる必要があります。

近年ではeLTAXによる電子受取も可能となり、事務作業の効率化が進む一方で、紛失時の対応や退職・休職に伴う徴収方法の切り替えなど、個別かつ正確な判断が求められる場面も少なくありません。また、所得税との仕組みの違いやふるさと納税の反映状況など、従業員からの問い合わせに対しても適切な説明体制を整えておくことが望ましいでしょう。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25