勘定科目「賃借料」に該当する費用や仕訳上の注意点を紹介

更新日: 2024.5.8 公開日: 2022.10.13 jinjer Blog 編集部

「賃借料」は、事業に必要なOA機器やオフィス家具、イベント機材などのレンタル料金を会計処理する際に使用する勘定科目です。

似たような勘定科目に「地代家賃」がありますが、こちらは建物や土地を借りた費用の仕訳に使用します。

今回は、賃借料に該当する費用や地代家賃との違い、仕訳上の注意点などを解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 賃借料に該当する費用

賃借料とは、機械、車両、パソコンなど、事業に必要なものを借りたときにかかる費用を会計処理する際の勘定科目です。

具体的には、次のような支払いを賃借料として処理します。

・貸会議室やバーチャルオフィスの使用料

・販売スペース使用料

・家具レンタル料

・OA機器賃借料

・備品賃借料

・イベント機材レンタル料

・機械賃借料

・工具賃借料

・器具賃借料

・ユニフォームレンタル料

・貸金庫料

・自動車のリース料・レンタカー料金

消費税区分は大体の場合「課税」です。

ただし、1ヵ月以上の借地料などは対象外となります。

関連記事:賃借料とは?経費計上のポイントを仕訳例を交えて紹介

2. 賃借料と地代家賃との違い

賃借料と混同しやすい勘定科目に、地代家賃があります。

賃借料が車両や機械といった物品を借りた際にかかる費用である一方、地代家賃は土地や建物などを借りる際にかかる費用です。

地代家賃として計上できるものには、次のような費用があります。

・事務所や店舗の家賃・管理費・共益費

・事業用車両を停める月極駐車場の使用料

・倉庫やトランクルームのレンタル料

・レンタルオフィス・シェアオフィスの料金

・20万円以下の礼金更・更新料・権利金

社宅や自宅件事務所の家賃についても、家事按分をして「地帯家賃」として計上できます。

2-1. レンタルオフィスの料金は形態によって仕訳が異なる

会議室などのレンタルオフィス料は、地代家賃ではなく賃借料として処理するケースもあるため注意が必要です。

例えば、契約したレンタルオフィス、またはシェアオフィスが完全な個室空間である場合は、地代家賃料に仕訳するのが妥当といえるでしょう。

一方、コワーキングスペースなど、開放的なシェアスペースの一部の空間(固定デスクなど)を借りる場合や、レンタルオフィスの利用にOA機器が含まれている場合は、賃借料として会計処理します。

賃借料か地代家賃か判断が難しい場合は、税理士に相談するか、税務署に問い合わせてみるとよいでしょう。

2-2. 賃借料と地代家賃の仕訳を間違えても訂正すれば支障はない

たとえ仕訳上で賃借料と地代家賃を間違えた場合でも、申告上大きな支障はありません。

勘定科目には明確なルールははく、なかには線引きが曖昧なものも多いからです。

例えば、上記で説明したような完全個室空間のシェアオフィスの1室の賃料を「賃借料」として計上しても、税務署から指摘を受けることはほとんどないでしょう。

確定申告の経費計上で重要なのは「その支払いが経費として認められるかどうか」という点です。

仮に事務所の家賃を賃借料として計上してしまい、あとから税務署の指摘を受けた場合でも、訂正をすれば良い話なので、注意やペナルティを受けることはありません。

勘定科目に明確なルールはなく、仕訳を間違えても大きな支障がありませんが、一度科目を決定したら、その後は同じ科目を継続して使用しましょう。

これを「継続性の原則」といい、企業会計原則の一般原則、第五原則で規定されています。

3. 賃借料に仕訳するときの注意点

賃借料を仕訳する際は、次の3つに注意しましょう。

3-1. 賃借料を1年分支払う場合は期末の支払い状況に注意

賃借料の支払い形態には、毎月支払うケースと1年分をまとめて支払うケースがあります。

1年分をまとめて支払うケースでは、期末の支払い状況にとって計上方法が異なるため、注意が必要です。

・期末に前払いの場合…翌期以降に対応する支払いについて、未経過月数分相当額を未払費用として資産の部に計上

・期末の時点で未払いの場合…経過月数分相当額を未払費用として負債の部に計上

なお、支払日〜1年以内の期間の分は、継続的な処理を条件に、支払った期の賃借料して損金経理が可能です。

3-2. レンタルしたものを年内に返却する場合の会計処理

たとえば、ノートパソコンを1ヵ月間レンタルし、レンタル期間終了後、返却の際に代金9,800円を支払った場合、これを賃借料として計上するには次のように記帳します。

このように、代金を支払った日に経費計上する記帳方法を、「期中現金主義」といいます。

このように、代金を支払った日に経費計上する記帳方法を、「期中現金主義」といいます。

期中現金主義とは、お金が動くタイミングで経費計上する簡易的な会計処理です。

取引が年内で完結する場合は、期中現金主義で会計処理をしても納税額の計算に影響はありません。

3-3. レンタルが年をまたぐ場合の会計処理

レンタル期間が年をまたぐ場合は、代金を支払うタイミングやレンタル期間の長さなどで会計処理の方法が異なります。

レンタル期間が年をまたぎ、その料金を前払いする場合、レンタル期間が「1年以内」であれば、支払うタイミングで経費計上しても差し支えありません。[注1]

年をまたぐレンタルの期間が1年を超える場合は、まず料金全額を支払時に「前払費用」として「資産」に計上します。

その後、年末にその年度分のレンタル料金を経費に振り替えます。

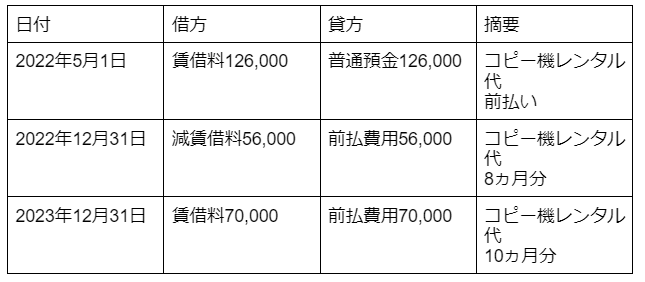

月額7,000円の複合コピー機を18ヵ月レンタルし、代金の全額12万6,000円を前払いした場合の記帳例は次のとおりです。

一方、レンタル期間が年をまたぎ、料金を後払いする場合であっても、金額が少額(数千円程度)なら、支払うタイミングで経費計上できます。

しかし、レンタル料金が数万円になる場合は、その年度の期間のレンタル料金だけを決算時に経費計上します。残額は支払時に経費計上しましょう。

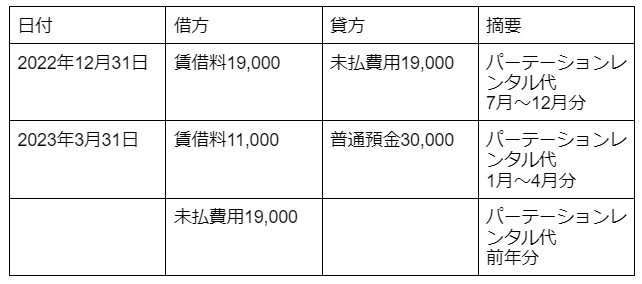

7月〜翌4月の9ヵ月間、オフィス用のパーテーションを3万円でレンタルし、代金全額を返却時に支払う場合の記帳例は次のとおりです。

[注1]令和2年分 青色申告の決算の手引き(一般用)|国税庁

4. レンタル備品などの費用は賃借料で会計処理する

賃借料は、機械、車両、パソコンなどのレンタル費用を経費計上する際に使用する勘定科目です。家賃や駐車場など、建物や土地の賃料は賃借料ではなく「地代家賃」として仕訳します。

賃借料は任意で追加する勘定科目です。そもそも、勘定科目に明確なルールはありません。

しかし、継続性の原則の観点から、一度賃借料として処理した取引は、その後も毎回賃借料として処理しましょう。

会計処理を適切かつ効率的に行うには、会計処理システムの導入がおすすめです。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

勘定科目の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

贈答品は経費になる?勘定科目に迷うケースと仕訳の注意点

経費管理公開日:2023.05.14更新日:2025.06.09

-

ご祝儀は会社の経費にできる?慶弔費の勘定科目を解説

経費管理公開日:2023.05.12更新日:2024.05.08

仕訳の関連記事

-

交際費の控除対象外消費税の計算方法や仕訳をわかりやすく解説

経費管理公開日:2024.03.18更新日:2025.06.25

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08