確定申告で領収書がない!対応方法や適切な保管方法を解説

更新日: 2024.10.10

公開日: 2020.12.1

jinjer Blog 編集部

経費となる支払いをした場合、領収書をもらわなければならないことは、多くの人がご存じでしょう。これは、確定申告で経費を計上する際に、領収書が必要不可欠だからです。

確定申告書を提出したあとも、領収書は一定期間保存しておかなければなりません。

確定申告で領収書が必要な理由や、確定申告時の領収書の扱い方、確定申告前後の領収書の保管方法について解説します。

「経理担当者になってまだ日が浅いため、基本知識をしっかりつけたい!」

「法改正に関する情報収集が大変で、しっかりと対応できているか不安・・・」

「仕訳や勘定科目など、基本的なこともついうっかり間違えてしまうことがある」などなど日々の経理業務に関して不安になることはありませんか?

特に経費精算は毎月頻繁に発生する経理業務ですが、細かいルールや規定があり、注意が必要です。また直近の電子帳簿保存法やインボイス制度など毎年のように行われる法改正に対して、情報を収集し適切に理解する必要があります。

そこで今回は、仕訳や勘定科目などの基礎知識から、経理担当者なら知っておきたい法律知識などを網羅的にまとめた資料をご用意しました。

経理に関する基本情報をいつでも確認できる教科書のような資料になっております。資料は無料でダウンロードができ、毎回ウェブで調べる時間や、本を買いに行くコストも省けますので、ぜひこちらから資料をダウンロードして有効にご活用ください。

1. 確定申告で領収書が必要な理由

確定申告には領収書を添付しないはずなのに、なぜ領収書が必要となるのか疑問に思う人もいるでしょう。

ここでは、確定申告で領収書が必要な理由と、領収書に必要な記載項目を紹介します。

1-1. 領収書は経費として計上するために必要

確定申告とは、1年間に得た所得を算出し、その所得額に対してかかる税金(所得税)を計算して税務署に報告する手続きのことです。

このとき、事業(仕事)のための出費を経費として計上することで、所得額から差し引く(控除する)ことができ、その分所得税が減額されます。また、一定額以上の医療費が発生した場合であっても確定申告によって控除が可能です。

そのため、経費はもれなく計上したほうが得なのですが、計上するためには、経費として適切な支出であったかを証明するための領収書が必要となるのです。

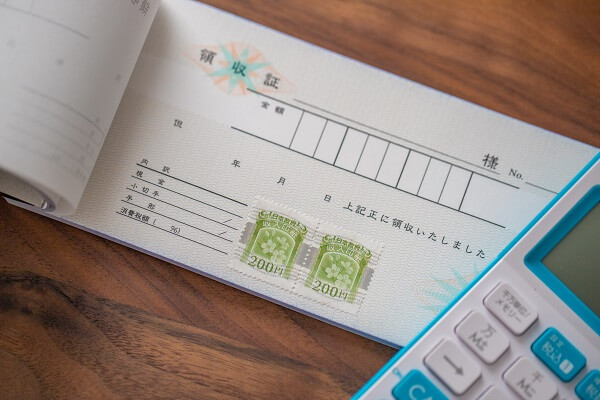

1-2. 領収書に必要な記載項目

領収書とは「商品やサービスの対価として金銭を受領した者が、支払った者に対して、確かに受領した」という旨を記載した書類です。

計上した経費が適切なものであるかを証明するためには、次のような情報が記載された領収書が必要です。

- 取引年月日

- 発行者の名前

- 受領者の名前

- 受領した金額

- 取引内容(但し書き)

なお、取引金額によっては収入印紙が必要になる可能性もああります。

関連記事:領収書の日付でよくある悩みの解決方法をケースごとに解説

関連記事:この領収書の宛名、問題あり?各ケースと訂正方法を解説

1-2-1. 取引年月日

領収書に記載する取引年月日は金銭を受領した日付を記載します。これは、領収書が金銭の受領をしたことを示す書類だからです。

例えば、2023年10月15日に商品を納品、2023年11月30日に商品代金(金銭)を受領した場合、領収書には取引年月日として次のとおり記載しましょう。

発行日 2023/11/30

1-2-2. 発行者の名前

発行者の名前は、領収書を発行した企業名あるいは個人名を記載します。消費税法では名称の記載のみを定めています。そのため、発行者の名称のみの記載でも領収書として認められるでしょう。しかし、企業が領収書を発行する場合、次のように住所や電話番号を記載することが一般的です。

| 株式会社◯◯ 〒○○○-○○○ 東京都◯◯区○○ ○○-○ 電話:03-○○○○-○○○○ FAX:03-○○○○-○○○○ |

1-2-3. 受領者の名前

領収書には発行者の名前だけでなく、領収書の受領者の名前も記載が必要です。そのため、取引先の情報を記載しましょう。一般的に受領者の名前は領収書の上部に記載します。

○○株式会社 御中

受領者の名前を記載する際は、敬称として相手が企業であれば「御中」を、個人であれば「様」を忘れずにつけましょう。

ただし、小売業、飲食店業、タクシー等の事業者が発行した領収書は受領者の氏名を省略しても問題ない、としています。

参考:No.6625 請求書等の記載事項や発行のしかた|国税庁

1-2-4. 受領した金額

受領した金額は領収書のなかでも目立つ場所である、真ん中に記載するのが一般的です。例えば税込み5万円を受領した場合は、次のように税込みの金額を記載します。

¥50,000 –

手書きの領収書を発行する際は末尾に「-」や「※」を記載することで、改ざん防止につながります。

1-2-5. 取引内容(但し書き)

但し書きは領収書がどのよう内容であるかを示す箇所です。但し書きは具体的にどのような商品、サービスを提供したかが判断できるようにしましょう。例えば但し書きが「お品代」という領収書を見かけたことがあるかもしれません。「お品代」ではどのような商品、サービスかはわかりません。そのため、税務調査でトラブルに発展する可能性があります。同様に但し書きが空欄というのも避けましょう。

1-2-6. 必要に応じて収入印紙を貼る

領収書は必要に応じて収入印紙が求められます。収入印紙が必要かどうかは受領金額によって異なります。受領金額が5万円未満であれば収入印紙は不要です。しかし、受領金額が5万円が超えるのであれば収入印紙が必要です。そのため、受領金額に応じた額の収入印紙を領収書に貼り付けましょう。

2. 確定申告の領収書で起きがちな問題

確定申告の際には領収書に関する様々な問題が生じることがあります。

例えば、領収書を失くしてしまったり、レシートしか発行されていないなどが挙げられます。

領収書はあるのに必要な情報が適切に記入されていないことも起こる可能性があるでしょう。

ここでは、確定申告の領収書で起きる様々な課題に対する対応方法を解説します。

2-1. 確定申告時に領収書やレシートがない場合

まずは確定申告時に領収書がない、もしくは失くしてしまった場合です。

結論、領収書がない場合でも確定申告で経費を認めてもらうことは可能です。確定申告時に領収書の提出はそもそも必要がないのです。

2-2. 税務調査時に領収書やレシートがない場合

確定申告はできたが、証明書類の保管にミスがあり領収書やレシートが税務調査の際に提出することができない場合はどうすればいいのでしょうか。

結論、領収書やレシートがない場合でも経費計上を認めてもらえるケースはあります。

領収書やレシートを紛失してしまった場合でも、毎月かかっている領収書を集計し、同様に過去も経費が発生しているという旨を伝えることが大切です。

また、領収書の再発行や、通帳またはクレジットカードの明細を確認するなど、領収書やレシートがない場合は状況に応じた適切な対応をすることが大切です。

関連記事:レシートって領収書の代わりにできる?違いや証明力を解説

関連記事:領収書を紛失したときの対処法や返金の場合の対応を解説

2-3. 領収書が発行されない場合

金銭を支払っても領収書が発行されないこともあります。しかし、先述のとおり確定申告では領収書は不要なので、経費として認めてもらえるでしょう。

一方で経理処理をする際には領収書が必要になります。そのため、次のように状況に応じた対応をとるようにしましょう。

| 支払いのケース | 対応 |

| 冠婚葬祭における祝儀や香典 | 出金伝票を作成する 出金伝票には「支払った宛先の個人名もしくは企業名」「役職」「氏名」「内訳」「支払った金額」「日付」を記載する |

| 公共交通機関の利用 | 利用区間と日付で出金伝票を作成する |

| 自動販売機の利用 | 出金伝票を作成する

「単価」「本数」「いつ」「どこで」「誰に渡した」がわかるように記載する |

経理担当者はこのような質問が従業員からきた際に、スムーズに答えられるようにしておきましょう。

関連記事:交通費精算で領収書が必要・不要な場合とは?領収書のもらい方も解説

2-4. 大前提、領収書やその他証憑類は適切に保管しておくことが重要

論理的な説明や領収書やレシート以外の証明方法で税務署に経費を認めてもらうことは不可能ではありません。

しかし、会社として証憑類の適切な管理や保管は必要不可欠ですので、正しく管理することが求められます。

税務調査や確定申告の際にトラブルにならないように、気を付けましょう。

関連記事:領収書の保管期間は5~10年!知らないとまずい基礎知識

3. 確定申告前後の領収書の保管方法と期間

受け取った領収書は、きちんと保管しておく必要がありますが、領収書には決まった保管方法というものがありません。

税務署から要請があった際に、速やかに提示できる状態になっていればよく、「税務署にはこのような形式で提出しなければならない」といった指定もないため、どのように保管していてもよいのです。

とはいえ、領収書は1枚1枚が小さな紙片なので、適当に放置していると書類の間に挟まって行方不明になったり、不要書類とともに廃棄されたりする可能性もあります。

確定申告の前後で分けて、どのように保管しておけばよいのか、見てみましょう。

3-1. 確定申告前の領収書の保管方法

確定申告に必要な領収書の保管には、どのように仕分けるのか・どのように保管するのかの組み合わせによって、さまざまな方法があります。

領収書の枚数や保管の手間、参照のしやすさなどを総合的に考えて、最適な方法を選びましょう。

① 仕分け方法

どのように仕分けるかは、あとでどのように参照することが多いかによって決めるとよいでしょう。

- 月ごと(領収書の枚数が少ない場合は年ごとでもOK)

- 費目ごと

- 担当者ごと

② 保管方法

仕分けた領収書の保管方法としては、次のようなものが考えられます。

- ノートに貼っていく(仕分け別にノートを分ける)

- A4サイズの用紙に貼ってバインダーに綴じる(仕分け別に見出しをつける)

- 仕分けごとに準備したクリアファイルや紙ばさみ、封筒などに入れる

- クリップで綴じる

これらを参考に、後々参照しやすいことを優先するか、保管時の手間をかけたくないかによって、適した方法を選んでください。

例えば、ノートに貼ると参照しやすいというメリットがありますが、貼り付ける手間が発生します。

また、封筒に入れるだけの方法は、手間はかからないものの、参照する際にはその都度すべてを出す必要があるうえ、出し入れの際に紛失してしまう可能性も少なくありません。

なお、レシートなど感熱紙が使われている領収書の場合は、光に触れると文字が薄れて判読できなくなる可能性があります。保管の際には、光に触れないよう注意しましょう。

3-2. 確定申告後の領収書の保管方法

前にも述べたように、確定申告が終わっても、領収書は保管しておく必要があります。保管期間は、青色申告の場合は7年間、白色申告の場合は5年間です。

確定申告が終わった後は、仕分け別に保管しておいた領収書を年ごとにまとめておくことをおすすめします。このようなまとめ方をしておけば、保管期限が過ぎたものから、1年分を手間なく処分できるでしょう。

4. 適正な領収書は節税対策に役立つ

経費をきちんと計上することは、大きな節税対策となります。しかし、適正な経費であることを証明する領収書がないと、脱税とみなされかねません。

そのようなリスクを回避するためにも、必要事項がもれなく記載された領収書を入手し、適切に保管するようにしましょう。

領収書は確定申告が終わったあとであっても保管が必要です。青色申告の場合は保存期間が7年間、白色申告の場合は保存期間が5年間です。そのため、年ごとに保管することで、保管期限が過ぎた領収書をスムーズに処分できます。

「経理担当者になってまだ日が浅いため、基本知識をしっかりつけたい!」

「法改正に関する情報収集が大変で、しっかりと対応できているか不安・・・」

「仕訳や勘定科目など、基本的なこともついうっかり間違えてしまうことがある」などなど日々の経理業務に関して不安になることはありませんか?

特に経費精算は毎月頻繁に発生する経理業務ですが、細かいルールや規定があり、注意が必要です。また直近の電子帳簿保存法やインボイス制度など毎年のように行われる法改正に対して、情報を収集し適切に理解する必要があります。

そこで今回は、仕訳や勘定科目などの基礎知識から、経理担当者なら知っておきたい法律知識などを網羅的にまとめた資料をご用意しました。

経理に関する基本情報をいつでも確認できる教科書のような資料になっております。資料は無料でダウンロードができ、毎回ウェブで調べる時間や、本を買いに行くコストも省けますので、ぜひこちらから資料をダウンロードして有効にご活用ください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2024.10.10

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2024.10.07

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2024.10.07

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2024.10.10

領収書の関連記事

-

領収書の役割とは?いつ使うもの?意味や定義、書き方を解説!

経費管理公開日:2024.07.12更新日:2024.10.07

-

領収書の作成でおさえておくべきポイントは?必要なものや項目を解説

経費管理公開日:2024.07.12更新日:2024.10.07

-

領収書はPDFでも有効?PDFでの発行方法やメリット、原本の保存について解説

経費管理公開日:2024.03.18更新日:2024.10.07