【2025年最新】年末調整の書き方を申告書別にわかりやすく解説【記入例あり】

年末調整は1年間の給与所得に対する所得税額を計算し、源泉徴収額から精算する業務です。従業員が記入する書類や人事担当者の確認事項が多いため、スムーズに処理するには申告書の書き方を正しく理解することが重要です。

この記事では、年末調整で提出すべき申告書の書き方をわかりやすく解説します。従業員に書き方を説明する際の参考にしてください。

▼年末調整の全体像を先に知りたい方

関連記事:年末調整とは?その必要性や基本的な書き方についてわかりやすく解説

▼年末調整の手続きの流れ、やり方をあわせて確認したい方はこちら

関連記事:年末調整のやり方とは?総務初心者でもわかりやすい手順をマニュアル形式で解説

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 【書類作成の前に確認】2025年(令和7年度)年末調整の変更点

2025年の年末調整では税制改正による大きな変更があります。申告書の書き方にも影響するため、変更点を確認しておきましょう。

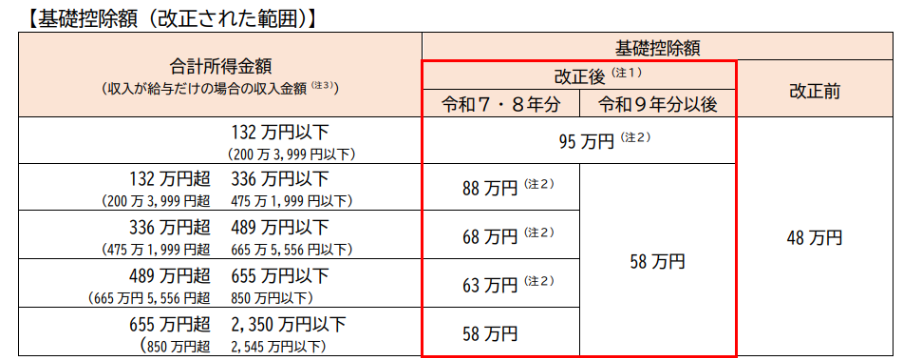

1-1. 基礎控除の引き上げ

基礎控除とは、合計所得2,500万円以下の人なら誰でも受けられる控除です。これまで所得2,400万円以下の人の控除額は一律48万円でしたが、改正により段階的に控除額が変わる仕組みに改められました。

1-2. 給与所得控除の見直し

給与所得控除の最低保証額が55万円から65万円に引き上げられました。給与の年間収入が190万円以下の人は、一律65万円の給与所得控除を受けられます。

従業員本人や配偶者の所得金額を記入する欄は、見直し後の給与所得控除を用いて記載されているか確認しましょう。

1-3. 特定親族特別控除の新設

特定親族とは19歳以上23歳未満で、合計所得が58万円超123万円以下である生計同一の親族(配偶者を除く)を指します。

改正前は特定扶養親族の合計所得が48万円以下であれば63万円が控除されたものの、48万円を超えると控除が一切受けられませんでした。

特定親族特別控除の新設により、特定親族特別控除申告書が追加されます。特定親族の所得が85万円までの場合は63万円の控除を、123万円までの場合は所得金額に応じた額の控除を受けられます。

1-4. 扶養親族等の所得要件の改正

基礎控除や給与所得控除の引き上げにより、扶養の基準も変更されています。

例えば、給与収入のみの同一生計の配偶者の場合、扶養の対象となる年収は103万円以下でしたが、2025年からは123万円以下に引き上げられました。

所得要件の改正により、2024年までは扶養の範囲外だった親族が、2025年からは新たに扶養親族等に含まれる可能性があります。

各変更点の詳しい内容を知りたい方は関連記事をご確認ください。

関連記事:2024年(令和6年)の年末調整の変更点!定額減税の対応もわかりやすく解説

2. 年末調整で必要な書類

年末調整の申告書は7つあります。基礎控除申告書と配偶者控除等申告書、特定親族特別控除申告書、所得金額調整控除申告書は1枚の書類に4つの申告書がまとまっているため、様式としては4種類ですが、ここではそれぞれ1つの申告書として掲載しています。

申請書類に不備がないよう、それぞれの申告書の内容を確認しましょう。

|

必要な書類 |

対象となる控除 |

|

扶養控除等(異動)申告書 |

扶養控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 |

|

基礎控除申告書 |

基礎控除 |

|

配偶者控除等申告書 |

配偶者控除 配偶者特別控除 |

|

特定親族特別控除申告書 |

特定親族特別控除 |

|

所得金額調整控除申告書 |

所得金額調整控除 |

|

保険料控除申告書 |

生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除 |

|

住宅借入金等特別控除申告書 |

住宅借入金等特別控除 |

2-1. 扶養控除等(異動)申告書

扶養控除等(異動)申告書は、源泉控除対象配偶者や控除対象扶養親族を記載する書類です。この書類で扶養控除や障害者控除、寡婦控除、ひとり親控除などの適用が受けられます。なお、扶養する親族がいない従業員も提出が必要です。

適用される控除があると追加書類が必要な場合もあるため、関連する証明書も確認し、従業員に提出を求めましょう。

2-2. 基礎控除申告書

基礎控除申告書は、年末調整で基礎控除を受ける際に必要な書類です。基礎控除は全納税者が適用対象となるため、必ず提出をしなければなりません。

2-3. 配偶者控除等申告書

配偶者控除、配偶者特別控除を受ける場合に必要な書類です。給与所得控除の引き上げに伴い、所得金額の算出方法と判定欄の記載が変更されているため注意しましょう。

配偶者控除等申告書の詳細は関連記事をご覧ください。

関連記事:配偶者控除等申告書の書き方を徹底解説!令和6年度年末調整の基礎知識

2-4. 特定親族特別控除申告書

特定親族特別控除申告書は、2025年に新たに追加された書類です。特定親族(19歳以上23歳未満で、合計所得が58万超123万円以下である生計同一の配偶者以外の親族)がいる場合に記入します。

特定親族の区分は2025年に新しく設けられたため、記入方法に迷う従業員が多いと予想されます。従業員へ申告書を配布する際に、制度概要や書き方を十分に案内しましょう。

2-5. 所得金額調整控除申告書

所得金額調整控除は、従業員本人の給与収入が850万円を超え、適用対象者に該当する場合に受けられる控除です。

適用対象者(いずれかに該当)

- 従業員本人が特別障害者

- 23歳未満の親族を扶養

- 同一生計配偶者または扶養親族が特別障害者

給与収入が850万円を超える部分の10%、最大で15万円の控除を受けられます。給与収入850万円以下の人や適用対象者に該当しない人は記入する必要はありません。

2-6. 保険料控除申告書

生命保険料や地震保険料などの保険料の控除を受けるために必要な書類です。保険料控除申告書には、各保険の種類ごとに支払った保険料の金額を正確に記入する必要があります。

2-7. 住宅借入金等特別控除申告書

年末調整で住宅ローン控除を受けるために必要な書類です。1年目に確定申告をおこなっていることを前提として、2年目以降の年末調整で住宅借入金等特別控除申告書を提出すると控除を受けられます。

住宅借入金等特別控除申告書には、居住用の住宅取得に関連する借入金の残高証明などが必要です。残高証明は実際の借入残高を確認するための重要な書類で、従業員本人が金融機関から取得できます。

3. 【申告書類別】年末調整の書き方と記入例

年末調整で提出すべき申告書は4つあります。

- 扶養控除等(異動)申告書

- 基礎控除申告書・配偶者控除等申告書・特定親族特別控除等申告書・所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書

それぞれの申告書の書き方を順番にチェックしましょう。

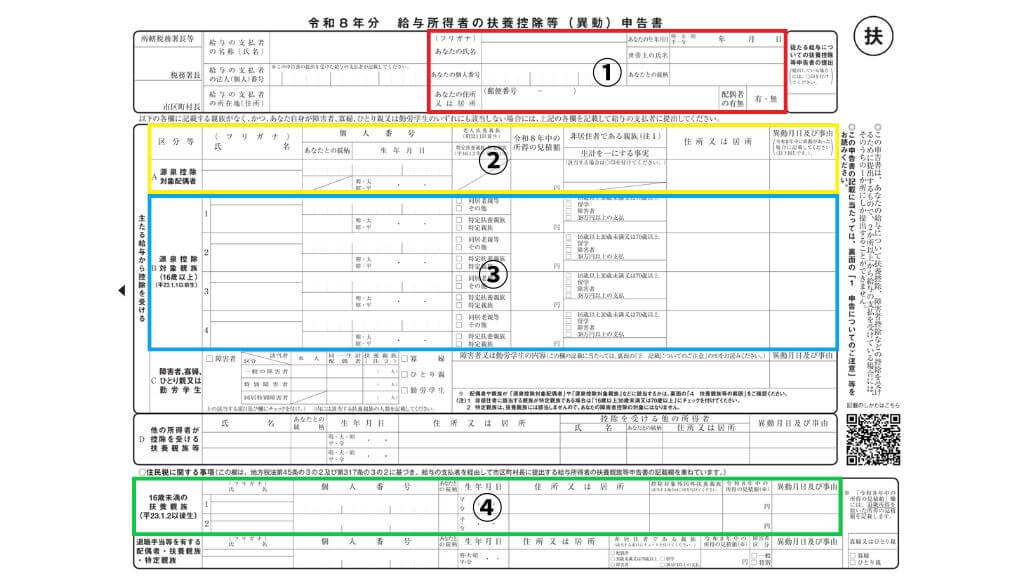

3-1. 扶養控除等(異動)申告書の書き方

①独身の場合は、従業員の情報を①の赤枠内に記載するだけで問題ありません。

②配偶者がいる場合には②の黄色の枠内に記入します。

③扶養家族がいる場合には、16歳以上の扶養親族(子供や親など)を③の青枠内に記入します。扶養家族内に障害者や勤労学生がいる場合、また寡婦やひとり親である場合は③の青枠の下の欄に記入します。

④16歳未満の子供を④の緑枠内に記入します。

基礎控除額や給与所得控除額の引き上げにより、2025年は扶養の対象となる親族の範囲が拡大します。様式の変更はありませんが、新たに対象となる親族がいないか、従業員にあらためて確認するよう周知しましょう。

各項目の詳細は表の通りです。

|

項目 |

記載内容など |

|

所轄税務署長等 |

会社の所在地を所轄する税務署長 従業員の住所地の市区町村長 |

|

給与の支払者の名称・法人番号 |

給与の支払者である会社名や個人名 法人(個人)番号 あらかじめ記載してから従業員に配付すれば誤りを防げます。 |

|

氏名・個人番号・住所(画像赤枠内) |

従業員の氏名・個人番号・住所・生年月日など 個人番号は、会社で従業員の氏名や個人番号を記載した帳簿を事前に備えておけば、記入は不要です。 配偶者の有無は該当する方に◯を付けます。 |

|

従たる給与についての扶養控除等申告書の提出 |

2ヵ所以上の会社から給与をもらっており、ほかの給与の支払者に「従たる給与についての扶養控除等申告書」を提出している従業員は◯ 該当しない場合は空欄 |

|

源泉控除対象配偶者(画像黄色枠内) |

配偶者の氏名・個人番号・生年月日・所得見積額など ※源泉控除対象配偶者 従業員と生計をともにしている、その年の所得の見積額が95万円以下の配偶者 年末調整において配偶者控除の適用を受けるには「給与所得者の配偶者控除等申告書」も必要です。 |

|

控除対象扶養親族(画像青枠内) |

16歳以上の扶養親族の氏名・続柄・個人番号・生年月日など ※扶養親族 従業員と生計をともにしている、その年の所得の見積額が58万円以下(給与所得だけの場合は年間収入123万円以下)の親族 |

|

老人扶養親族 |

扶養親族が次に該当する場合にそれぞれチェックが必要 同居老親等:70歳以上で、従業員か配偶者の直系尊属であり、従業員か配偶者と同居している その他:70歳以上で、同居老親等に該当しない 特定扶養親族:19歳以上23歳未満である |

|

非居住者である親族 |

源泉控除対象配偶者:非居住者である場合に◯ 扶養親族:該当する項目にチェック あわせて、親族関係書類が添付されているか確認してください。 ※非居住者 国内に住所がなく、現在まで継続して1年以上国内に住んでいない人 |

|

障害者、寡婦、ひとり親または勤労学生 |

従業員本人や同一生計配偶者、扶養親族が一般の障害者、特別障害者、同居特別障害者のいずれかである場合:該当項目にチェックし、人数を記入 従業員本人が寡婦、ひとり親や勤労学生:対応する部分にチェック 障害者又は勤労学生の内容:該当する人の氏名や状況などを記入 |

|

住民税に関する事項の記入(画像緑枠内) |

16歳未満の扶養親族の氏名・個人番号・続柄・生年月日など 控除対象外国外扶養親族:国内に住んでいない扶養親族に該当する場合に◯ |

参考:≪記載例≫令和7年分給与所得者の扶養控除等(異動)申告書

関連記事:年末調整の障害者控除とは?その範囲や金額を詳しく解説

関連記事:年末調整における「ひとり親控除」の対象や寡婦控除の違い

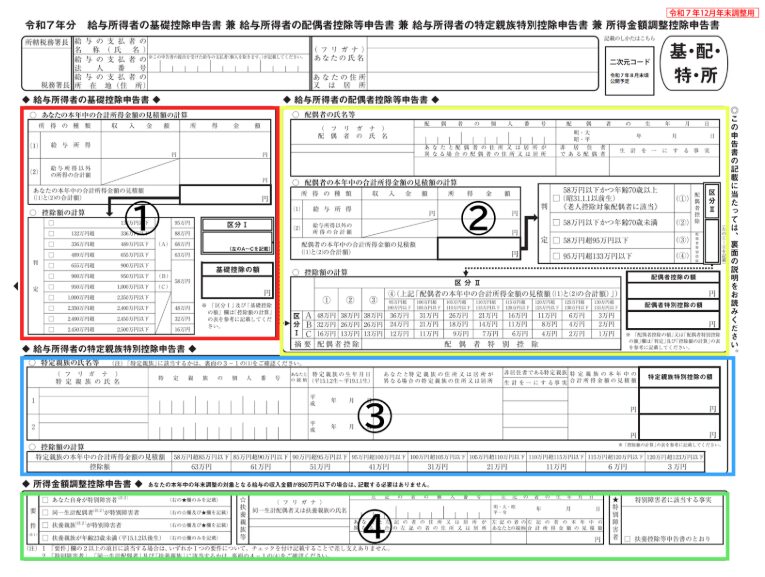

3-2. 基礎控除申告書・配偶者控除等申告書・特定親族特別控除等申告書・所得金額調整控除申告書の書き方

①は給与所得者の基礎控除を申告する対象者が記入します。

②配偶者の控除申告をする対象者が記入します。

③特定親族特別控除の申告をする対象者が記入します。

④所得金額調整控除の申告をする対象者が記入します。

各項目の詳細と書き方のポイントを確認していきましょう。

|

項目 |

記載内容など |

|

所轄税務署長 |

会社の所在地を所轄する税務署長 |

|

給与の支払者の名称・法人番号 |

給与の支払者である会社名や個人名 法人(個人)番号 あらかじめ記載してから従業員に配付すれば誤りを防げます。 |

|

①給与所得者の基礎控除申告書 (画像赤枠内) |

給与所得:直近の給与明細書や源泉徴収票などを参考にして見積った、その年の給与額(2ヵ所以上から給与をもらっている場合は、合計額) 給与所得以外の所得の合計額:給与以外の所得がある場合に、合計額 判定:算出した合計額をもとに、該当する部分にチェック 基礎控除の額:判定結果に対応する控除額 区分Ⅰ:判定結果に対応する記号(A~C) |

|

②給与所得者の配偶者控除等申告書(画像黄色枠内) |

配偶者の氏名等:配偶者の氏名や個人番号など 配偶者の本年中の合計所得金額の見積額の計算:配偶者の源泉徴収票などを参考に記入 判定:算出した金額と配偶者の年齢をもとに、該当部分にチェック 区分Ⅱ:判定結果に対応する記号(1~4) 配偶者控除の額、配偶者特別控除の額:区分Ⅰの判定結果と区分Ⅱの判定結果をもとに、「控除額の計算」の表から転記 |

|

③特定親族特別控除申告書(画像青枠内) |

特定親族の氏名、個人番号など 特定親族特別控除の額:「控除額の計算」の表から転記 |

|

④所得金額調整控除申告書(画像緑枠内) |

要件:該当する項目にチェック 扶養親族等:該当する配偶者や扶養親族の氏名・個人番号・生年月日など 特別障害者:特別障害者であることの実態(交付を受けている手帳の種類、交付年月日、障害の状態、障害の等級など) |

関連記事:年末調整は結婚したら何が変わる?書類の書き方のポイント

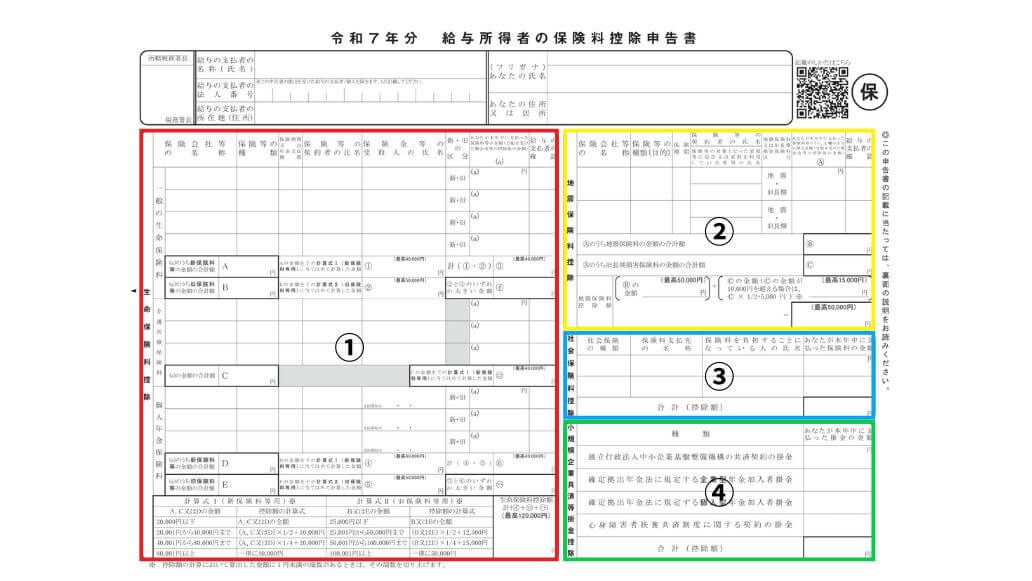

3-3. 保険料控除申告書の書き方

①は生命保険料控除の対象者が記入します。

②地震保険料控除の対象者が記入します。

③社会保険料控除の対象者が記入します。

④小規模企業共済等掛金控除が適用される対象者が記入します。

書き方のポイントを確認しましょう。

|

項目 |

記載内容など |

|

所轄税務署長 |

会社の所在地を所轄する税務署長 |

|

給与の支払者の名称・法人番号 |

給与の支払者である会社名や個人名 法人(個人)番号 あらかじめ記載してから従業員に配付すれば誤りを防げます。 |

|

①生命保険料控除(画像赤枠内) |

保険会社の名称や保険の種類、契約者の氏名など 新・旧の区分:該当する方に◯ A~E:各保険の新・旧保険料それぞれの合計額 ①〜⑤:計算式Ⅰ・Ⅱを用いて計算した額 イ、ロ、ハ:各保険の控除額 一般の生命保険料、介護保険料、個人年金保険料の3つに分かれているため、該当する項目に正しく記入されているか確認しましょう。 証明書が添付されていない場合は従業員に提出を求めます。 添付された生命保険料控除証明書などの内容を確認 |

|

②地震保険料控除(画像黄色枠内) |

保険会社の名称や保険の種類、保険期間など 地震保険料又は旧長期損害保険料区分:該当する方に◯ 算出されている控除額を確認するほか、地震保険料控除証明書などの添付書類の内容と記載内容が一致しているかチェックしましょう。 |

|

③社会保険料控除(画像青枠内) |

保険の種類、支払先の名称、保険料を負担した人、保険料の金額など 記入するのは、国民年金保険料など、従業員本人が直接支払った社会保険のみです。給与から天引きしている社会保険料が記載されている場合は除外します。 国民年金や国民年金基金の金額を記載する場合は、証明する書類が添付されているか確認が必要です。 |

|

④小規模企業共済等掛金控除(画像緑色枠内) |

iDeCoの掛金など、従業員自身が直接支払った小規模企業共済等掛金の額 給与から天引きされている掛金は対象外です。 証明書なども添付されているか確認しましょう。 |

関連記事:年末調整の社会保険料控除とは?対象となる保険の種類まとめ

3-4. 住宅借入金等特別控除申告書の書き方

住宅借入金等特別控除は、住宅ローンを利用して住宅を購入した人が受けられる税制上の優遇措置です。通常の控除は、税率をかける前の所得金額を減らす仕組みですが、この控除は税額から直接差し引くことができます。そのため、最終的な納税額を大きく減らせるのが特徴です。

住宅借入金等特別控除申告書は税務署から対象の従業員本人に送られてくるため、人事担当者が用意する必要はありません。

会社情報や従業員本人の氏名、住所などの基本情報のほか、借入金等の計算欄にも記入が必要です。金融機関から発行されている残高等証明書に基づいて記載してもらいましょう。

書き方は、国税庁の参照リンクをご覧ください。

参照:《記載例》給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書の記載例|国税庁

4. 年末調整の書き方の注意点

年末調整の手続きをスムーズに進めるには、書類の記入漏れや申告漏れ、年末調整の制度改正に関して注意が必要です。ここでは特に注意すべき点を詳しく解説します。

4-1. 制度改正について把握しておく

制度改正によって、これまでに年末調整の控除内容や書類形式などが何度も変更となっています。改正内容を把握していないと、年末調整の手続きを誤ってしまう恐れがあるため注意が必要です。

特に2025年は基礎控除額・給与所得控除額の引き上げや特定親族特別控除額の創設など、大幅な改正がありました。従業員への案内や内容の確認に不足がないよう一つひとつ確実に押さえましょう。

制度改正に対応したシステムであれば間違いが防げるだけでなく、年末調整の計算や書類の回収などもシステム上でおこなえます。

他に業務が多く、制度改正の把握まで担当者の手が回らない場合は、こういったシステムの導入を検討してみても良いでしょう。

4-2. 記入漏れや申告漏れがないか注意する

年末調整は1年に1回しかないため、書類の書き方に慣れていない従業員が多く、記入漏れや申告漏れが多く発生しがちです。特に、扶養親族の増減が正しく申告されていないケースや、保険料控除額の計算ミスなどは年末調整でよく見受けられます。

記入漏れや申告漏れがあると年末調整をやり直さなくてはならないため、従業員には記入した後に必ず見直すよう注意を促しましょう。

よくあるミスは事前に申告書の書き方見本や注意点を提示しておくと、記入漏れや申告漏れの防止につながります。

関連記事:年末調整の書類で間違いに気づいたときの正しい訂正方法

4-3. 提出期限を厳守する

年末調整の税務署等への提出期限は、一般的に1月31日です。年末年始の繁忙期や長期休暇の時期と重なり、多忙になる企業も少なくありませんが、提出期限は守らなければなりません。

年末調整の提出期限を守れなかった場合は、会社や個人に対してペナルティが発生するケースもあります。特に、雇用主には、義務違反として拘禁刑や罰金などの重い罰則が適用される可能性もあるでしょう。

年末調整を忘れてしまったり期限を超過したりした場合は、従業員自身で確定申告をおこなわなければなりません。確定申告も遅れた場合、無申告課税や延滞税まで発生します。

従業員にも大きな負担をかけてしまうため、年末調整の提出期限は厳守しましょう。

関連記事:年末調整はいつ提出?時期や期限、申告書の種類をくわしく解説

関連記事:年末調整しないことによる罰則内容を詳しく紹介

5. パート・アルバイトの年末調整書類の書き方

パート・アルバイトの方も年末調整の対象です。扶養の範囲内で働く場合でも基礎控除や給与所得控除を受けるためには、申告書の提出が必要になります。

申告書の書き方は原則として正社員の方と同じです。ただし複数の勤め先がある場合、年末調整をおこなうのは扶養控除等(異動)申告書を提出している勤め先です。

自社以外に勤務先があり、自社に扶養控除等(異動)申告書が提出されていない場合は年末調整をおこなう必要はありません。

関連記事:年末調整の対象者とは?必要な書類や確定申告との関係も解説

関連記事:年収103万円以下のアルバイトは年末調整しなくていい?必要になる条件とは

6. 年末調整の書き方がわからないときの相談先

年末調整の申告書の書き方がわからない場合は、国税庁のタックスアンサーを利用するとよいでしょう。年末調整や税金に関する質問と回答を検索できます。電話相談センターも用意されているため、難しい内容は直接質問しましょう。

参考:タックスアンサー(よくある税の質問)|国税庁

参考:国税に関するご相談について|国税庁

7. 年末調整の書き方をマスターしてミスや漏れをなくそう

この記事では年末調整で提出すべき申告書や書き方を解説しました。従業員にしっかりと記入方法を案内して提出を促すことで、書類不備で差し戻す手間も減らせます。

申告書の正しい記載方法と提出が必要な書類を把握し、従業員から確実に書類を回収しましょう。

▼還付の意味合いがあいまいな方はこちらもチェック

関連記事:年末調整での返金(還付金)の仕組みやいつもらえるかを解説

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02