電子帳簿保存法で青色申告特別控除を受ける手順

更新日: 2024.10.10

公開日: 2020.11.9

jinjer Blog 編集部

これまでは、複式簿記で記帳し、かつ賃借対照表と損益通算書を添付すれば、65万円の青色申告特別控除を受けることが可能でした。

しかし、令和2年分の所得税確定申告からは65万円の青色申告特別控除の適用要件が変わりました。

65万円の青色申告特別控除は、節税面で大きなメリットになりますので、積極的に電子帳簿保存の適用を検討してみましょう。

今回は、64万円の青色申告特別控除と電子帳簿保存法の関連性や、申請方法について解説します。

一部猶予が与えられた改正電子帳簿保存法ですが、各社の対応状況はいかがなのでしょうか。

そこで電子帳簿保存法に対応したシステムを提供するjinjer株式会社では「改正電子帳簿保存法対応に向けた課題」に関する実態調査を実施いたしました。

調査レポートには

・各企業の電帳法対応への危機感

・電帳法に対応できていない理由

・電帳法の対応を予定している時期

・電帳法対応するための予算の有無についてなどなど電子帳簿保存法対応に関する各社の現状が示されています。

「各社の電帳法の対応状況が知りたい」「いつから電帳法に対応しようか悩んでいる」というご担当者様は、こちらから資料をダウンロードしてぜひご覧ください。

1. 電子帳簿保存法とは

従来の適用要件に加え、電子帳簿保存またはe-Taxによる申告(電子申告)をおこなえば、従来通り65万円の青色申告特別控除を受けることが可能です。

準備や手続きについてはe-Taxの方が簡便ですが、もともと会計処理や経理業務のペーパーレス化を検討しているのなら、これを機に電子帳簿保存法の適用を進めてみましょう。

電子帳簿保存法とは、国税関係帳簿に係る書類を電子データ化して保存することを認める法律のことです。

同法が制定された1998年当時の内容では、コンピュータで作成した電子データの保存のみを適用対象としていました。

しかし、2005年にe-文書法が施行されたことにより、電子帳簿保存法も改正され、紙の書類をスキャナで読み込んで保存することが可能となりました。

さらに2015年の改正では、電子データ化できる領収書や請求書の金額上限が撤廃されたり、電子署名が不要になったりと、大幅な規制緩和がおこなわれました。

その後も電子帳簿保存法は何度か改正され、時代の流れに沿った法律として今もなお規制緩和やルールの改定がおこなわれています。2022年1月1日には改正電子帳簿保存法が施行されました。

関連記事:電子帳簿保存法改正の変更点や目的、メリットをわかりやすく解説

1-1. 税務署長の事前承認制度が廃止

改正電子帳簿保存法が施行されたことで、税務署長への事前承認制度が廃止になっています。従来の電子帳簿保存法の場合、電子帳簿等保存やスキャナ保存にあたっては、事前に所轄の税務署長に届出を提出し承認を得る必要がありました。しかし、2022年1月1日以降は届出の提出と承認は不要です。事前の届出と承認が不要になったため、電子帳簿等保存に取り組みやすくなっています。

1-2. 電子取引の紙での保存は原則禁止

電子メールやクラウドサービスなどの電子取引における書類は、これまでであれば紙に印刷して保存可能でした。しかし、改正電子帳簿保存法では、紙での保存は原則認められません。電子取引における書類は電子データとして保存する必要があります。なお、電子データとして保存する際は次のように真実性と可視性の要件を満たさなければなりません。

真実性の要件

- ① タイムスタンプが付された後、取引情報の授受を行う

- ② 取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過したのち速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく

- ③ 記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う

- ④ 正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規定に沿った運用を行う

可視性の要件

- 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備付け、画面・書面に整然とした形式及び、明瞭な状態で速やかに出力できるようにしておくこと

- 電子計算機処理システムの概要書を備え付けること

- 検索機能を確保すること

電子取引における書類はプリントアウトせずに、そのまま電子データとして保存しましょう。

1-3. 2023年12月31日まで猶予期間がある

電子取引における書類は紙でプリントアウトして保存することは認められません。しかし、猶予期間として2023年12月31日までは紙での保存が可能です。電子データでの保存が猶予されるのは次のような要件に該当する場合です。

- やむをえない事情で保存要件に対応できないと認められる

- 紙で出力した書類を適切に保存して、提出が求められたら応じられるようにしている

猶予期間を適用するには届出は不要です。しかし、あくまで猶予期間であるため、その間に適切な運用ができるように体制を整えておきましょう。

2. 青色申告特別控除

確定申告には、青色申告と白色申告があります。

青色申告は、複式簿記による記帳や青色申告決算書の作成が必要となる代わりに特別控除が受けられるメリットがあるので、確認しましょう。

2-1. 青色申告特別控除とは

青色申告特別控除とは、所得に係る取引を複式簿記により記帳し、かつそれに基づいて作成した賃借対照表および損益計算書を添付して確定申告した「青色申告者」に適用される控除のことです。

青色申告特別控除が適用されると、課税所得から65万円が控除されるため、税金の節約になります。

そのため、多くの事業者が節税効果を求めて青色申告をおこなってきました。

2-2. 税制改正による控除額の変更

平成30年に施行された税制改正にともない、令和2年分の所得税確定申告から、65万円の青色申告特別控除の適用要件が変更されました。

従来の適用要件のままでは、青色申告特別控除額が現行の65万円から55万円に減額されてしまいます。

その分、基礎控除額が現行の38万円から48万円に増えているため、全体的に見れば差し引きはありません。

しかし、手間と時間をかけて申告している青色申告者からすると、簡易的な記帳でよい白色申告との差が小さくなることに納得がいかない方も多いでしょう。

引き続き65万円の特別控除を受けるためには、従来の要件に追加して、電子帳簿保存や期限内にe-Taxによる申請をおこなう必要があります。

2-3. 青色申告特別控除を受ける要件

青色申告特別控除を受けるための要件は以下のとおりです。

- 不動産所得又は事業所得を生ずべき事業を営んでいること

- これらの所得に係る取引を正複式簿記により記帳していること

- 貸借対照表と損益決算書を確定申告書に添付し、控除の金額を記載して、期限内申告をすること

上記の条件で申告をおこなえば、55万円の控除を受けることはできます。

2-3-1. 過少申告加算税の軽減措置も受けられる

電子帳簿保存法に対応することの税制上のメリットは青色申告特別控除だけではありません。過少申告加算税の軽減措置も受けられます。通常、所得税や法人税、消費税について修正申告などがあった際、10%~15%の税率で過少申告加算税が課せられます。しかし、電子帳簿保存法に対応することで過少申告加算税の税率が5%にまで軽減されます。

青色申告特別控除、過少申告加算税の軽減措置ともに電子帳簿保存法に対応するだけでは適用されません。次の章ではどのようにして控除や軽減措置を受けるかについて解説します。

3. 電子帳簿保存で65万円の青色申告特別控除を受ける方法

従来の適用要件に加え、電子帳簿保存またはe-Taxを用いて提出(電子申告)をおこなえば、従来通り65万円の青色申告特別控除を受けることが可能です。

準備や手続きについてはe-Taxの方が簡便ですが、もともと会計処理や経理業務のペーパーレス化を検討しているのなら、これを機に電子帳簿保存法の適用を進めてみましょう。なお、適切に電子帳簿保存法に対応していないと青色申告が取り消しになる可能性があるので注意が必要です。

3-1. 電子帳簿保存をおこなうための要件

電子帳簿保存自体は事前の申請不要でおこなうことができます。しかし、65万円の青色申告特別控除を受ける場合は、事前に申請書を提出する必要があるため、注意しましょう。

あわせて、優良な電子帳簿となる要件を満たす必要があります。

優良な電子帳簿となる要件

電子帳簿保存法における、電子帳簿の保存要件は2段階あります。65万円の特別控除を受けるためには、電子帳簿保存の基本要件に加えて、優良な電子帳簿となる要件を満たさなければなりません。また、課税期間の途中で紙の帳簿から電子帳簿に切り替えることもできないため、注意しましょう。

| 電子帳簿保存の基本要件 |

|

| 優良な電子帳簿となる要件 |

基本要件に加えて、以下の条件を満たすこと

|

申請書の事前提出

先述のとおり、65万円の青色申告特別控除を受けるためには、事前に届出を出す必要があります。

以下のいずれかを提出する必要があるため、確認しましょう。

- 国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書

- 国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出

提出期限は確定申告の提出と同様、課税対象期間の翌3月15日です。

3-2. e-Taxを使用して申請するための要件

e-Taxを使用して青色申告特別控除を受けるためには、以下の書類を確定申告の提出期限までにe-Taxを使用して提出する必要があります。

- 所得税の確定申告書

- 貸借対照表

- 損益計算書

事前にe-Taxソフトのインストールや利用者識別番号を取得しておく必要があるため、余裕を持って準備することをおすすめします。

また、税務署や会場などで申告をすると申請書類が手書きとなるため、「オフィスや自宅から申請」するようにしましょう。

4. 電子帳簿保存法に対応して65万の青色申告特別控除を受けよう

令和2年度からは、e-Taxを使用して提出または電子帳簿保存をおこなわなければ、65万円の青色申告特別控除を受けられなくなります。

電子帳簿保存は企業にとって、業務効率化や費用の削減など、経営上のメリットにもつながりますので、この機会に会計処理のペーパーレス化を推進してみましょう。

関連記事:【2022年】電子帳簿保存法の緩和で変わる領収書の管理と注意点

1998年に制定された電子帳簿保存法ですが、2020年10月や2021年の改正によって企業が電子帳簿保存法に対応するハードルが格段に下がりました。

しかし、電子帳簿保存法に対応すれば業務が効率化されると言っても、要件や法律そのものの内容、対応の手順など理解しなければならないことは多いです。

「どうにか電子帳簿保存法を簡単に理解したいけど、自分で調べてもいまいちポイントがわからない・・・」とお悩みの方は「5分で読み解く!電子帳簿保存法まとめbook」をぜひご覧ください。

・電子帳簿保存法の内容に関するわかりやすい解説

・2020年10月の改正内容と2022年の最新内容のポイント

・今後電子帳簿保存法に対応していくための準備や要件など、電子帳簿保存法に関する内容を総まとめで解説しています。

「電子帳簿保存法への対応を少しずつ考えたいが、何から始めたらいいかわからない」という経理担当者様は「5分で読み解く!電子帳簿保存法まとめbook」をぜひこちらから資料をダウンロードしてご覧ください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.03.10

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2024.10.07

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2024.10.07

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.03.10

法改正関連記事の関連記事

-

勤怠・給与計算

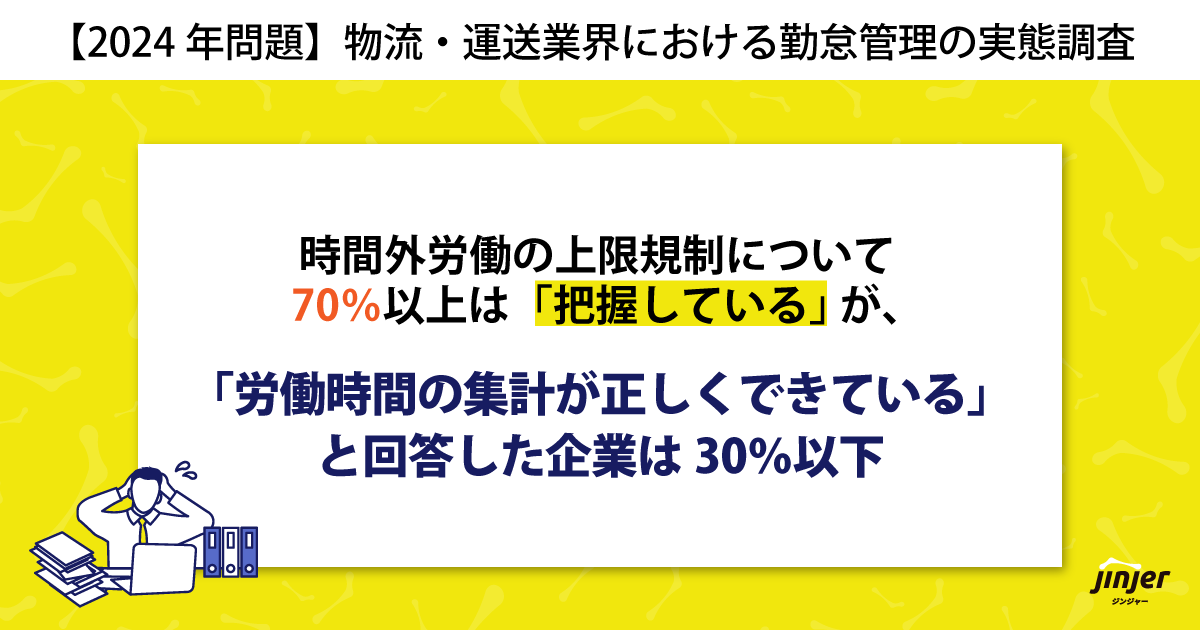

勤怠・給与計算【2024年問題】物流・運送業界における勤怠管理の実態調査 時間外労働の上限規制について70%以上は「把握している」が「労働時間の集計が正しくできている」と回答した企業は30%以下

公開日:2023.11.20更新日:2024.11.15

【2024年問題】物流・運送業界における勤怠管理の実態調査 時間外労働の上限規制について70%以上は「把握している」が「労働時間の集計が正しくできている」と回答した企業は30%以下

勤怠・給与計算公開日:2023.11.20更新日:2024.11.15

-

電子帳簿保存法に猶予が設けられた理由は?改正内容や対応策を解説

経費管理公開日:2022.04.10更新日:2024.10.10

-

インボイス制度が美容室に与える影響や対策について解説

経費管理公開日:2022.02.05更新日:2024.01.17

電子帳簿保存法の関連記事

-

電子帳簿保存法第10条のポイントをわかりやすく!対象や範囲、保存要件を解説

経費管理公開日:2024.07.12更新日:2024.10.07

-

改正電子帳簿保存法における事前申請が不要になるのはいつから?改正点や保存要件も解説

経費管理公開日:2023.09.28更新日:2024.10.11

-

電子帳簿保存法の事務処理規程とは?必要な理由や作成方法を解説

経費管理公開日:2023.09.21更新日:2024.10.11