源泉徴収票とは?発行すべき対象者とタイミング・利用場面をわかりやすく解説

更新日: 2025.12.17 公開日: 2022.8.24 jinjer Blog 編集部

源泉徴収票には主に3つの種類があります。なかでも「給与所得の源泉徴収票」は、会社が従業員に支払った1年間の給与総額と、源泉徴収によって納付した所得税額を証明する重要な書類です。確定申告や各種手続きでの収入証明としても活用されます。

この記事では、源泉徴収票の種類や発行対象者について詳しく解説します。あわせて、法律で定められた交付義務や期限、発行時に注意すべきポイントを整理し、円滑に手続きを進めるための実務的なポイントも紹介します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 源泉徴収票とは?

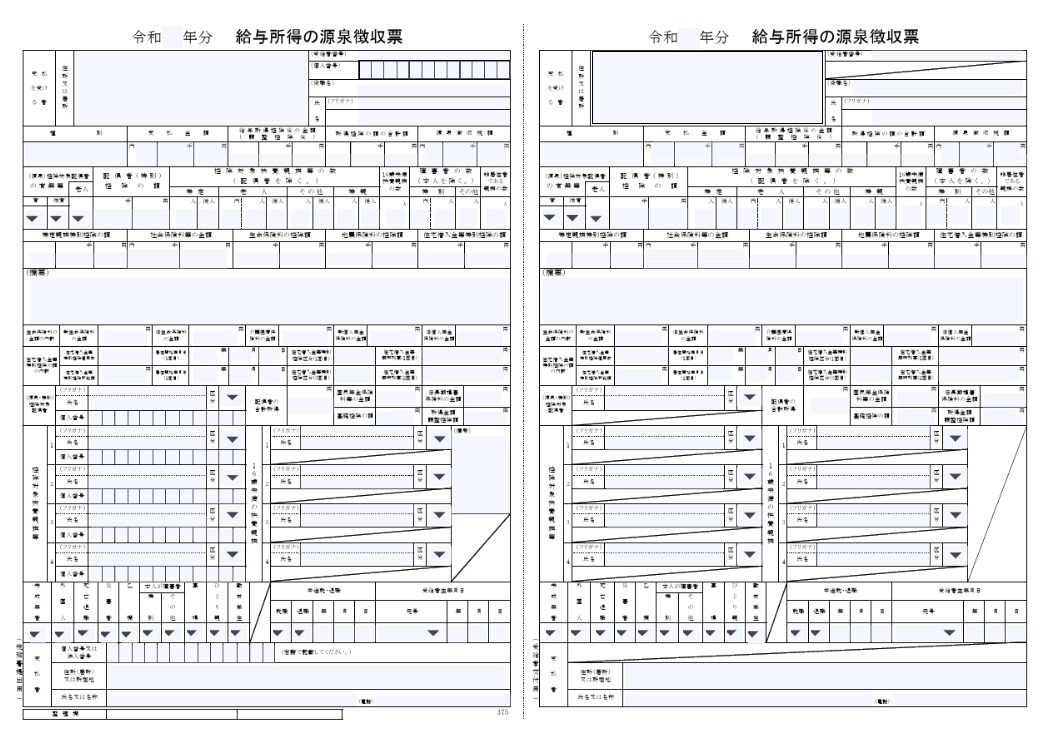

引用:源泉徴収票|国税庁

源泉徴収票とは、会社が従業員に支払った年間の給与総額と、それに対して源泉徴収(天引き)した所得税額を証明する書類です。所得税法第226条により、会社は毎年この源泉徴収票を作成し、従業員に交付しなければなりません。

また、一定の場合には税務署へ提出する義務もあります。なお、源泉徴収票の交付・提出を怠ったり、虚偽の内容を記載したりした場合は、所得税法第242条に基づき、1年以下の拘禁刑または50万円以下の罰金に処せられる可能性があります。

1-1. 給与支払報告書との違い

源泉徴収票と混同されやすい書類に「給与支払報告書」があります。この2つは目的と提出先が異なる全く別の書類です。源泉徴収票は所得税に関するもので、従業員本人に交付します。

一方、給与支払報告書は住民税の課税に使われるもので、提出先は従業員の住所地の市区町村となります。給与支払報告書は本人へ渡す必要はなく、会社が各自治体に提出する報告書です。

関連記事:給与支払報告書と源泉徴収票の違いとは?提出先や電子化・一元化のポイントも紹介

2. 源泉徴収票の種類

源泉徴収票には「給与所得の源泉徴収票」「退職所得の源泉徴収票」「公的年金等の源泉徴収票」の3種類があります。名称は似ていますが、対象となる所得や交付期限、交付・提出先などがそれぞれ異なります。

特に「給与所得の源泉徴収票」と「退職所得の源泉徴収票」は、多くの会社で発行が必要となる書類です。誤りや漏れがないよう、種類ごとの管理体制を整え、確実に交付・提出できるようにしておくことが重要です。

2-1. 給与所得の源泉徴収票

給与所得の源泉徴収票は、従業員に支払った給与や賞与、各種手当など「給与所得」にあたるすべての支払いについて発行する書類です。年末調整の対象となる従業員については、その調整結果を反映した内容で交付する必要があります。

また、年末調整をおこなったうえで、給与等の支払金額が年内で500万円を超えるなど、一定の条件に該当する場合には、税務署への提出義務もあります。提出が必要となる範囲や条件は細かく定められているため、事前によく確認しておきましょう。

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

関連記事:源泉徴収票の発行の仕方とは?いつ発行するか、どこでもらえるか解説

2-2. 退職所得の源泉徴収票

退職所得の源泉徴収票は、退職金や退職手当、一時金など、退職に伴って支給される「退職所得」に対して発行するものです。会社が退職金を支払った際に、受け取る本人へ交付します。

令和7年分までは税務署へ提出が必要なのは、法人の役員に対して支払った場合に限られています。しかし、令和8年1月1日以後に支払うものからは、すべての受給者分の退職所得の源泉徴収票を税務署へ提出することが義務化されるので制度改正への対応が求められます。なお、市区町村への提出義務がある点にも留意が必要です。

参考:No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

関連記事:退職所得の源泉徴収票を作成するときのポイントを徹底解説

2-3. 公的年金等の源泉徴収票

公的年金等の源泉徴収票は、通常、日本年金機構などが国民年金や厚生年金といった公的な年金を支払う際に発行し、受給者本人へ交付する書類です。

ただし、過去の勤務に基づいて支払われる年金や、確定給付企業年金法に基づく年金も公的年金等に含まれるため、一般の企業であっても発行義務が生じる場合があります。

また、原則として、税務署への提出も必要です。しかし、その年に支払った公的年金等の金額が30万円以下であるなど、所定の条件を満たす場合は、税務署への提出は免除されます。

さらに、住民税の課税資料として用いられるため、市区町村には「公的年金等支払報告書」を提出しなければなりません。

参考:No.1600 公的年金等の課税関係|国税庁

参考:所得税法施行規則第第94条の2|e-Gov法令検索

参考:給与支払報告書、公的年金等支払報告書とは何ですか?|逗子市

3. 源泉徴収票を発行すべき対象者とは?間違いやすいケースに注意

給与所得の源泉徴収票(以下、源泉徴収票)は、その年に給与や賞与を支払ったすべての人に対して交付する必要があります。ここでは、実務上間違いやすい源泉徴収票を発行すべき対象者について詳しく紹介します。

3-1. 年末調整の対象外の従業員(給与2,000万円超えなど)

源泉徴収票は、年末調整の対象外となる従業員に対しても交付が必要です。具体的には、次のような従業員が年末調整の対象外となります。

- その年の給与収入が2,000万円を超える人

- 災害減免法に基づき所得税の徴収猶予や還付を受けた人

これらの従業員は、会社から交付された源泉徴収票をもとに、自ら確定申告をおこなう必要があります。源泉徴収票には、支払金額や源泉徴収税額などの申告に必要な情報が記載されており、正しい所得税の申告をおこなうために欠かせません。

したがって、年末調整をおこなっていない場合であっても、給与を支払ったすべての従業員に源泉徴収票を交付することが重要です。

関連記事:年末調整の対象者とは?必要書類や確定申告との関係も解説

3-2. 中途入社の従業員

新卒・中途を問わず、給与を支払ったすべての従業員には源泉徴収票を交付する義務があります。特に中途入社の従業員には、前職の給与を含めて年末調整をおこなうために、前職の源泉徴収票を提出してもらう必要があります。

また、4月入社の新卒社員でも、入社前(1月~3月)にアルバイトなどで給与を受け取っていた場合には、アルバイト先の源泉徴収票を提出してもらうことで、自社の給与と合算して年末調整が可能です。

3-3. 副業・ダブルワークをしている従業員

副業やダブルワークをしている従業員にも、給与が支払われていれば、勤務先は源泉徴収票を交付する義務があります。ただし、年末調整を受けられるのは「扶養控除等申告書」を提出した勤務先1社のみです。

そのため、扶養控除等申告書を提出していない会社の給与については、年末調整はおこなわれません。この場合、従業員本人が各勤務先から交付される源泉徴収票をもとに確定申告をする必要があります。

なお、副業所得が年間20万円以下など、所得税の確定申告が不要となるケースもあります。制度の仕組みを正しく理解したうえで、従業員への案内をおこなうようにしましょう。

参考:No.2520 2か所以上から給与をもらっている人の源泉徴収|国税庁

関連記事:年末調整を2箇所でしてしまったら?ダブルワークの注意点と正しい対処方法を解説

3-4. パート・アルバイト

正社員だけでなく、パートやアルバイトなど短時間勤務の従業員にも、源泉徴収票の交付義務があります。給与が少なくて毎月の源泉徴収がおこなわれない場合でも、源泉徴収票の交付を省略してよいわけではありません。

たとえ自社からの給与だけでは所得税がかからない場合でも、不動産収入や趣味の大会での賞金などを合算すると、課税対象になることもあります。このようなケースでは従業員による確定申告が必要となるため、企業は正しく源泉徴収票を発行しなければなりません。

関連記事:年収103万円以下のアルバイトは年末調整が不要?令和7年分から160万円以下へ基準が変更!

3-5. 日雇い労働者

日雇い労働者に対しても、給与を支払った場合は源泉徴収票の交付が必要です。日雇い労働者は1日単位で契約・支払いをおこなうことが多く、源泉徴収の計算方法は通常の月給制の給与とは異なる可能性があります。日々の支払い記録を正確に残しておくことで、年末や退職時に正しい金額で源泉徴収票を作成できます。

3-6. 個人事業主やフリーランス

個人事業主やフリーランスへの支払いは、原則として「給与」ではなく「報酬・料金」に該当します。そのため、給与に該当しない場合には、源泉徴収票を交付する義務はありません。ただし、報酬や料金を支払う際に源泉徴収をおこない、支払調書を作成して税務署へ提出しなければならないケースもあるため、その時々での判断が必要です。

また、契約形態が曖昧で、実態として雇用関係に近い場合には、支払いが給与として扱われることがあります。この場合、税務署から給与として処理するよう指摘を受ける可能性があります。さらに、法人に限らず個人事業主が従業員に給与を支払う場合には、源泉徴収票の交付義務が生じる点にも留意が必要です。

参考:No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等|国税庁

4. 源泉徴収票が必要になるタイミング

従業員から源泉徴収票について問い合わせや依頼が来るタイミングを把握しておきましょう。

4-1. 従業員が転職・再就職するとき

年の途中で従業員が転職した場合、新しい勤務先での年末調整に前職の源泉徴収票が必要になります。そのため、入社時提出書類として源泉徴収票を提出させる場合もあるでしょう。

年末調整は1年間の所得に対しておこなうものであり、転職後の会社は前職分の給与・税額も合算して調整する必要があるからです。そのため、従業員は前の会社から交付された源泉徴収票を転職先に提出します。

なお、年をまたいで転職(前年に退職し翌年に再就職)した場合は、前職分の給与は新しい会社の年末調整に含められません。このケースでは従業員自身が前年の確定申告をして税額の精算をおこないます。

4-2. 従業員が確定申告をするとき

従業員本人が確定申告をおこなう場合も源泉徴収票が必要です。

- 年の途中で退職し、年末調整を受けていない場合

- 本業の給与所得以外に副業収入がある場合

- 医療費控除や初年度の住宅ローン控除、ふるさと納税(ワンストップ特例を使わない)など、年末調整で扱えない控除を申告する場合 など

確定申告を予定している従業員には、源泉徴収票を無くさず保管するよう周知しておきましょう。

関連記事:源泉徴収票に保管期間はある?管理方法について詳しく紹介

4-3. 各種手続きで収入証明が必要なとき

ローン申込や各種証明手続きで収入証明書類が必要になる場面もあります。例えば、住宅ローンやマイカーローンの申請、クレジットカードの新規発行、賃貸住宅の契約などです。このケースでは、申込者の年間収入を証明する書類として源泉徴収票が利用されることが多くあります。

5. 源泉徴収票の主な記載事項と見方

源泉徴収票には、年間の給与や税金の計算に関わる複数の記載欄が設けられており、それぞれが異なる意味を持っています。ここでは「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」という4つの主要項目について、その内容と見方を解説します。

参考:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引 第2 給与所得の源泉徴収票(給与支払報告書)|国税庁

5-1. 支払金額

「支払金額」欄は、その人の年間総支給額を表しています。1月1日から12月31日までの1年間に会社から支払われた給与や賞与の合計額です。なお、源泉徴収票の作成日時点で未払いのものがある場合、その未払額が内書きされます。

残業代や各種手当など課税対象となるすべての給与収入を含んだ金額であり、いわゆる「額面年収」に当たります。ただし、交通費や一定の通勤手当など所得税がかからない非課税手当は支払金額に含まれません。

関連記事:年末調整で通勤手当や交通費は給与に含まれる?非課税限度額や処理方法を解説

5-2. 給与所得控除後の金額

「給与所得控除後の金額」欄には、前の項目である「支払金額」から給与所得控除額を差し引いた後の金額が記載されます。所得金額調整控除の対象となる場合は、その控除額も差し引かれた値が表示されます。

給与所得控除とは、給与収入から一定の金額を経費として差し引く制度で、給与所得者に認められたみなし経費のようなものです。年収が上がるにつれて控除額も増える仕組みになっており、所得税の負担を軽減する効果があります。

この「給与所得控除後の金額」は、所得税を計算する際の基礎となる金額です。ここからさらに、扶養控除や社会保険料控除などの各種所得控除を差し引いたうえで、最終的な課税所得と税額が決まります。

5-3. 所得控除の額の合計額

「所得控除の額の合計額」欄には、年末調整で適用された所得控除の合計が記載されます。所得控除とは、納税者の事情に応じて所得から差し引ける金額のことです。どの控除が使えるかや控除額は、人によって異なります。

- 社会保険料控除

- 小規模会社共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除(令和7年度税制改正により創設、2025年分以降適用可能)

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 基礎控除

関連記事:所得控除とは?控除の種類や所得控除を受ける方法を解説

5-4. 源泉徴収税額

「源泉徴収税額」欄には、その年に源泉徴収(天引き)された所得税の合計額が記載されています。言い換えると、会社が1年間で税務署に納付した所得税額(復興特別所得税額を含む)の合計です。

年末調整をおこなわない場合は、源泉徴収した金額の合計額が記載されます。一方、年末調整をおこなう場合、年末調整によって確定した税額(年税額)が記載されることになります。

関連記事:年末調整の計算方法は?対象者や流れ、注意点など網羅的にご紹介

5-5. 令和7年度税制改正により源泉徴収票のフォーマットが変更に!

令和7年度税制改正では、基礎控除や給与所得控除の引き上げ、特定親族特別控除の新設、扶養親族等の所得要件の見直しなど、所得税に関する重要な改正がおこなわれました。これに伴い、令和7年分の源泉徴収票の様式や記載内容も変更されています。

また、改正後は、基礎控除・給与所得控除の計算方法、扶養控除・配偶者控除の適用範囲なども従来と異なります。そのため、最新の税制内容を正確に把握し、源泉徴収や年末調整の計算方法を見直すことが重要です。正しい手順で所得税の計算から源泉徴収票の作成までをおこない、誤りのない対応を心がけましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

参考:F1-1 給与所得の源泉徴収票(同合計表)|国税庁

関連記事:2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

関連記事:給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

6. 源泉徴収票の発行期限・発行方法

源泉徴収票の発行時期や交付方法についても押さえておきましょう。法律で決められた交付期限があるため、会社はその期日までに従業員へ渡す必要があります。また、近年はペーパーレス化に伴い電子交付も認められており、自社に合った発行方法を選択できます。

6-1. 基本的な発行時期は翌年の1月31日まで

「給与所得の源泉徴収票」は原則として年末調整をおこなった翌年の1月31日までに発行し、従業員に交付しなければなりません。年内に在籍していた従業員全員(年末時点で在籍するパート・アルバイトも含む)が交付対象となり、多くの会社では給与明細と合わせて配布しています。

「給与所得の源泉徴収票」には1年間の収入額や納税額が記載されており、転職や住宅ローンの申し込み、確定申告時に必要となることが多いため、発行時期までに正しく配布しましょう。

6-2. 退職者には退職後1ヵ月以内に交付する

退職者に対しては、退職日から1ヵ月以内に「給与所得の源泉徴収票」を交付する必要があります。また、退職金などに関する「退職所得の源泉徴収票」についても、退職後1ヵ月以内に交付しなければなりません。一方で、税務署への提出については、事務処理の負担を考慮し、翌年1月31日までに提出すればよいとされています。

参考:F1-1 給与所得の源泉徴収票(同合計表)|国税庁

参考:F1-2 退職所得の源泉徴収票(同合計表)|国税庁

6-3. 発行方法は紙と電子の2種類

源泉徴収票の交付方法には、紙面交付と電子交付の2種類があります。従来は紙の源泉徴収票を発行し、従業員に手渡しまたは郵送するのが一般的でした。

一方、現在では電子メール添付や社内システム上でPDF配布するなどの電子的な交付も認められています。ただし、電子交付をおこなうには次の3つの要件をすべて満たす必要があります。

- 従業員の事前承諾を得ること(書面などで電子交付に同意してもらう)

- 電磁的方法の条件を満たすこと(画面表示・書面出力の可能性や、電子交付を行った旨の通知など)

- 従業員から請求があった場合、紙で交付できる体制を整えること

つまり、従業員の同意が得られない場合や、紙での交付を求められた場合には、電子交付ではなく紙面で交付しなければなりません。そのため、電子交付を導入する際は、システムの選定や運用フローの設計を慎重におこなうことが大切です。

関連記事:源泉徴収票は電子化しよう!義務基準やメリットをわかりやすく解説

7. 源泉徴収票を正しく作成するためのポイント

源泉徴収票は、従業員にとって1年間の所得や控除を証明する重要な書類です。不備や誤記があると、従業員の確定申告に影響したり、会社に税務リスクが生じたりします。

ここでは、源泉徴収票を正確かつスムーズに作成するためのポイントを解説します。

7-1. 年末調整を余裕をもって終える

年末調整の対象者には、その結果に基づいて源泉徴収票を発行する必要があります。年末調整の作業は12月の給与計算とほぼ同時期におこなわれることが多く、業務が繁忙になるため、対応が遅れると確認や修正の手間が増え、源泉徴収票作成時に慌ただしくなりがちです。

そのため、事前に余裕を持って準備を進めることが重要です。具体的には、従業員から提出される扶養控除等申告書や保険料控除申告書を早めに確認し、不備や修正が必要な場合にも余裕をもって対応できる体制を整えることがポイントです。

関連記事:年末調整とは?【令和7年最新】確定申告との違いや必要書類、計算の流れをわかりやすく解説

7-2. 給与計算ソフトを導入して源泉徴収票の発行を自動化する

源泉徴収票を手作業で作成すると、計算ミスや転記漏れが発生しやすく、正確な書類作成が難しくなります。特に従業員数が多い場合や控除項目が複雑な場合には、ミスの可能性がさらに高まるでしょう。

給与計算ソフトを活用すれば、所得税や社会保険料の計算、年末調整、源泉徴収票の作成までを一括で自動化できます。最新の税制や控除ルールに基づいた計算が可能なため、人的ミスを大幅に減らすことが可能です。

7-3. 最新の国税庁マニュアルを参考にする

源泉徴収票の記載ルールは、毎年の税制改正に伴い変更されることがあります。令和7年度の税制改正では、基礎控除や給与所得控除の見直しがおこなわれたほか、特定親族特別控除の新設や扶養控除等における所得要件の緩和など、多くの項目が改正されました。

これにより、令和7年分(2025年分)の源泉徴収票では、従来のフォーマットや記載方法が一部変更されています。源泉徴収票を正確に作成するためには、国税庁が提供している最新版のマニュアルを参考にするとよいでしょう。マニュアルには、各控除項目の記載方法や注意点などが具体的に示されており、法令に沿った正しい作成が可能です。

参考:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引|国税庁

7-4. 税理士へアウトソーシングも検討する

年の暮れや始めは、年末調整、源泉徴収票の発行、法定調書の提出など、担当者の業務負担が特に大きくなる時期です。社内のリソースが不足した状態で無理に対応すると、人的ミスが発生しやすく、税務上のリスクや法的問題につながる可能性があります。

そのため、「社内リソースが不足している」「担当者の負担を軽減したい」といった場合は、外部への業務委託(アウトソーシング)も有効な選択肢のひとつです。ただし、年末調整や源泉徴収票の作成に関わる業務の中には、税理士法で独占業務とされる税務代理や書類作成代理が含まれる場合があります。委託先を選ぶ際は、これらの法的制約を踏まえ、信頼できる税理士・専門業者に依頼することが重要です。

関連記事:年末調整を税理士に依頼するメリットや依頼方法を解説

8. 源泉徴収票のよくある質問

最後に、源泉徴収票の発行・管理に関して、会社の担当者が直面しがちな疑問やトラブルへの対応策をQ&A形式でまとめます。

8-1. 源泉徴収票を発行しないと会社はどうなる?

源泉徴収票の発行は所得税法で義務付けられており、正社員だけでなくパートやアルバイトなど給与や賞与などを支払ったすべての人に交付する必要があります。従業員からの請求がなくても発行しなければならず、年末調整をしていない場合も同様です。発行しないと所得税法違反となり、懲役や罰金の対象になる可能性があります。

ただし、税理士や弁護士などへの顧問料のように「給与」ではなく「報酬」として支払う場合は、源泉徴収票ではなく支払調書の発行が必要です。支払調書のうち一定のものは税務署への提出義務がありますが、報酬を受け取る側への交付義務はない点にも注意が必要です。

関連記事:給与所得とは?手取りや給与収入の違いと計算方法をわかりやすく解説

8-2. 会社が倒産したら源泉徴収票は発行しなくてもいい?

会社が倒産・廃業した場合であっても、元従業員に対する源泉徴収票の交付義務は免除されません。所得税法の規定により、事業主は退職者へ退職後1ヵ月以内に源泉徴収票を交付する義務を負います。

倒産により経理担当者が不在になってしまっても、会社が破産手続に入った場合は裁判所選任の破産管財人(弁護士)が会社財産の管理処理をおこないます。そのため、管財人に源泉徴収票の発行を依頼することが可能です。

一方、正式な破産手続きもなく社長が行方不明となるなど、事実上倒産し連絡不能となった場合は、源泉徴収票の発行自体が困難でしょう。そのような場合には税務署に相談し、給与明細などで代用することが認められるケースもあります。

8-3. 源泉徴収票が年末調整に間に合わないと退職者に言われたら?

前職の源泉徴収票が、新しい職場の年末調整に間に合わない場合、確定申告をおこなう必要があります。

通常、確定申告には源泉徴収票が必要ですが、退職した会社にその発行を依頼することが最優先です。もしその発行が難しい場合は、本人が翌年2月16日~3月15日の確定申告期間に手続きをして税額を精算します。

8-4. 退職後に紛失や再発行の依頼をされたらどこまで対応する?

退職後に元従業員から「源泉徴収票を紛失したため、再発行してほしい」と依頼を受けた場合は、速やかに対応することが重要です。対応が遅れると、退職者が正しく確定申告をおこなえず、トラブルに発展するおそれがあります。

スムーズに再発行できるよう、交付した源泉徴収票の控え(写し)を一定期間保管しておくことが望ましいでしょう。さらに、従業員への交付分や税務署へ提出した源泉徴収票に誤りが判明した場合も、控えがあれば迅速に修正対応が可能です。

参考:提出した法定調書に記載誤りを発見した場合の訂正方法|国税庁

関連記事:法定調書の書き方は?種類や提出方法などわかりやすく解説

9. 源泉徴収票の発行ルールを理解してスムーズな手続きを

源泉徴収票は、発行や提出の期限が法律で決められている重要な書類です。人事担当者はルールを理解し、年末調整後の手続きを漏れなくおこなうことが求められます。

従業員にとっても、確定申告や転職、ローン申請などで使う大切な書類です。会社は発行漏れや遅れに注意し、従業員には受け取った源泉徴収票をきちんと保管してもらうよう伝えましょう。

また、年末調整機能付きの給与計算システムを導入すれば、源泉徴収票の作成もスムーズになります。業務効率化のために活用を検討してみても良いでしょう。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02