貸借対照表(バランスシート)とは?作り方や読み方をわかりやすく解説

更新日: 2025.1.31 公開日: 2022.6.10 jinjer Blog 編集部

貸借対照表(バランスシート/BS)は、企業が自社の財務状況を明らかにするために作成する書類です。企業が保有する資産や資金の調達方法が一覧で表示されており、表の分析により企業の経営状態を客観的に把握できます。

自社、および他社の経営状況を正しく理解するため、貸借対照表の表示ルールや基本的な分析方法を理解しておきましょう。

目次

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 貸借対照表とは

賃借対照表とはどのような書類か、損益計算書の違いと併せて確認しておきましょう。

1-1. 決算時点の財政状況を現す書類

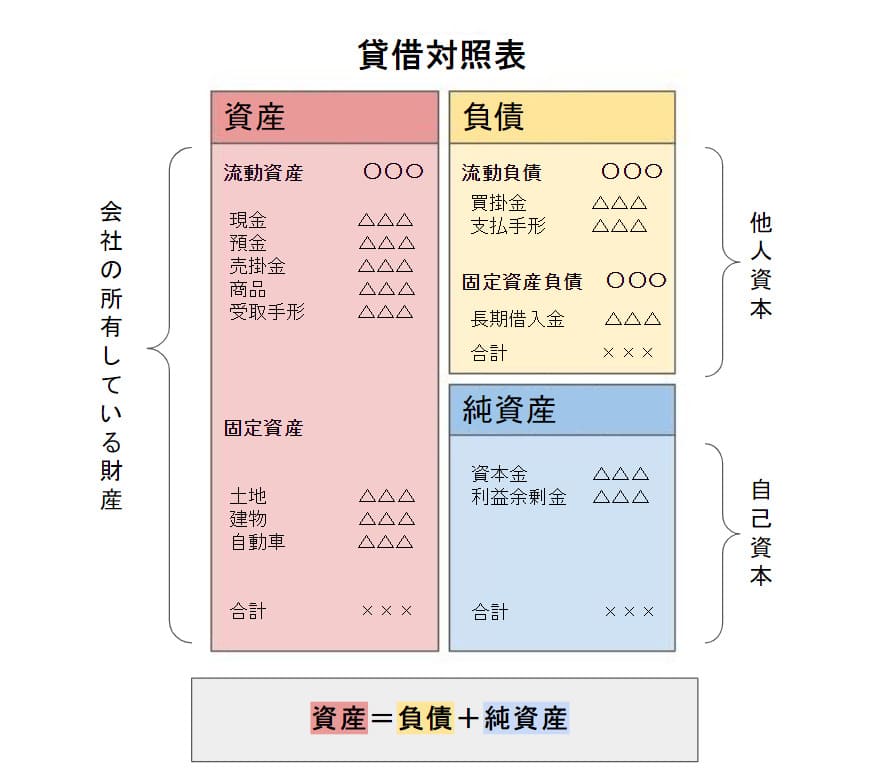

貸借対照表(たいしゃくたいしょうひょう)は、上記のように表の左側に「資産」、表の右側に「負債」と「純資産」といった構造で構成されています。この表からわかるように、ある一定時点における企業の保有資産と資金調達の状況を一覧で表した書類のことで、「企業が保有する資産」と「資金の調達方法」に関する勘定科目を一覧で示したものです。

つまり、貸借対照表を見れば「企業がどのように資金を調達し、それをどのような形(資産)で所持しているのか」がわかるのはもちろん、企業の資産と資金の内訳から財務状況の分析も可能です。

企業活動においては「保有する資産額」と「調達した資金額」は必ず一致していなければなりません。そのため、貸借対照表の左側(資産の部)の合計金額と、右側(負債の部と純資産の部)の合計金額は必ず一致します。貸借対照表は、資産と資金の均衡をチェックするという意味で「バランスシート(BS)」とも呼ばれます。

関連記事:貸借対照表における純資産とは?経営状況を判断する方法も紹介

1-2. 貸借対照表は「財務三表」のひとつ

貸借対照表は、損益計算書、キャッシュフロー計算書と並ぶ主要な決算書類です。これら3つの書類はその重要性から「財務三表」と呼ばれています。

財務三表の役割は以下の通りです。

・貸借対照表

ある時点(決算日)における企業の「資産」「負債」「純資産」の内訳を表す。企業の資産状況や資金の調達方法から経営状況を判断できる。

・損益計算書

一定期間における企業の収入と支出の内訳を表す。該当期間の売上金額や経常利益などが確認できる。

・キャッシュフロー計算書

一定期間における現金の増減とその内訳を表す。該当期間における現金の動きや、現時点で企業が保有する現金額を確認できる。

関連記事:貸借対照表と損益計算書の違いとは?活用方法についても解説

1-3. 貸借対照表と損益計算書の違い

貸借対照表と損益計算書は、前の章で記載した通り、記載する勘定科目や作成することで明らかにしたい内容が異なっています。

記載項目が異なるため、貸借対照表と損益計算書は関連の無い書類だと思われがちです。しかし実際には、貸借対照表と損益計算書は密接に関係しています。

損益計算書で計算した、企業のその事業年度における合計利益である「当期純利益」は、貸借対照表の「純資産の部」に計上されるのです。

ただし、正確には「当期純利益」として算出された金額の全てがそのまま純資産に積み上げられるわけではありません。当期純利益のうち、株主等に配当した金額を差し引いた「利益余剰金」が純資産の部に蓄積されます。

2. 貸借対照表の作り方の手順

貸借対照表は、決算期に作成する書類です。決算の時に、貸借対照表をはじめとする決算書類がスムーズに作成出来るよう、日頃から、仕訳帳や総勘定元帳などの帳簿を作成しておきましょう。

2-1. 貸借対照表の作成手順

貸借対照表の作成手順は以下の通りです。

- 取引が発生する

- 勘定科目を決定し「仕訳帳」に記帳する

- 取引を借方・貸方に振り分け、「総勘定元帳」に転記する

- 期末に総勘定元帳を元に「試算表」を作成する

- 試算表から資産、負債純資産の勘定科目を抽出し、決算整理仕訳をおこなう

- 貸借対照表を作成する

勘定科目は、「資産」「負債」「純資産」「収益」「費用」の5つに分けられますが、貸借対照表に記載されるのは、「資産」「負債」「純資産」で、「収益」と「費用」は損益計算書に記載するため間違えないように注意しましょう。

④で作成した試算表から、「資産」「負債」「純資産」を抽出し、さらに資産を「固定資産」「流動資産」「繰越資産」に分類します。負債は「固定負債」と「流動負債」に分類するのが正しいです。

固定資産は、現金化に1年以上かかる資産や長期間保有する資産で、流動資産は1年以内に現金化できる資産です。繰越資産は、開業費など長期に渡り費用かされる資産を分類してください。固定負債は1年を越える返済期日となっている負債、流動負債は決算から1年以内に返済する負債です。

2-2. 賃借対照表の作り方

賃借対照表は手書き・表計算ソフト・会計ソフトなどで作成することができます。いずれの方法でも問題はありませんが、事業規模や重視する点に合わせて選ぶことが大切です。

手書きで作る場合

紙媒体を使って、人の手で1つずつ記載していく方法です。コストがかからず、パソコンやソフトウェアの準備などの手間もかからない方法です。

しかし、すべて人の手でおこなうため簿記の知識が必要であり、知識がある人でもミスが発生するリスクがあります。また、作業に多くの時間と手間がかかる方法です。

表計算ソフトを使う場合

Excelなどの表計算ソフトを使って賃借対照表を作ることが可能です。自動計算ができるため、手書きで作成するよりも計算ミスのリスクは抑えられます。また、パソコンにインストール済の場合はコストをかけずに作成ができ、自社に適した形にカスタムもできるでしょう。

しかし、帳簿や決算書との連携ができず、人の手が入るためミスは発生しやすいです。また、表計算ソフトに慣れていないと作成が難しいでしょう。

会計ソフトを使う場合

会計ソフトは仕訳をはじめとしたさまざまな取引の内容や、お金の動きを管理できます。他システムとの連携も可能なため、人の手でデータを入力する頻度が大幅に減り、ミスも抑えやすくなるでしょう。決算書の作成までほぼ自動でおこなうことも可能です。

ただし、導入には費用がかかってしまいます。搭載されている機能によって費用は異なりますが、費用対効果を考えて導入するようにしましょう。

2-3. 決算整理仕訳とは

決算整理仕訳とは、当期中に作成した仕訳帳を決算期の情報に沿って修正し、仕訳帳が決算時点の状況とズレがないように再度仕訳をする作業です。1つひとつの取引を確認し、「現金過不足の処理」「固定資産の減価償却」「有価証券の評価替え」「費用や収益の繰延」などがある場合には帳簿を修正します。

決算整理仕訳をおこなうことで、企業の期末における正確な財務状況を把握することが可能になります。

3. 貸借対照表の構成

貸借対照表の見方や分析方法を理解するにあたり、まずは基本的な構成を覚えておきましょう。

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つで構成されており、比較的簡単に覚えられます。ただし、覚えやすい反面注意点もあります。

ここでは、構成内容と注意点を解説します。

関連記事:貸借対照表で使われる勘定科目の意味や覚えるコツも紹介

3-1. 左列は「資産の部」

貸借対照表の、左側は企業が保有する「資産」のリストです。資産の勘定科目は、種類によって主に以下の3つに区分されます。

| 流動資産(現金、預金、商品、有価証券、売掛金など) | 流動資産とは通常の経営活動の中で保有する資産や、1年以内に現金化できる資産です。販売のために仕入れた「商品」や自社で製造した「製品」も流動資産に含まれます。 |

| 固定資産(土地、建物、車両、著作権など) | 固定資産は1年以上の長期に渡って保有する資産です。ソフトウェアや著作権など無形の固定資産もあります。 |

| 繰越資産(開業費、商品開発費など) | 繰越資産は過去に拠出した費用のうち、その経営効果が長期に渡って影響を及ぼすとされる費用です。これらの費用は拠出時に一括計上するのではなく、長期に渡り分割して費用化する方法が一般的です。 |

なお、貸借対照表では「現金化しやすい順番で勘定科目を並べる」というルールがあるため、上から流動資産、固定資産、繰越資産の順で表示されます。

これは後述する流動負債や固定負債も同様です。

3-2. 右列上部は「負債の部」

貸借対照表の右側上部には企業が抱える「負債」のリストが表示されます。

負債とは企業に返済義務がある借金、つまり「他人資本」です。負債の勘定科目は流動性の有無により以下の2つに区分されます

| 流動負債(短期借入金、買掛金、未払金など) | 1年未満に返済しなければならない短期の借金です。 |

| 固定負債(長期借入金、社債など) | 1年以上に渡って返済義務がある長期の借金です。 |

3-3. 右列下部は「純資産の部」

貸借対照表の右側・下部は「純資産」のリストです。純資産とは過去からの利益の蓄積や株主からの出資金を指します。これらは企業の自己資金であり、負債と違って返済がありません。総資産における純資産の比率が高い企業は健全な事業活動ができていると判断してよいでしょう。

純資産の具体的な勘定科目としては「資本金」のほか、株主からの出資金のうち資本金に組み込まなかった「資本剰余金」、利益のうち未使用で時期に繰り越された「利益剰余金」などが挙げられます。

3-4. 「左列の合計額」と「右列の合計額」は一致する

貸借対照表では左側(資産)の合計額と、右側(負債・純資産)の合計額は必ず一致します。

「資産の部」は集めた資金の運用や保有を示しており、「負債の部」と「純資産の部」は必要な資金がどのように調達されたかを示しています。つまり、貸借対照表は、経営資金の調達方法とそれによって企業が所有する資産を明らかにするための表です。そのため、左列の合計額と右列の合計額が一致していないと、運用・保有している資金と使い道に不明な誤差があることになります。

つまり、仕訳が正しくできていないということになるため、間違っている部分を探して修正しなければなりません。

作成手順をさかのぼり、間違えている箇所を探し出すのは手間も時間もかかります。貸借対照表を正確に作成するためにも、毎日の記帳を正しくおこなうことが重要なのです。

4. 貸借対照表の見方(財務状況の分析方法)

貸借対照表を見ても正しい分析方法を知らなければ企業の財務状況を読み解くことはできません。ここでは貸借対照表を分析するポイントや、代表的な分析方法を紹介します。

関連記事:貸借対照表の見方とは?基本的な見方や分析のポイントを初心者向けに解説

4-1. 貸借対照表を分析するポイント

貸借対照表を分析する際は、まず表全体を5つの大きなブロックに分けて捉えるようにしましょう。これができると複雑に見える賃借対照表が少しわかりやすくなります。

5つのブロックとは以下の項目を指します。

- 流動資産

- 固定資産、繰越資産

- 流動負債

- 固定負債

- 純資産

これらは「資産」「負債」「純資産」の勘定科目を流動性の有無を基準にして区分けしたものです。貸借対照表ではこれら5つのブロックの合計金額を用いて財務状況を分析していくことになるため、基本的な構成として覚えておきましょう。

4-2. 「自己資本比率」で経営の健全性を確認する

自己資本比率とは、「総資産における純資産の割合」を示す値です。

総資産とは負債と純資産の合計であり、自己資本比率が高ければ企業の借金が少ないと判断できます。

| 自己資本比率の算出方法 自己資本比率(%)=純資産÷(負債+純資産)×100 |

また、自己資本比率が0%以下となり、会社の資産よりも負債の金額が大きい状態は債務超過と呼びます。

債務超過が起きている場合、会社の経営は危険な状態であると言えますが、必ずしも倒産するとは限りません。現預金で支払いや返済をおこなうことが可能であれば、倒産せずに事業を継続できます。

逆に、自己資本比率が高くても、キャッシュがない場合は支払いが滞り倒産に至ることもあります。

関連記事:貸借対照表における自己資本や経営状況を分析する方法を解説

4-3. 流動比率で短期の支払い能力を確認する

流動比率とは1年以内に換金される流動資産と、1年以内に返済義務がある流動負債の割合を示す値です。

流動資産に対して流動負債の額が下回れば無理のない返済が可能と判断できます。一方、流動資産に対して流動負債の額が上回れば一時的に経営資金がショートする恐れがあるため注意が必要です。

| 流動比率の算出方法 流動比率(%)=流動資産÷流動負債×100 |

なお、流動資産の中でも換金性が低い棚卸資産(商品・製品)を除いた「当座資産」を基準として短期の支払能力を求める方法もあります。この場合の値は「当座比率」と呼ばれ、流動比率よりも厳しい財務状況のチェックが可能です。

| 「当座比率」の算出方法 当座比率(%)=(流動資産-棚卸資産)÷流動負債×100 |

4-4. 固定比率で長期的な安定性を確認する

固定比率とは、長期的に保有する固定資産に対する自己資本(純資産)の割合を示す値です。

固定資産の取得・維持に対し過剰な借入をおこなっていないかをチェックする際に用います。

| 「固定比率」の算出方法 固定比率(%)=固定資産÷自己資本(純資産)×100 |

固定比率が100%以下であれば企業の維持に必要な固定資産を全て自己資本で賄っていることを意味するため、今後も安定した経営が望めると判断してよいでしょう。

5. 賃借対照表を作成する際の注意点

賃借対照表は間違いがないように作成しなければなりません。慣れないうちは以下の3つの注意点を意識するようにしましょう。

5-1. 左右の合計額を一致させる

賃借対照表の左側には資産が記載され、右側には負債と純資産が記載されています。左側の「資産の部」の合計額、右側の「負債の部」「純資産の部」の合計額は必ず一致させなければなりません。資産の部は、企業が得た資金の運用状況や保有状況を示す数字です。右側の負債の部と純資産の部は、会社が事業を継続するために必要な資金の調達方法が示されています。そのため、この左右の数字は必ず同じ出なければならないのです。

左右の合計額がずれている場合は、資金の出どころと使い道が一致していないということになります。間違っている場合はどこに問題があるのか調査し、必ず同じ合計額になるように修正しましょう。

5-2. 試算表へ転記する場合は借方・貸方を一致させる

試算表の借方と貸方も一致させる必要があります。

もしも一致していない場合は、仕訳をする際の金額や勘定科目の間違い、総勘定元帳への記載ミスなどが考えられます。仕訳帳と総勘定元帳を調べて、どこに間違いがあるのか見つけ出しましょう。試算表の借方と貸方が一致しない原因は、仕訳ミスであることが多いです。日々の仕訳を正確におこない、記入ミスや漏れがなければずれは発生しにくいです。

5-3. 総勘定元帳の当座借越は短期借入金にする

総勘定元帳では「当座借越」になっている項目は、賃借対照表では「短期借入金」として記載しなければなりません。

当座借越は、当座預金の残高以上の小切手を発行した際に、事前の契約によって金融機関が不足分を建て替えた分を示します。これは不渡りを防ぐためにとられる方法です。立て替えてもらっている分であり、金融機関からの借入金という性質を持っているため、賃借対照表では短期借入金として処理しなければならないわけです。

5. 賃借対照表の数字が合わない時の対処法

簿記をあまり理解できていない方や初めて確定申告をする個人事業の場合、貸借対照表の左右の数字が合わないことがあるかもしれません。

法人でも個人事業主でも、数字が合っていない貸借対照表は受理されないため、間違っている箇所を探して修正するという作業が必要になります。

しかし、どこで間違っているのかがわからないと、探すのに手間がかかってしまいます。探す際は下記のチェックポイントを重点的に確認してみましょう。

- 細かい勘定科目の書き方が間違っていないか

- 数字の入力(もしくは記載)が間違っていないか

- 貯金残高と預金出納帳の金額が一致しているか

- 個人事業主の場合、源泉徴収税額と支払調書の金額が一致しているか

記載や入力ミスの場合は修正をすればいいのですが、貯金残高と預金出納帳の金額に相違がある場合は、下記の点も確認してください。

- 今年度の期首残高が異なっていないか

- 金融機関の日付・金額と預金出納帳の日付・金額が異なっていないか

- 金融機関側で処理済みとなっているものが、預金出納帳で仕訳されていない取引がないか

確認作業は大変かもしれませんが、受理してもらうためには数字を合わせる必要があるため、1つひとつ間違えていないか確認していきましょう。

6. 貸借対照表を活用して企業の財務状況を分析しよう

今回は、貸借対照表の教示ルールや基本的な分析方法について解説しました。

貸借対照表というのは、ある一定時点における企業の保有資産や資金調達の状況を一覧で表示した表です。また、経営者だけでなく税務署や株主などの第三者が企業の財務状況を知る手掛かりにもなるため、正確に作成することが求められます。

そのためには、日々の正確な記帳がポイントになります。しかし、仕訳や転記などが手作業の場合は、記載漏れや数字の間違いなどが起こりやすいでしょう。その結果、貸借対照表の数字が合わなくなってしまうため、スムーズかつ業務負担を減らすためにも会計ソフトの導入を検討してみることをおすすめします。

そのうえで、貸借対照表の分析方法を押さえ、企業の財務状況の把握に活用しましょう。

関連記事:当期純利益と貸借対照表の関係とは?活用方法も解説

関連記事:【図解】貸借対照表(バランスシート)の読み方・見方|ビジネスノート

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27