財務分析とは?指標と分析のやり方を解説

更新日: 2024.1.15

公開日: 2022.10.20

MEGURO

財務分析とは、財務諸表に表示されたさまざまな項目を使って企業の状況を分析することをいいます。収益性や安全性、生産性、効率性、成長性など、複数の観点から企業の詳しい分析を行いましょう。

本記事では財務分析の方法や種類について解説いたします。

86個の勘定科目と仕訳例をまとめて解説

「経理担当になってまだ日が浅く、会計知識をしっかりつけたい!」

「会計の基礎知識である勘定科目や仕訳がそもそもわからない」

「毎回ネットや本で調べていると時間がかかって困る」

などなど会計の理解を深める際に前提の基礎知識となる勘定科目や仕訳がよくわからない方もいらっしゃるでしょう。

そこで当サイトでは、勘定科目や仕訳に関する基本知識と各科目ごとの仕訳例を網羅的にまとめた資料を無料で配布しております。 会計の理解を深めたい方には必須の知識となりますので、ぜひ資料をダウンロードしてご覧ください。

1. 財務分析とは?財務分析の指標と用語の一覧も紹介

財務分析では、貸借対照表や損益計算書を用いて分析します。ここでは、各表について解説します。

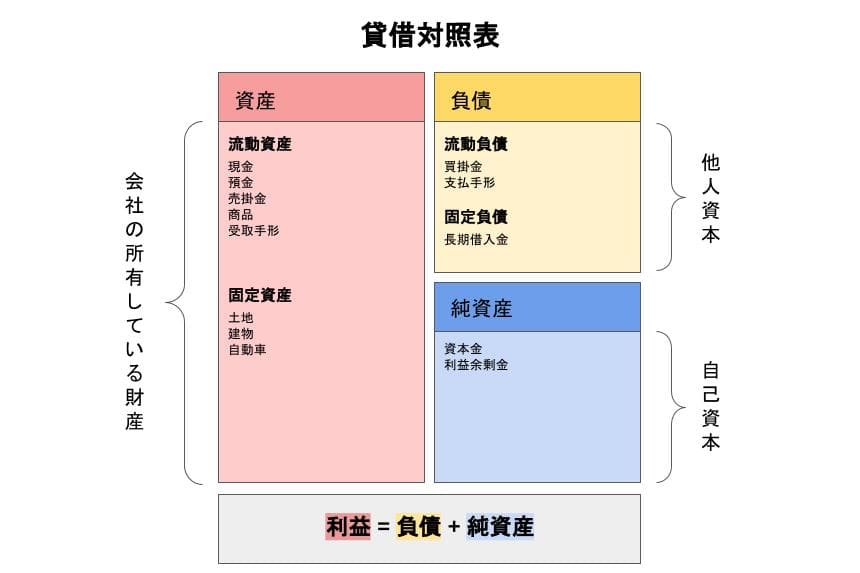

1-1. 貸借対照表(B/S)

貸借対照表とは、会社が保有する資産や資本をまとめた表のことです。会社が持っている財産と、財産を保有するもととなった資本が記載されます。会社の資産と負債のバランスがわかるため「バランスシート」とも呼ばれています。

詳しくは下記の記事と表をご確認ください。

関連記事:貸借対照表(バランスシート)とは?読み方・作り方をわかりやすく解説

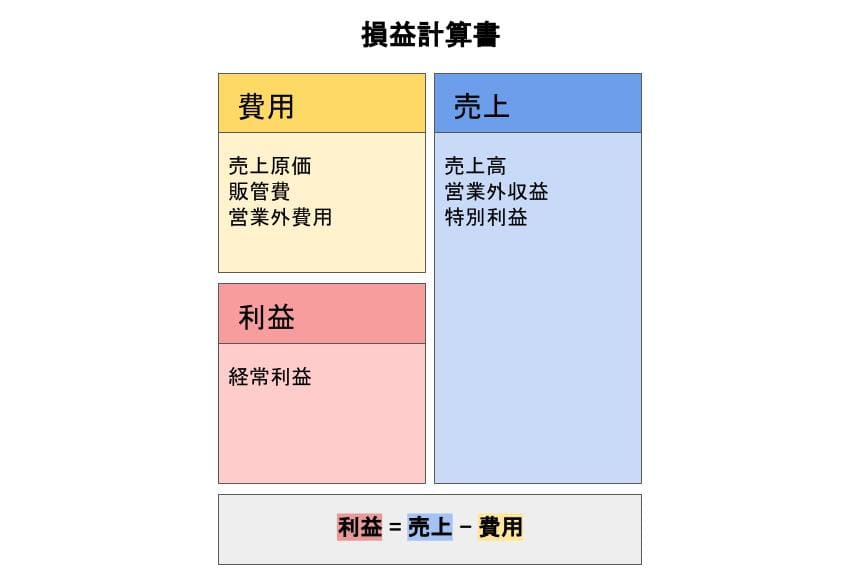

1-2. 損益計算書 (P/L)

損益計算書とは、一定期間における会社の利益をまとめた表を指します。売上や費用をまとめて記載し、足し引きすることで、経常利益を算出できます。表の中で複数回の計算があるためややこしく見えますが「売上と費用で同じ項目は足す、異なる項目は引くことで、利益がわかる」と覚えれば簡単です。

1-3. 財務分析の指標

企業が作成する貸借対照表や損益計算書といった財務諸表を活用すれば、財務状態を詳しく分析することが可能です。

企業がおこなう財務分析は大きく以下の5つに分けられます。

- 収益性分析

- 安全性分析

- 生産性分析

- 効率性分析

- 成長性分析

それぞれの財務分析の具体的な方法についてチェックしていきましょう。

2. 収益性分析

収益性分析とは、その企業が資本を使ってどれだけ収益を上げられるかを調べることをいいます。資本によって効率よく利益が出ているかを調べる収益性分析の手法には、以下のようなものがあります。

2-1. 総資本利益率(ROA)

総資本利益率とは、総資本からどれだけ利益を生み出したのかを示す指標です。

当期純利益÷総資本×100という計算で求められます。総資本には自己資本の他、他人資本である負債も含めて計算します。

2-2. 自己資本利益率(ROE)

自己資本をもとにどれだけの利益を生み出したのかを調べる計算式もあります。

当期純利益÷自己資本×100という計算式によって求められます。当期純利益は費用や税金を差し引いた最終的な利益です。自己資本利益率が高いほど株主へのリターンが多くなるということになります。

2-3. 売上高総利益率(粗利率)

売上高総利益率は収益性分析のなかでも最も多く使われる計算方法です。売上高に対する売上総利益の割合を示す指標で、売上総利益÷売上高×100という数値で求められます。

売上高総利益率を調べるときには、数年分を分析するのが効果的です。前年より数値が落ちている場合には、仕入れや製造の原価が上がっているか、または販売単価が下落している可能性があります。

2-4. 売上高営業利益率

企業の営業活動によって利益を得る力がどれだけあるかを示す指標が売上高営業利益率です。

売上高営業利益率は営業利益÷売上高×100の計算式で求めます。同業他社の売上高営業利益率と比較することで、どれだけ効率的に販売活動ができているかを確認できます。

2-5. 売上高経常利益率

売上高経常利益率とは、資金調達や資産運用といったさまざまな財務活動によってどれだけ利益を得られたかという指標です。売上高経常利益率を知ることで、企業の総合的な稼ぐ力を判断できます。

売上高経常利益率は経常利益÷売上高×100という計算で算出できます。

2-6. 売上高当期純利益率

売上高当期純利益率とは、とは売上に対して企業の最終的な利益がどれだけになるのかを示す指標のことです。当期純利益÷売上高×100という計算式で求められます。

経常利益に問題がないにも関わらず当期純利益が低いというときには、特別損益に問題が起きている可能性があります。

3. 安全性分析

安全性分析では、企業にどれだけの返済能力があるのかを調べられます。安全性分析の数値が高いほど、倒産リスクが低く安全な水準にあるといえます。

関連記事:安全性分析において重要な5つの指標をわかりやすく紹介

3-1. 流動比率

流動比率とは、1年以内に現金化できる資産が、1年以内に返済する負債をどれだけ上回るかという計算方法です。流動資産÷流動負債×100という計算によって求めることができ、短期の支払い能力を把握できます。

3-2. 当座比率

当座比率は流動比率よりも短いスパンでの支払い能力を見る指標です。当座資産÷流動負債×100という計算によって求められます。

4. 生産性分析

企業の生産性を財務諸表から分析する方法も数多く考えられます。具体的には、以下のような方法で生産性を分析します。

4-1. 付加価値労働生産性

労働生産性は付加価値÷従業員数という計算によって求めることができます。少ない人件費で多くの利益を計上できる企業ほど生産性が高いということになります。

4-2. 物的労働生産性

従業員数に対する生産性の割合は、生産量÷従業員数という計算で求められます。

4-3. 資本生産性

資本生産性は付加価値÷総資本×100という計算で求められます。企業が投資した資本に対し、どれだけの付加価値が得られたかをチェックできます。

5. 効率性分析

効率性分析とは企業がどれだけ効率よく売上を伸ばしているかをチェックする財務分析の手法で、活動性分析とも呼ばれます。

効率性分析には以下のようなものがあります。それぞれ、数値が高いほど効率性が良好ということになります。

関連記事:効率性分析における4つの指標や生産性分析との違いを解説

5-1. 総資産回転率

総資産回転率とは、総資産が売上高として何回転したのかを示す指標で、売上高÷総資産という計算式で求められます。この数字が多いほど、効率的に売上高を生み出しているということになります。

5-2. 固定資産回転率

企業の固定資産を活用してどれだけの売上が得られているかという指標です。売上高÷固定資産という計算式で求めることができます。

5-3. 仕入債務回転率

仕入債務が何日分あるのかを計算で求めることもできます。仕入債務回転率は売上原価÷仕入債務という計算式で求めます。数値が低い場合には、支払いに時間がかかりすぎている可能性が考えられます。

5-4. 棚卸資産回転率

商品や製品の販売における回転率を計算する分析方法もあります。この分析では、棚卸資産の運用の効率についてチェックすることができます。

棚卸資産回転率は売上高÷棚卸資産という計算式で求められます。数値が低いときには在庫過多が起きている可能性があるので対策が必要です。逆に、数値が高い場合には需要に対して供給のバランスが悪くなっている可能性が考えられます。

6. 成長性分析

成長性分析とは、企業がどれだけ成長しているのか、今後どれだけ成長するのかといったポイントを判断するための分析方法です。それぞれの比率の数値が高いほど成長率も高いということになります。

6-1. 売上高伸び率

売上高伸び率とは、前期から今期までの間に売上がどれだけ伸びたかを示す指標です。

売上高伸び率を算出するにはまず、当期売上高から前期売上高を差し引きます。この数値を前期売上高×100で割った数値が売上高伸び率(%)ということになります。

6-2. 経常利益伸び率

前期から今期までの間に経常利益がどれだけ伸びたかの指標を経常利益伸び率と呼びます。経常利益伸び率を計算するためにはまず、当期経常利益から前期経常利益を差し引きます。この数値を前期経常利益×100で割ることで、経常利益伸び率(%)が算出できます。

6-3. 売上高研究開発比率

売上高に対して研究開発費がどれだけの割合あるかを調べる分析方法もあります。売上高研究開発比率(%)は、研究開発費÷売上高×100という計算式で求められます。

7. 過去の財務諸表との比較や同業他社との比較も有効

財務分析には、ご紹介したものの他にもさまざまな指標があります。単一の指標を分析するのではなく、複数の分析方法を取り入れてさまざまな観点から企業の財務状況をチェックすることが大切です。また、過去の財務諸表との比較や同業他社との比較も有効です。

総合的な財務分析をおこない、企業の将来の予測に役立てていきましょう。

86個の勘定科目と仕訳例をまとめて解説

「経理担当になってまだ日が浅く、会計知識をしっかりつけたい!」

「会計の基礎知識である勘定科目や仕訳がそもそもわからない」

「毎回ネットや本で調べていると時間がかかって困る」

などなど会計の理解を深める際に前提の基礎知識となる勘定科目や仕訳がよくわからない方もいらっしゃるでしょう。

そこで当サイトでは、勘定科目や仕訳に関する基本知識と各科目ごとの仕訳例を網羅的にまとめた資料を無料で配布しております。 会計の理解を深めたい方には必須の知識となりますので、ぜひ資料をダウンロードしてご覧ください。

HR NOTEのライター、総合求人サイトとシニア向け情報メディアの立ち上げを経て、現在はjinjer blogの運営に携わっています。 事業視点から、バックオフィスの重要性を啓蒙するコンテンツを作っています。 保有資格:ファイナンシャル・プランニング技能士(3級)

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04