支払利息割引料とは?仕訳例を交えてわかりやすく解説

更新日: 2024.5.8 公開日: 2022.10.13 jinjer Blog 編集部

支払利息割引料(利子割引料)は「営業外費用」に含まれる勘定科目の一つで、金融機関の利息の支払いや、手形割引の割引料などが当てはまります。

当座借越や手形割引、前払利息の振り替えなどの会計処理で、「支払利息割引料」の勘定科目が使われてきました。

この記事では、支払利息割引料の定義や支払利息との違い、支払利息割引料に仕訳するときの注意点について具体例を交えながら解説します。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 支払利息割引料とは?

支払利息割引料とは、金融機関からの借入金の利息や、手形割引をおこなったときの利息(割引料)を処理するための勘定科目です。支払利息割引料ではなく、「利子割引料」や「支払利息及び割引料」と呼ばれる場合もあります。

「金融商品に係る会計基準」が改正され、支払利息割引料の勘定科目を使う機会は減っているものの、支払利息割引料の定義や内容について確認しておきましょう。

1-1. 支払利息は金融機関からの借入金の利息のこと

そもそも支払利息とは、金融機関のローンや借り入れを利用したときの利息を表す勘定科目です。また、融資を受けるときの信用保証料も支払利息として計上できます。

支払利息を計上するのは借入金を返済するタイミングです。ただし、信用保証料を一括で支払ったケースなど、来季以降の利息を前払いした場合は、支払利息ではなく一旦「前払利息」「前払費用」として計上します。

1-2. 支払利息割引料は支払利息や手形割引を処理するための勘定科目

支払利息割引料とは、一言でいえば「支払利息」と手形割引を利用したときの利息(割引料)を一つにまとめた勘定科目です。手形割引とは、受け取った手形を満期日以前に譲渡し、現金化することを意味します。

“手形割引は、手形の所持人が満期前に第三者に手形を譲渡し、その対価として譲渡の日以後満期に至るまでの金利相当額(割引料と呼ばれる。)を手形額面金額から差し引いた金額を受け取る取引である。手形を譲り受けた金融機関は、満期日まで所持し手形債務者から手形代金を取り立てることもできるし、また、満期前に当該手形を他の金融機関に譲渡(再割引という。)して、資金を回収することもできる。”

[引用]金融商品会計に関する実務指針|日本公認会計士協会

手形割引をおこなう場合、満期日までの日数に応じた利息(割引料)の支払いが必要です。手形割引の割引料は、個人や法人を問わず、これまで「支払利息割引料」として処理されてきました。現在では支払利息割引料を「支払利息」と「手形売却損」に分け、個別に計上することが一般的です。

2. 支払利息割引料の仕訳例

「金融商品に係る会計基準」が改正された結果、支払利息割引料の勘定科目は会計実務上あまり使われなくなりました。当座借越や手形割引、前払利息の振り替えなどの会計処理で、支払利息割引料の勘定科目を使うことは可能です。

支払利息割引料の仕訳例として、以下3点を紹介します。

・当座借越の利息を支払うケース

・手形を割り引いて現金化するケース

・来期の前払利息を振り替えるケース

2-1. 当座借越の利息を支払うケース

当座借越とは、当座預金口座の残高が不足した際、自動で差額分の金額の小切手を振り出すサービスです。

当座借越を利用する場合、振り出した金額に応じた利息を後払いする必要があります。例えば、当座貸越の利息として10万円を後払いした場合、仕訳は以下の通りです。

借方 支払利息割引料 100,000円 / 貸方 当座預金 100,000円

(支払利息)

2-2. 手形を割り引いて現金化するケース

手形割引を利用する場合、現金化した手形の満期日までの日数に応じ、所定の割引手数料を支払う必要があります。

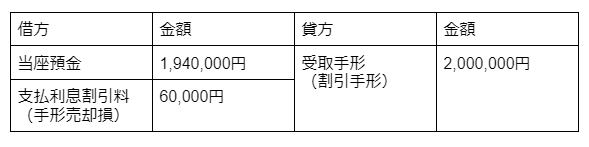

ここでは手形割引を利用し、200万円分の手形を現金化したケースを考えてみましょう。手形割引の手数料として、6万円を支払ったものとします。借方には手形割引の入金先の「当座預金」と手数料の「支払利息割引料(手形売却損)」を記入し、貸方には「受取手形」または「割引手形」と記入します。

この場合の仕訳処理は以下の通りです。

2-3. 来期の前払利息を振り替えるケース

銀行融資の信用保証料など、来季以降の支払利息を一括で計上した場合は、一旦「前払利息」「前払費用」として処理します。その後、前払利息の一部を支払った場合、支払利息を「支払利息割引料」の勘定科目で計上できます。

例えば、10万円の信用保証料のうち、4万円を期中に支払った場合、仕訳処理は以下の通りです。

借方 前払利息 40,000円 / 貸方 支払利息割引料 40,000円

(前払費用)

当座借越の利息を支払うケースや、手形を割り引いて現金化するケースと違い、前払費用と振り替えた支払利息割引料を貸方に計上するのがポイントです。

3. 支払利息割引料に仕訳するときの注意点

支払利息割引料の仕訳処理をおこなうときの注意点は2つあります。前述の通り、現在は会計実務上、支払利息割引料ではなく「支払利息」と「手形売却損」の勘定科目に仕訳することが一般的です。

また、社債権者に支払う利息は、支払利息や支払利息割引料ではなく、「社債利息」として計上する必要があります。

3-1. 実務上は「支払利息」と「手形売却損」に分けて計上することが一般的

支払利息割引料は、ローンや借入金などの利息と、手形割引の割引料の2つの費用を合わせた勘定科目です。現在は支払利息割引料ではなく、借り入れの際の利息は「支払利息」、手形割引の割引料は「手形売却損」と、2つに分けて処理するのが一般的です。

また、「金融商品に係る会計基準」が改正され、手形割引についての考え方が変化したことも影響しています。手形割引は手形の売却や譲渡として解釈されるため、支払利息割引料ではなく「手形売却損」または「手形譲渡損」の勘定科目が使われるようになりました。

3-2. 社債権者に支払う利息は「支払利息」ではなく「社債利息」で計上する

支払利息割引料の仕訳のもう一つの注意点として、社債を発行したときの利息の取り扱いが挙げられます。

社債権者に支払う利息は、借入金の利息と見かけ上似ていますが、「支払利息割引料(支払利息)」ではなく「社債利息」として計上する必要があります。「財務諸表等の用語、様式及び作成方法に関する規則」では、以下のように記載されています。

“(営業外費用の表示方法)

第九十三条 営業外費用に属する費用は、支払利息、社債利息、社債発行費償却、創立費償却、開業費償却、貸倒引当金繰入額又は貸倒損失(第八十七条の規定により販売費として記載されるものを除く。)、有価証券売却損その他の項目の区分に従い、当該費用を示す名称を付した科目をもつて掲記しなければならない。”

[引用]財務諸表等の用語、様式及び作成方法に関する規則 | e-Gov法令検索

4. 「支払利息割引料」に当てはまる費用や仕訳方法を確認しよう

支払利息割引料とは、金融機関の借入金に対する利息(支払利息)や、手形割引の際の割引料を計上するための勘定科目です。

「金融商品に係る会計基準」が改正されたため、支払利息割引料は現在の企業会計ではあまり使われていません。融資や借り入れ、手形割引を利用する場合は、「支払利息」と「手形売却損」に分けて計上することが一般的です。

支払利息割引料の定義や当てはまる費用について知り、正しい会計方法を選択しましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

仕訳の関連記事

-

交際費の控除対象外消費税の計算方法や仕訳をわかりやすく解説

経費管理公開日:2024.03.18更新日:2025.06.25

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

会計 の関連記事

-

レンタカーの経費、ガソリン代、保険料の勘定科目と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

接待ゴルフの費用は経費になる?判断基準と仕訳方法を解説

経費管理公開日:2023.05.16更新日:2024.05.08

-

立替精算とは?精算方法や仕訳を解説

経費管理公開日:2023.05.15更新日:2024.05.08