所得税徴収高計算書とは?書き方・記入例・0円の提出方法まで解説

所得税徴収高計算書は、源泉徴収義務者である事業主が源泉徴収した所得税および復興特別所得税を納付する際に使用する納付書です。給与の支払いがある事業者は作成・提出義務を負い、誤りや遅延は不納付加算税や延滞税といったペナルティにつながります。

本記事では、所得税徴収高計算書の基本概念から種類、書き方の記入例、提出期限・方法、0円のときの対応まで、実務で必要な情報を網羅的に解説します。

関連記事:所得税とは?納税方法や確定申告が必要な人・不要な人について解説

目次

毎月の給与計算、特に所得税や住民税の計算は複雑で、法改正も発生するため「本当にこれで合っているだろうか…」と不安に感じる瞬間は少なくないはずです。

徴収や納付の遅延は、延滞税の発生や従業員との信頼関係にも影響しかねません。

当サイトでは、こうした不安を解消し、自信を持って業務を遂行するためのポイントを解説した資料を配布しています。

▼この資料でわかること

-

間違いやすい所得税・住民税計算の具体的な注意点

-

源泉徴収税額表の正しい見方と、年税額の算出プロセス

-

給与計算システム導入による、法改正への自動対応と業務効率化の実現方法

毎年のように改訂が入る税額表の確認や、複雑な年間スケジュールの管理にも役立つ資料になっていますので、ぜひこちらから資料をダウンロードの上、お役立てください。

1. 所得税徴収高計算書とは

所得税徴収高計算書(源泉所得税納付書)とは、事業主が従業員や外部業者などに報酬を支払う際に源泉徴収した所得税・復興特別所得税を税務署に納付するための書類です。

事業主は報酬を支払う都度、支払金額に対応する所得税を差し引いて徴収する義務(源泉徴収義務)を負います。復興特別所得税は、令和19年12月31日まで徴収が必要です。

徴収した税額を翌月10日までに税務署へ納付するときに、この計算書を納付書として使用します。

所得税徴収高計算書は、通常、毎年12月頃に税務署から郵送されます。紛失した場合は税務署の窓口や一部の金融機関で入手できますが、在庫がない場合もあるため、事前に電話で確認するとよいでしょう。

2. 所得税徴収高計算書の種類

所得税徴収高計算書は対象となる所得の種類に応じて全9種類に分類されます。実務上は次の2種類の使用頻度が高いです。

- 給与所得・退職所得等の所得税徴収高計算書

- 報酬・料金等の所得税徴収高計算書

残り7種類は、特定業種・特定取引に限定されます。使用頻度の高い2種類を中心に解説します。

2-1. 給与所得・退職所得等の所得税徴収高計算書

給与所得・退職所得等の所得税徴収高計算書は、従業員への給与・退職手当、または税理士・弁護士など特定資格者への報酬から源泉徴収した際に使用します。本書類は、さらに次の2種類に区分されます。

|

種類 |

適用条件 |

|

一般用 |

納期の特例を受けていない事業者(毎月納付) |

|

納期特例用 |

納期の特例が承認された事業者(半年に1回納付) |

納期の特例とは、給与の支払人員が常時10人未満の事業者を対象に、源泉所得税の納付を年2回にまとめられる制度です。税務署へ申請書を提出し承認されると、1〜6月分は7月10日、7〜12月分は翌年1月20日が納付期限になります。

参考:給与所得・退職所得等の所得税徴収高計算書(一般用)の様式及び記載要領|国税庁

参考:給与所得・退職所得等の所得税徴収高計算書(納期特例分)の様式及び記載要領|国税庁

2-2. 報酬・料金等の所得税徴収高計算書

報酬・料金等の所得税徴収高計算書は、フリーランスや個人事業主など個人への報酬・料金から源泉徴収した際に使用します。

原稿料・デザイン料・翻訳料・講演料・プロスポーツ選手への報酬・ホステス報酬など、幅広い種類の報酬が対象です。対象となる報酬の種類ごとにコードが定められており、該当するコードを選択して記入します。

なお、原稿料・デザイン料・講演料などは、納期の特例の承認を受けている事業者であっても特例の対象外です。これらに対する源泉所得税は、報酬を支払った翌月10日までに原則どおり納付・提出しなければなりません。

参考:報酬・料金等の所得税徴収高計算書の様式及び記載要領|国税庁

参考:納付書の記載のしかた(報酬・料金等の所得税徴収高計算書)|国税庁

2-3. そのほかの7種類

そのほかの7種類は特定の取引や所得に対応するものです。各書類を簡単に紹介します。

- 非居住者・外国法人の所得についての所得税徴収高計算書:外国居住者や外国法人への支払いに対して源泉徴収した際に使用

- 利子等の所得税徴収高計算書:預貯金の利子や投資信託の収益分配等に対して源泉徴収した際に使用

- 配当等の所得税徴収高計算書:株式の配当(投資信託の分配を除く)に対して源泉徴収した際に使用

- 定期積金の給付補てん金等の所得税徴収高計算書:定期積金の給付補てん金・懸賞金付預貯金の懸賞金等に対して源泉徴収した際に使用

- 割引債の償還金に係る差益金額の所得税徴収高計算書:割引債・特定割引債等の償還金を支払った際に使用

- 償還差益の所得税徴収高計算書:租税特別措置法に規定する割引債の償還差益に対して源泉徴収した際に使用

- 上場株式等の源泉徴収選択口座内調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書:特定口座内の上場株式譲渡・配当等に対して源泉徴収した際に使用(主に証券会社)

3. 所得税徴収高計算書の書き方と記入例

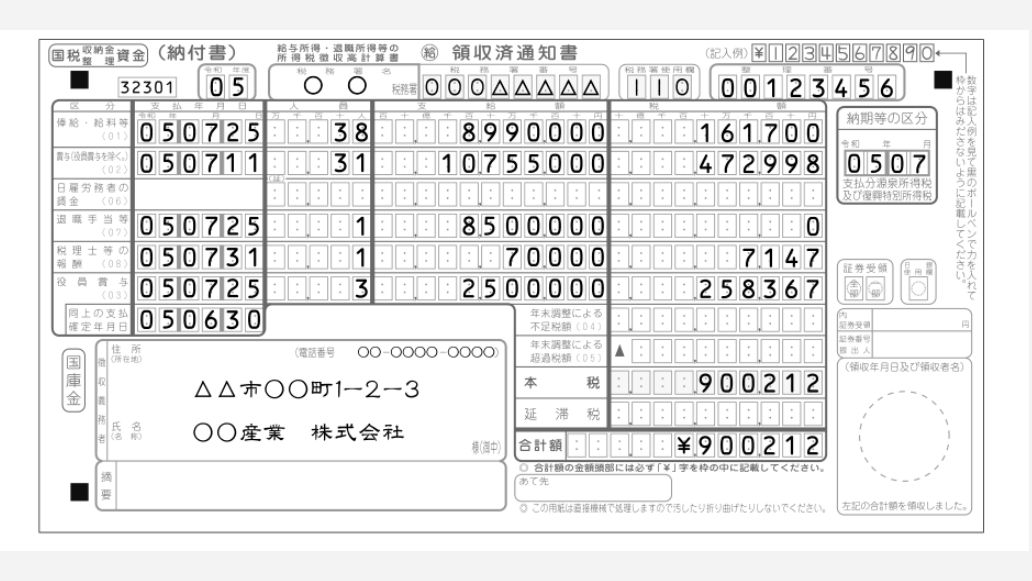

ここでは最もよく使われる「給与所得・退職所得等の所得税徴収高計算書(一般用)」の書き方を記入例を用いて解説します。納期の特例の適用を受けている場合は様式が異なるため、必ず自社に合った様式を使用しましょう。

所得税徴収高計算書は複写式のため、黒のボールペンではっきりと記入しましょう。金額を書き誤った場合は、新しい用紙への書き直しが必要です。

3-1. 書類上部の基本情報欄を記入する

まず、書類の上部にある以下の基本情報欄を記入します。ただ、税務署から送付された納付書には「税務署名」「整理番号」があらかじめ印字されている場合があります。その場合は記入不要です。

|

記入欄 |

記入内容・注意点 |

|

年度 |

納付日が属する会計年度(4月1日〜翌年3月31日)を2桁で記入。例:令和8年度→「08」 |

|

税務署名 |

所轄の税務署名を記入。隣の「税務署番号」欄は記入不要。 |

|

整理番号 |

税務署から付与された8桁の番号を記入。(令和8年以降は13桁のお問合せ番号に変更予定) |

|

納期等の区分 |

給与等を支払った年月を記入。(例:令和8年12月→「0812」) |

|

徴収義務者 |

事業主の住所・氏名(法人は所在地・名称)を記入。 |

3-2. 6つの区分ごとに支払内容を記入する

書類の中央部には「俸給・給料等」「賞与」「日雇労務者の賃金」「退職手当等」「税理士等の報酬」「役員賞与」の6区分があります。各区分に該当する支払がある場合のみ、「支払年月日」「人員」「支給額」「税額」の4項目を記入します。

俸給・給料等

通常の給与・俸給・賃金のほか、財産形成給付金のうち給与とみなされるものも含めて記入します。「人員」欄には、給与を支給した実人員数を記入します。納期の特例を受けている場合は、実人員の合計数(例:5人に6ヵ月分支払った場合は「30」)を記入します。

賞与

従業員に支払った賞与を記入します。役員に対して支払った賞与はこの欄には含めず、「役員賞与」欄に記入します。使用人兼務役員への使用人職務分の賞与はこの欄に含めます。

日雇労務者の賃金

日雇労務者への賃金を記入します。「人員」欄には日雇労務者の延べ人数を、「税額」欄には「給与所得の源泉徴収税額表(日額表)丙欄」を適用して源泉徴収した金額を記入します。

退職手当等

退職手当のほか、一時恩給など退職手当等と同等とされる一時金の金額も含めて記入します。同年に2ヵ所以上から退職手当を受けた従業員がいる場合は「摘要」欄にその人数・支給額・税額を記載します。

税理士等の報酬

弁護士・公認会計士・司法書士などへの報酬金額を記入します。司法書士・土地家屋調査士・海事代理士への報酬は、摘要欄に「司」と表示したうえで、その人員・支給額・税額を別途記載する必要があります。

役員賞与

法人税法第2条第15号に規定する役員への賞与を記入します。

同上の支払確定年月日

支払いが確定した年月日を記入します。支払確定後1年を経過しても未払いとなっている役員賞与の源泉所得税を納付する場合、「支払年月日」欄への記載は不要ですが、支払確定年月日を「摘要」欄に記載します。

3-3. 合計欄・納付額を記入する

6区分の記入の後、書類下部の合計欄を記入します。各記入欄の記入内容と注意点は次の表のとおりです。

|

記入欄 |

記入内容・注意点 |

|

本税 |

6区分の税額をすべて合算した金額を記入します。 |

|

年末調整による不足税額 |

年末調整の結果、不足額を徴収した場合に記入します。 |

|

年末調整による超過税額 |

年末調整の結果、超過額を還付した場合に記入します。本税から差し引いた残額が納付額となります。 |

|

合計額 |

本税(±年末調整額)の合計です。「¥」を付けて記入します。「本税」と同額になるのが通常です。 ※なお、納付が期限に遅れた場合は、延滞税が発生するため加算します。 |

4. 所得税徴収高計算書の提出期限

所得税徴収高計算書の提出期限、期限を過ぎたときの罰則と記載ミスがあった場合の対応法を解説します。

4-1. 納付期限の原則は翌月10日まで

源泉徴収した所得税及び復興特別所得税の納付期限は、報酬を支払った月の翌月10日です。所得税徴収高計算書の提出期限も同様に翌月10日です。

源泉所得税の納付を年2回にまとめられる納期の特例が承認されている場合は、次の期限が適用されます。

|

徴収期間 |

納付期限 |

|

1月〜6月分 |

7月10日 |

|

7月〜12月分 |

翌年1月20日 |

なお、期限日が土曜日、日曜日、国民の祝日・休日にあたる場合は、その翌営業日が期限です。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

4-2. 納付忘れなどで期限を過ぎたときの罰則

源泉所得税を期限内に納付しなかった場合、次のペナルティが発生します。

- 不納付加算税:本来納付すべき税額の10%、自主的に納付した場合は5%に軽減

- 延滞税:法定納期限の翌日から実際の納付日まで日割り計算で発生

ただし、不納付加算税は納付期限から1ヵ月以内に自主的に納付し、かつ過去1年間に源泉所得税の納付遅延がない場合は免除です。なお、加算税の金額が5,000円未満の場合も課税されません。延滞税も、延滞税の計算結果が1,000円未満の場合は課税されません。

ペナルティを避けるために、通常翌月10日、納期の特例の場合は7月10日と翌年1月20日の納期限として、社内スケジュールに登録しておきましょう。

関連記事:不納付加算税とは?課される要件や計算方法、免除されるケースを解説

関連記事:追徴課税とは?各税金の計算方法や対象期間、払えない場合の対応も紹介

5. 所得税徴収高計算書の入手・納付方法

所得税徴収高計算書は、単なる報告書類ではなく、税金を納めるための「納付書」としての役割を兼ねています。

ここでは、書類の入手方法から、紙の納付書を用いた窓口での手続き、利便性の高いe-Taxを活用したオンライン納付の3つを解説します。

5-1. 所得税徴収高計算書はどこでもらえる?

所得税徴収高計算書の入手方法は種類によって異なります。給与所得・退職所得等の所得税徴収高計算書(一般用)は、「給与支払事務所等の開設届」を提出している事業者に対して、毎年12月頃に税務署から1年分をまとめた冊子が郵送されます。

そのほかの所得税徴収高計算書(「報酬・料金等」や「非居住者」用など)は基本的に自動郵送されません。必要に応じて所轄の税務署へ連絡し、郵送してもらうか窓口で直接入手しましょう。

紛失した場合や手元にない場合も、次の場所で再入手が可能です。

- 所轄の税務署の窓口

- 金融機関(銀行・信用金庫など)の窓口

ただし、金融機関の窓口には在庫がなかったり、「報酬・料金等」などの特殊な様式は置いていなかったりする場合もあります。その際は、所轄の税務署に問い合わせるとよいでしょう。

なお、e-Tax利用の場合は紙の書類は不要です。画面上で様式を選択して入力し送信・納付できます。

5-2. 紙の書類による納付

所得税徴収高計算書(納付書)は3枚綴りの複写式です。切り離さずに、次のいずれかの場所へ提出・納付します。

- 税務署窓口への直接持参

- 金融機関(銀行・信用金庫など)の窓口

- コンビニエンスストア(納税額が30万円以下の場合)

なお、コンビニエンスストアでの納付には、税務署から発行された「バーコード付納付書」またはe-Taxで作成した「納付用QRコード」が必要です。手書きの納付書では納付できません。

5-3. e-taxによる納付

e-Tax(国税電子申告・納税システム)を利用すれば、所得税徴収高計算書の作成から送信・納税までをオンラインで一括処理できます。

インターネットバンキングやダイレクト納付などのキャッシュレス納付にも対応しており、紙の書類が不要になるため業務効率化に有効です。

なお、所得税徴収高計算書の送信のみであれば、マイナンバーカードなどの電子証明書は不要なため、導入のハードルが低い点もメリットです。

6. 提出後に記載ミスが発覚したときの対応方法

所得税徴収高計算書の提出後に、記載ミスが発覚した場合は、速やかに所轄の税務署に連絡し対応方法を確認しましょう。記載ミスのパターン別に対応方法を解説します。

- 納付額は正しいが、記載内容(人数や支給額など)のみ誤っていた場合

窓口で提出した場合は、正しく書き直した新しい納付書を再提出します。その際、備考欄に訂正内容を朱書きし、納付済みの領収控え(コピー)を添付するのが一般的です。e-Taxの場合は、正しい内容で再送信するか、所轄税務署の指示を仰ぎましょう。

- 納付額が少なかった場合(過少納付)

差額を追加で納付します。その際、摘要欄に「〇月〇日提出分追加納付」と記載しておくと明確です。納付期限を過ぎている場合は不納付加算税や延滞税の発生の可能性があるため、気づいた時点で速やかに対応しましょう。

- 納付額が多かった場合(過大納付)

「源泉所得税及び復興特別所得税の誤納額還付請求書」を税務署へ提出して還付を受ける方法があります。誤納額が給与や賞与に係るものである場合は、還付請求の代わりに「誤納額充当届出書」の提出により、翌月以降の源泉税から差し引いて充当できます。実務上は、手続きが比較的簡便な「充当」を選択するのが一般的です。なお、還付請求の時効は納付日から5年のため、気づいた時点で速やかに手続きしましょう。

7. 所得税徴収高計算書の業務を効率化する方法

所得税徴収高計算書の作成や納付は、手書きや窓口納付では記入ミス・納付漏れといった人的エラーが発生しやすくなります。ここでは、給与計算システムの活用とe-Taxの利用による業務効率化の方法を解説します。

7-1. 給与計算システムによる自動作成・連携

給与計算システムの導入により、毎月の給与計算データをもとに所得税徴収高計算書を自動的に作成・出力できます。

手作業による転記ミスや計算誤りのリスクを大幅に低減でき、法改正が発生した際も税額表が自動更新されるため対応漏れを防げます。

7-2. e-Taxの活用による手間削減

e-Taxの活用により、計算書の紙への記入・金融機関や税務署の窓口への持参が不要になります。

給与計算システムとe-Taxの連携により、データ入力から申告・納付まで一元管理が可能です。電子帳簿保存法への対応も含め、バックオフィス業務全体のデジタル化につながるでしょう。

8. 所得税徴収高計算書に関する注意点

所得税徴収高計算書の作成・提出にあたっては、見落としやすいポイントがいくつかあります。ここでは実務上とくに注意すべき4つのポイントを解説します。

8-1. 納付額が0円のときの提出方法

計算の結果、納付税額が0円となる場合でも提出義務があります。「0円だから提出不要」と誤解される場合がありますが、金額の有無にかかわらず源泉徴収義務者はすべて提出しなければなりません。

0円の場合、税額欄に「0」または「0円」と記入のうえ期限内に提出します。ただし、納付税額が0円の計算書は銀行・郵便局などの金融機関では受理されません。所轄税務署へ直接持参か、郵送またはe-Taxで提出しましょう。

8-2. 総額にズレが生じる可能性がある

各区分の税額を手計算で集計する際、端数処理の方法や税額表の適用誤りにより、合計額にズレが生じる場合があります。記入後は各区分の税額を合算した金額と本税欄が一致しているか必ず確認しましょう。

8-3. 年末調整による超過税額がある場合の対応

年末調整によって過剰に徴収していた税額(超過税額)が生じた場合、翌月以降の源泉所得税から控除し精算します。控除しきれない場合は、税務署への還付請求が必要です。所得税徴収高計算書の「本税」欄には、充当後の差引納付額を記入します。

8-4. 令和8年から所得税徴収高計算書の様式が変更

令和8年9月以降、所得税徴収高計算書の様式が変更される予定です。主な変更点は次のとおりです。

- 整理番号(8桁)→「お問合せ番号」(13桁)に変更。税務署から送付される納付書にはあらかじめ印字される

- 納期等の区分欄に元号の記載が追加

- 徴収義務者欄に郵便番号・フリガナの記載が追加

- 様式サイズ:窓口配布分はA4三つ折り複写式からA4単票式に変更。ただし年末調整時期に郵送されるものは引き続き複写式

現行の様式は令和10年9月頃まで使用可能となる予定ですが、実務上の混乱を避けるため、変更内容を早めに社内で共有しましょう。

9. 所得税徴収高計算書は漏れや間違いのないよう記入しよう

所得税徴収高計算書は、源泉徴収義務者としての重要な法定書類です。対象所得の種類に合った様式を選択したうえで、各区分の人員・支給額・税額を正確に集計し、納期限を守って提出しましょう。

納付額が0円の場合でも提出義務があること、令和8年以降に様式変更が予定されていることにも注意が必要です。

給与計算システムとe-Taxの組み合わせにより、計算書の作成から電子申告・キャッシュレス納付まで一元化でき、記入ミスや提出漏れのリスクを最小化できます。バックオフィスの効率化のためにも積極的にシステム活用を検討しましょう。

関連記事:所得税の納付方法の種類や支払い期限・選び方を解説

関連記事:所得税納付書の入手方法は?所得税納付書の種類や提出方法・期限を解説

毎月の給与計算、特に所得税や住民税の計算は複雑で、法改正も発生するため「本当にこれで合っているだろうか…」と不安に感じる瞬間は少なくないはずです。

徴収や納付の遅延は、延滞税の発生や従業員との信頼関係にも影響しかねません。

当サイトでは、こうした不安を解消し、自信を持って業務を遂行するためのポイントを解説した資料を配布しています。

▼この資料でわかること

-

間違いやすい所得税・住民税計算の具体的な注意点

-

源泉徴収税額表の正しい見方と、年税額の算出プロセス

-

給与計算システム導入による、法改正への自動対応と業務効率化の実現方法

毎年のように改訂が入る税額表の確認や、複雑な年間スケジュールの管理にも役立つ資料になっていますので、ぜひこちらから資料をダウンロードの上、お役立てください。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

所得税の関連記事

-

所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

勤怠・給与計算公開日:2022.04.18更新日:2026.06.30

-

所得税における通勤手当の非課税ルール|上限を超える際の計算方法も紹介

勤怠・給与計算公開日:2022.03.27更新日:2026.04.27

-

所得税率の種類一覧|年収別早見表でわかる所得税の計算方法

勤怠・給与計算公開日:2022.03.24更新日:2026.07.31