所得税とは?源泉所得税との違いや計算・申告・納付方法をわかりやすく解説

更新日: 2026.4.27 公開日: 2022.3.13 jinjer Blog 編集部

所得税は、私たちの1年間の所得に対して課される、非常に身近な税金のひとつです。しかし、所得の種類や各種控除、税率の仕組みなどが関係するため、制度全体を正しく理解するのは決して簡単ではありません。

本記事では、所得税の基本的な仕組みをはじめ、源泉所得税との違い、実際の税額を求めるまでの具体的な計算手順について、順を追ってわかりやすく解説します。

あわせて、近年の税制改正によって注目されている「年収の壁」の見直しなど、現在の制度を理解するうえで押さえておきたい重要なポイントについても紹介します。

目次

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 所得税とは

まずは所得や所得税の考え方と、「申告所得税」「源泉所得税」の違いなどについて確認していきましょう。

1-1. 個人の所得に対して課される税金

所得税とは、個人が1年間(1月1日〜12月31日)に得た所得に対して課される国税です。ここでいう「所得」とは、単に受け取った収入そのものではなく、収入から必要経費などを差し引いた後の金額を指します。

日本の所得税は累進課税制度が採用されており、所得が多くなるほど税率が段階的に高くなる仕組みになっています。また、平成25年1月1日から令和19年12月31日までの期間は、東日本大震災からの復興を目的とした「復興特別所得税」が所得税に上乗せして課されており、所得税とあわせて納付する必要があります。

さらに、財務省が公表した「令和8年度税制改正大綱」では、令和9年1月から新たに「防衛特別所得税(所得税額の1%)」を創設する方針が示されています。家計の負担が急激に増加しないよう、復興特別所得税の税率を1%引き下げることも検討されています。

同時に、復興事業の安定的な実施に影響が出ないよう復興財源を確実に確保する観点から、復興特別所得税の課税期間を令和29年まで10年間延長する見込みです。これらの改正が実施された場合、所得税額に対して課される付加税の仕組みが変更される可能性があるので、今後の制度改正の動向を注視しておくことが重要です。

関連記事:所得税と住民税の違いは?高いのは?計算方法の違いについても解説

1-2. 「申告所得税」と「源泉所得税」の違い

所得税の納付方法には、大きく分けて「申告所得税」と「源泉所得税」の2種類があります。申告所得税とは、個人が1年間(1月1日〜12月31日)に得た所得を自ら計算し、確定申告によって税額を申告・納付する方式です。

一方、源泉所得税は、給与や報酬を支払う側(会社など)があらかじめ所得税を差し引き、その金額を国に納付する仕組みです。会社員やパート、アルバイトなどの給与から所得税が天引きされているのは、この源泉徴収制度によるものです。

なお、源泉所得税の徴収・納付義務は、給与や報酬を支払う事業者(源泉徴収義務者)に課されています。そのため、源泉徴収や納付が適切におこなわれていない場合には、給与や報酬を支払った事業者が責任を問われる可能性があるので注意しましょう。

関連記事:所得税が毎月変わる理由とは?源泉徴収や年末調整の仕組みも解説

1-3. 【2026年最新】所得税はいくらからかかる?

所得税は、収入があれば必ず課されるわけではありません。必要経費や各種控除の適用によって課税対象となる所得額が変わるため、「所得税がいくらからかかるか」は個人の状況によって異なります。ただし、一定の条件のもとで「所得税がいくらまでなら発生しないか」という目安を示すことは可能です。

令和7年度税制改正では、給与所得控除の最低保障額と基礎控除が引き上げられました。その結果、2025年分の所得税については、給与所得控除の最低保障額65万円と基礎控除95万円が適用されるので、給与収入が160万円以下であれば所得税は課されません。この基準は一般に「160万円の壁」とよばれています。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

さらに、令和8年度税制改正大綱では、給与所得控除の最低保障額と基礎控除を2年連続で引き上げる方針が示されています。これが実現されれば、2026年分の所得税では給与所得控除の最低保障額が74万円、基礎控除が104万円となり、給与収入178万円以下であれば所得税がかからない見込みです。これがいわゆる「178万円の壁」です。

ただし、令和8年度税制改正の内容は現時点で確定しているわけではありません。政府は2026年度税制改正に関する関連法案を閣議決定し、国会に提出したと報じられています。今後の審議や最終的な決定内容について、引き続き動向を確認しておくことが重要です。

参考:26年度税制改正法案を国会提出 所得税「年収の壁」178万円に|Yahoo!ニュース

関連記事:所得税は年収いくらから?年収160万円を超える場合や年末調整・確定申告の義務も解説!

関連記事:給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

2. 所得税の計算方法

所得税は、単に年収に税率を掛けて計算するわけではありません。収入から必要経費や各種控除を差し引いたうえで課税対象となる所得を算出し、その金額に応じた税率を適用して税額を計算します。

ここでは、所得税がどのような流れで計算されるのかを順を追って解説します。なお、損益通算や繰越控除など一部複雑な仕組みについては省いて説明をしています。

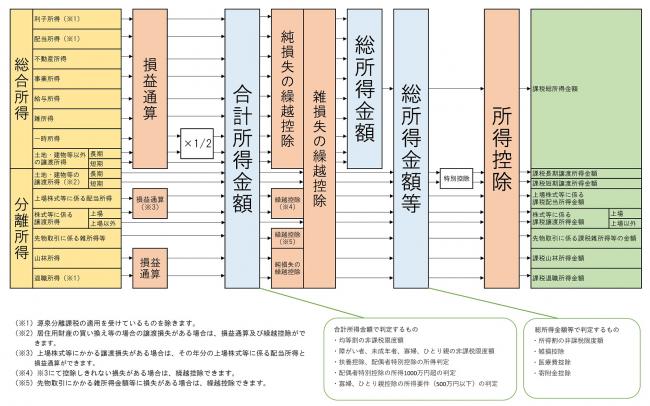

2-1. 各種所得を計算する

まずは、1年間(1月1日〜12月31日)の収入をもとに、それぞれの所得金額を計算します。所得税では、個人の所得を次の10種類に分類して取り扱います。

|

所得の種類 |

代表例 |

|

利子所得 |

預貯金や公社債の利子 |

|

配当所得 |

株式の配当金 |

|

不動産所得 |

地代、家賃、土地・建物の貸付けによる収入 |

|

事業所得 |

農業、漁業、製造業、小売業、サービス業、自由業などの事業による収入 |

|

給与所得 |

給与や賞与 |

|

退職所得 |

退職一時金 |

|

山林所得 |

山林の伐採や譲渡による収入 |

|

譲渡所得 |

土地、建物、株式、ゴルフ会員権などの資産の譲渡による収入 |

|

一時所得 |

懸賞の賞金、生命保険の満期金など一時的に得た収入 |

|

雑所得 |

原稿料、講演料、公的年金など |

所得の種類ごとに、所得金額の計算方法は異なります。一般的には、収入から必要経費を差し引いて所得金額を算出します。ただし、給与所得や退職所得などについては、必要経費の代わりに給与所得控除や退職所得控除を用いて所得金額を計算するなど、それぞれ定められた方法に従って計算します。

関連記事:賞与(ボーナス)から引かれる源泉所得税の計算方法をわかりやすく解説

関連記事:退職金にかかる税金は?計算方法や退職金控除についても解説

2-2. 所得控除を差し引き課税所得を計算する

次に、課税所得を計算します。原則として、各種の所得金額を合計した総所得金額等から所得控除を差し引き、課税所得金額を算出します。

所得控除は、16種類あります。

- 所得控除の種類

- 基礎控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除、ひとり親控除、寡婦控除、障害者控除、勤労学生控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、医療費控除、寄附金控除、雑損控除

関連記事:【2026年最新】所得控除16種類一覧|申告方法やよくあるミスも解説

関連記事:所得控除とは?控除の種類や所得控除を受ける方法を解説

2-3. 所得税率(累進税率)を掛け合わせて所得税を計算する

課税所得が計算できたら、総合課税の対象となる課税総所得金額(事業所得や不動産所得、給与所得、雑所得などの合計から所得控除を差し引いた金額)に対しては、累進税率(5%~45%)を適用して所得税額を計算します。ただし、すべての所得がこの累進税率の対象となるわけではありません。

株式や土地・建物の譲渡所得など、分離課税が適用される所得については、総合課税とは区分して税額を計算します。これらの課税所得では、一定の税率を乗じる比例税率が用いられるケースが多く、それぞれ個別に税額が計算されます。

また、山林所得については、長期間にわたって形成された所得が一時に実現することによる税負担の急増を緩和するため、「5分5乗方式」とよばれる特別な計算方法が採用されています。このように、所得税では所得の種類ごとに課税方法や税率が異なるので、それぞれのルールを正しく理解して計算することが重要です。

関連記事:所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

関連記事:所得税率の種類一覧|給与や賞与の所得税の計算方法も解説

2-4. 税額控除を差し引き基準所得税を計算する

次に、計算した所得税額から税額控除を差し引きます。税額控除とは、所得から差し引く所得控除とは異なり、計算された税額から直接差し引くことができる制度です。

代表的なものとしては、配当控除や住宅ローン控除(住宅借入金等特別控除)などが挙げられます。これらの税額控除を差し引いた後の所得税額は、基準所得税額とよばれ、この金額をもとに 復興特別所得税が計算されます。

なお、外国税額控除については他の税額控除とは扱いが異なり、基準所得税額をもとに復興特別所得税を計算した後に控除される点に注意が必要です。

2-5. 基準所得税に2.1%を掛けて復興特別所得税を計算する

基準所得税額に2.1%を乗じることで、復興特別所得税額を計算します。基準所得税額にこの復興特別所得税額を加算した金額が「所得税および復興特別所得税」として最終的に納付する税額となります。

所得税などの税金の計算は人為ミスが起きやすいため、ダブルチェックを忘れずにおこなったり、システムを導入したりするなど、極力ミスを減らす工夫が求められます。

当サイトでは、本章で解説した税金の計算方法や税金計算時に気を付けるべきポイントを解説した資料を無料で配布しております。

そのほかにも、住民税や所得税の違いなどの基礎知識もまとめてあるため、税金計算に関していつでも確認できる資料が気になるご担当者様は、こちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

2-6. 【具体例】所得税計算シミュレーション(年収500万円サラリーマン)

ここでは例として、年収500万円(令和7年分)の会社員の所得税を簡単にシミュレーションしてみます。給与収入が500万円の場合、給与所得控除は144万円です。給与所得は、次のように給与収入から給与所得控除を差し引いて算出します。

3,560,000円(給与所得) = 5,000,000円 − 1,440,000円

次に、課税所得(課税総所得金額)を求めるため、適用できる所得控除を計算します。今回は、次の所得控除を適用できるものとします。

- 基礎控除:68万円(合計所得金額356万円と仮定)

- 社会保険料控除:70万円(令和7年中に支払った金額)

これらの所得控除を差し引くと、課税所得は次のように計算できます。

2,180,000円(課税所得) = 3,560,000円 − 680,000円 − 700,000円

この課税所得に対して累進税率を適用すると、所得税額は次のように計算できます。ここでは、国税庁が公表している「所得税の速算表」を用いて計算します。

120,500円(所得税) = 2,180,000円 × 10% − 97,500円

今回は税額控除の適用がないものとすると、基準所得税額は120,500円となります。さらに、基準所得税額に対して復興特別所得税(2.1%)が加算されます。そのため、所得税および復興特別所得税の合計額は次のように計算できます。

123,000円(所得税および復興特別所得税) ≒ 120,500円 × 102.1%(100円未満切り捨て)

したがって、このケースで最終的に納める所得税および復興特別所得税は123,000円となります。

関連記事:【企業担当者向け】所得税計算の仕組みとは?源泉徴収・年末調整のポイントを徹底解説

2-7. 【補足】2024年に実施された定額減税とは?

2024年に実施された定額減税とは、所得税と住民税から一定額を差し引くことで、国民の税負担を軽減するために導入された制度です。物価高騰などによる家計負担の増加に対応し、可処分所得を増やすことを目的として実施されました。

この制度では、納税者本人だけでなく、同一生計配偶者や扶養親族についても減税の対象となり、対象者1人につき一定額が減税されます。減税額は次のとおりです。

- 所得税:対象者1人につき3万円

- 住民税:対象者1人につき1万円

つまり、本人に加えて配偶者や扶養している家族がいる場合は、その人数分だけ減税額が加算される仕組みです。例えば、夫婦と子ども2人の世帯の場合、減税額は次のように計算できます。

- 所得税:本人(3万円)+同一生計配偶者(3万円)+扶養親族2人(6万円)=12万円

- 住民税:本人(1万円)+同一生計配偶者(1万円)+扶養親族2人(2万円)=4万円

なお、この定額減税は物価高などによる生活負担の軽減を目的とした一時的な措置として実施されたものであり、恒久的な制度ではありません。そのため、同様の減税が今後も継続して実施されるかどうかは、経済状況や政府の政策判断によって決まる点に注意が必要です。

また、実際の減税は、給与所得者であれば給与からの源泉徴収税額の減額や年末調整などで反映され、自営業者などの場合は確定申告を通じて調整される仕組みとなっています。こうした手続きの違いも理解しておくと、制度の全体像をより把握しやすくなるでしょう。

参考:定額減税について|国税庁

参考:令和6年度及び令和7年度定額減税(住民税)|北区

関連記事:【2024年6月】定額減税とは?対象者や減税額・給付金をわかりやすく解説

2-8. 【補足】2026年には「給付付き税額控除」が実施される?

近年、日本では中低所得者層への支援策の一つとして、「給付付き税額控除(給付型税額控除)」の導入が議論されています。給付付き税額控除の大きな特徴は、税額控除によって所得税などの税額がゼロになるだけでなく、控除しきれなかった分については現金給付として受け取ることができる点にあります。

通常の税額控除は、納める税額の範囲内でしか控除を受けることができません。そのため、もともとの税額が少ない人ほど控除の恩恵を十分に受けにくいという側面があります。一方、給付付き税額控除では、控除額が税額を上回った場合でも、その差額が給付金として支払われます。この仕組みにより、税負担の小さい低所得者層に対しても実質的な支援が行き届きやすくなるでしょう。

ただし、日本では現時点で具体的な制度内容や導入時期は決まっていません。子育て世帯や中低所得世帯への支援策の一つとして検討が続けられており、今後の税制改正の議論の中で制度化される可能性もあります。そのため、今後の政策動向や税制改正の動きに引き続き注目していくことが大切です。

参考:給付付き税額控除、目的次第で4類型 日本は中低所得者の負担軽減へ|日本経済新聞

関連記事:給付付き税額控除とは?人事担当者が押さえるべき制度のポイントと実務への影響

3. 所得税を計算する際に押さえておきたいポイント

所得税を正しく計算するためには、単に収入額を把握するだけでなく、所得の種類や非課税の扱い、各種控除の適用条件などを理解しておくことが重要です。

これらを正確に整理することで、課税所得を適切に算出でき、税額の誤りや申告ミスを防ぐことにつながります。ここでは、所得税を計算する際に特に押さえておきたい基本的なポイントを解説します。

3-1. 所得の種類を正確に判定する

所得税を計算する際には、まず収入がどの所得区分に該当するのかを正確に判定することが重要です。所得区分を誤ると、課税所得や税額の計算結果が変わってしまう可能性があるため、収入の性質に応じて適切に分類しなければなりません。例えば、所得の種類判定で間違いやすいものとして、次のような例が挙げられます。

- 従業員が勤務先に預けた社内預金の利息:利子所得(役員の場合は雑所得)

- 退職者に支給される年金形式の退職金:雑所得(退職一時金として支給される場合は退職所得)

- ふるさと納税の返礼品:一時所得

- 株主の地位に基づいて受け取る株主優待:雑所得(配当所得に該当するものを除く)

- 還付加算金:雑所得

このように、同じ「収入」であっても、その発生原因や性質によって所得区分は異なります。正しい所得区分を理解しておくことが、適切な所得税計算をおこなううえで重要です。

3-2. 非課税所得は計算から除外する

所得税の計算では、すべての収入が課税対象になるわけではありません。法律により、一定の収入は非課税所得として扱われ、所得税の計算から除外されます。

例えば、電車やバスなどの公共交通機関を利用した通勤手当については、月15万円までが非課税とされています。そのため、源泉徴収や年末調整をおこなう際には、非課税限度額の範囲内であれば給与として課税計算に含めないよう注意が必要です。

また、家具や衣服など、生活に通常必要な動産を売却して得た所得についても、原則として所得税は課されません。ただし、1個あたりの時価が30万円を超える宝石や骨とう品などの譲渡による所得は課税対象となります。そのため、フリマサイトなどで不用品を売却する場合であっても、売却する物の内容や価額によっては課税対象となる可能性があるので、課税・非課税の判定には注意が必要です。

このような非課税所得を誤って課税所得に含めてしまうと、実際よりも税額が高く計算されてしまうおそれがあります。収入の中に非課税に該当するものが含まれていないかを確認し、課税対象となる所得と正しく区別することが重要です。

参考:No.2011 課税される所得と非課税所得|国税庁

参考:No.3105 譲渡所得の対象となる資産と課税方法|国税庁

関連記事:所得税における通勤手当の課税・非課税ルールとは?交通費のとの違いも解説

3-3. 所得控除の要件と控除額を正しく理解する

所得税の計算では、各種の所得控除を適用することで課税所得を減らし、結果として税負担を軽減できます。ただし、それぞれの所得控除には適用要件や控除額の上限が定められているため、内容を正しく理解しておくことが重要です。

例えば、配偶者控除は納税者本人の所得状況だけでなく、配偶者の所得金額によって適用の可否や控除額が変わります。配偶者の所得が一定額以下であれば配偶者控除が適用されますが、所得が一定額を超える場合でも配偶者特別控除が適用される可能性があります。

参考:No.1191 配偶者控除|国税庁

参考:No.1195 配偶者特別控除|国税庁

また、生命保険料控除については、契約の時期によって旧契約と新契約に区分されており、それぞれ控除額の上限や計算方法が異なります。さらに、生命保険料控除は「一般生命保険料」「介護医療保険料」「個人年金保険料」といった区分ごとに控除額が計算されるので、制度の仕組みを正しく理解しておくことが重要です。

控除の判定を誤ると、本来よりも税額が多くなったり、逆に控除を過大に適用してしまったりする可能性があります。そのため、各所得控除の要件や計算方法を正しく確認したうえで、該当する控除を漏れなく適用することが大切です。

関連記事:配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

4. 所得税の申告の仕組み

所得税は、1年間(1月1日~12月31日)に得た所得に対して課税される税金であり、原則として納税者自身が所得を計算し、税額を確定して納付する仕組みになっています。

ただし、日本では給与所得者が多いことから、会社が税金を天引きして納付する「源泉徴収」や、年末に税額を調整する「年末調整」といった制度も設けられています。ここでは、所得税の申告の基本的な仕組みについて解説します。

4-1. 源泉徴収と年末調整で精算する

会社員やパート、アルバイトなどの給与所得者の場合、通常は勤務先が所得税を「源泉徴収」という仕組みによって、給与の支払い時にあらかじめ差し引き、国へ納付しています。ただし、源泉徴収で差し引かれる税額はあくまで概算であるので、1年間の実際の給与総額や各種控除を反映すると、本来納めるべき所得税額との間に差が生じることがあります。

この差額を調整するために、勤務先では年末に「年末調整」をおこなわなければなりません。年末調整では、その年の給与総額や配偶者控除・扶養控除などの各種所得控除を正確に反映し、所得税の過不足を精算します。

源泉徴収された税額が多すぎた場合は差額が還付され、反対に不足している場合は追加で徴収されます。このように、年末調整によって所得税の最終的な税額が確定するので、給与所得のみで特別な事情がない場合には、原則として確定申告をおこなう必要はありません。

関連記事:年末調整とは?目的や確定申告との違い、基本的な流れを人事担当者向けに解説

4-2. 確定申告により申告する

自営業者やフリーランスの場合、会社員のように勤務先で年末調整がおこなわれないため、原則として自分で1年間の所得や税額を計算し、税務署に申告する「確定申告」をおこなう必要があります。

計算の結果、納めるべき税額が不足している場合は追加で納税し、反対に源泉徴収などによって税金を納め過ぎている場合は、還付を受けられます。なお、確定申告の期間は原則として翌年の2月16日から3月15日までです。期限内に申告と納税をおこなうことが重要です。

4-3. 【ポイント】確定申告が必要な人と不要な人とは?

確定申告が必要になるのは、原則として、その年の所得に対して納付すべき所得税が生じる場合です。例えば、収入があっても、各種の所得控除を適用した結果、最終的に納めるべき所得税が発生しないのであれば、基本的には確定申告をおこなう必要はありません。

また、会社員など給与所得のみの人の場合は、勤務先が年末調整を実施し、その年の所得税額を精算する仕組みになっているので、通常は確定申告をする必要はありません。ただし、年間の給与収入が2,000万円を超える場合など、年末調整の対象外となるケースでは、自分で確定申告をおこなう必要があります。

さらに、給与以外に副業による所得や公的年金などの所得がある場合には、年末調整だけでは税額の精算ができないため、確定申告が必要になることがあります。ただし、副業による所得が20万円以下の場合など、確定申告不要制度を利用できるケースもあるので注意が必要です。

一方で、確定申告は税金を追加で納めるためだけの手続きではありません。確定申告をおこなうことで、納め過ぎた税金の還付を受けられる場合もあります。例えば、次のようなケースでは還付を受けられる可能性があります。

- 事業で赤字が生じた場合(損益通算や損失の繰越のため)

- 会社員で雑損控除、医療費控除、寄附金控除などを適用する場合

このように、確定申告が必要かどうかは個々の所得や控除の状況によって異なります。そのため、個人一人ひとりの収入や適用できる控除を正しく把握したうえで、確定申告の要否を判断することが大切です。

関連記事:年末調整の対象者とは?必要書類や確定申告との関係も解説

5. 所得税を納付する方法

所得税はさまざまな方法によって納税することが可能です。税務署や銀行の窓口に行かずとも、会社や自宅に居ながら納税する方法もあるので、期日までにここで紹介するいずれかの方法によって忘れずに納税しましょう。

参考:【税金の納付】|国税庁

参考:使ってみると便利です!キャッシュレス納付!|国税庁

関連記事:所得税納付書の入手方法は?所得税納付書の種類や提出方法・期限を解説

5-1. 振替納税

納税者の預貯金口座から引落しによって納税する方法で、所得税の納付期日から約1ヵ月後に指定の口座から引落しとなります。

振替納税を利用するには、所得税の納付期日までに「預貯金口座振替依頼書兼納付書送付依頼書」を所轄の税務署、または引落し口座の金融機関に提出しなくてはなりません。

一度手続きしてしまえば、翌年以降は継続して口座から引落しによって納税できるため、面倒な手間は最初だけです。

令和3年1月から、個人を対象にe-Taxから振替依頼書の記入や押印なしで簡単に手続きが可能となっています。

参考:G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付|国税庁

5-2. 電子納税

オンライン上で納税をおこなう方法で、「ダイレクト納付」と「インターネットバンキング納付」の2方式があります。

ダイレクト納付

事前にダイレクト納付の手続きを済ませておくことで、e-Tax上で所得税の申告から納税までの手続きを一貫しておこなえます。

利用するには、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を所轄の税務署または金融機関に提出し、e-Taxと引落口座を紐づける必要があります。

これにより、申告後に指定した金融機関の口座から税額を直接引き落として納付することが可能になります。

参考:G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁

インターネットバンキング納付

e-taxで取得した納付区分番号(もしくは納付目的コード)を元に、インターネットバンキングまたはATMから支払う方法です。利用するには、e-Taxから電子申告後に納付情報データを送信して納付区分番号を取得する「登録方式」、または納付情報データを送信せずに自分で納付目的コードを作成する「入力方式」の2つの方法があります。

税金・各種支払サービスの「ペイジー」であれば、登録方式・入力方式どちらでも支払いが可能です。

参考:G-2-3 インターネットバンキング等からの納付手続|国税庁

5-3. クレジットカード納税

「国税クレジットカードお支払サイト」から、納税者の情報や納税金額、クレジットカード情報を入力して納税する方法です。クレジットカード納税に関しては事前に手続きが不要で、専用サイトから24時間いつでも支払することができます。

ただし、納税金額に応じて決済手数料が発生するため注意しましょう。クレジットカード納税であれば、分割払いやリボ払いが利用できます。

5-4. コンビニ納税

納付税額が30万円以下の場合は、コンビニでの納税が可能です。

国税庁のHP「確定申告書等作成コーナー」または「コンビニ納付用QRコード作成専用画面」、e-TaxでQRコードを作成してスマートフォンなどに保存します。

コンビニのキオスク端末で作成したQRコードを読み取らせて納付書を印刷し、コンビニの窓口で支払います。

利用できるコンビニはローソンやナチュラルローソン、ミニストップの「Loppi」設置店、またはファミリーマートの「マルチコピー機」設置店に限ります。

5-5. 窓口納税

所轄の税務署や金融機関の窓口へ直接出向いて納付する方法です。税務署または金融機関に備え付けられている納付書に必要事項を記入し、窓口で現金により税金を納めます。

なお、キャッシュレス納付の場合、原則として領収書が発行されません。そのため、領収書が必要な場合は、税務署または金融機関の窓口で納付する必要があります。

参考:G-2-8 現金に納付書を添えて納付(金融機関又は税務署の窓口)|国税庁

5-6.【注意】源泉所得税の納付方法は異なる部分もある

給与や報酬などから天引きされた源泉所得税については、通常の申告所得税とは納付手続きが一部異なります。源泉所得税は、給与や報酬などを支払った月の翌月10日までに税務署へ納付する必要があります。

ただし、常時給与の支払いを受ける従業員が10人未満の事業者が申請した場合には、「納期の特例」を利用し、源泉所得税を年2回にまとめて納付することが可能です。具体的には、1月から6月までに徴収した税額を7月10日までに、7月から12月までに徴収した税額を翌年1月20日までに納付することになります。

また、申告所得税と源泉所得税は納付手段自体は共通している部分もありますが、源泉所得税では「所得税徴収高計算書(納付書)」の作成など、手続き面で異なる点があります。このように、申告所得税と源泉所得税では、納付主体や納付期限、必要な書類などが異なる部分があります。

そのため、会社の担当者は、それぞれの納付方法や手続きの違いを正しく理解しておくことが重要です。社内で納付手続きをマニュアル化しておけば、納付漏れや期限遅れを防げるだけでなく、従業員から税金に関する質問を受けた際にも適切に対応しやすくなるでしょう。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

参考:源泉所得税の納税手続|国税庁

関連記事:所得税徴収高計算書の書き方とは?提出方法・期限や納期特例も解説

関連記事:源泉所得税の納付方法は?おすすめの選び方・納付期限を解説

6. 所得税の計算ミスが生じるとどうなる?

所得税の計算は、所得の種類の判定や控除額の適用など多くの要素を踏まえておこなう必要があります。そのため、計算過程で誤りが生じることもあり、場合によっては追加の手続きや税負担が発生する可能性があります。

特に、税額を少なく申告してしまった場合は後から修正が必要になり、状況によっては延滞税や加算税などのペナルティが課されることもあります。ここでは、所得税の計算ミスが生じた場合に起こり得る主な影響について解説します。

6-1. 年末調整での精算や再計算が必要になる

会社員やパート・アルバイトなどの給与所得者の場合、所得税は毎月の給与から源泉徴収され、年末には勤務先がおこなう年末調整によって、その年の最終的な税額が精算されます。

しかし、従業員が提出する「扶養控除等申告書」の内容に誤りがあった場合や、源泉徴収する所得税の計算に誤りがあった場合には、年末調整で税額を改めて精算しなければならないことがあります。

参考:No.2671 年末調整の後に扶養親族等の人数が異動したとき|国税庁

関連記事:年末調整の再調整は可能!方法やポイントをわかりやすく解説

6-2. 確定申告が必要になる

年末調整そのものにミスがあった場合には、源泉徴収義務の観点から、原則として期限に関係なく再調整をおこなわなければなりません。ただし、結果として還付金が生じる場合には、勤務先で年末調整をやり直さなくても、従業員本人が確定申告をすることで対応できるケースもあります。

また、自営業やフリーランスが申告ミスをした場合でも、確定申告の期間内であれば、1度申告書を提出しても、再提出したものが新しいものとして適用されます。そのため、所得の計上漏れや控除の適用誤りがあった場合には、正しい金額で確定申告をおこなうことで税額を調整します。

一方、すでに申告を済ませた後に誤りが判明した場合には、修正申告や更正の請求といった手続きをおこない、税額を訂正することになります。こうした手続きには期限やルールがあるため、誤りに気づいた場合はできるだけ早く対応することが重要です。

関連記事:年末調整の間違いをやり直しする方法は?よくあるミスと訂正を防ぐコツも紹介

6-3. 延滞税や加算税が課される

所得税の計算ミスによって本来納めるべき税額より少なく申告していた場合、追加で税金を納めるだけでなく、延滞税や加算税が課される可能性があります。

延滞税は、納付期限までに税金を納めなかった場合に発生する利息のようなもので、納付が遅れるほど金額が増えていきます。また、申告内容に誤りがあった場合には、過少申告加算税などの加算税が課されることもあります。

ただし、自主的に誤りに気づいて早期に修正申告をおこなった場合には、加算税が軽減または課されない場合もあります。不要な負担を避けるためにも、日頃から正確な計算と適切な申告を行うことが重要です。

なお、会社には源泉徴収義務があり、源泉所得税の納付漏れや不足があれば、同様に延滞税や不納付加算税が課されるおそれがあるので注意が必要です。

7. 所得税を正確かつスムーズに計算や申告・納付するポイント

所得税の計算や申告・納付は、制度を正しく理解したうえで計画的に対応することが重要です。税制は毎年のように改正がおこなわれるほか、申告期限や手続き方法にも一定のルールがあります。

これらを把握せずに対応すると、計算ミスや申告漏れが生じるおそれがあります。ここでは、所得税を正確かつスムーズに処理するために押さえておきたい主なポイントを解説します。

7-1. 最新の税制改正を確実に把握する

所得税に関する制度は、税制改正によって控除額や課税ルールが見直されることがあります。例えば、令和7年度税制改正では、新たな所得控除として「特定親族特別控除」が創設されました。また、令和8年度税制改正大綱では、いわゆる「年収の壁」の見直しに加え、令和9年分からひとり親控除の控除額を38万円(現行35万円)へ引き上げる改正案が示されています。

このように、税制は社会状況や政策目的に応じて毎年のように見直しがおこなわれています。特に、年末調整や確定申告に関係する制度の変更は実務に直接影響するため、早い段階から最新の改正内容を把握しておくことが重要です。税制改正の内容については、税務当局が公表する資料や専門サイトなどを確認し、正確な情報に基づいて適切に対応することが望ましいでしょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

参考:令和8年度税制改正の大綱|財務省

関連記事:年末調整のひとり親控除とは?寡婦控除との違いや対象者を解説

7-2. 年間スケジュールを整理して計画的に対応する

所得税の手続きは、1年の中で複数のタイミングに分けて対応する必要があります。例えば、給与所得者の場合は勤務先で年末調整がおこなわれ、自営業者や副業収入がある人は確定申告をするなど、それぞれ決められた時期に手続きを進めることになります。

また、税金の手続きは所得税だけで完結するものではなく、住民税や社会保険料に関する対応も年間を通じて発生します。そのため、年間のスケジュールをあらかじめ把握し、必要な書類や情報を計画的に整理しておくことが大切です。

日頃から領収書や各種控除証明書を整理しておけば、申告時期になって慌てて準備する必要がなくなり、計算ミスや書類の不足を防ぐことにもつながります。

関連記事:給与計算業務の流れとは?月間・年間スケジュール、実務フローや注意点を解説

7-3. e-Taxや給与計算ソフトを活用する

所得税の計算や申告に関する業務は、電子申告システムや給与計算ソフトを活用することで効率化できます。例えば、国税庁が提供する電子申告システムであるe-Taxを利用すれば、税務署へ申告書を持参したり郵送したりすることなく、インターネットを通じて申告手続きを完結させられます。

さらに、会社の給与計算業務においては、給与計算ソフトを利用すれば、源泉徴収税額の計算や社会保険料の計算、年末調整の処理などを自動化することが可能です。税額計算は税率や控除額など複数の要素を踏まえておこなう必要があるので、手作業で処理すると計算ミスが生じる可能性がありますが、ソフトを活用することでこうした人的ミスの防止にも役立ちます。

関連記事:給与計算ミスへの対処法は?責任・リスクや防止策も解説!

8. 所得税の基礎をしっかり押さえて期日までに正しく納税をおこなおう

所得税は、個人が1年間(1月1日から12月31日まで)に得た所得に対して課される国税であり、所得が多いほど税率が高くなる「累進課税制度」が採用されています。納付方法には、納税者本人が所得や税額を計算して申告・納付する「申告所得税」と、会社などの支払者が給与や報酬から税金を差し引いて納付する「源泉所得税」があります。

所得税の計算や申告では、制度の理解不足や計算の誤りによって申告内容にミスが生じることもあります。そのため、制度の内容を正しく把握したうえで手続きを進めることが重要です。国税庁が提供する電子申告システム「e-Tax」や給与計算ソフトなどを活用すれば、申告手続きの効率化や計算ミスの防止にもつながります。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

所得税の関連記事

-

所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

勤怠・給与計算公開日:2022.04.18更新日:2026.06.30

-

所得税における通勤手当の非課税ルール|上限を超える際の計算方法も紹介

勤怠・給与計算公開日:2022.03.27更新日:2026.04.27

-

所得税率の種類一覧|年収別早見表でわかる所得税の計算方法

勤怠・給与計算公開日:2022.03.24更新日:2026.07.31