所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

更新日: 2026.6.30 公開日: 2022.4.18 jinjer Blog 編集部

累進課税制度とは、課税所得が増えるほど高い税率が段階的に適用される仕組みです。所得税では「超過累進課税方式」が採用されており、所得全体に一律の税率をかけるのではなく、所得の各階層ごとに異なる税率を適用します。

本記事では、年収別のモデルケースを用いたシミュレーションを交えながら、所得税の累進課税制度の仕組みと計算手順をわかりやすく解説します。また、給与計算担当者が押さえておくべき源泉徴収・年末調整の流れや、計算ミスを防ぐ実務ポイントも紹介します。

関連記事:所得税とは?源泉所得税との違いや計算・申告・納付方法をわかりやすく解説

目次

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 累進課税制度とは

累進課税とは、所得や財産などの課税対象額が増えるにつれて、適用される税率が段階的に高くなる仕組みを指します。日本では主に「所得税」「相続税」「贈与税」においてこの制度が採用されています。特に所得税では、課税所得の金額に応じて税率が段階的に上昇する仕組みとなっており、所得が高くなるほど納める税額も大きくなります。

1-1. 単純累進課税と超過累進課税の違い

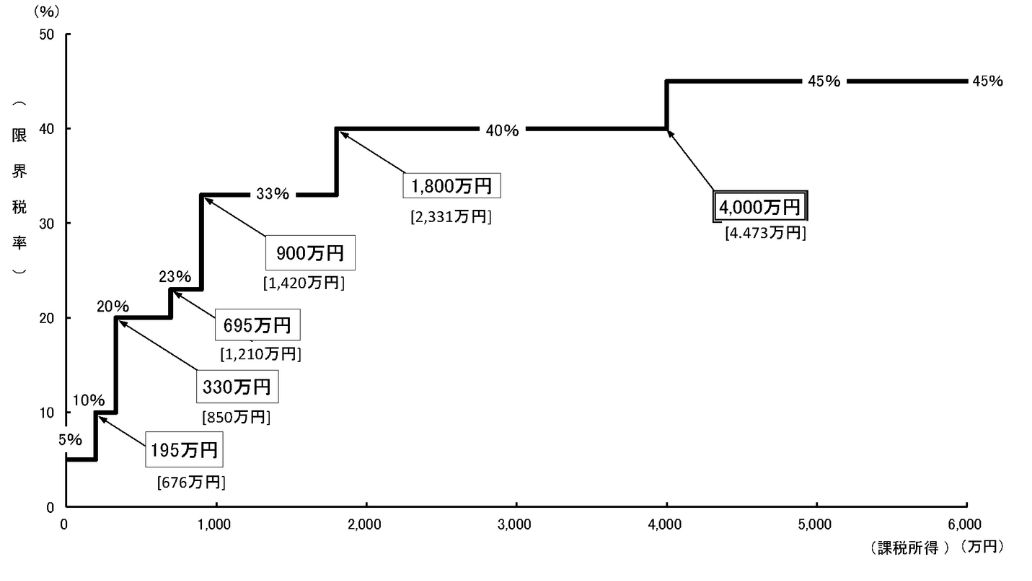

引用:所得税の税率構造|財務省

累進課税には、税率の適用方法によって「単純累進課税」と「超過累進課税」の2種類があります。単純累進課税とは、所得全体にその人の所得階層に対応する税率を一律でかける方式です。例えば、所得が500万円で税率20%の階層に該当する場合、500万円全額に20%が適用され、税額は100万円となります。

一方の超過累進課税は、所得をいくつかの階層(区分)に分け、各階層ごとに異なる税率を適用する仕組みです。例えば「195万円未満は5%」「195〜330万円未満は10%」「330〜695万円未満は20%」といったように、所得が増えるにつれて段階的に税率が高くなります。

日本では、この超過累進課税方式が採用されています。これは、所得のうち「増えた部分」にのみ高い税率がかかるため、所得が急に増えても税負担が極端に重くなることはありません。特に昇給や賞与支給時には、「所得税率の上昇=損」ではなく、「一部の所得に高い税率が適用されるだけ」という点を丁寧に伝えることで、従業員の不安や誤解を防げます。

関連記事:所得税率の種類一覧|給与や賞与の所得税の計算方法も解説

1-2. 所得税の税率一覧|最高税率は45%

実際に国税庁のホームページに掲載されている所得税累進課税表では、次のとおり所得の税率は一部分離課税に対するものを除き、5%~45%の7段階に区分されています。つまり、最高税率は45%です。

課税所得金額

税率

控除額

1,000円から1,949,000円まで

5%

0円

1,950,000円から3,299,000円まで

10%

97,500円

3,300,000円から6,949,000円まで

20%

427,500円

6,950,000円から8,999,000円まで

23%

636,000円

9,000,000円から17,999,000円まで

33%

1,536,000円

18,000,000円から39,999,000円まで

40%

2,796,000円

40,000,000円以上

45%

4,796,000円

ただし、所得税のすべてが累進課税の対象となるわけではありません。例えば、預貯金や国債などから得られる利子、株式や土地・建物の譲渡益などは「分離課税」として一定の税率で課税され、他の所得と合算して累進課税を適用する仕組みにはなっていません。

また、退職所得は分離課税の対象ではありますが、その計算にあたっては累進税率が用いられます。さらに、山林所得も分離課税に区分されますが、「5分5乗方式」という独自の計算方法が採用されている点が特徴です。つまり、所得の種類や課税方法によって、累進課税の適用範囲が異なる点に注意する必要があります。

加えて、現行では、所得税の納税義務者にはあわせて復興特別所得税(税率2.1%)の納付が必要です。なお、令和8年度税制改正により、令和9年1月以後は防衛特別所得税(税率1%)が新たに創設されます。

これに伴い、復興特別所得税の税率は1.1%へ引き下げられますが、課税期間は令和29年までに延長されており(改正前は令和19年まで)、従来よりも適用期間が10年間長くなっている点に留意が必要です。

「収入によって控除額が異なるため、覚えるのが大変」と感じている方も少なくないでしょう。当サイトでは、収入に応じた控除額や納付額の計算方法、給与計算をおこなううえで注意するポイントをわかりやすくまとめた資料を用意しています。給与や税金の計算をおこなうたびに調べている方向けの資料ですので、ぜひこちらからダウンロードしてご覧ください。

2. 所得税累進課税の計算方法

所得税の計算は、一般的に次のような流れでおこなわれます。

- 収入金額から必要経費を差し引き、所得金額を算出する

- 所得金額から各種の所得控除を差し引き、課税所得金額を求める

- 課税所得金額に税率を適用して、所得税額を計算する

- 税額控除を差し引いて、基準となる所得税額を算出する

- 基準所得税額に2.1%を乗じて、復興特別所得税額を加算する

- 源泉徴収額や予定納税額を差し引き、最終的に納付すべき所得税額を確定する

所得の種類(例:給与所得や退職所得、一時所得、雑所得など)によって課税方式や控除額が異なり、所得税の計算方法が変わってきます。正しく分類することが、適正な税額計算の第一歩となります。

また、各種の所得金額を求めるだけでなく、所得控除や税額控除の内容を正確に理解しておくことが重要です。特に、年末調整で適用できる控除と、確定申告をしなければ適用できない控除があるため、それぞれの違いを把握しておくことが大切です。

関連記事:【2025年分】年末調整の計算方法を5ステップで解説!計算例も紹介

2-1. 所得控除(所得金額から差し引かれる金額)

所得控除とは、各納税者の控除の対象となる扶養親族が何人いるかなどの個人的事情を加味して、税負担を調整するものです。

【所得控除の種類】

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 基礎控除

このうち、雑損控除・医療費控除・寄附金控除は、原則として確定申告でなければ適用できません。なお、ふるさと納税(寄附金控除)は、ワンストップ特例制度を活用すれば、確定申告をせずとも控除を適用できます。

そのため、人事労務担当者は、従業員に対して「どの控除が年末調整で適用でき、どの控除が確定申告で必要か」を正しく案内することが大切です。誤った理解のまま申告漏れや過剰控除が生じると、後の修正申告につながるおそれもあるので、丁寧な周知が求められます。

関連記事:【2026年最新】所得控除16種類一覧|申告方法やよくあるミスも解説

2-2. 税額控除(税金から差し引かれる金額)

税額控除とは、課税所得金額に税率を乗じて算出した所得税額から、一定の金額を控除するものです。

【主な税額控除の種類】

- 配当控除

- 外国税額控除

- 寄附金特別控除

- 住宅借入金等特別控除(住宅ローン控除) など

住宅ローン控除は1年目は確定申告が必要ですが、2年目以降であれば年末調整でも適用が可能です。その際、従業員は「住宅借入金等特別控除申告書」や「年末残高等証明書」を会社に提出する必要があるため、忘れずに準備してもらいましょう。

本章でも解説したように、所得控除・税額控除には複数の種類があったり、法改正で控除の種類が変わったりと、計算ミスが起きやすいので注意が必要です。

当サイトでは、上記のようなミスを防ぎつつ効率化をさせる方法や、そもそもとなる計算方法を解説した資料を無料で配布しております。

効率化の方法や基礎知識を確認したいご担当者様は、こちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

2-3. 令和8年度税制改正による2026年分以降の所得税計算のポイント

令和8年度税制改正により、所得税計算における基礎控除額は最大104万円へ引き上げられます。また、給与所得控除の最低保障額も74万円に引き上げられます。さらに、配偶者控除および扶養控除の適用に関する所得要件は62万円以下へと緩和されます。

これにより、所得税が非課税となる範囲が拡大し、全体として税負担の軽減が見込まれます。また、扶養親族等の所得要件の緩和により、新たに各種所得控除を受けられる対象者が増える可能性があります。

なお、これらの改正は2026年分の所得税計算から適用されます。ただし、源泉徴収税額表の改定は2027年1月以降となるので、毎月の源泉徴収事務および年末調整においては取り扱いに注意が必要です。加えて、基礎控除および給与所得控除については、令和10年分以後は特例分が終了し、控除額が見直される点にも留意が必要です。

参考:令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

関連記事:【令和8年度税制改正】178万円の壁に引き上げが決定!何が変わる?企業が注意すべきことを解説

3. 所得税累進課税の具体的な年収別計算事例【2026年最新】

ここでは、次の条件を設定したモデルケースをもとに、年収ごとの所得税額をシミュレーションします。

【モデルケース】

- 収入源は給与収入のみ

- 社会保険料は50万円支払っている

- 配偶者と子ども1人を扶養している(一般的な配偶者控除と扶養控除を適用)

なお、これらの条件以外については基礎控除のみを適用し、その他の所得控除や税額控除は考慮せず、令和8年分(2026年1月1日~12月31日)の所得税制度に基づいて計算しています。

3-1. 年収300万円

まずは、給与所得の金額を計算します。給与所得は、給与収入から給与所得控除を差し引くことで求められます。

- 給与所得:202万円 = 年収:300万円 – 給与所得控除:98万円

次に、給与所得から基礎控除(104万円)、配偶者控除(38万円)、扶養控除(38万円)、社会保険料控除(50万円)を差し引き、課税所得を求めます。

- 課税所得:-28万円 = 給与所得:202万円 – 所得控除の合計:230万円

課税所得がマイナスとなる場合は、税法上は0円として取り扱われます。したがって、このケースでは所得税は課されません。また、給与から源泉徴収されていた所得税がある場合は、年末調整や確定申告によって全額還付されます。

3-2. 年収600万円

まずは、給与所得の金額を計算します。

- 給与所得:436万円 = 年収:600万円 – 給与所得控除:164万円

次に、給与所得から基礎控除(104万円)、配偶者控除(38万円)、扶養控除(38万円)、社会保険料控除(50万円)を差し引き、課税所得を求めます。

- 課税所得:206万円 = 給与所得:436万円 – 所得控除の合計:230万円

課税所得に応じた所得税の累進税率を適用して、所得税額を計算します。この際、国税庁が公表する「所得税の速算表」を活用すると計算がしやすくなります。

- 所得税額:10万8,500円 = 課税所得:206万円 × 所得税率:10% – 9万7,500円

今回は税額控除を適用しないので、この値が基準所得税額となります。基準所得税額に2.1%をかけることで、復興特別所得税額が計算できます。

- 復興特別所得税額:2,200円(100円未満切り捨て) = 基準所得税額:10万8,500円 × 2.1%

つまり、このケースでは、その年に納付すべき所得税および復興特別所得税は11万700円です。

3-3. 年収900万円

まずは、給与所得の金額を計算します。

- 給与所得:705万円 = 年収:900万円 – 給与所得控除:195万円(上限値)

次に、給与所得から基礎控除(62万円)、配偶者控除(38万円)、扶養控除(38万円)、社会保険料控除(50万円)を差し引き、課税所得を求めます。

- 課税所得:517万円 = 給与所得:705万円 – 所得控除の合計:188万円

課税所得に応じた所得税の累進税率を適用して、所得税額を計算します。

- 所得税額:60万6,500円 = 課税所得:517万円 × 所得税率:20% – 42万7,500円

基準所得税額に2.1%をかけることで、復興特別所得税額が計算できます。

- 復興特別所得税額:1万2,700円(100円未満切り捨て) = 基準所得税額:60万6,500円 × 2.1%

つまり、このケースでは、その年に納付すべき所得税および復興特別所得税は61万9,200円です。

このように、年収が高くなるほど、給与所得控除の増加幅よりも収入の伸びのほうが大きくなるため、結果として課税所得が増加します。課税所得が増えると、累進課税制度により適用される税率も段階的に高くなり、最終的な所得税額も比例して大きくなります。

4. 従業員の所得税徴収から精算までの流れ

給与を支払う会社は、従業員の所得税を「源泉徴収」により毎月の給与などから天引きし、一定期間ごとに国に納付します。年末には、その年1年間の所得税額を再計算して過不足を精算する「年末調整」をおこない、最終的な税額を確定させます。ここでは、源泉徴収から精算までの基本的な流れを説明します。

4-1. 給与や賞与から源泉徴収をする

会社は、従業員に給与や賞与などを支払う際、支払金額や社会保険料、扶養親族等の人数などに応じて「源泉徴収税額表」に基づき所得税を差し引きます。差し引いた所得税は、原則として翌月10日までに所轄の税務署へ納付します。

期限を遅れて納付すると、不納付加算税や延滞税といった罰金の対象となる可能性があるため、期限内の納付が重要です。また、従業員に支給する退職金や、取引先に支払う報酬・料金なども、性質によっては源泉徴収の対象となります。

関連記事:給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

4-2. 年末調整をおこなう

会社には、年末調整をおこなう義務があります。年末調整は、1年間の給与支給が終了する12月に、従業員の年間所得税額を再計算し、毎月の源泉徴収額との過不足を調整する手続きです。これにより、源泉徴収で納めすぎていた場合は還付され、足りなかった場合は追加で徴収されます。

年末調整では、従業員から提出された申告書(扶養控除等申告書など)をもとに、各種控除を反映させて年税額を算出する必要があります。調整後は、1月末までに従業員へ源泉徴収票を交付し、税務署には法定調書を、市区町村には給与支払報告書を提出しなければなりません。

手続きを漏れなく進めるためには、年末調整のスケジュールを事前に設計することが重要です。具体的には、書類の提出期限や提出方法を従業員に周知し、回収後は社内で内容をチェックする体制を整えておくことが有効です。

関連記事:年末調整はいつまでにするべき?確定申告との違いや計算方法を解説

4-3. 確定申告が必要な従業員もいる

年末調整は次のように対象外になる従業員もいます。

- 年の途中で退職した人(※一部は年末調整の対象となる場合があります)

- 扶養控除等申告書を提出していない人

- その年の給与収入が2,000万円を超える人

- 災害減免法に基づき所得税の源泉徴収について徴収猶予や還付を受けた人

また、副業による所得が20万円を超える場合や、医療費控除・寄附金控除などを受けたい場合は、年末調整だけでは対応できません。その場合は確定申告が必要です。

確定申告の期間は、原則として翌年の2月16日から3月15日までです。追加で所得税を納付する必要があるにもかかわらず申告をおこなわなかった場合、従業員には無申告加算税や延滞税などのペナルティが課される可能性があります。対象となる従業員には、あらかじめ確定申告の案内をしておくことが望ましいでしょう。

関連記事:年末調整の対象者とは?必要書類や確定申告との関係も解説

5. 【会社担当者向け】所得税の累進課税に関して知っておきたいポイント

ここでは、会社担当者が知っておきたい所得税の累進課税に関する重要ポイントを、実務上の注意点も交えて詳しく紹介します。

5-1. 計算ミスにより大きく納税額が変わる可能性がある

所得税の累進課税制度では、所得が増えるにしたがって税率も段階的に高くなり、5%から45%まで設定されています。この仕組みにより、課税対象となる所得の計算に誤りがあると、本来支払うべき税額と大きく異なる金額が徴収される可能性があるのです。例えば、控除額の入力漏れや給与計算ソフトの設定ミスがある場合、従業員に対して過大または過少な源泉徴収がおこなわれるおそれがあります。

過大な源泉徴収が発生すると、従業員の手取り額が本来よりも少なくなり、生活設計に影響を与える可能性があります。一方、過少な源泉徴収がおこなわれると、年末調整や確定申告の際に不足分を徴収されることになり、従業員にとって予期せぬ負担となる場合もあるでしょう。

そのため、給与計算をおこなう際には、最新の税率表や扶養控除などの控除額の情報を常に確認することが不可欠です。また、給与計算ソフトを定期的に更新し、法改正や税制変更に対応しておくことが重要です。さらに、計算結果の二重チェックや、必要に応じて税理士など専門家への確認をおこなうことで、ミスを未然に防ぎ、従業員への影響を最小限に抑えられます。

関連記事:給与計算ミスへの対処法は?責任・リスクや防止策も解説!

5-2. 非課税所得(通勤手当や食事手当など)を覚えておく

所得税の計算では、すべての手当が課税対象になるわけではありません。一定の条件を満たす通勤手当や出張旅費、食事補助などは、非課税所得として取り扱われます。例えば、電車やバスなどの公共交通機関で通勤する従業員に支給する通勤手当は、月15万円まで非課税です。

さらに、令和8年度税制改正により、自動車などの交通用具で通勤する場合は、片道65km以上の通勤に係る非課税限度額が引き上げられました。あわせて、一定の要件を満たす駐車場を利用し、その料金を負担している場合には、月5,000円を上限として駐車場代を非課税枠に加算できます。

また、食事の現物支給に関する非課税限度額も見直され、月額7,500円(改正前3,500円)まで非課税となりました。さらに、深夜勤務時の夜食の現物支給に代えて金銭を支給する場合の非課税限度額も、1回650円以下(改正前300円以下)へ引き上げられています。

これらの通勤手当や食事補助に関する令和8年度税制改正は、2026年4月1日以後に支払われるものから適用されます。非課税となる手当を誤って課税所得に含めると、所得税を本来より多く徴収してしまうおそれがあります。給与計算を適正におこなうためにも、非課税所得の範囲や要件を正確に把握しておくことが大切です。

参考:令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

関連記事:【2026年最新】所得税の非課税は年収いくらまで?具体的なラインを解説

5-3. 所得税を抑える方法(ふるさと納税やiDeCoなど)を把握しておく

所得税は「収入」ではなく、各種所得控除を差し引いた後の「課税所得」に対して累進税率で計算されます。そのため、課税所得を減らすことで従業員の所得税負担を軽減できます。

例えば、基本給を単純に増やすと課税所得が増加するので所得税の負担も増えます。しかし、先ほど説明した法律で非課税と定められている手当(※上限や要件に注意)を活用すれば、課税対象にはならず、従業員への福利厚生を充実させながら税負担を増やさない運用が可能です。

また、ふるさと納税(寄附金控除)やiDeCo(小規模企業共済等掛金控除)を活用して所得控除を増やすことで、課税所得を下げ、所得税の負担をさらに軽減できます。ふるさと納税はワンストップ特例制度を使えば確定申告なしで控除が受けられます。iDeCoは掛金全額が控除対象で、将来の資産形成にもつながります。

6. 所得税累進課税の計算をラクにおこなう方法

年末調整で所得税を計算する際は、従業員の所得に応じた累進課税の税率を適用させる必要があり、給与控除や所得控除、税額控除も加味したうえで、計算しなくてはなりません。

計算が煩雑であるうえに、従業員数が多い場合には作業量も膨大なものとなるでしょう。

年末調整に対応した給与システムであれば、手計算によるミスを減らし効率よく所得税の計算をおこなうことが可能です。所得控除や税額控除など従業員個人の控除を自動反映できるシステムであれば、経理担当者の年末調整時の負担も軽減できるでしょう。

所得税の計算業務の負荷が大きいと感じている事業者の方は、システム導入を検討してみるのも一つの手です。

関連記事:年末調整の電子化とは?やり方、企業におけるメリット・デメリットを解説

7. 所得税累進課税に関して従業員からよくある質問

ここでは、所得税累進課税に関して従業員からよくある質問への回答を紹介します。

7-1. 所得税よりも住民税が高くなるのはなぜ?

所得税より住民税のほうが高くなるのは、主に税率の仕組みと課税される時期が異なるためです。所得税は、その年の所得をもとに計算され、所得額に応じて税率が5%から45%まで段階的に上がる累進課税が採用されています。これに対して住民税は、前年の所得を基準に計算され、原則として税率は一律10%です。

そのため、所得の水準や各種控除の内容によっては、所得税よりも住民税の負担額が大きくなることがあります。特に、入社2年目で住民税の納付が始まる場合や、前年の収入が一時的に高かった場合には、住民税の負担が重く感じられやすいでしょう。

関連記事:所得税と住民税の違いは?高いのは?計算・徴収方法の違いをわかりやすく解説

7-2. 株式の配当は「累進課税」「分離課税」「申告不要」のどれを選ぶ?

配当所得は、給与所得とは異なり、一定の条件のもとで課税方法を選べる場合があります。主な方法は、「総合課税(累進課税)」「申告分離課税」「申告不要制度」の3つです。

総合課税は、配当所得を給与所得などほかの所得と合算して課税する方法です。また、配当金の種類によっては税額控除(配当控除)を適用できる点が特徴です。

申告分離課税は、配当所得を給与所得などほかの所得とは分けて申告する方法です。上場株式の配当については、所得税(復興特別所得税を含む)と住民税を合わせて「20.315%」の税率が適用されます。大きな特徴は、同じ年の上場株式等の譲渡損失と損益通算できる点です。一方で、総合課税で利用できる配当控除は適用されません。

申告不要制度は、配当金の受取時に源泉徴収(税率:20.315%)で納税が完結している場合に、確定申告をおこなわない方法です。手続きが簡単で、配当所得を申告しなければ課税所得に含まれないので、扶養判定や各種控除への影響を抑えやすいです。ただし、源泉徴収された税額がそのまま確定するため、原則として総合課税のように還付は受けられません。

どの方法が有利になるかは、給与収入の金額、配当金の額、株式の譲渡損失の有無によって変わります。一般に、会社の社会保険に加入している給与所得者の場合、目安として課税所得が「695万円以下」であれば、総合課税を選択することで累進税率が20%以下となり、有利になるケースが多いでしょう。

一方で、株式の譲渡損失がある場合は申告分離課税、手続きをできるだけ簡単にしたい場合は申告不要制度が一つの目安です。実際に判断する際は、所得税だけでなく、住民税や国民健康保険料への影響も含めて総合的に検討することが重要です。

関連記事:社会保険と国民健康保険の違いとは?切り替え時の手続きや任意継続について解説!

8. 累進課税制度は担税力を加味して公平性を保つための制度

所得税の累進課税制度は、所得が増えるほど高い税率が適用される仕組みです。日本では「超過累進課税方式」が採用されており、所得のうち高い部分にのみ高い税率がかかることで、税負担の公平性を保つことを目的としています。

所得税の計算では、まず収入から必要経費や各種の所得控除を差し引いて「課税所得」を算出し、その金額に応じて定められた税率を適用して税額を求めます。税率は5%から45%までの7段階で構成されています。

給与所得者の場合、毎月の給与から所得税が天引きされる「源泉徴収」がおこなわれ、年末には所得と控除額を基に正確な税額を算出する「年末調整」が実施されます。これらを正確・効率的におこなうには、最新の税制に対応した給与計算ソフトの導入が有効です。ソフトを活用すれば、計算ミスを防ぎ、事務負担を大幅に軽減できるでしょう。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

所得税の関連記事

-

所得税における通勤手当の非課税ルール|上限を超える際の計算方法も紹介

勤怠・給与計算公開日:2022.03.27更新日:2026.04.27

-

所得税率の種類一覧|年収別早見表でわかる所得税の計算方法

勤怠・給与計算公開日:2022.03.24更新日:2026.07.31

-

賞与(ボーナス)から引かれる源泉所得税の計算方法をわかりやすく解説

勤怠・給与計算公開日:2022.03.22更新日:2026.06.11