所得税率の種類一覧|年収別早見表でわかる所得税の計算方法

更新日: 2026.7.31 公開日: 2022.3.24 jinjer Blog 編集部

日本の所得税は、所得が増えるほど税率が高くなる「超過累進税率」が原則として採用されています。正確な所得税額を算出するには、単に計算方法を知るだけでなく、所得税率のルールや体系を理解することが重要です。

本記事では、所得税率の基本的な仕組みをわかりやすく解説するとともに、具体的な計算方法や源泉徴収制度についても紹介します。

関連記事:所得税とは?源泉所得税との違いや計算・申告・納付方法をわかりやすく解説

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 所得税率の種類一覧

所得税率とは、個人の課税所得金額に対して課される所得税の割合のことです。所得税は収入ではなく、必要経費や所得控除を差し引いた「課税所得」に対して課されるのがポイントです。

日本の所得税は、原則として所得が増えるほど税率が高くなる「超過累進税率」を採用しています。ただし、所得の種類や課税の目的に応じて、手続きの簡便化や税負担の公平性を確保するため、利子や配当などには「比例税率」、山林所得には「5分5乗方式」といった特例的な計算方法が用いられることもあります。

1-1. 累進税率(給与や退職金など)

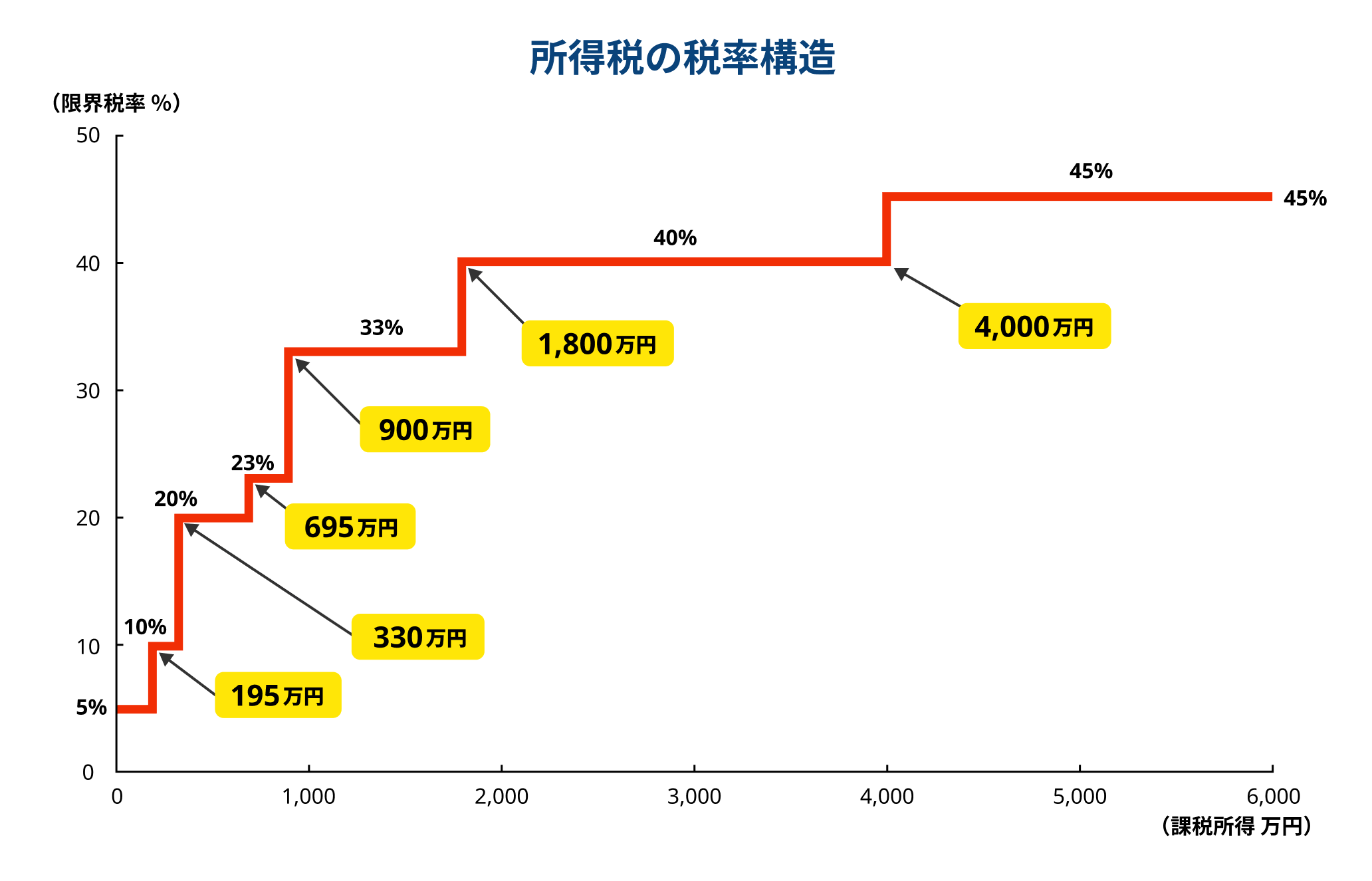

所得税の基本的な考え方は「累進課税制度」です。これは、所得が増えるほど高い税率が適用される仕組みで、所得の階層に応じて税率が段階的に上がっていきます。具体的には、所得税の税率(累進税率)は5%から45%までの7段階に区分されています。

給与所得(給与や賞与など)や事業所得、不動産所得、一時所得(懸賞金や保険満期金など)、雑所得(公的年金や小規模な講演料など)といった多くの所得は合算して課税される「総合課税」の対象です。これらを合計した金額を総所得金額といい、そこから所得控除を差し引いた課税所得に対して、累進税率を適用して所得税額を算出します。

なお、退職所得(退職金や一時恩給など)は「分離課税」が採用されています。原則として退職所得控除後の金額を2分の1にした退職所得について、他の所得と合算せず、累進税率を掛けて税額を計算する点に注意が必要です。

関連記事:退職金にかかる税金は?計算方法や退職金控除についても解説

関連記事:所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

1-2. 比例税率(利子や配当、譲渡など)

源泉分離課税や申告分離課税とされる利子所得や配当所得、譲渡所得などには、一定割合で課税される「比例税率」が採用されています。これは、所得の金額にかかわらず常に同じ税率で課税される方式です。

例えば、配当所得は総合課税により、累進税率が適用されるのが原則です。しかし、源泉分離課税や申告分離課税を採用するケースでは、比例税率(15%または20%)を掛けて所得税が計算されます。

参考:No.1330 配当金を受け取ったとき(配当所得)|国税庁

1-3. 5分5乗方式(山林所得)

山林を売却したときに生じる山林所得には、「5分5乗方式」という特別な課税方法が採用されています。これは、山林所得のように長期間(5年超え)保有して一時的に収入が発生するケースでは、単年度の所得とみなすと不公平が生じるため、その所得を5年間にわたって得たものとみなし、平均化して税額を計算する制度です。

具体的には、課税山林所得の金額を5で割り、その1年分の所得に対して累進税率を適用して税額を計算し、その税額を5倍して最終的な税額を求めます。この仕組みにより、通常の累進税率を適用した場合に比べて、一時的に大きな収入が発生しても税負担が過大にならないよう調整されています。

関連記事:所得税計算の仕組みとは?源泉徴収・年末調整のポイントを徹底解説

1-4. 住民税は比例税率10%が採用されている

住民税は所得税のような累進課税ではなく、原則として所得割は一律10%(都道府県民税4%と市町村民税6%)の比例税率が適用されます。これに加え、全納税者に対して均等割(年数千円程度)が課されます。

なお、自治体によっては、標準税率10%を上回る超過課税が実施される場合があります(例:神奈川県)。また、利子所得や配当所得、株式譲渡所得など、分離課税が採用される所得については、所得の種類に応じた別の住民税率(通常5%)が適用されます。

参考:個人住民税|総務省

参考:水源環境を保全・再生するための個人県民税の超過課税について|神奈川県

2. 【令和8年度税制改正】所得税率に関連するポイント

令和8年度税制改正では、所得税の累進税率(5%~45%)そのものに変更はありません。一方で、防衛特別所得税の創設や超富裕層に対する課税強化など、一部の税負担に影響を与える見直しがおこなわれています。

また、税率は据え置かれるものの、基礎控除や給与所得控除など所得控除制度の改正により、2026年分以降の年末調整や源泉徴収事務に大きな影響が生じます。ここでは、令和8年度税制改正における所得税率や税負担に関する改正ポイントを解説します。

参考:令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

2-1. 令和9年分以後の源泉徴収税額表が変更される

令和8年度税制改正では、基礎控除や給与所得控除などの見直しに伴い、令和9年分以後に適用される源泉徴収税額表が改定されます。そのため、2027年1月1日以降に支払う給与や賞与については、源泉徴収する所得税額が従来と変わる可能性があります。

給与計算担当者は、新しい源泉徴収税額表の適用時期を確認したうえで、給与計算システムの設定変更や運用方法の見直しを進める必要があります。また、税制改正の影響により従業員の手取り額が変動する場合もあるため、問い合わせに適切に対応できるよう、改正内容を事前に理解しておくことが大切です。

関連記事:給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

2-2. 2027年1月から防衛特別所得税の適用が開始される

令和8年度税制改正では、防衛力強化に必要な財源を確保するため、新たに「防衛特別所得税(税率1%)」という付加税が創設され、2027年1月1日以後に生じる所得から適用されます。

一方で、現在課税されている「復興特別所得税」の税率は2.1%から1.1%へ引き下げられますが、適用期限は令和29年12月31日まで(改正前:令和19年12月31日まで)に10年間延長されます。

なお、防衛特別所得税(1%)と復興特別所得税(1.1%)を合計した税率は2.1%となり、改正前の復興特別所得税の税率と同じ水準です。そのため、現時点では源泉徴収税額の計算方法や実質的な税負担率に大きな変更はありません。

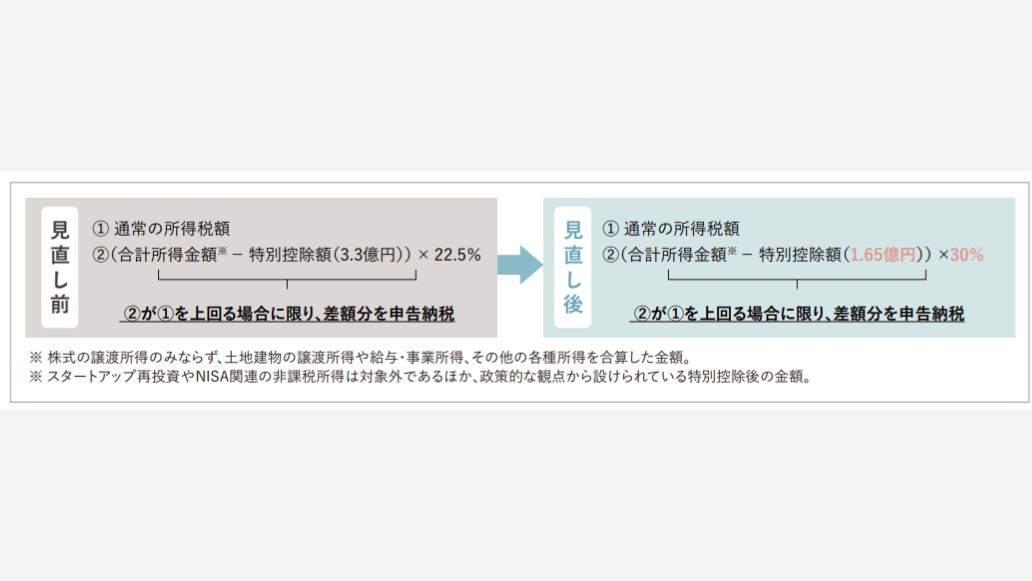

2-3. 超富裕層への課税強化(1億円の壁への対策)

令和8年度税制改正では、いわゆる「1億円の壁」への対応として、超富裕層に対する課税強化がおこなわれます。「1億円の壁」とは、所得が高額になるほど株式の譲渡益や配当などの金融所得が占める割合が高くなり、その結果として所得税の実効税率が低下する現象を指します。

この課題への対応として、現在は基準所得金額が3.3億円を超える場合、「(基準所得金額-3.3億円)×22.5%」で計算した金額が通常の所得税額を上回るときは、その差額が追加的に課税されています。

令和8年度税制改正では、2027年分(令和9年分)以後の所得税について、この計算に用いる特別控除額が3.3億円から1.65億円へ引き下げられ、税率も22.5%から30%へ引き上げられます。

なお、基準所得金額には、配当所得や上場株式等の譲渡所得について確定申告不要制度を選択した場合であっても、申告分離課税等を選択したものとして含まれます。一方、預貯金の利子など源泉分離課税の対象となる所得や、NISA口座で生じた非課税所得は含まれません。

この改正により、基準所得金額が1.65億円を超える高所得者については、株式譲渡益や配当所得などに対する実質的な税負担が増加する可能性があります。一般的な給与所得者への影響は限定的ですが、多額の役員報酬や株式譲渡益を得ている経営者・資産家などは、改正内容を十分に確認しておくことが重要です。

関連記事:【2026年最新】所得税の非課税は年収いくらまで?具体的なラインを解説

3. 所得税の計算方法

所得税は、1年間の収入から必要経費や各種控除を差し引き、段階的に「課税所得」を算出したうえで、税率を適用して税額を求めます。ここでは、計算の流れを順を追って見ていきましょう。

3-1. 1年間の収入から必要経費を差し引く

まずは1年間(1月1日~12月31日)に得た収入を集計します。そのうえで、所得の種類に応じて認められる必要経費を差し引き、各種の所得金額を計算します。必要経費とは、収入を得るためにかかった費用のことで、例えば事業所得であれば仕入れや交通費、不動産所得であれば管理費や修繕費などが該当します。

ただし、給与所得者の場合は少し特例があります。給与所得者は通常の必要経費を証明する必要はなく、代わりに給与所得控除という形で経費の概算が認められています。給与所得控除は年収に応じて定められた一定の金額で、これを収入から差し引くことで給与所得が求められます。

関連記事:給与所得控除とは?間違いやすい他の控除との違いや計算方法をわかりやすく解説

3-2. 所得控除を差し引いて課税所得を算出する

次に、個人の生活状況に応じた「所得控除」を差し引きます。所得控除には、次の16種類があります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 基礎控除

これらを合計して所得から差し引いた金額が、課税所得金額となります。

関連記事:【2026年最新】所得控除16種類一覧|申告方法やよくあるミスも解説

3-3. 【税率早見表付き】課税所得に所得税率を掛け合わせる

課税所得金額が求められたら、次に所得税率を使って所得税額を計算します。計算を簡単にするには、国税庁が公開している「所得税の速算表」を利用できます。

|

課税される所得金額 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

|

195万円超330万円以下 |

10% |

9万7,500円 |

|

330万円超695万円以下 |

20% |

42万7,500円 |

|

695万円超900万円以下 |

23% |

63万6,000円 |

|

900万円超1,800万円以下 |

33% |

153万6,000円 |

|

1,800万円超4,000万円以下 |

40% |

279万6,000円 |

|

4,000万円以上 |

45% |

479万6,000円 |

例えば、課税所得金額が500万円の場合、次のように求める税額は「57万2,500円」と計算できます。

500万円 × 20% - 42万7,500円 = 57万2,500円

所得税は「超過累進課税」を採用しているため、課税所得がある一定の金額を超えた場合、その超えた部分にのみ高い税率が適用されます。速算表を使う場合は、税率を掛けた後に控除額を差し引くことを忘れないようにしましょう。

3-4. 税額控除を適用して最終的な納税額を求める

所得税額を計算した後、さらに適用できる「税額控除」がある場合は、その控除額を差し引きます。税額控除には、住宅ローン控除(住宅借入金等特別控除)、外国税額控除、配当控除などがあります。これらを差し引いた残額が、最終的に納める所得税額となります。

3-5. 【注意】復興特別所得税も忘れずに計算する

平成25年(2013年)以降、東日本大震災の復興財源として「復興特別所得税」が導入されています。所得税の納税義務者は、復興特別所得税もあわせて納める義務があります。

復興所得税所得税は算出された所得税額に対して2.1%を掛け合わせることで計算できます。つまり、最終的な納税額は「所得税額 × 102.1%」で求められます。なお、外国税額控除を適用する場合は、控除前の所得税額を基に計算します。

3-6. 【年収別早見表付き】所得税額のシミュレーション例

ここでは、2026年分の所得税額の目安(令和8年度税制改正適用時)を年収別に紹介します。なお、収入は給与所得のみを前提とし、適用する所得控除は基礎控除と社会保険料控除のみとしています。

|

年収 |

給与所得控除 |

所得控除 |

課税所得 |

所得税率 |

所得税額の目安 |

|

200万円 |

74万円(最低保障額) |

・基礎控除:104万円 ・社会保険料控除:30万円 |

0円 |

– |

0円 |

|

400万円 |

124万円 |

・基礎控除:104万円 ・社会保険料控除:60万円 |

112万円 |

最大5% |

5万6,000円 |

|

600万円 |

164万円 |

・基礎控除:104万円 ・社会保険料控除:90万円 |

242万円 |

最大10% |

14万4,500円 |

|

800万円 |

190万円 |

・基礎控除:67万円 ・社会保険料控除:120万円 |

423万円 |

最大20% |

41万8,500円 |

|

1,200万円 |

195万円(上限) |

・基礎控除:62万円 ・社会保険料控除:180万円 |

763万円 |

最大23% |

111万8,900円 |

|

1,500万円 |

195万円(上限) |

・基礎控除:62万円 ・社会保険料控除:225万円 |

1,018万円 |

最大33% |

182万3,400円 |

参考:令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

社会保険料控除額は年収の15%と仮定して算出しており、税額控除は考慮していません。また、所得税額は復興特別所得税や住民税を含まない概算額です。そのため、実際の所得税額は扶養親族の有無や各種控除の適用状況などによって異なる場合があるので注意が必要です。

当サイトでは、本記事で解説した所得税の計算方法や計算時に気を付けるべきポイントについてまとめた資料を無料で配布しております。税金の計算は人為ミスが起きやすいため、自社の計算方法が正しいか不安な点があるご担当者様は、こちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

4. 源泉所得税の具体的な計算方法

所得税には所得を得た者の代わりに支払った者が納める源泉徴収制度があります。この源泉徴収された所得税は、支払う所得の種類ごとに計算方法が異なります。ここでは、給与・賞与・退職金・報酬などの代表的な所得区分ごとの計算方法を見ていきます。

4-1. 給与(税額表を基に計算)

定期的に支払われる給与にかかる源泉所得税は、「源泉徴収税額表」に基づいて計算します。給与の支払頻度に応じて使用する表が異なります。月単位や半月単位で支払う場合は月額表、日単位や週単位で支払う場合は日額表を用います。

また、税額表には大きく「甲欄」と「乙欄」の2種類(※日額表には「丙欄」あり)があり、どちらを使うかは「扶養控除等申告書」の提出有無によって決まります。給与について税額表にあてはめる際には、給与総額から社会保険料や小規模企業共済等掛金を差し引いた金額を使用する点にも留意が必要です。

関連記事:源泉徴収票の乙欄の意味とは?記載すべき内容や甲欄・丙欄との違いを解説

4-2. 賞与・ボーナス(算出率の表を基に計算)

賞与(ボーナス)にかかる源泉徴収税は、通常の給与とは別に計算されます。計算方法は、前月の社会保険料控除後の給与額をもとに「源泉徴収税額の算出率の表」から対応する税率を確認し、その税率を賞与額に掛けて所得税を算出するというものです。

このとき、税率を掛ける賞与額には、社会保険料などを差し引いた後の金額を用いる点に注意が必要です。また、前月に給与の支払いがない場合などには、給与の月額表を用いる特例もあります。

関連記事:賞与(ボーナス)から引かれる源泉所得税の計算方法をわかりやすく解説

4-3. 退職金

退職金にかかる源泉所得税は、「退職所得の受給に関する申告書」の提出状況によって計算方法が異なります。

申告書が提出されている場合は、勤続年数や退職区分に基づいて退職所得控除額を算出し、課税対象となる退職所得金額を求めます。そのうえで「退職所得の源泉徴収税額の速算表」を用いて、源泉徴収税額を計算します。

一方、申告書が提出されていない場合は、退職金の支給額に一律20.42%の税率を掛けて、所得税および復興特別所得税を源泉徴収することになります。

関連記事:退職金にかかる税金は?計算方法や退職金控除についても解説

4-4. 報酬・料金

自社の従業員だけでなく、取引先に対して報酬や料金を支払う場合も、源泉徴収が必要になることがあります。具体的には、講演料や原稿料、デザイン料、税理士報酬などの報酬・料金には、一定割合(10.21%など)を源泉徴収します。なお、税額の計算方法は、支払う報酬や料金の種類によって異なります。

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

参考:令和7年版 源泉徴収のしかた 報酬・料金等の源泉徴収事務|国税庁

4-5. 【ポイント】源泉所得税は年末調整や確定申告で精算される

源泉徴収された所得税は、あくまで年間の概算による前払いです。原則として、翌年の2月16日から3月15日までの間に確定申告をおこない、正確な税額を確定します。源泉徴収で税金を多く納めていた場合は還付され、不足している場合は追加で納付が必要です。

なお、給与所得者の場合は、年末調整によって1年間の正しい税額を再計算し、過不足を精算します。年末調整を受ければ、基本的に確定申告は不要です。ただし、年末調整の対象外となる場合や、医療費控除・寄附金控除・雑損控除など、年末調整では適用できない控除を受ける場合は、確定申告が必要です。

関連記事:年末調整はいつまでにするべき?確定申告との違いや計算方法を解説

5. 所得税率の仕組みを正しく把握して所得税を計算しよう

所得税は、個人の課税所得に応じて税率が段階的に上がる「超過累進税率」(5%~45%の7段階)が原則です。企業には年末調整の義務があり、正しい税率を適用し、従業員ごとに正確な所得税額を算出し適用することが求められます。

また、所得税には「源泉徴収制度」があり、企業は給与や賞与、退職金などから所得税を天引きし、従業員に代わって国に納付する必要があります。これらの業務を正確かつ効率的におこなうためにも、給与計算ソフトやクラウドサービスの活用が効果的です。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

所得税の関連記事

-

所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

勤怠・給与計算公開日:2022.04.18更新日:2026.06.30

-

所得税における通勤手当の非課税ルール|上限を超える際の計算方法も紹介

勤怠・給与計算公開日:2022.03.27更新日:2026.04.27

-

賞与(ボーナス)から引かれる源泉所得税の計算方法をわかりやすく解説

勤怠・給与計算公開日:2022.03.22更新日:2026.06.11