産休・育休を取得した従業員の給与計算方法は?日割りのルールや注意点を解説

産休・育休を取得し、休職している従業員には、原則として給与を支払う必要はありません。産休・育休中の従業員の給与計算は、企業の規程にもとづいた運用や、社会保険料の免除など関係する制度が多く、煩雑になりがちです。

本記事では、産休・育休中の給与計算方法や、社会保険料、所得税など税金の取り扱いなど、実務上の注意点を詳しく解説します。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 産休・育休中の給与計算の基礎知識

産休・育休中は、ほとんどの企業で無給扱いとなり給与は発生しません。そのため、休業前に給与から天引きされていた社会保険料や税金の取り扱いがどうなるのかについて、疑問に思う方もいるでしょう。

本章では、産休・育休中の給与計算を理解するうえで前提となる「ノーワーク・ノーペイの原則」をはじめ、社会保険料の免除、雇用保険・所得税の取り扱いについて解説します。

1-1. 産休・育休中の従業員はノーワーク・ノーペイで無給が多い

産休や育休で休職中の従業員に給与を支払う必要がない根拠が「ノーワーク・ノーペイの原則」です。ノーワーク・ノーペイの原則とは、「従業員が労務の提供をしていない場合、企業はその期間の賃金を支払う必要はない」という考え方を指します。産休や育休にもこの原則が適用され、休職している期間は無給とすることが認められています。

ただし、公務員の場合は産休を有給としているため、産休期間中も給与が発生します。出産に関わる給付金も一般企業と異なる部分があり、混同しないよう注意が必要です。

有給にしない場合でも、健康保険や雇用保険からの給付金制度を丁寧に案内するなど、産休・育休を取得する従業員を適切にサポートすることが大切です。

関連記事:育児休暇の給料は有給・無給?制度設計ポイントや育児休業との違いを解説

ノーワーク・ノーペイの原則とは、従業員が労務を提供しない期間に対しては、賃金の支払い義務を負わないという考え方によるものです。一方で、育児・介護休業法や男女雇用機会均等法では、妊娠や出産・育児を理由として、従業員を不利益に取り扱うことは禁止されています。

例えば、賞与支払の際に、休業期間を案分して支払うことは認められています。ただし、育児休業の取得を理由に、対象期間中に勤務実績がある従業員の賞与を全額不支給とすることは認められません。また、病気休暇など他の休職制度と比べ、産休や育休の取得により、従業員が不利になるような取り扱いも避けたほうがよいでしょう。

給与計算の実務では、この両者の境界線を正しく理解したうえで、賃金規程や育児介護休業規程を整備し、規程に基づいた運用をすることがトラブル防止の観点からも大切です。

1-2. 産休・育休中が無給でも住民税は継続して支払う

住民税は、前年の所得に対して課税されるため、産休・育休中でも支払いが必要です。

従業員の住民税は、原則として企業が給与から毎月天引きし、自治体へ納付します。この仕組みを「特別徴収」といい、企業は6月から翌年5月までの1年間、毎月の給与から住民税を控除する必要があります。

ただし、産休・育休中を無給としている場合は、給与からの天引きができないため、普通徴収(個人納付)への切り替えが認められています。

対応方法は、原則として、産休・育休に入るタイミングによって異なります。

具体的には、次のとおりです。

- ■休職開始日が6月~12月の場合

- 普通徴収(個人納付)に切り替えをします。

手続きが完了すると、従業員の自宅に納付書が届き、納付書の内容にもとづき従業員自身が納付する必要があります。

- ■休職開始日が1月~5月の場合

- 最終給与から残りの残額を一括で天引きします。この方法を「一括徴収」といいます。

ただし、産休前から欠勤が続き給与が支給されない場合は、普通徴収への切り替えも可能です。

一括徴収により最終給与の手取りが大幅に減ることもあるため、事前に控除額を従業員に説明しておくとよいでしょう。

「普通徴収」「一括徴収」いずれの場合も、納付先の自治体に「給与支払報告書・特別徴収に係る給与所得者異動届出書」の提出が必要なため、忘れずに提出をしましょう。

1-3. 産休・育休中が無給の場合は雇用保険料・所得税が発生しない

雇用保険料や所得税は、実際の給与支給額に税率を掛けて算出されます。産休・育休が無給扱いの場合は基本的に雇用保険料も所得税も発生しません。ただし、次の場合は給与が支払われるため、雇用保険料と所得税も発生します。

- 産休を有給としている場合

- 月途中で産休・育休に入った場合

- 月途中で産休・育休を終了した場合

雇用保険料・所得税は社会保険料と異なり、免除制度がないため、徴収漏れがないよう注意しましょう。

1-4. 産休・育休中は社会保険料が免除される

産休・育休中は、従業員負担分・事業主負担分ともに保険料が全額免除されます。ここでいう社会保険とは、健康保険や厚生年金保険、介護保険のことです。

免除期間は次のとおりです。

- 産前産後休業

産前産後休業開始月から産休終了日の翌日が属する月の前月

- 育児休業

育児休業を開始した月から育児休業終了日の翌日が属する月の前月

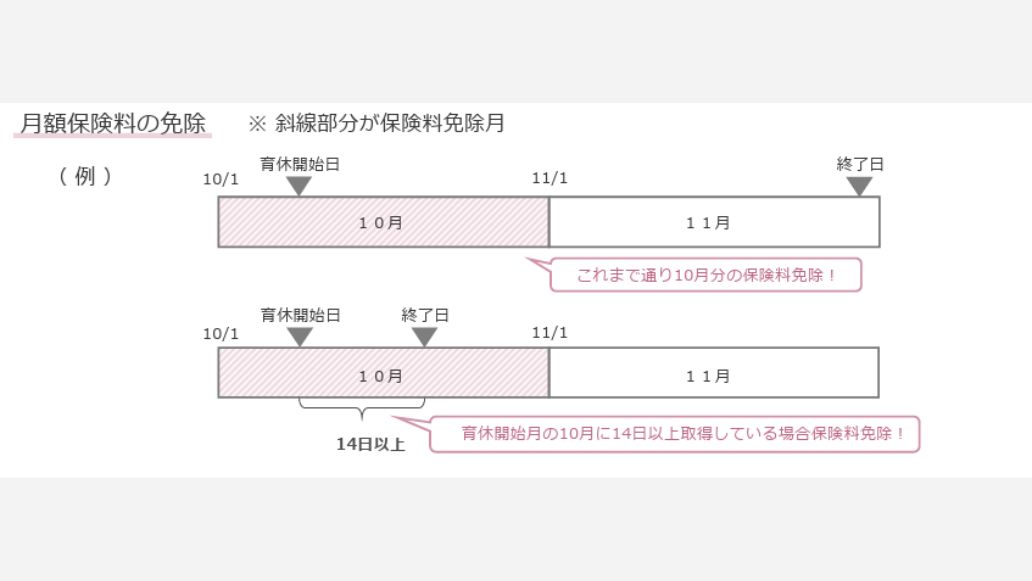

- 出生時育児休業

- 月をまたぐ場合:開始月から免除対象

- 月をまたがない場合:その月に14日以上取得したときのみ免除対象

育児休業期間の免除について、以前は育児休業の開始日と終了日が同一月内にある場合、原則として社会保険料は免除されませんでした。

しかし、短期間の育児休業でも取得しやすくする観点から制度が見直され、現在は、同一月内であっても14日以上取得していれば社会保険料が免除されるようになりました。

社会保険料は原則として、休業を開始した月の保険料から免除されます。

ただし、毎月の給与から前月分の社会保険料を徴収している場合、産休・育休を開始した翌月の給与から社会保険料が控除されなくなります。その場合、産休・育休開始月から、社会保険料が免除されないケースが多いため注意が必要です。

また、保険料の免除を受けるには、企業が日本年金機構および健康保険組合に申出をする必要があります。主な申出内容については、次のとおりです。

| 区分 | タイミング | 提出書類 |

| 産休 | 休業開始時 | 産前産後休業取得者申出書 |

| 変更があったとき | 産前産後休業取得者変更(終了)届 | |

| 育休 | 休業開始時 | 育児休業等取得者申出書(新規・延長) |

| 変更があったとき | 育児休業等取得者申出書(新規・延長) | |

| 休業終了時 | 育児休業等取得者終了届 |

関連記事:育児休業中の社会保険料はいつまで免除される?免除期間や申請方法を解説

1-5. 産休・育休後に社会保険料が改定される

育児休業からの復帰後は、育児短時間勤務を利用する従業員も多くいるでしょう。会社から支給される給与が減るにも関わず、休業前の等級に応じた保険料が控除されると、手取り額が大幅に減少してしまいます。

こうした負担を調整するため、育児休業終了後は従業員からの申出により「育児休業終了時月額変更届」の届出が可能です。

この届出により、復帰後3ヵ月間の報酬平均額をもとに標準報酬月額を見直し、4ヵ月目からは実際の給与に応じた等級が適用されます。

なお、通常の随時改定では2等級以上の差が必要ですが、「育児休業終了時月額変更届」の場合は、1等級以上の差が生じていれば改定の対象となる点が特徴です。

育児休業終了時月額変更届の適用要件やメリット・デメリットについては別記事で詳しく解説しているので、あわせてご覧ください。

関連記事:育児休業等終了時報酬月額変更届とは?提出方法やデメリットをわかりやすく紹介

1-6. 産休・育休中の賞与も社会保険料が免除される場合がある

産休・育休期間中でも、休職前の在籍期間に応じた賞与が支給されるケースがあります。

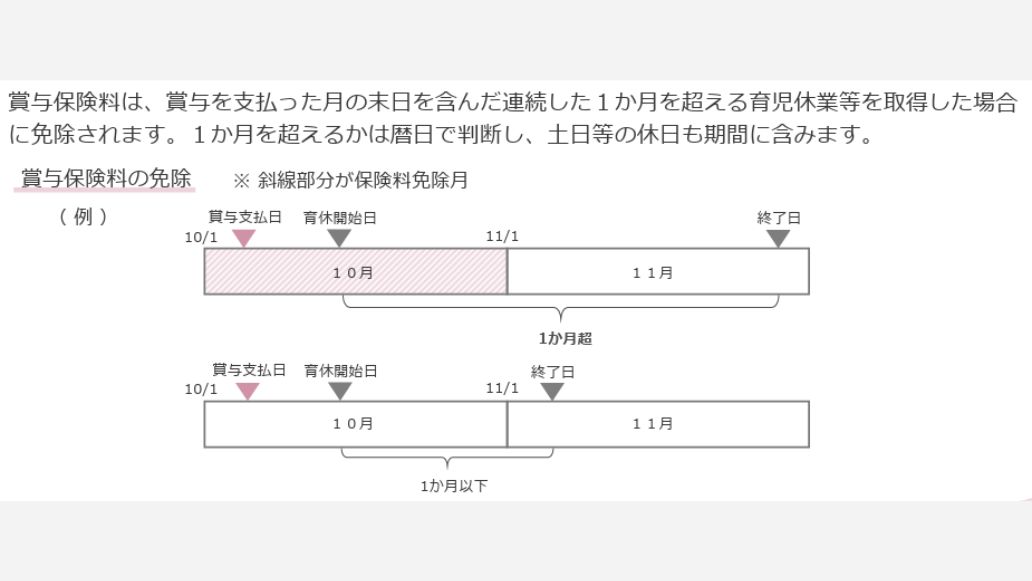

産休・育休中に賞与を支払う場合、賞与支払月の末日を含んだ連続した1ヵ月を超える育児休業等を取得していれば免除されます。通常の給与は同月内14日以上の取得かどうかで判断しますが、賞与の場合は1ヵ月を超えるかどうかが基準です。混同しないように注意しましょう。

通常の給与と同様、所得税や雇用保険料は支給額に応じて控除されます。

関連記事:産後パパ育休の社会保険料免除の仕組み|免除条件と事例、手続きの注意点を解説

2. 産休・育休中の給与計算方法

ここまで、ノーワーク・ノーペイの原則や社会保険料の免除制度について解説してきました。

本章では、企業における給与計算の方法について、産休・育休前、産休・育休中、復職時それぞれのポイントをわかりやすく解説します。

2-1. 産休・育休を取得した月の給与計算

産休・育休を開始した月の給与は、その月の出勤日数に応じて日割りで計算した額を支払います。日割り計算は、所定労働日数を用いる方法と暦日を用いる方法があります。

また、基本給のみ日割り計算し、手当は満額支払うケース、すべての手当を日割り支給するケースがあります。日割りの方法は、就業規則や賃金規程で定められた方法で計算しましょう。

ここでは、月途中から産休に入る場合の、実際の計算例をご紹介します。

基本給のみを日割りする場合の計算式は、次のとおりです。

総支給額=基本給(日割り)+各種手当

手取り額=総支給額-控除額(所得税+住民税+社会保険料+雇用保険料)

上記を踏まえ、税金控除前の総支給額は次のように計算します。

- ■月の途中(3月16日)から産休に入る場合(暦日で日割り)

- 基本給:300,000円

通勤手当:30,000円

役職手当:30,000円

総支給額(満額)360,000円

① 基本給(日割り)

300,000円 ÷ 31日 × 15日 (出勤日数)= 145,161円(小数点以下切捨て)

② 各種手当

日割りの対象外のため全額支給

通勤手当30,000円 +役職手当30,000円 = 60,000円

③ 支給総額(税金控除前)

145,161円 (①)+ 60,000円(②) = 205,161円

2-2. 産休・育休中の給与計算

産休・育休中は、企業からの給与支給があるかないかで対応が異なります。それぞれのケースについて、注意点も含め解説します。

2-2-1. 無給の場合

産休・育休中は無給扱いとしている場合、休業開始月と復帰月を除き、総支給額は0円です。また、1章でも解説したとおり、産休・育休中の社会保険料は免除になり、給与支給額が0円の場合は所得税や雇用保険料はかかりません。

2-2-2. 有給の場合

多くの企業は、産休・育休中は無給扱いとしています。ただし産休中に関しては、福利厚生の一環として、就業規則などの定めにより有給扱いとしている企業があります。産休中に給与を支払うかどうかは企業の判断により、支給の有無だけでなく、支給率や支給方法についても各社で異なります。

社会保険料は、給与支払いの有無に関係なく免除となります。ただし、「産休(育休)手当」などの名称で支払ったとしても給与扱いとなるため、雇用保険や所得税は控除が必要です。

なお、産休中は健康保険から出産手当金が支給されますが、企業から給与が支払われる場合には調整がおこなわれます。企業から支払われる給与額が出産手当金の額を上回る場合は出産手当金は支給されず、下回る場合はその差額が支給されます。

2-3. 産休・育休が終了した月の給与計算

産休・育休が終了した月の給与は、開始月と同様、出勤日数により日割り計算をおこないます。計算方法は、2-1章で紹介した方法と同様です。

社会保険料は、育児休業終了日の翌日が属する前月分まで免除となります。月末や給与締め日の直前に復職した場合でも、社会保険料は月単位で発生するため、復帰月分から控除がされます。

そのため、復職後の給与が日割り計算や短時間勤務により少額となっている場合、社会保険料や税負担の影響で、手取り額が一時的に大きく減少したり、場合によってはマイナスとなるケースもあります。復帰する従業員には、事前にその旨を説明しておきましょう。

3. 産休・育休に関する手当金・給付金制度

産休・育休中は企業から給与が支給されないケースが多いため、休業中の生活費や医療費を補填するための手当金・給付金が設けられています。

出産に関するものは健康保険から、育児休業中のものは雇用保険から支給される仕組みとなっており、それぞれ支給要件や手続き方法が異なります。それぞれの手当金・給付金ごとに、内容を詳しく解説します。

なお、本章で紹介する手当金および給付金は給与扱いとならず、社会保険料、住民税、所得税はいずれも課税されません。

厚生労働省のサイトでは、出産日や給与などを入力すると、産休・育休に関する手当金・給付金を試算できるツールを公開しています。従業員へ制度説明の際にあわせて案内すると理解促進につながるでしょう。

3-1. 出産手当金

出産手当金は、出産のため休業し、給与の支払いがない場合に支給される健康保険の手当金です。

支給対象は、健康保険に加入する女性従業員で、条件を満たせばパート・アルバイトなど雇用形態に関係なく受給できます。ただし、企業から産休中に給与が支払われる場合は、給与との差額が支給され、その額が出産手当金の額を上回る場合は支給されません。

出産手当金の申請は、産後休業期間が終了してからのまとめての申請が一般的ですが、産前休業分と産後休業分など複数回に分けて申請も可能です。その場合は、事業主証明欄も申請の都度必要になるため注意しましょう。

出産手当金の支給額は、1日あたり「支給開始日直前12ヵ月間の各標準報酬月額の平均額 ÷ 30日 × 2/3」で求められます。

参考:出産で会社を休んだとき(出産手当金)|全国健康保険協会

関連記事:出産手当金はいつ申請する?申請期間や申請書の書き方を解説

関連記事:出産手当金は扶養家族の出産時にはもらえない?給付の条件やもらえる補助金を解説

3-2. 出産育児一時金

出産育児一時金は、健康保険の被保険者や被扶養者が出産したときに支給されます。出産手当金が休業中の所得補償であるのに対し、出産育児一時金は出産にかかる医療費の軽減を目的としています。

支給額は子ども1人につき50万円です。ただし、妊娠22週未満で出産した場合や、産科医療補償制度未加入の医療機関で出産した場合は48万8千円です。

出産育児一時金の申請方法には、次の3つがあります。

- 直接支払制度:出産する医療機関が直接申請する方法

- 受取代理制度:被保険者本人が申請をおこない、医療機関が本人に代わって一時金を受け取る方法

- 償還払い制度:被保険者が出産費用を自費で払い、後から申請する方法

これらの3パターンから本人の同意をもとに申請をおこないます。

出産育児一時金の申請期限は、出産日翌日から2年間です。

なお、出産育児一時金は従業員本人が申請するため、企業で申請の手続きをおこなう必要はありませんが、出産を控えている従業員には制度概要を説明しておくと親切です。

3-3. 育児休業給付金

1歳未満の子を養育する従業員は、一定の要件を満たすことで、育児休業給付金を受給できます。育児休業給付金は、雇用保険の制度であるため、雇用保険に加入している従業員が対象です。

育児休業給付金の概要は次の表のとおりです。

| 対象者 | 雇用保険の被保険者である育児休業をしている従業員 |

| 主な受給要件 | 休業開始日前2年間に、賃金支払基礎日数が11日以上ある(ない場合は賃金の支払いの基礎となった時間数が80時間以上の)完全月が12ヵ月以上あること |

| 期間 | 子の出生日(産後休業の期間を除く)から子どもが1歳になるまで |

| 延長 | 最長2歳の誕生日の前日まで(保育園に入園できないなど、特別な事情が認められる場合) |

| 支給額(1ヵ月あたり) | 休業開始6ヵ月(180日)まで:休業開始時賃金日額 × 30日 × 67%

181日以降:休業開始時賃金日額 × 30日 × 50% |

| 申請 | 企業を経由してハローワークへ申請 |

申請は、原則2ヵ月ごとにおこないます。初回申請時には、給付金の支給額の計算の基礎となる「休業開始時賃金日額」を算定するために、「雇用保険被保険者休業開始時賃金月額証明書」の提出が必要です。

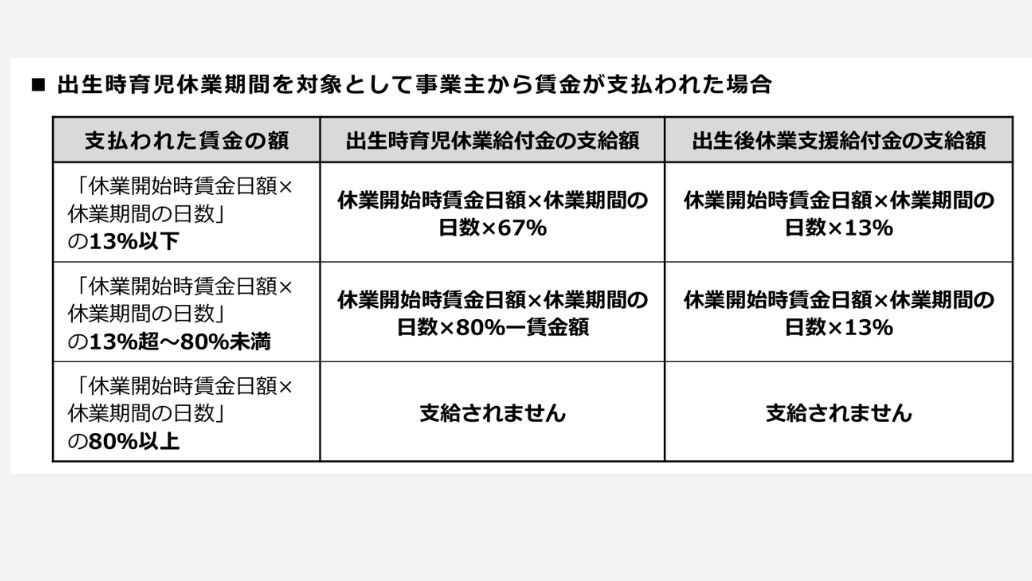

なお育児休業給付金は、育児休業中に企業から賃金支払われる場合は、給付額が調整されます。「休業開始時賃金日額 × 休業日数」の80%以上の賃金が支払われた場合は給付金は支給されず、80%未満であっても一定額以上の賃金が支払われている場合には、所定の計算方法により給付額が減額されます。

具体的には、次のとおりです。

育児休業給付金の支給要件や必要書類については、別記事で詳しく解説しているので、併せてご覧ください。

関連記事:育児休業給付金はいつ申請する?支給条件や申請、計算方法を解説!

3-4. 出生時育児休業給付金(産後パパ育休)

出生時育児休業給付金は、主に男性従業員が、子の出生から8週間以内に28日以内の期間を定めて休業した場合に受給できる給付金です。

主な支給要件は、次のとおりです。

- 出生後8週間以内に、28日以内の育児休業を取得していること

- 休業開始日前2年間に、賃金支払基礎日数が11日以上(または労働時間80時間以上)の月が12ヵ月以上あること

- 休業期間中の就業日数が10日以内(10日を超える場合は労働時間が80時間以下)であること

支給額は、育児休業給付金と同様で「支給額=休業開始時賃金日額×休業期間の日数(28日が上限)× 67%」です。

休業中に企業から賃金が支払われる場合は、育児休業給付金と同様に支給調整がされますが、支給調整となる賃金の考え方に違いがあります。

育児休業給付金は、対象期間に支払われる賃金総額が対象となるのに比べ、出生時育児休業給付金は、休業期間中の就業に対応して支払われた賃金のみが対象となります。通勤手当、家族手当など就労等した日数・時間にかかわらず一定額が支払われているケースは支給調整となる賃金に含みません。

3-5. 出生後休業支援給付金

出生後休業支援給付金は、両親ともに、育児休業を取得した場合に、「出生後育児休業給付金」および「育児休業給付金」に上乗せして支給される給付です。

主な支給要件は、次の通りです。

- 父母ともに子の出生後8週間以内に、14日以上の育児休業を取得すること

なお、配偶者が自営業者や就労していない場合など一定の事情があるときは、本人のみの育児休業取得で受給できる例外がありますが、その場合は本人が取得すべき休業日数等の要件が通常と異なるため、個別の確認が必要です。

支給額は、育児休業給付金の支給額に対して給付率13%が上乗せされます。これに、育児休業給付金の給付率と社会保険料の免除等を考慮すると、手取りの10割相当がカバーされる計算です。

支給額 = 休業開始時賃金日額×休業期間の日数(最大28日)× 13%

出生後休業支援給付金は、企業から給与が支払われ、育児休業給付金の支給調整が行われた場合でも、原則としてその支給額に応じて支給されます。

ただし、育児休業給付金が不支給となる場合は、出生後休業支援給付金も支給されないため注意が必要です。

関連記事:2025年4月創設|出生後休業支援給付金の金額・申請方法や対象者をわかりやすく解説

3-6. 育児時短就業給付(育休後の制度)

育児時短就業給付は、育児のために、所定労働時間を短縮して就業した場合、賃金の低下を補填するために支給される給付です。

主な支給要件は、次の通りです。

- 2歳未満の子を養育するために、所定労働時間を短縮して就業していること

- 時短勤務後の賃金が、時短勤務開始前の賃金と比較して低下していること

- 育児休業給付の対象となる育児休業から引き続き、同一の子について育児時短就業を開始したこと、または、育児時短就業開始日前2年間に、賃金支払基礎日数が11日以上ある(ない場合は労働時間が80時間以上ある)完全月が12ヵ月あること

支給された給与が、時短開始前の賃金の90%以下の場合、支給額は次の式により計算されます。

支給額=育児時短就業中の各月に支払われた賃金額× 10%

ただし、給与が時短開始前の90%を超える場合は、支給調整された率で計算され、支給限度額を超えた場合も調整がされます。

育児時短就業給付は、育児休業給付金と同様、原則2ヵ月ごとに申請をおこないます。復帰する社員が、育児短時間勤務を利用する場合は、忘れずに申請をしましょう。

育児時短給付の制度概要や要件は、別記事で詳しく解説しています。併せてご覧ください。

関連記事:育児時短就業給付とは?対象者と支給額・期間や申請方法を解説

4. 産休・育休時の給与を正しく計算しよう

産休・育休中の給与計算は、ノーワーク・ノーペイの原則により多くの企業で無給となりますが、社会保険料の免除、住民税・雇用保険料・所得税の取り扱いなど、押さえるべきポイントが多くあります。

月途中の休業開始・復職時には日割り計算が必要となり、復職後は社会保険料の控除再開により手取りが一時的に減少するケースもあるため、従業員への事前説明が欠かせません。

近年は、出生後休業支援給付金や育児時短就業給付の創設など育児休業に関する制度の拡充が続いており、給付金の種類や要件も複雑化しています。各種給付金制度を正しく理解し、従業員に適切に案内できるよう、情報のキャッチアップを継続的におこないましょう。

労務担当者の実務の中で、給与計算は出勤簿を基に正確な計算が求められる一方で、Excelからの手入力や別システムからのデータ共有の際、毎月のミスや抜け漏れが発生しやすい業務です。

さらに、昇格や人事異動に伴う給与体系の変更や、給与計算に関連する法令改正があった場合、更新すべき情報も多く、管理方法とメンテナンスにお困りの方もいらっしゃるのではないでしょうか。

そんな担当者の方には、人事労務から勤怠管理までが一つになったシステムの導入がおすすめです。

◆解決できること

-

勤怠データをワンクリックで取り込めるため、勤怠の締めから給与計算までをスムーズに自動化できる

-

昇格や異動に伴う給与体系の変更も、人事情報と連携しているため設定漏れを防ぐことができる

-

Web給与明細で印刷・封入コストがゼロ・ 発行ボタン一つで、全従業員へ給与明細を配布可能

システムを利用したペーパーレス化に興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25