派遣社員は年末調整の対象になる?確認すべきポイント

年末調整は、従業員を雇用している企業が、1年間の給与所得にかかる所得税額を確定するためにおこなう作業です。派遣社員の取り扱いについて、手続きがわからない担当者もいるかもしれません。

正確な所得税額を算出するのは担当者の義務なので、正社員と同様に年末調整の対象となるのか、それとも対象となるために条件が定められているのか正しく理解しておく必要があります。

そこで、今回は派遣社員が年末調整の対象となるのか、派遣先の企業が進める手続きや担当者の役割などについて解説します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 派遣社員の年末調整は派遣元がおこなう

派遣社員の年末調整は、原則として派遣元(派遣会社)がおこなうことが法律で定められています。

年末調整とは、1年間に支払われた給与から源泉徴収した所得税の過不足を精算する手続きです。労働契約上、派遣社員の雇用主は派遣会社であり、給与の支払い者も派遣元であるため、年末調整の責任は派遣元にあります。

一方、派遣先企業は派遣社員に対して直接給与を支払っていないため、原則として年末調整業務をおこなうことはありません。

ただし、派遣社員から提出書類の提出先やスケジュールに関する問い合わせを受けることもあります。そのため、派遣先担当者としても派遣元との連携体制を整えておくことが重要です。

2. 派遣社員の年末調整で担当者が押さえるべき手続きとは

年末調整は正社員・派遣社員など雇用形態に関係なく、給与を受けている全ての従業員が対象となります。

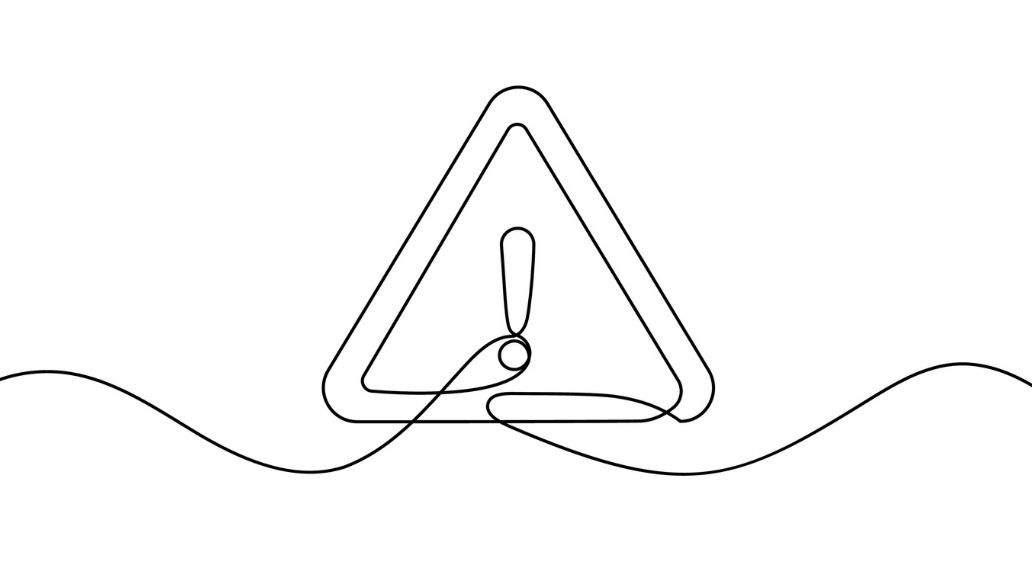

しかし、派遣社員が年末調整の対象となるためには「給与所得者の扶養控除等(異動)申告書」に必要事項を記載して提出する必要があります。

「給与所得者の扶養控除等(異動)申告書」とは家族に関する内容を記載する書類で、税額計算に必須な情報が記載されるものです。

自社で派遣業務をおこなっている場合、担当者は提出された申告書をもとに派遣社員の年末調整をしなければなりません。

派遣先の場合は特に手続きをする必要はありませんが、現場の派遣社員に年末調整の案内や必要書類の提出を促すなどのサポートをおこなうことが望ましいでしょう。

2-1. 年末調整書類の提出先は派遣会社

派遣社員の給与を直接支払うのは派遣会社です。そのため、「給与所得者の扶養控除等(異動)申告書」など年末調整に必要な書類の提出も、派遣先の企業ではなく派遣会社におこないます。

派遣会社は、年末調整がおこなわれる12月に間に合うように必要書類を派遣社員へ送る必要があるため、11月初旬から順次郵送するのが一般的です。

ただし、実際に働いている会社とやり取りをすると思っている派遣社員がいるかもしれません。勘違いをしている場合、書類作成や提出が遅れてしまう可能性があるので、年末調整の提出先は派遣会社であることを周知しておくと良いでしょう。

3. 派遣社員の年末調整の進め方

派遣社員に年末調整をさせる手順は以下の通りです。

- 年末調整に関する書類を送付する

- 派遣社員に準備させる必要書類

- 書類提出の受け取り・派遣元会社への郵送

- 還付金・徴収金の確認

派遣先の人事・総務担当者はこれらの手続きをおこなう必要はありませんが、派遣社員からの質問に答えられるよう、派遣元担当者を想定した実務の流れを解説します。

3-1. 年末調整に関する書類を送付する

派遣会社は、毎年10月〜11月頃に派遣社員へ年末調整書類一式を送付します。

送付内容には「扶養控除等(異動)申告書」「保険料控除申告書」「住宅借入金等特別控除申告書兼証明書に関する案内」などが含まれます。

派遣社員が複数の派遣先で勤務している場合でも、給与の支払い元が同じ派遣会社であれば、ひとつの年末調整で完結します。担当者は書類の発送漏れがないようチェックしたり、書類の提出期限を明確に設定しておいたりすることが大切です。

提出遅延が発生すると、年内処理が難しくなり、派遣社員が自分で確定申告をしなければなりません。

3-2. 派遣社員に準備させる必要書類

派遣社員の年末調整に必要な書類の中には、「給与所得者の扶養控除等(異動)申告書」以外に、次のような書類も派遣社員自身で揃えてもらいます。

- 前職の源泉徴収票(その年に転職して派遣会社で働き始めた場合)

- 各種保険料控除証明書(個人で保険を契約している場合)

- 給与所得者の配偶者控除等申告書(扶養対象の配偶者がいる場合)

前職の源泉徴収票は、転職だけに限らず、その年に派遣会社を変えた場合でも必要です。

また、住宅ローン控除(2年目以降)を受ける場合は「住宅借入金等特別控除申告書」も必要になるので、対象となる派遣社員に周知しておかなければなりません。

3-3. 書類提出の受け取り・派遣会社への郵送

派遣社員が提出した書類は、派遣元が直接回収するのが原則です。ただし、例外的に派遣先で書類を預かる場合は、誤送付や紛失を防ぐために、担当者間で書面管理ルールを明確にしておきましょう。

派遣先が預かる場合は、派遣社員に必要書類を揃えてもらい、期日までに受け取ります。

この時、書類に漏れや不備があるとやり直ししなければならず、余計な手間やコストもかかります。そのため、チェックリストを事前に渡しておき、漏れがないか確認してもらいましょう。

提出後は、派遣元の給与担当者が内容を確認し、年内最終給与支給時に年末調整計算をおこないます。処理が完了したら、翌年1月末までに「源泉徴収票」を派遣社員へ交付するという流れです。

派遣先としては、派遣元から未提出者への声かけを依頼される場合もあるため、協力体制を構築しておくのが望ましいでしょう。

3-4. 還付金・徴収金の確認年末調整で所得税額が確定されると、その1年間に給与から天引きされていた源泉徴収額との差額が確定します。

天引き額が多い場合は還付し、不足していた場合は追加徴収しなければいけません。

還付金は、12月または1月支給の給与と一緒に支払われるのが一般的です。その時期に給与の支給がない場合でも、派遣会社は還付金を振り込まなければなりません。

徴収金が発生した場合も同様です。その時期の給与がない場合は、どのように処理するか派遣社員と相談の上、徴収方法を決める必要があります。

4. 派遣社員の年末調整における担当者の役割

派遣社員の年末調整では、派遣元と派遣先で業務範囲が明確にわかれています。担当者はそれぞれの役割を正しく理解し、重複対応や情報漏洩を防ぐことが重要です。

ここでは、派遣先企業と派遣会社の業務範囲や対応すべき問い合わせの範囲を解説します。

4-1. 派遣先企業と派遣会社の業務範囲の違い

派遣会社は、雇用主として給与計算・所得税の徴収・年末調整の実施など、すべての税務処理を担当します。

一方、派遣先企業は、派遣社員の出勤管理や業務指示をおこなう立場であり、税務事務への直接的関与はありません。ただし、派遣社員が現場で勤務している以上、年末調整書類の回収やスケジュール案内など、実務的な連携が必要となる場合があります。

また、労働時間や遅刻・早退など勤怠に関して、派遣元と相違がないか確認する必要があるかもしれません。

派遣元・派遣先双方が情報共有ルールを定め、対応範囲を明確にしておくことがトラブル防止につながります。

4-2. 担当者が対応すべき問い合わせの範囲

派遣社員からの問い合わせは、雇用契約を結んでいる派遣元が主体的に対応します。

ただし、派遣先で勤務中に質問を受けることもあるでしょう。その際、派遣先担当者は税額計算や控除内容には触れず、「派遣元の担当部署が対応窓口である」ことを案内するに留めるのが適切です。

派遣元は、派遣社員が安心して書類を提出できるよう、連絡窓口や問い合わせ手段を明確にしておく必要があります。給与や年末調整だけでなく、労働条件に関する問い合わせは、双方が連携して役割を超えた対応を避けることが、情報漏えいや誤案内の防止につながります。

5. 派遣社員が年末調整の対象外となる4つのケース

派遣社員の働き方によっては、年末調整の対象外となってしまうケースもあります。以下のケースに該当する場合は、派遣社員本人が確定申告しなければなりません。

- 副業や複数派遣会社勤務で年末調整できない場合

- 12月に在籍していない場合

- 年末から勤務を開始した場合

- 医療費や住宅ローンなど控除の適用を受ける場合

年末調整を担当しない場合でも、対象外となるケースについてしっかり押さえておきましょう。

5-1. 副業や複数派遣会社勤務で年末調整できない場合

派遣社員をしながら他の企業でも働き、主たる給与以外の給与所得が20万円以上の場合は派遣会社の年末調整ができません。年末調整をおこなえるのは「主たる給与の支払者(メインの派遣会社)」のみです。副業として働く派遣会社分の収入については、派遣社員本人が確定申告をおこなう必要があります。

そのため派遣元担当者は、派遣社員が他社での勤務を申告しているかを確認し、必要に応じて年末調整対象外である旨を説明することが大切です。近年は、副業をおこなう派遣社員が増加傾向にあるため、この判断を誤ると税務処理の不備やトラブルの原因となります。

また、配当所得や不動産所得などの副業所得が20万円を超えている時も同様です。

5-2. 12月に在籍していない場合

年末調整の対象となるのは、原則として「年内最終月(12月)に在籍している社員」です。そのため年末調整の手続きをおこなう時点で、派遣会社と雇用契約がない場合は、年末調整ができません。11月まで派遣会社で働いていても、12月にその派遣会社で働いていない(=雇用契約がない状態)場合は、11月までの分の年末調整はおこなわれないということです。

この場合、派遣元は源泉徴収票を発行し、派遣社員本人が翌年の確定申告で税額精算をおこなうか、新しい勤め先で年末調整してもらう必要があります。

5-3. 年末から勤務を開始した場合

年末調整をおこなう年末から派遣会社で働き始めた場合も、対象外となるケースがあります。

例えば、給与が翌月払いの派遣会社の場合、12月に働いた分の給与は1月に支給されるため、年末調整時点でその会社の収入はないことになります。そのため、年末調整の対象外となるのです。

ただし、翌年1月以降に継続して勤務していれば、翌年分の年末調整時に控除が反映されます。

いずれの場合も、派遣元は年末入社者に対して「今年は年末調整がおこなわれない」旨を明確に案内し、他社で勤務していた場合はその源泉徴収票を受け取っておくことが求められます。

5-4. 医療費や住宅ローンなど控除の適用を受ける

生命保険料や地震保険料など年末調整で税額控除ができるものがありますが、医療費や住宅ローンの控除は年末調整ではできません。

医療費控除や住宅ローン控除を受けたい場合は、確定申告が必要です。ただし、住宅ローン控除で確定申告が必要なのは1年目だけで、2年目からは年末調整で対応できます。

6. 2社以上の派遣会社で働いている社員の年末調整の注意点

複数の派遣会社で働いていても、年末調整ができるのは1社だけです。それ以外の会社で受け取った分は、派遣社員が自分で確定申告する必要があります。

ただし、12月はメインで働いている1社からしか給与を受け取っていない場合は、その会社でまとめて年末調整ができるため確定申告する必要はありません。

また、その1年で複数の派遣会社で働いていても重複する期間がない場合、12月時点で所属している派遣会社にその前に働いていた会社の源泉徴収票を提出すれば、まとめて年末調整が可能です。

前職の源泉徴収票が間に合わなかった場合は、その分は確定申告する必要があります。

7. 派遣社員の年末調整の進め方を正しく把握しておこう

派遣社員の給与は派遣会社(派遣元)が支払っているため、年末調整は派遣会社がおこないます。そのため、派遣先の会社では特に手続きをおこなう必要はありません。

しかし、派遣社員によっては派遣先が年末調整をおこなうと思っていることがあります。派遣元のサポートが手薄の場合、派遣先の担当者に問い合わせが来る可能性もあるでしょう。

自社の正規雇用でないとしても、勤務してもらっていることに変わりはないので、問い合わせにはスムーズに対応するのが望ましいです。労使関係を良好に保つためにも、担当者は派遣社員の年末調整の進め方を理解しておきましょう。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02