社会保険料控除とは?年末調整での対象範囲や手続き・計算方法をわかりやすく解説

更新日: 2025.10.30 公開日: 2022.3.18 jinjer Blog 編集部

毎月給与から差し引かれる健康保険料や年金保険料は、全額所得から控除できます。社会保険料控除を受けないと、所得税や住民税が高くなるため、労働者も雇用者も適切な手続きが重要です。

この記事では、社会保険料控除の概要、控除対象となる保険料の種類、必要な書類についてわかりやすく解説します。人事や経理の担当者は、従業員からの質問に答えられるよう、制度の知識をしっかり身につけておきましょう。

目次

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

1. 社会保険料控除とは?

ここでは、社会保険料控除の概要について説明します。

1-1. 1年間に支払った社会保険料を全額控除する制度

社会保険料控除とは、その年の1月1日から12月31日までに支払った社会保険料を、所得から全額差し引くことができる制度です。例えば、令和7年分の給与所得(給与所得控除後の金額)が300万円で、社会保険料を40万円支払った会社員Aさんの場合を考えてみましょう。

Aさんは社会保険料控除40万円に加えて基礎控除88万円(※令和7年度税制改正に基づく)を差し引けるため、課税所得は172万円となります。この金額に応じた所得税率を用いて、実際の税額が計算されます。一方で、もし社会保険料をまったく支払っていなければ基礎控除のみの適用となり、課税所得は212万円となります。その結果、社会保険料を支払っている場合と比べて、課税所得が高くなり所得税も大きくなります。

参考:No.1130 社会保険料控除|国税庁

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

1-2. 社会保険料控除の対象者

社会保険料控除は、社会保険料を支払ったすべての人が対象です。会社員やパート・アルバイトだけでなく、個人事業主やフリーランス、年金生活者、専業主婦なども、その年に社会保険料を支払っていれば控除を適用できます。

また、控除の対象となるのは本人が支払った分だけでなく、生計を一にする配偶者やその他の親族(6親等以内の血族および3親等以内の姻族)が負担すべき社会保険料を代わりに支払った場合も含まれます。

なお、「生計を一にする」とは、必ずしも同居していることを意味しません。勤務・進学・療養などで別居していても、休暇には一緒に生活する習慣がある場合や生活費・学費・療養費などの送金が常におこなわれている場合、生計を一にすると認められる可能性があります。一方、同居している場合、互いに完全に独立した生活をしていない限り、生計を一にするものとされます。

参考:親族の範囲|国税庁 確定申告書等作成コーナーよくある質問

参考:所得税基本通達2-47(生計を一にするの意義)|国税庁

生計を一にしている家族の社会保険料を支払った場合

両親が共働きの会社員世帯で、子供の国民年金保険料を父親が負担して支払った場合の社会保険料控除の取り扱いは次の通りです。

父親:子供の国民年金保険料と、自分の給与から天引きされている社会保険料を社会保険料控除として利用できる

母親:自分の給与から天引きされている社会保険料を、社会保険料控除として利用できる

子供:社会保険料控除の適用なし

子供の社会保険料は父親の控除対象となるため、子供本人は控除できません。二重控除が発生しないよう、会社の担当者や年末調整の対象となる従業員に、正しい取り扱いを周知しておくことが重要です。

2. 社会保険料控除の対象となる保険料

社会保険料の対象となる社会保険の種類は次の通りです。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

ここでは、社会保険料控除となる主な保険料について紹介します。

2-1. 健康保険料

国民健康保険および協会けんぽなどの健康保険料は、社会保険料控除の対象となります。会社員の場合、保険料は会社と従業員で折半しますが、控除の対象となるのは従業員が負担した分のみです。

なお確定申告や年末調整では、国民健康保険の納付証明書の添付は不要です。ただし、納付金額の記載は必要となります。支払った国民健康保険料が不明な場合は、市役所の窓口で問い合わせるか郵送での発送を依頼する必要があります。

2-2. 後期高齢者医療保険料

後期高齢者医療保険料は、徴収方法によって「普通徴収(個人納付)」と「特別徴収(年金天引き)」の2種類があります。いずれの場合も、本人が負担した保険料であれば社会保険料控除の対象となります。ただし、控除を受ける際には、納付額を証明する書類を基に申告書に記載する必要があります。

2-3. 介護保険料

介護保険は、65歳以上の人が第1号被保険者(原則、年金から天引きで納付)として、40~64歳で医療保険に加入している人が第2号被保険者(医療保険料とあわせて納付)として加入します。

これらの介護保険料は、いずれも社会保険料控除の対象です。ただし、民間の保険商品である「介護医療保険料」は、社会保険料ではなく生命保険料控除の対象となるため、控除区分に注意が必要です。

参考:介護保険制度について|厚生労働省

参考:No.1140 生命保険料控除|国税庁

2-4. 年金保険料

国民年金や厚生年金の保険料は、社会保険料控除の対象です。国民年金保険料を自分で支払っている場合は、日本年金機構から送られる「社会保険料控除証明書」を用いて確定申告や年末調整で控除の手続きをおこないます。

給与から天引きされる厚生年金保険料については、原則として会社が把握しているため、別途証明書の添付は不要です。また、年の途中で転職や退職をした場合は、前職の給与や控除額を確認するために、退職した会社が発行する源泉徴収票が必要です。

個人型確定拠出年金(iDeCo:イデコ)や企業型確定拠出年金(企業型DC)も所得控除の対象ですが、社会保険料控除ではなく、小規模企業共済等掛金控除の対象となるため注意してください。

参考:社会保険料(国民年金保険料)控除証明書|日本年金機構

参考:No.1135 小規模企業共済等掛金控除|国税庁

関連記事:厚生年金保険料とは?保険料率や計算方法などわかりやすく解説

2-5. 年金基金の掛金

年金基金とは、老齢基礎年金もしくは老齢厚生年金に上乗せして保険料を支払い、将来受け取る年金額を増やす制度です。

年金基金の制度は国民年金と厚生年金の両方にあり、支払った掛金については社会保険料控除が受けられます。

国民年金基金や厚生年金基金の掛金を支払っている人は、年末に送られてくる控除証明書とともに年末調整もしくは確定申告をする必要があります。

関連記事:厚生年金基金とは?廃止の背景・厚生年金や他の企業年金との違いをわかりやすく解説

2-6. 雇用保険料

雇用保険料も従業員が負担する分については社会保険料控除の対象です。なお、雇用保険料と労災保険料をあわせて「労働保険料」とよばれることがあります。しかし、労災保険料については、会社が全額負担するので基本的に社会保険料控除の対象となることはありません。

ただし、一人親方などの自営業者やフリーランスなど、労災保険へ特別加入をする場合、自分で負担する労災保険料については社会保険料控除の対象となります。このとき労災保険料を事業に必要な経費として処理しないよう注意してください。

関連記事:雇用保険とは?パート・アルバイトの加入適用や給付内容についてわかりやすく解説

3. 年末調整で社会保険料控除を適用するための手続き方法

年末調整の対象者に含まれる人は、年末調整で社会保険料控除を受けられます。なお、年末調整の対象者は、基本的にその年の最後に給与等の支払いをするときに在職している従業員すべてです(一定の退職者を含む)。しかし、次のような人は、年末まで勤めていても年末調整の対象外となります。

- 勤務先に扶養控除等申告書を提出していない人

- その年の給与等の金額が2,000万円を超える人

- 災害減免法によりその年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

これらの人は、年末調整で社会保険料控除を適用できないので注意が必要です。

関連記事:年末調整の対象者とは?必要な書類や確定申告との関係も解説

3-1. 年末調整の対象外となる従業員は確定申告が必要

年末調整の対象外となる場合は、確定申告で社会保険料控除を受ける必要があります。また、年末調整を受けている場合でも、医療費控除や寄附金控除を利用する場合や、副業所得が20万円を超える場合などは、別途確定申告が必要です。

確定申告には、勤務先から交付される源泉徴収票が必須です。源泉徴収票に記載されている社会保険料の金額を確定申告書に転記することで、社会保険料控除を適用できます。ただし、納付猶予を受けた国民年金保険料など、会社に申告していない社会保険料は源泉徴収票に記載されません。その場合は、控除証明書などをもとに、確定申告書に記載する必要があります。

関連記事:年末調整とは?【令和7年最新】確定申告との違いや必要書類、計算の流れをわかりやすく解説

4. 年末調整の際に社会保険料控除を適用するために必要な書類

年末調整の際、社会保険料控除を適用するには「給与所得者の保険料控除申告書」と必要に応じて「控除証明書」を従業員から会社に提出してもらう必要があります。

そのほか、年末調整に必要となる書類は次の通りです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書(住宅ローン控除を適用する場合)

- 前職の源泉徴収票(前職分を含めて年末調整を受ける場合)

関連記事:【2025年版】年末調整の書類の書き方とは?提出や保管のポイントも解説

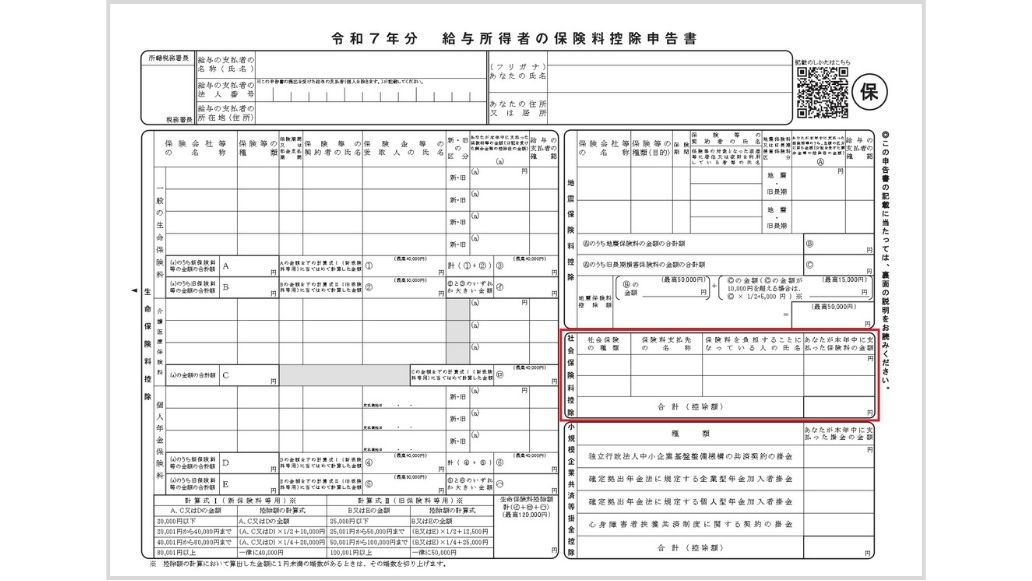

4-1. 給与所得者の保険料控除申告書

給与所得者の保険料控除申告書は、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を適用するために必要な書類です。「社会保険料控除」欄の書き方は次の表の通りです。

|

項目 |

書き方 |

|

①社会保険の種類 |

社会保険料控除の対象となる社会保険の種類を記載します。 書き方例:国民年金 |

|

②保険料支払先の名称 |

社会保険料を支払った機関や法人の正式名称を記載します。 書き方例:日本年金機構 |

|

③保険料を負担することになっている人の氏名 |

社会保険料を負担することになっている人の氏名を記入します。 書き方例:田中太郎 |

|

④あなたが本年中に支払った保険料の金額 |

その年(1月1日~12月31日)に支払った①の社会保険料の合計を記入します。 |

|

⑤合計 |

その年に支払ったすべての社会保険料を合算し合計を記入します。この合計額が、社会保険料控除として反映される金額となります。 |

4-2. 控除証明書(国民年金保険料等に該当する場合のみ)

年末調整で社会保険料控除を受ける場合、対象となる保険料が「国民年金保険料等(国民年金の保険料および国民年金基金の掛金)」に該当する場合に限り、控除証明書の添付もしくは提示が必要です。つまり、会社員で健康保険料と厚生年金保険料のみを支払っているのであれば、控除証明書を添付(提示)してもらう必要はありません。

国民年金保険料等の控除証明書は、原則として加入者本人に郵送されますが、希望すれば電子交付を受けることも可能です。電子交付された証明書を社内システムなどを通じて提出できるようにすれば、手続きをよりスムーズに進められます。この機会に、年末調整の電子化を検討するのもよいでしょう。

参考:社会保険料(国民年金保険料)控除証明書の電子送付サービスを開始しました|日本年金機構

参考:国民年金基金の「社会保険料控除証明書」等の電子交付を始めます。|国民年金基金

5. 年末調整での社会保険料控除の計算方法

控除の対象となるのは、その年に本人が実際に負担した社会保険料の全額です。なぜこの控除が必要かというと、所得税はその年の所得額を基準に計算されるからです。所得が高ければ税金の負担も大きくなりますが、社会保険料控除を適用すれば課税所得を減らし、その結果、税額を軽減できます。

具体的なイメージをつかむために、実際の計算例を確認してみましょう。

5-1. 社会保険料控除額の計算例

例えば、その年に1年分(4月から翌年3月まで、計12ヵ月分)の社会保険料24万円(1ヵ月2万円)を前納したとします。この場合、翌年以降に納期限が到来する分も含まれているため、次の計算式でその年分と翌年分に按分する必要があります。

【計算式】

前納保険料 × その年に納期限が到来する回数 ÷ 全納期限の回数

→24万円 × 9回(4月分~12月分) ÷ 12回 = 18万円

したがって、その年に控除できる金額は18万円となり、残りの6万円は翌年分として扱います。ただし、前納期間が1年以内の場合や、法令で一定期間の前納が認められている場合には、前納額の全額をその年の控除対象とすることも可能です。このケースでは前納期間が1年以内であるため、24万円全額をその年の社会保険料控除として適用することもできます。

参考:法第74条《社会保険料控除》及び第75条《小規模企業共済等掛金控除》関係|国税庁

6. 年末調整で社会保険料控除の判断に迷いやすいケース

年末調整で社会保険料控除を受ける際に注意すべき点は次のとおりです。

- 2年分の国民年金保険料を前納した場合

- 過去の年金を支払った場合

- 家族の後期高齢者医療保険料を支払った場合

6-1. 2年分の国民年金保険料を前納した場合

2年分の国民年金保険料を前納した場合、その年に2年分を全額控除するか、それぞれの年に分けて控除するかを選択できます。今年の給与が例年以上に多かった場合、2年分をまとめて控除することで税負担を抑えられます。一方、翌年の給与が多くなる見込みがある場合は、それぞれの年に分けて控除する方がメリットが大きいです。

また、「翌年まで持ち越すのは煩雑だから、一括で控除したい」という方もいるでしょう。こうしたさまざまな状況に合わせて、最適な方法を選ぶことが重要です。

さらに、国民年金保険料を1年分や2年分前納すると割引が適用されるため、将来的な負担軽減にもつながります。

6-2. 過去の年金を支払った場合

年末調整で社会保険料控除を受ける際、過去の年金を支払った場合でも適切な手続きが必要です。

例えば、国民年金保険料を過去にさかのぼって支払った場合、その支払いはその年の控除対象となります。国民年金保険料の納付期限は、納付対象月の翌月末日ですが、払い忘れてしまった場合でも期限から2年以内に納付が可能です。

また、保険料の免除を受けていた場合は、10年前の保険料まで追納できます。

「国民年金保険料の支払いが難しく免除を受けていたが、経済的に余裕ができたので追納したい」といったケースでは、追納して社会保険料控除の申告をおこなうことで所得税の負担を軽減できます。

6-3. 家族の後期高齢者医療保険料を支払った場合

年末調整において社会保険料控除を受ける際には、家族の後期高齢者医療保険料を支払った場合も控除対象となることがあります。

しかし、この場合にはいくつかの注意点があります。まず、家族の後期高齢者医療制度の保険料をあなたが支払った場合、その支払った額はあなたの社会保険料控除として申告することが可能です。ただし、重要なのはその支払い方法です。

家族の年金から後期高齢者医療保険料が直接差し引かれている場合、その保険料は家族本人が年金から支払ったものとみなされます。そのため、あなたが支払ったものとはならず、社会保険料控除を適用できるのは、実際に年金から支払った家族本人です。

7. 社会保険料控除の適用に関するよくある質問

ここでは、社会保険料控除の適用に関するよくある質問への回答を紹介します。

7-1. 社会保険料控除の控除額に上限はある?

社会保険料控除には上限はなく、支払った金額は全額控除として適用できます。ただし、すでに課税所得がゼロ以下の場合は、過去分や翌年分の社会保険料を支払っても所得税は発生しません。そのため、控除による所得税の負担を軽減する効果は得られないので注意が必要です。

7-2. 社会保険料控除の対象に住民税は含まれる?

社会保険料控除の対象には、住民税そのものは含まれません。しかし、住民税にも所得控除の制度があり、支払った社会保険料の全額を控除できます。

また、所得税が発生しない場合でも、住民税は課税されることがあります。年末調整の結果は各市区町村に送付され、住民税の計算にも反映されます。そのため、従業員の所得税がゼロの場合でも、年末調整では申告情報をもとに社会保険料控除を正しく適用することが重要です。

参考:個人住民税|東京都

7-3. 従業員が転職する場合の社会保険料控除の受け方は?

従業員が退職したその年に就職するか翌年に就職するかによって、社会保険料控除の受け方は異なります。その年に就職する場合は、退職先から交付される源泉徴収票を次の就職先に提出することで、転職先で年末調整を受け、社会保険料控除も適用できます。

一方、退職の翌年に就職する場合は、基本的に確定申告で社会保険料控除を受けることになります。退職後に国民年金や国民健康保険に加入する場合、支払った保険料を確定申告で控除対象に含めなければなりません。ただし、12月の給与を受け取った後に退職した場合など、年の途中で退職した場合でも年末調整が受けられるケースもあるため注意が必要です。

8. 社会保険料控除とは所得控除の1つ!正しい手続きをおこなおう

社会保険料控除は、所得から本人が負担した社会保険料を差し引くことで税負担を軽減できる制度です。控除を受けるかどうかで、税額が大きく変わることもあるため、必ず年末調整や確定申告で手続きをおこなう必要があります。

控除の対象となるのは、健康保険料・厚生年金保険料・国民年金保険料・介護保険料・雇用保険料など、従業員本人が支払った社会保険料の全額です。会社が負担した分は控除の対象になりません。

控除の可否や計算方法に迷う場合は、税理士や社会保険労務士に相談しながら手続きを進めると安心です。また、年末調整を電子化するシステムを導入すると、ミスの防止や作業の効率化につながります。

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

社会保険の関連記事

-

雇用保険被保険者資格喪失届はどこでもらう?提出先や添付書類などを解説

人事・労務管理公開日:2025.08.08更新日:2026.04.24

-

養育期間の従前標準報酬月額のみなし措置とは?申請方法や必要書類を解説

人事・労務管理公開日:2023.10.13更新日:2026.05.29

-

70歳以上の従業員も社会保険に加入する?年齢別の手続きや注意点を解説

人事・労務管理公開日:2022.04.16更新日:2026.05.21