【令和7年分以降】源泉徴収票の項目別書き方と注意点をわかりやすく解説

更新日: 2026.1.19 公開日: 2022.8.24 jinjer Blog 編集部

源泉徴収票は、会社が従業員に発行する重要な書類であり、正確に作成する必要があります。

アルバイトや正社員を問わず、年末の繁忙期に作成されることが多いため、事前に記載すべき項目や記入方法を把握しておくことが重要です。

本記事では、源泉徴収票の書き方や各項目の記入方法、作成時の注意点について詳しく解説します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 源泉徴収票の各項目の書き方【令和7年分以降】

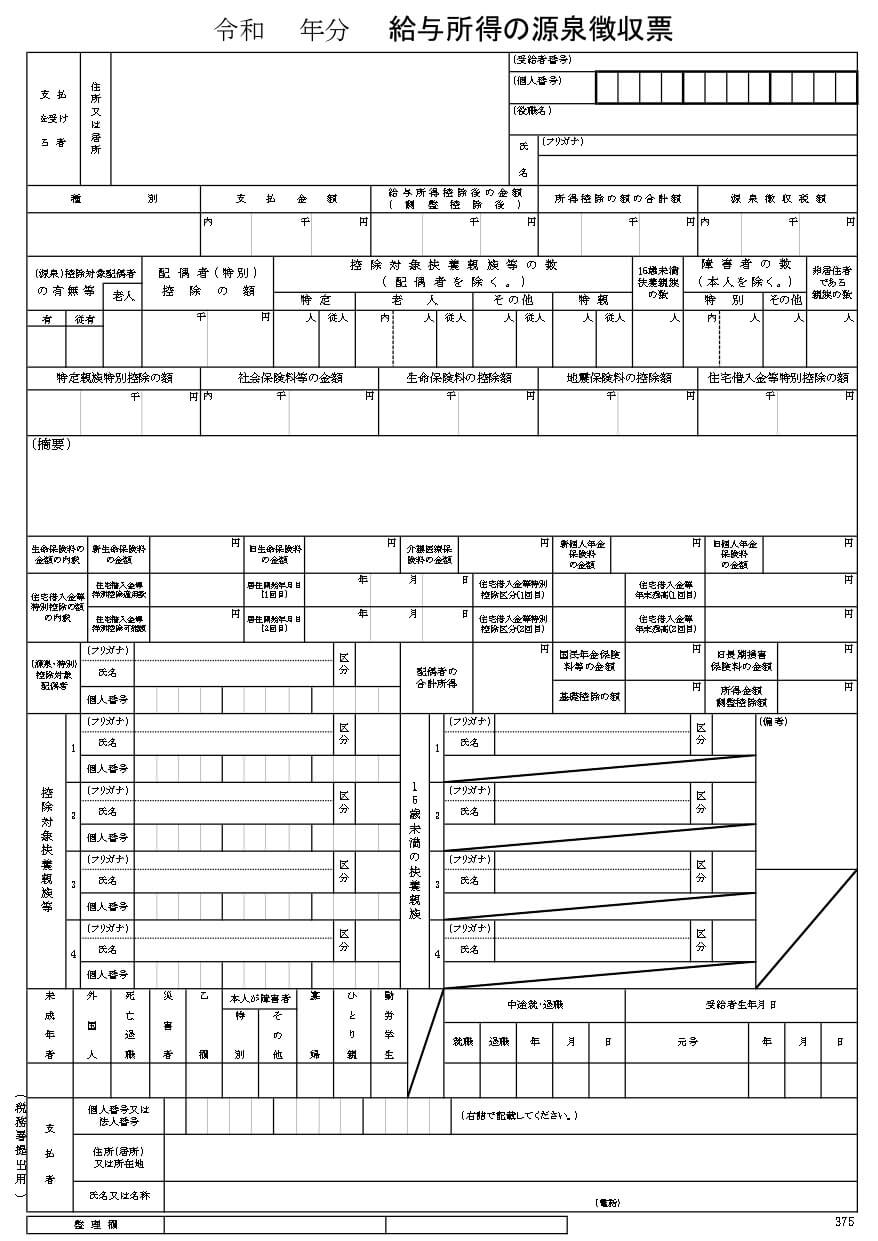

源泉徴収票(令和7年分以後)に基づいて、記載しなければならない主要な項目を解説していきます。計算が必要な金額や項目が示している人数の数え方など、迷いやすい部分もあるため、ぜひ手元に源泉徴収票を用意して確認してみてください。なお、令和7年12月以前でも上記のフォーマットを使用しても問題ないとされています。

参考:給与所得の源泉徴収票等の法定調書の作成と提出の手引(令和7年分)|国税庁

1-1. 支払を受ける者(マイナンバーの取り扱いに注意)

支払を受ける者とは、源泉徴収票を受け取る人です。各従業員の「住所または居所」「個人番号(マイナンバー)」「氏名」を記載します。

氏名について必ずフリガナをふり、受給者が役員である場合には役職名を記載し、役員でない場合にはその職務の名称(営業部長など)を併記します。

なお、源泉徴収票は基本的に「従業員交付用」と「税務署提出用」の2部発行しますが、従業員交付用のものについては、個人情報保護などの観点から個人番号(マイナンバー)の記載はしないので注意します。

関連記事:源泉徴収票にマイナンバーは必要?記載するときの注意点も解説

1-2. 種別

「俸給」「給料」「歳費」「賞与」「財形給付金」「財形基金給付金」などのように給与等の種別を記載します。

1-3. 支払金額

その年に確定して支払った給与等の総額を記載します。作成日時点で未払の給与がある場合は、その金額を内書きします。なお、その年の途中で入社した人について、前職分を含めて年末調整をおこなった場合には、前職での給与等の金額も支払金額に加える必要があります。

給与や賞与など、従業員に対して支払った金額は、基本的にこの支払金額に含めて問題ありません。しかし、一定の金額を超える通勤手当や、見舞金・祝い金などの非課税扱いになるものは、支払金額に含めてはいけません。出張時などに支給された交通費に関しても同様です。非課税になる支払金額には所得税がかからないため、含めてしまうと納めるべき所得税額にずれが生じてしまうからです。

なお、令和7年11月20日の所得税法施行令の改正により、自動車や自転車などの交通用具を使用して通勤する場合の通勤手当について、非課税限度額が引き上げられました。この改正は令和7年4月1日以後に支払われる通勤手当へ遡って適用されるため、令和7年分の年末調整において、これまで非課税として扱っていた通勤手当をあらためて支払金額へ算入し直す作業が必要となる可能性もある点に留意しましょう。

関連記事:年末調整で通勤手当や交通費は給与に含まれる?非課税限度額や処理方法を解説

1-4. 給与所得控除後の金額

支払金額からその金額に応じた給与所得控除額を差し引き、給与所得控除後の金額(給与所得)を算出して記載します。所得金額調整控除の適用がある場合には、その控除額を差し引いた後の金額を記載します。また、「所得金額調整控除」欄にその控除額を記入する必要があります。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

1-5. 所得控除の額の合計額

年末調整では次の所得控除を適用できます。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除(令和7年分から創設)

- 基礎控除

なお、所得控除には、他にも寄附金控除・雑損控除・医療費控除があります。これらの控除は年末調整では適用できないため、従業員自身による確定申告が必要です。

これらのうち、適用する所得控除の合計額を記載します。例えば、社会保険料控除25万円と基礎控除95万円を適用する場合は、合計120万円と記載します。また、基礎控除額は「基礎控除の額」欄へ記入する必要もあります。

令和7年度税制改正により、令和7年分からは基礎控除額の引き上げや特定親族特別控除の新設、扶養親族等の所得要件の見直しがおこなわれます。控除の適用を判断する際は、最新の制度内容を確認のうえ慎重に対応しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

1-6. 源泉徴収税額

年末調整をおこなった場合は、その結果確定した源泉所得税と復興特別所得税の合計額を記入します。一方、年末調整をおこなわない場合には、その年に源泉徴収された所得税および復興特別所得税の合計額を記載します。なお、災害による被害を理由に、給与等にかかる源泉所得税や復興特別所得税の徴収猶予を受けた金額は含めない点に注意が必要です。

1-7. 配偶者・扶養親族の有無など

配偶者・扶養親族の有無では、「(源泉)控除対象配偶者の有無等」「配偶者(特別)控除の額」「控除対象扶養親族の数(配偶者を除く)」「16歳未満扶養親族の数」「障害者の数(本人を除く)」「非居住者である親族の数」を記載します。

ここからは書き方のポイントを紹介します。なお、具体的な書き方は国税庁が公表するマニュアル(令和7年分)を参考にするとよいでしょう。

「(源泉)控除対象配偶者の有無等」の「有」欄には年末調整をおこなった場合で控除対象配偶者を有しているときは「○」を付けます。一方、年末調整をおこなっていない場合は、源泉控除対象配偶者を有しているときに「○」を付ける点に注意が必要です。「老人」欄には、控除対象配偶者(※年末調整をおこなっていない場合は源泉控除対象配偶者)が老人控除対象配偶者に該当する場合に「○」を付けます。

「控除対象扶養親族の数(配偶者を除く)」の「特定」「老人」「その他」「特親」欄には、「特定扶養親族」「老人扶養親族」「それ以外の控除対象扶養親族」「特定親族」の人数をそれぞれ記載します。

「障害者の数(本人を除く)」の「特別」欄では、同一生計配偶者や扶養親族が特別障害者である場合の人数を記入します。点線の左側にはそのうち同居している人の人数を、右側には同居していない人の人数を記入します「その他」欄には、特別障害者以外の障害者の人数を記載します。

1-8. 特定親族特別控除の控除額

年末調整で特定親族特別控除(令和7年度税制改正により創設)を適用する場合は、その控除額の合計を記入します。特定親族1人あたりの控除額は最大63万円です。ただし、特定親族の合計所得金額が85万円(給与収入のみの場合は150万円)を超えると、控除額は段階的に減少するため計算時には注意が必要です。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)|国税庁

1-9. 社会保険料等の金額、生命保険料の控除額、地震保険料の控除額

「社会保険料等の金額」には、給与から天引きした社会保険料に加え、「保険料控除申告書」に基づき控除した社会保険料および小規模企業共済等掛金の合計額を記入します。小規模企業共済等掛金は内書きで記載します

なお、その年の途中で入社した人について、前職分を含めて年末調整をおこなった場合には、前職での社会保険料および小規模共済小規模共済等掛金の金額も加える必要があります。また、国民年金の保険料と国民年金基金の掛金における社会保険料控除を適用する場合は「国民年金保険料等の金額」の記入も必要です。

「生命保険料の控除額」および「地震保険料の控除額」には、「保険料控除申告書」に基づき控除したそれぞれの金額を記入します。「生命保険料の金額の内訳」に適用する生命保険料控除の内訳(新生命保険料・旧生命保険料など)も記載が必要です。地震保険料控除を適用する場合には、必要に応じて「旧長期損害保険料の金額」の記載もおこないましょう。

1-10. 住宅借入金等特別控除額の額

「住宅借入金等特別控除申告書」に基づき計算した住宅借入金等特別控除(住宅ローン控除)の金額を記入します。また、申告書に記載された「住宅借入金等特別控除の額の内訳」にある次の項目も必要に応じて記入が必要です。

- 住宅借入金等特別控除適用数

- 住宅借入金等特別控除可能額

- 居住開始年月日

- 住宅借入金等特別控除区分

なお、住宅ローン控除の1年目は年末調整では適用できません。その場合は、従業員本人が確定申告をおこなう必要があります。2年目以降は年末調整で控除を適用できるので、正確に計算したうえで源泉徴収票に記載します。

1-11. 配偶者・扶養親族の氏名など

「控除対象配偶者または配偶者特別控除の対象となる配偶者(年末調整を受けない場合は源泉控除対象配偶者)」および「扶養控除の対象となる扶養親族または特定親族」の氏名・マイナンバーを記入します。これらの親族が非居住者であるときは、区分欄に丸印または番号を付けます。

また、16歳未満の扶養親族がいる場合は、隣接する別欄に記入します。配偶者控除や配偶者特別控除を適用する場合は、配偶者の所得合計額を記載します。なお、年末調整を受けず源泉控除対象配偶者がいる場合には、「扶養控除等申告書」に記載された源泉控除対象配偶者の「所得見積額」を転記する必要があります。

1-12. 受給者本人の該当事項各欄(未成年者、外国人など)

各欄について、その人について該当事項がある場合に「○」を付けます。これにより、障害者控除・寡婦控除・ひとり親控除・勤労学生控除といった所得控除の適用状況を、源泉徴収票を見るだけで把握できるようになります。また、源泉徴収が乙欄でおこなわれているかどうかについても、源泉徴収票の記載内容から確認することが可能です。

関連記事:源泉徴収票の乙欄の意味とは?記載すべき内容や甲欄・丙欄との違いを解説

1-13. 中途就・退職の場合の年月日、受給者本人の生年月日

その年の途中で就職や退職(死亡退職を含む)をした場合には該当欄に「○」を付けて、就職もしくは退職した日の年月日を記載します。受給者の生年月日の元号は漢字(「昭和」「平成」など)で記載します。

1-14. 支払者

支払者の住所(居所)、所在地、氏名(名称)、電話番号、個人番号(マイナンバー)を記入します。なお、支払者が個人ではなく法人の場合は、個人番号ではなく法人番号を記載します。

個人番号を記入する際は、左端を空けて右詰めで記入します。また、従業員に交付する源泉徴収票には、個人番号や法人番号を記載しない点にも注意が必要です。

関連記事:源泉徴収票の発行の仕方とは?いつ発行するか、どこでもらえるか解説

2. 源泉徴収票を書くにあたり計算が必要となる項目

源泉徴収票を正しく作成するためには、給与や控除、税額などを正確に計算する必要があります。ここでは、とくに重要な項目ごとに計算方法を整理します。

2-1. 給与所得控除の計算方法

給与所得控除とは、給与所得者に必要とされる経費を考慮し、給与の金額に応じて一定額を差し引く制度です。給与等の収入金額からこの給与所得控除を差し引くことで、給与所得(給与所得控除後の金額)が求められます。

給与所得控除額は、給与等の収入金額に応じて、次の通り区分されています。なお、令和7年度税制改正では、給与所得控除の最低保障額が55万円から65万円へ引き上げられた点が大きな変更ポイントです。

|

給与等の収入金額 |

給与所得控除額 |

|

190万円以下 |

65万円 |

|

190万円超360万円以下 |

収入金額 × 30% + 8万円 |

|

360万円超660万円以下 |

収入金額 × 20% + 44万円 |

|

660万円超850万円以下 |

収入金額 × 10% + 110万円 |

|

850万円超 |

195万円(上限) |

例えば、給与等の収入金額が700万円の場合、給与所得控除額は180万円と計算できます。その結果、給与所得は520万円となります。

ただし、給与等の収入金額が660万円未満の場合、上記の一般的な計算式ではなく、所得税法別表第5「年末調整等のための給与所得控除後の給与等の金額の表」に基づき給与所得控除額を求める点にも注意が必要です。

2-2. 基礎控除の計算方法

基礎控除は、納税者の最低限の生活を保障し、税負担の公平性を確保するために設けられている所得控除です。基礎控除額は、納税者本人の合計所得金額に応じて、次の通り区分されています。なお、令和7年度税制改正により、基礎控除額が一部引き上げられた点に注意が必要です。

|

納税者本人の合計所得金額 |

基礎控除額 |

|

|

令和7年分・令和8年分 |

令和9年分 |

|

|

132万円以下 |

95万円 |

|

|

132万円超336万円以下 |

88万円 |

58万円 |

|

336万円超489万円以下 |

68万円 |

58万円 |

|

489万円超655万円以下 |

63万円 |

58万円 |

|

655万円超2,350万円以下 |

58万円 |

|

|

2,350万円超2,400万円以下 |

48万円 |

|

|

2,400万円超2,450万円以下 |

32万円 |

|

|

2,450万円超2,500万円以下 |

16万円 |

|

|

2,500万円超 |

0円 |

|

例えば、年末調整において給与所得控除後の金額(給与所得)が400万円と計算される場合、合計所得金額も400万円とみなされることから、基礎控除額は令和7年分・令和8年分が68万円、令和9年分が58万円と計算できます。

2-3. 特定親族特別控除の計算方法

特定親族特別控除とは、特定親族(生計を一にする19歳以上23歳未満の一定の親族)がいる場合に、その親族の合計所得金額に応じて適用される所得控除です。控除額は、特定親族の合計所得金額ごとに次のように定められています。

|

特定親族の合計所得金額 |

特定親族特別控除額 |

|

58万円超85万円以下 |

63万円 |

|

85万円超90万円以下 |

61万円 |

|

90万円超95万円以下 |

51万円 |

|

95万円超100万円以下 |

41万円 |

|

100万円超105万円以下 |

31万円 |

|

105万円超110万円以下 |

21万円 |

|

110万円超115万円以下 |

11万円 |

|

115万円超120万円以下 |

6万円 |

|

120万円超123万円以下 |

3万円 |

なお、合計所得金額が58万円以下となる場合、特定親族特別控除ではなく、扶養控除の対象となります。合計所得金額によって適用される控除の種類や控除額が大きく変わるため、年末調整の申告時には、従業員に正確な所得見積りをおこなうよう注意喚起することが重要です。

2-4. 源泉徴収税額の計算方法

年末調整では、その年に支払った給与・賞与の金額や、従業員が申告した各種控除の内容をもとに、源泉徴収税額を再計算します。

まず、給与所得から各種所得控除を差し引いて課税所得を算出します。次に、その課税所得に対応する税率を適用して所得税額を計算します。

さらに、住宅ローン控除がある場合は、この所得税額からその控除額を差し引きます。こうして求められた税額に102.1%を乗じた金額が、年末調整後に源泉徴収票へ記載される源泉徴収税額(1年間に納めるべき所得税および復興特別所得税の合計)となります。

関連記事:【2025年分】年末調整の計算方法を5ステップで解説!計算例も紹介

3. 源泉徴収票を記入する際の注意点

源泉徴収票を記入する際は、支払金額や摘要欄など、記載内容に誤りがないよう気を付ける必要があります。ここでは、源泉徴収票の作成時における注意点について詳しく紹介します。

3-1. 最新の様式を用いる

実際に源泉徴収票に記入する際は、最新の様式を用いることが大切です。例えば、令和7年度税制改正により、令和7年分の所得税計算から特定親族特別控除が適用できます。

しかし、従来の源泉徴収票にはこの控除を記載する欄がないため、旧様式を使用すると正しい内容で作成できないおそれがあります。最新の源泉徴収票の様式は、国税庁のホームページから入手可能です。

また、源泉徴収票のフォーマット自体が大きく変わらなくても、法改正により月々の源泉所得税の計算方法や年末調整の手順が大きく変わる場合があります。

令和7年度税制改正により、令和7年分の所得税の計算方法は大幅に見直されますが、源泉徴収税額表が切り替わるのは令和8年1月からです。そのため、令和7年中の給与計算における源泉所得税の計算は従来どおりの方法が適用されます。

このように、法改正の「適用開始時期」や「影響範囲」を正しく理解しておかないと、源泉徴収票の記載内容にも誤りが生じる可能性があります。制度改正の動向を常にチェックし、正確な理解のもとで記載するよう注意が必要です。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

3-2. 金額を正しく記載する

源泉徴収票ではさまざまな金額を記載する必要があります。中には表現がわかりにくい金額もありますが、間違いのないように記載しましょう。

源泉徴収票は、確定申告やローンを組む際の所得証明書類などに使用することがある重要な書類です。作成する際にはダブルチェックをするなど念には念をいれましょう。

3-3. 正しく摘要欄を記入する

源泉徴収票には「摘要欄」があり、必要に応じて特記事項を記載する欄です。例えば、その年の途中で転職した従業員の前職分の給与や源泉徴収額を通算して年末調整をおこなった場合など、特定のケースでは摘要欄にその内容を記載する必要があります。

摘要欄に記載すべき内容はケースによって異なり、税制改正によっても変わる可能性があります。そのため、まずは最新の国税庁公表の源泉徴収票様式の備考を確認することが重要です。また、記載が必要か判断が難しい場合は、所轄の税務署や税理士など専門家に相談すると安心です。

3-4. 会社印の押印は必要ない

これまで税務関係書類は押印の必要がありましたが、令和3年度の税制改正により、令和3年4月1日以降は一部の書類を除き押印の必要がなくなりました。

源泉徴収票も該当するため、押印は不要です。ただし、銀行やカード会社などに収入を証明する際には、押印が必要となるケースもあるため、民間企業が関係する書類への押印は担当者に確認するとよいかもしれません。

3-5. 書き間違えが発覚したら訂正・再発行が必要

源泉徴収票は手書きで作成することも可能ですが、記載ミスが発生した場合には、新しい様式を用いて作り直す必要があります。項目が多く複雑なため、入力内容をすぐに修正できるシステムを利用して作成することが望ましいでしょう。

また、従業員へ交付済みの源泉徴収票に誤りが見つかった場合は、正しい内容で再発行する必要があります。その際は、誤りのある源泉徴収票を回収するとともに、従業員がその誤った源泉徴収票を用いて確定申告などの手続きをしていないか確認することが重要です。

さらに、税務署に提出済みの源泉徴収票に誤記があった場合には、誤った源泉徴収票の写しと訂正後の源泉徴収票を提出し、訂正手続きをおこなう必要があります。

このように、誤りが判明するタイミングによっては多大な業務負担が発生する可能性があります。あらかじめミスが生じやすい項目をまとめたチェックリストを作成するなど、誤記を防止するための体制を整備しておくことが大切です。

参考:提出した法定調書に記載誤りを発見した場合の訂正方法|国税庁

4. 源泉徴収票を発行する際に気を付けるべきポイント

源泉徴収票は、従業員の所得税額や控除内容を証明する重要な書類です。交付・提出には明確な期限が設けられており、発行ミスがあると従業員への不利益や企業側のリスクにつながる可能性があります。ここでは、源泉徴収票を正確かつ適切に発行するために押さえておきたい主要なポイントを解説します。

4-1. 源泉徴収票には交付・提出期限がある

源泉徴収票の交付・提出期限は、原則として翌年1月31日です。年末調整の有無にかかわらず、給与等を支払ったすべての従業員へ交付する必要があります。一方で、税務署への提出が不要となる場合もあるため、事前に国税庁サイトなど情報を確認しておくと安心です。

さらに、年の途中で退職した従業員についても源泉徴収票の交付義務があります。退職者には、退職日から1か月以内に源泉徴収票を交付しなければなりません。この期限に遅れると、退職者が同年中に転職した場合に、転職先で前職分を含めた年末調整ができず、不利益を招くおそれがあるため注意が必要です。

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

関連記事:法定調書の提出期限はいつ?遅れた場合の罰則や遅延防止の対策も解説

4-2. 電子データで交付する場合は電子証明書の添付が望ましい

源泉徴収票は、従来通りの紙媒体による発行に加えて、電子データによる発行も認められています。ペーパーレス化やデジタル化の観点、そして今後の業務効率を考えると電子データによる交付をおすすめします。

ただし、従業員に電子データで交付する場合は、正規に交付されたものであることを担保する必要があります。そのため、電子署名を付し電子証明書を添付するなど、改ざん防止や本人確認が可能な方法で交付することが望ましいです。また、従業員の同意が必要など、電子交付の要件をきちんと確認しておきましょう。

4-3. 源泉徴収票を正しく発行しない場合の罰則やリスク

源泉徴収票の発行は、所得税法に定められた給与支払者の義務です。源泉徴収票を期限までに発行しなかったり、虚偽の内容を記載して交付・提出したりした場合、所得税法第242条に基づき、1年以下の拘禁刑または50万円以下の罰金のペナルティが課されるおそれもあります。

また、従業員が誤った内容の源泉徴収票をもとに確定申告を行うと、正しい税額と異なる申告となり、還付金が過少となったり、修正申告が必要となったりする可能性があります。これは従業員に不利益を与えるだけでなく、会社に対する信頼低下にもつながります。

そのため、源泉徴収票の記載事項や発行に関するルールを正確に理解し、社内で適切なチェック体制を整えることが欠かせません。加えて、最新の制度改正や様式に基づいて正確に作成することで、法令遵守と従業員への適切な情報提供を確実におこなうことが求められます。

5. 源泉徴収票の作成方法

源泉徴収票を期限内に正確に発行しないと、法令違反や従業員トラブルのリスクが生じます。そのため、正確かつ効率的に作成できるよう、発行方法の見直しをおこなうことが大切です。

源泉徴収票の作成にはいくつかの方法があります。ここでは、代表的な手段を紹介します。

5-1. WEB上の無料フォーマット(国税庁など)を使用する

国税庁は手書き用および入力用の源泉徴収票フォーマットを公開しています。また、インターネット上にはExcel対応の源泉徴収票フォーマットを提供しているサイトもあります。これらの無料フォーマットを用いれば、コストの負担を抑えつつ源泉徴収票を作成できます。

ただし、手書きやExcel入力で作成する場合は、入力ミスが起こりやすく、確認作業など業務負担が増える可能性があります。とくに従業員数が多い場合は、業務効率などを考慮してほかの作成方法の導入も検討するのがよいでしょう。

5-2. e-Taxを使う

国税庁が提供するe-Tax(国税電子申告・納税システム)を使用して源泉徴収票を作成することも可能です。e-Taxには「インストール型ソフト」と「WEB版」の2種類があり、いずれも無料で使用できます。

e-Taxを用いて源泉徴収票を作成すると、自動チェック機能によって入力や計算の誤りを防ぎ、業務の効率化が期待できます。さらに、作成した源泉徴収票はそのままe-Taxを通じて提出できるため、作成から提出までを一元的におこなうことが可能です。

なお、法定調書(源泉徴収票や支払調書など)の電子的提出については、前々年(基準年)に提出すべき枚数が一定数以上となる事業者に義務付けられています。現在は「100枚以上」の場合が対象ですが、令和9年(2027年)1月1日以後に提出する分からは、この基準が「30枚以上」に引き下げられます。自社が義務対象に該当するか、早めに確認しておくと安心です。

参考:法定調書(源泉徴収票、支払調書)の作成と提出|国税庁

参考:e-Tax等による法定調書の提出が義務化されています!|国税庁

関連記事:源泉徴収票は電子化しよう!義務基準やメリットをわかりやすく解説

5-3. 税理士に依頼する

源泉徴収票の作成は税理士に依頼することも可能です。専門家に任せることで、法令に沿った正確な源泉徴収票を作成できます。また、自社担当者の負担を軽減してコア業務に集中できる時間を確保できます。

ただし、税理士に依頼する場合、コストがかかります。会社規模や依頼内容によって料金が変わるほか、社内で源泉徴収票作成のノウハウを蓄積しにくい点も注意が必要です。メリットとデメリットを比較し、信頼できる税理士に依頼することが大切です。

5-4. 給与計算ソフトを活用する

給与計算ソフトの中には、源泉徴収票を作成できる機能が搭載されているものがあります。給与計算に必要な基本機能に加え、社会保険料の計算や年末調整への対応も可能であり、従業員の情報や給与データを入力するだけで、正確な源泉徴収票をスムーズに作成できます。

ただし、給与計算ソフトによって利用できる機能や料金体系はさまざまで、プランによっては源泉徴収票作成機能が含まれていない場合もあります。また、操作性やサポート体制、データのセキュリティ面にも差があります。そのため、複数のソフトを比較検討し、自社の従業員規模や業務フロー、予算に合ったものを選ぶことが非常に重要です。さらに、将来的な法改正や制度変更に柔軟に対応できるかどうかも選定時のポイントとなります。

6. 源泉徴収票には多くの項目を記載する必要がある

源泉徴収票には、支払を受ける人の情報や配偶者・扶養親族の有無など、多くの項目を正確に記載する必要があります。

年収や所得、納税額に関わる重要な書類であるため、各項目を間違いのないよう慎重に作成しましょう。

なお、電子データでの交付も可能ですが、その場合は従業員への通知や確認を事前におこなうと手続きがスムーズです。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02