110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

更新日: 2026.4.10 公開日: 2026.4.8 jinjer Blog 編集部

いわゆる「〇〇の壁」と呼ばれる年収のボーダーラインには、社会保険・所得税・住民税に関するものがあり、それぞれ制度の考え方や計算の仕組みが異なります。税制改正や社会保険制度の見直しが頻繁におこなわれるため、基準額が変更されることも少なくありません。

本記事では、住民税に関わる「110万円の壁」について、人事担当者が押さえておくべき実務上のポイントや今後の改正動向も含め、わかりやすく解説します。

社会保険や所得税も含めた年収の壁について、それぞれの違いや全体像を知りたい方は、別記事で解説しているので併せてご覧ください。

関連記事:年収の壁はどうなった?2025年最新動向と人事が押さえるポイント

2026年、所得税のさらなる控除枠拡大(178万円の壁)や、社会保険における「賃金要件の撤廃(106万円の壁解消)」が決定しました。

度重なる法改正に対応するために、年収の壁における現在の基盤を形作った「2025年の抜本的見直し」を正しく把握しておきませんか?

▼この資料で解説する2025年の主要トピック

- 結局どう変わった? 複雑な制度改正の要点と企業への影響

- 社会保険「106万円の壁」撤廃への備え

- 企業が今のうちに対応しておくべきこと

- パート・アルバイト従業員への適切なアナウンス方法

複雑化する「年収の壁」問題について、2025年の動向を図表でわかりやすく解説しました。ぜひこちらから資料をダウンロードの上、お役立てください。

※本資料は、2025年6月時点の法令・成立法案 に基づき作成されたものです。2026年度以降の最新改正(178万円へのスライド等)については、本資料で実務の「土台」を確認した上で、現行の政府ガイドラインと併せてご参照ください。1. 110万円の壁とは

110万円の壁とは、住民税が課税される年収の目安で、年収が110万円以下の場合は、基本的に住民税はかかりません。しかし、なぜ110万円なのかと思われた方もいるでしょう。

都市部などでは、所得が45万円(非課税判定の最低基準額)以下であれば住民税がかからないと定められており、これに給与所得控除額65万円を足すと、合計で110万円となるため「110万円の壁」と呼ばれています。

給与所得控除とは、会社などの給与所得者について、必要経費に相当する金額を概算で差し引くための控除です。

なお、住民税の計算には「基礎控除(43万円)」もあります。厳密には「43万 + 65万 = 108万」となりますが、自治体では「所得45万円までは課税しない」という非課税限度額のほうが優先されるため、実務上は110万円が目安となっています。

1-1. 110万円の壁はいつから適用?

110万円の壁は、令和7年分(令和7年1月1日~12月31日)の所得から適用されます。ただし、住民税は「前年の所得」に応じて課税される仕組みです。そのため、実際の税額に反映されるのは令和8年度の住民税からとなります。

具体的には、令和7年1月1日から12月31日までの所得をもとに令和8年度の住民税額が決定され、その税額を令和8年6月から翌年5月にかけて納付します。

制度自体は令和7年分の所得から適用されますが、実際の納税への影響は翌年度(令和8年度)からという点に注意しましょう。

1-2. 障害者控除・寡婦(ひとり親)控除・未成年の適用があった場合

前年12月31日時点で、次のいずれかに該当する方は、前年の合計所得が135万円以下(給与所得者の場合は、年収204万4千円未満)であれば、住民税は非課税となります。

- 未成年

- 障害者

- ひとり親

- 寡婦

そのため、「110万円の壁」よりも高い水準まで住民税がかからないケースがあります。

2. なぜ「100万の壁」は110万に変わったのか

110万円の壁は、令和6年度までは100万円の壁と呼ばれていました。なぜ100万円の壁が110万円の壁になったかというと、令和7年の税制改正により、住民税の給与所得控除額(最低保障額)が改定されたからです。

令和7年の税制改正では、給与所得控除が55万円から10万円引き上げられて65万円になりました。

給与所得控除の最低保証額の引き上げにより、100万円の壁が110万円の壁となりました。

| 改正時期 | 基礎控除額 | 給与所得控除 | 合計 | 〇〇円の壁 |

| 改正前(~令和6年度) | 43万円

(都市部の非課税限度額45万) |

55万円 | 98万円(100万円) | 100万円の壁 |

| 改正後(令和7年度~) | 43万円

(都市部の非課税限度額45万) |

65万円 | 108万円(110万円) | 110万円の壁 |

住民税には均等割と所得割があり、非課税となる基準は法律で定められています。ただし、均等割の非課税限度額などは自治体の条例により差が生じる場合があります。

「110万円」はあくまで一般的な目安のため、詳細について不明点がある場合は、自治体へ確認するよう従業員に案内しましょう。

2-1. 今後110万円の壁は「114万円の壁」「119万円の壁(2年限り)」に

令和8年度の税制改正が成立したことにより、給与所得控除の最低額が現在の65万円から69万円へと引き上げられました。これに伴い、住民税の非課税ライン(壁)も、現在の「110万円の壁」から「114万円の壁」へと変わる見込みです。

これは、住民税が非課税となる所得基準額(45万円)に、新しく設定される給与所得控除額(69万円)を合算した金額に基づいています。

さらに、時限措置として令和9年分および令和10年分については、給与所得控除に5万円が上乗せされ、合計で74万円となります。この2年間に限っては、「119万円の壁」が登場します。

3. 110万の壁の注意点

110万円の壁は、あくまでも目安です。110万円以下でも住民税が課税されるケースもあります。また、この基準は住民税の目安であり、所得税の基準額とは異なります。従業員に案内する際に注意すべきポイントについて解説します。

3-1. 収入110万円以下でも住民税(均等割)がかかる場合がある

収入が110万円以下でも住民税が課税されるのはどのようなケースなのでしょうか。まず前提として、住民税には所得の多寡にかかわらず定額で課される「均等割」と前年の所得に応じて課される「所得割」の2種類があります。

これまで解説してきた都市部の非課税限度額である45万円は、均等割が発生するかどうかのラインです。均等割の税額は、定額です。自治体によって多少の違いがありますが、東京都の場合は、合計5,000円です。

【5,000円の内訳(東京都の場合)】

- 個人都民税 1,000円

- 個人区市町村民税 3,000円

- 森林環境税 1,000円

一方で、所得割は、前年の所得に応じて課税されます。総所得金額等が45万円以下の場合は非課税となるため、パート収入が110万円以下であれば所得割はかかりません。

年収が110万円以下でも住民税が課されるケースは次のとおりです。

①非課税ラインが低く設定されている地域に居住している場合

住民税の非課税基準は、全国の市区町村ごとに設定された「級地(生活保護の基準に基づく区分)」によって異なります。年収110万円(所得45万円)で非課税となるのは、主に横浜市や東京23区などの「1級地」に住んでいる場合です。地方都市や町村部では、非課税ラインが低く設定されているため、110万円以下であっても均等割のみ課税されることがあります。

②給与以外の所得がある場合

副業による雑所得や、株式の譲渡所得など、給与以外の所得がある場合は、住民税が課されるケースがあります。合計所得が、各自治体の定める非課税基準を超えると、給与収入のみでは110万円以下であっても課税対象となります。

参考:家族と税|国税庁

参考:個人住民税|東京都主税局

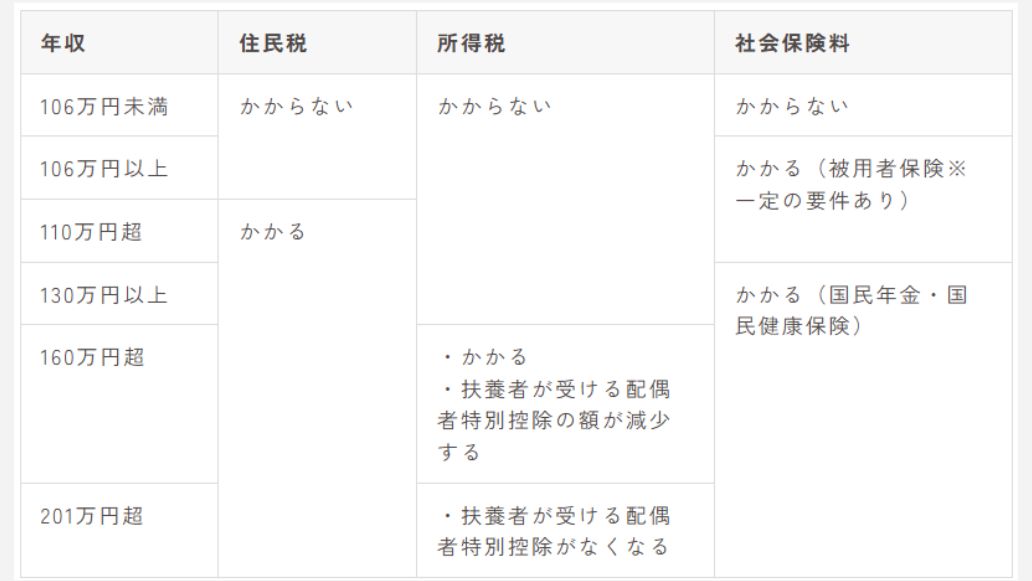

3-2. 所得税の非課税ラインは110万円とは異なる

ここまで解説してきた110万円の壁は、住民税に関する基準額です。所得税が課税される基準額は、住民税より高く設定されています。かつては「103万円の壁」という言葉が定着していましたが、令和7年度(2025年度)の税制改正により、給与収入のみの場合、原則として年収160万円までであれば所得税はかからなくなりました。

このように所得税の壁は、住民税の壁(110万円)よりも高いため、年収が110万円を超えて160万円までの間は、「所得税は0円だが、住民税だけが発生する」という状態になります。

4. 110万円の壁にどう対応する?人事の実務ポイント

パートやアルバイトの方は、手取り額に直結する「さまざまな壁」を意識して就業時間を調整しています。法改正が続く中、会社としてどのような準備をしておけばよいかを解説します。

4-1. 社内説明方針の準備をする

いわゆる「年収の壁」には、社会保険の壁(106万・130万)、所得税の壁(160万)、そして住民税の壁(110万)があり、従業員が混乱しやすい状況にあります。

特に注意すべきは、「所得税が非課税になる160万円まで稼いでも大丈夫」という誤解です。所得税はかからなくても、110万円を超えた時点で住民税が発生するため、税金がかからないと思っていたという誤解が生じる可能性があります。政府や自治体が公表している比較図などを活用し、「どの壁を超えると何が発生するか」を可視化すると理解が深まります。

例えば、東京都のサイトには、次のような図が使用されています。社内の説明資料を作成する際に、引用するとよいでしょう。

関連記事:2025年最新・年収の壁を一覧!人事がおさえたい社会保険・税金の基準まとめ

関連記事:ダブルワーク時の106万円の壁はどう計算する?超えた際の影響や対策を解説

4-2. 人員配置や採用計画への影響に備える

110万円の壁を意識し、就業調整をする従業員がいる場合、勤務時間の抑制などにより、人員配置や採用計画に影響が生じる可能性があります。従業員がどの壁(住民税・社会保険・所得税)を意識しているのかを確認し、シフト調整や採用計画の見直しを検討しましょう。

「110万円を超えると住民税がかかる」と聞くと、手取りが大きく減ると誤解してしまう従業員も少なくありません。しかし、住民税は段階的に課税される仕組みであり、110万円をわずかに超えたからといって、急激に手取りが減るわけではありません。

住民税の仕組みを丁寧に説明することで、過度な就業調整を防ぎ、安定した人員体制の維持につなげられます。

5. 「110万の壁」のよくある質問

110万円の壁について、従業員が疑問に思うポイントについて解説します。

5-1. 110万の壁を超えたら住民税はいくらかかる?

100万円の壁を超えたら住民税はいくらかかるのでしょうか。わずかに超えた場合と、10万程度超えた場合の計算例は次のとおりです。

東京都23区に居住し、基礎控除のみ(扶養家族なし)の場合

ケース1:給与収入110万円を「1万円」超えた場合(年収111万円)

■給与所得 111万円 − 65万円(給与所得控除) = 46万円

■課税所得 46万円 − 43万円(基礎控除) = 3万円

■所得割(税率10%)3万円 × 10% = 3,000円

所得割3,000円ー調整控除▲1,500円=所得割 1,500円・・・①

均等割5,000円・・・②

住民税合計 6,500円(①+②)

ケース2:110万円を「10万円」超えた場合(年収120万円)

■給与所得 120万円 − 65万円(給与所得控除) = 55万円

■課税所得 55万円 − 43万円(基礎控除) = 12万円

■所得割(税率10%)12万円 × 10% = 12,000円

所得割12,000円ー調整控除▲2,500円=所得割9,500円・・・①

均等割5,000円・・・②

住民税合計 14,500円(①+②)

参考:住民税の計算方法|町田市

5-2. 110万の壁は学生(高校生・大学生)にどう影響する?

住民税は「学生かどうか」ではなく、「未成年かどうか」によって非課税の基準が変わります。

- 未成年(年齢18歳未満):所得135万円超(給与収入204万4千円以上)から課税

- 成年(年齢18歳以上) :所得45万円超(給与収入110万円超)から課税

いずれも、学生・社会人といった属性は関係ありません。

ただし、勤労学生に該当する場合は特例があり、所得85万円以下(給与収入150万円以下)までは非課税となります。給与以外の所得(自己の勤労によらない所得)が10万円以下であることが要件です。勤労学生に該当する旨を申告することで、勤労学生控除(所得控除額26万円)の適用がうけられます。

5-3. 110万の壁はパート社員・扶養内希望者にどう影響する?

110万円の壁を超えた場合は、翌年に住民税が課税される可能性があります。ただし、5-1章の計算例で示したようにわずかに超えたぐらいであれば、年間の課税額は数千円程度です。

従業員から質問があった場合は、必要以上に不安を感じさせないよう、段階的な課税の仕組みを説明しましょう。

6. さまざまな「年収の壁」の動向を注視しよう

近年では税制改正や社会保険の適用拡大が続いており、基準額や制度内容が見直されるケースも増えています。これまで当たり前とされてきた「〇〇万円の壁」が、今後も同じとは限りません。人事担当者として、常に最新の制度動向を把握しておくことが大切です。

一概に扶養内で働きたいといっても、どの税金の扶養内で働きたいかは人それぞれ違うため、従業員へのヒアリングや程度についての丁寧な説明が必要です。

年収の壁を正しく理解し、適切な情報提供をおこなうことが、安心して働ける職場環境づくりの第一歩といえるでしょう。

関連記事:年収の壁はどうなった?2025年最新動向と人事が押さえるポイント

2026年、所得税のさらなる控除枠拡大(178万円の壁)や、社会保険における「賃金要件の撤廃(106万円の壁解消)」が決定しました。

度重なる法改正に対応するために、年収の壁における現在の基盤を形作った「2025年の抜本的見直し」を正しく把握しておきませんか?

▼この資料で解説する2025年の主要トピック

- 結局どう変わった? 複雑な制度改正の要点と企業への影響

- 社会保険「106万円の壁」撤廃への備え

- 企業が今のうちに対応しておくべきこと

- パート・アルバイト従業員への適切なアナウンス方法

複雑化する「年収の壁」問題について、2025年の動向を図表でわかりやすく解説しました。ぜひこちらから資料をダウンロードの上、お役立てください。

※本資料は、2025年6月時点の法令・成立法案 に基づき作成されたものです。2026年度以降の最新改正(178万円へのスライド等)については、本資料で実務の「土台」を確認した上で、現行の政府ガイドラインと併せてご参照ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率や付与日数、取得時の賃金をミスなく算出するポイントを解説

勤怠・給与計算公開日:2020.04.17更新日:2026.03.19

-

36協定なしの残業は違法!残業時間の上限や超えたときの罰則などを解説

勤怠・給与計算公開日:2020.06.01更新日:2026.03.10

-

社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

勤怠・給与計算公開日:2020.12.10更新日:2025.12.16

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

給付付き税額控除とは?人事担当者が押さえるべき制度のポイントと実務への影響

勤怠・給与計算公開日:2026.04.06更新日:2026.04.03

-

子ども・子育て支援金制度とは?料率と計算方法、対象者をわかりやすく解説

勤怠・給与計算公開日:2026.04.03更新日:2026.04.03

-

給与の遡り支給とは?時効や遡及計算の方法、実務の注意点を解説

勤怠・給与計算公開日:2026.03.17更新日:2026.03.13