厚生年金の経過的加算とは?計算方法や増やし方をわかりやすく解説

更新日: 2026.7.1 公開日: 2025.2.9 jinjer Blog 編集部

厚生年金の経過的加算とは、年金の受給を公平におこなうための仕組みです。60歳以降に働くか、働かないかのポイントにもなります。

企業の人事労務・経理担当者は、従業員に質問される場合もあるため、正しく理解しておくことが大切です。

本記事では、厚生年金の経過的加算の基本的な情報と計算方法、受給するメリットや経過的加算の増やし方を解説します。年金の受給額が気になる人は、ぜひ参考にしてみてください。

毎年のように改正される保険料率への対応や新しいルールの情報収集、さらに毎月のルーティンワークに、膨大な工数を割いていませんか?

- 手作業の給与計算業務から脱却して年間約4,400時間を削減した事例

- データベースの一元化によってシステム間のデータ連携作業をゼロにした事例

現場が抱えるお悩みを、ジンジャー給与を導入した企業がどう解決したか、企業規模100人以上に絞って担当者の生の声をまとめました。

定例業務だけで改善まで手が回らないと感じている方は、ぜひこちらから無料ダウンロードして成功事例をご覧ください。

1. 厚生年金の経過的加算とは

厚生年金の経過的加算とは、20歳前や60歳以降など、老齢基礎年金(国民年金)の額に反映されない期間に厚生年金へ加入していた人について、年金額の不公平を調整するための仕組みです。

老齢基礎年金は、原則として20歳から60歳までの国民年金加入期間をもとに年金額が決まります。一方、厚生年金加入者は国民年金の第2号被保険者でもあるので、20歳前や60歳以降の厚生年金加入期間が基礎年金に反映されないと不公平が生じます。そのため、対象者には老齢厚生年金に「経過的加算」が上乗せされるのです。

なお、経過的加算は、昭和60年の年金制度改正に伴う基礎年金制度への移行調整として導入された制度ですが、現在では主に、国民年金の対象年齢外の厚生年金加入期間を補完する役割を持っています。

参考:[年金制度の仕組みと考え方] 第3 公的年金制度の体系(年金給付)|厚生労働省

1-1. 経過的加算と加給年金の違い

経過的加算と加給年金の違いを表にまとめました。

| 経過的加算 | 加給年金 | |

| 受給できる人 |

|

65歳になったときに、65歳未満の配偶者、または18歳到達年度の末日までの子どもがいる人 |

| 受給金額 | 定額部分から受け取れる老齢基礎年金額を引いた額 |

(1級・2級の障害状態にある子どもの場合は20歳未満) (いずれも年間で支給される額) ※令和8年4月~ |

| 主な受給条件 | 厚生年金に加入していた人 | 20年以上厚生年金に加入していた人 |

| 受給期間 | 生涯受け取れる |

|

加給年金は、家族を扶養するために支給されるものです。配偶者が65歳になると配偶者自身が年金を受け取れるため、加給年金は打ち切られます。子どもが18歳以上になった場合も同様です。

なお、自身の加給年金が終了した場合でも、一定の条件を満たす配偶者には「振替加算」が支給されるケースがあります。

2. 経過的加算の対象者|もらえる人・もらえない人

経過的加算の対象者は、次の条件をすべて満たした人です。

- 20歳~60歳の間で国民年金を納付した期間が40年(480ヵ月)に満たない

- 20歳前または60歳以降にも厚生年金に加入していた

ほかにも、年金受給開始年齢引き上げの経過措置として、特別支給の老齢厚生年金を受け取っている人は経過的加算を受け取れる可能性があります。

ここから紹介するのは、経過的加算がもらえる人・もらえない人の例です。さまざまなパターンを見比べてみてください。

2-1. 18歳から58歳まで厚生年金に加入していた人はもらえる

18歳から58歳まで厚生年金に加入していた人は、経過的加算をもらえます。この人は18歳から厚生年金に加入していたため、国民年金保険料も実質的に40年間(480ヵ月)納めていました。

しかし、国民年金の計算対象は20歳~60歳なので、年金受給額は20歳から60歳の38年(456ヵ月)で計算されます。

本来は40年間保険料を負担しているにもかかわらず、満額の老齢基礎年金を受け取れないのは不公平となるため、この不足分を補う目的で「経過的加算」が支給されます。今回のケースでは、20歳前の2年分に相当する加算を受けられる仕組みです。

2-2. 20歳~62歳まで厚生年金に加入していた人はもらえない

20歳~62歳まで厚生年金に加入していた人は、経過的加算をもらえません。厚生年金の1階部分である国民年金は、20歳~60歳の40年(480ヵ月)で満額となります。

国民年金は、満期を超えて納付しても受給額には反映されません。つまり、20歳から60歳までの期間で既に老齢基礎年金が満額となっている場合は、基本的に調整すべき差額が生じないので、経過的加算の対象になりません。

2-3. 22歳~62歳まで厚生年金に加入していた人はもらえる

22歳~62歳まで厚生年金に加入していた人は、経過的加算をもらえます。この人は40年(480ヵ月)にわたって厚生年金に加入していましたが、老齢基礎年金の計算対象となるのは、20歳~60歳までの38年(456ヵ月)のみです。

つまり、40年間保険料を負担していたにもかかわらず、老齢基礎年金には38年分しか反映されません。そのため、生じる差額を調整する目的で、2年分の経過的加算が支給されます。

2-4. 特別支給の老齢厚生年金と経過的加算の関係

特別支給の老齢厚生年金を受給している人で、20歳前や60歳以降の厚生年金加入期間など、老齢基礎年金の額に反映されない期間がある場合には、経過的加算の支給対象となります。

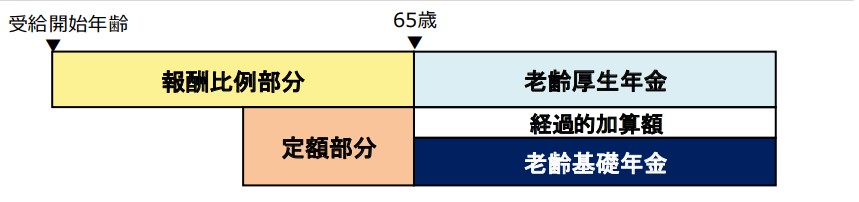

なお、特別支給の老齢厚生年金とは、厚生年金保険の受給開始年齢が60歳から65歳へ段階的に引き上げられる際、急激な変更を避けるための経過措置として設けられた制度です。特別支給の老齢厚生年金は、次の2つの要素で構成されます。

特別支給の老齢厚生年金額 = 定額部分(加入期間に応じた金額) + 報酬比例部分(在職時の報酬に比例した金額)

65歳になると特別支給の老齢厚生年金は終了し、報酬比例部分が「老齢厚生年金」、定額部分が「老齢基礎年金」に置き換えられます。

定額部分は厚生年金の加入期間を基に計算される一方、老齢基礎年金は原則として20歳から60歳までの国民年金加入期間を基に計算されるため、20歳前や60歳以降の厚生年金加入期間などが老齢基礎年金額に反映されないことがあります。この差を調整するために経過的加算が支給されるのです。

3. 経過的加算の計算方法

経過的加算の計算方法は次のとおりです。

経過的加算 = (1)特別支給の老齢厚生年金のなかの定額部分に相当する分 - (2)厚生年金の老齢基礎年金分

(1)の部分の求め方:1,766円※ × 1.0 × 被保険者期間の月数(上限は480ヵ月)

※昭和31年4月1日以前が誕生日の人は1,761円

(2)の部分の求め方:※847,300円 × 20歳~60歳の間の被保険者期間の月数 ÷ 480

※昭和31年4月1日以前が誕生日の人は844,900円

上記の計算は、令和8年度に日本年金機構が発表している数値を用いています。数値は変動する可能性もあるので注意してください。

3-1. 経過的加算額を増やすには

厚生年金の経過的加算により得られるメリットは、国民年金加入期間が40年に満たない人でも、年金受給額を満額・または満額に近づけられる点です。

国民年金の免除期間がある人や、国民年金の未納期間がある人は、60歳以降も働き、厚生年金を納めることで経過的加算を増額できます。しかし、国民年金の上限である40年(480ヵ月)に達した場合、それ以上加算額は増えません。

一方で、老齢厚生年金は長く納めるほど受給額が増えていきます。年金額を少しでも増やしたいと考えている従業員に対しては、国民年金の満額にこだわらず、厚生年金を納付し続けるのも良い方法であると伝えてあげましょう。

3-2. 経過的加算を支給するために必要な手続きは?

厚生年金の経過的加算を受け取るために特別な手続きは不要です。老齢厚生年金の請求手続きをする際、自動的に経過的加算の判定・計算がされ、対象となる人には年金額に加算されて支給されるためです。

なお、老齢厚生年金を受け取るためには、厚生年金の加入期間があるだけでなく、受給資格期間の条件も満たさなければなりません。受給資格期間が10年未満の場合、老齢基礎年金に加えて、老齢厚生年金も受給できず、同様に経過的加算も受け取ることができません。

受給資格期間には、国民年金・厚生年金・共済組合に加入して保険料を納めた期間だけでなく、保険料が免除された期間や、年金額には反映されない合算対象期間(カラ期間)も含まれます。従業員から経過的加算を受け取れるかの質問があったら、まずは受給資格期間の要件を満たしているかどうか確認したうえで対応しましょう。

参考:老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構

3-3. 【注意】経過的加算は今後見直される可能性もある

厚生年金の経過的加算は、「特別支給の老齢厚生年金」に含まれていた定額部分の役割を補うために設けられた制度です。厚生年金保険法の附則にも「当分の間」と記載されているように、今後法改正により、経過的加算の制度が見直しされる可能性もあります。従業員の疑問に的確に対応できるよう、年金制度の最新情報を日頃から確認しておきましょう。

(老齢厚生年金の額の計算の特例)

(省略)老齢厚生年金(厚生年金保険法附則第八条又は平成六年改正法附則第十五条第一項若しくは第三項の規定により支給する老齢厚生年金を除く。)の額は、当分の間、第一号に掲げる額が第二号に掲げる額を超えるときは、同法第四十三条第一項及び第四十四条第一項の規定にかかわらず、これらの規定に定める額に第一号に掲げる額から第二号に掲げる額を控除して得た額を加算した額とする。(省略)

4. 老齢厚生年金の繰り上げ・繰り下げ受給で経過的加算額は変わる?

老齢厚生年金を繰り上げ・繰り下げ受給すると、経過的加算額の扱いも変わります。ここでは、繰り上げ受給・繰り下げ受給それぞれの取り扱いを解説します。

4-1. 老齢厚生年金を繰り上げ受給した場合

老齢厚生年金を繰り上げ受給すると、本来の受給開始年齢より前から受け取れる一方で、年金額は減額されます。経過的加算額も老齢厚生年金の一部として扱われるため、繰り上げ受給をした場合は減額の対象です。

減額率は、原則として「0.4% × 繰り上げ月数(昭和37年4月1日以前生まれは0.5%)」で計算されます。なお、老齢基礎年金と老齢厚生年金は、原則として同時に繰り上げ請求をする必要があります。

また、特別支給の老齢厚生年金を受給できる人については注意が必要です。この場合、老齢厚生年金の減額率は、65歳からの繰り上げ月数ではなく、特別支給の老齢厚生年金の支給開始年齢に達する日の前月から、繰り上げ請求月までの月数をもとに計算されます。

減額率は繰り上げ請求時点で決まり、その後は原則として生涯変わりません。そのため、早く受け取れるメリットがある一方で、経過的加算額を含めた年金総額が長期的に少なくなる可能性があります。

4-2. 老齢厚生年金を繰り下げ受給した場合

老齢厚生年金は、65歳で受け取らず、原則として66歳以後75歳までの間で繰り下げて受給できます。経過的加算額も老齢厚生年金の一部として扱われるので、繰り下げによる増額の対象です。

増額率は、原則として「0.7% × 繰り下げ月数」で計算されます。なお、65歳以後に老齢厚生年金の受給権が発生する場合は、受給権発生月から繰り下げ申出月の前月までの月数をもとに増額率を計算する点に留意が必要です。また、老齢基礎年金と老齢厚生年金は別々に繰り下げ請求することも可能です。

このように、繰り下げ受給を選択すると、経過的加算額を含めた老齢厚生年金全体の受給額を増やせる可能性があります。とくに、長期間受給する見込みがある場合は、総受給額が増えるケースもあるでしょう。

5. 経過的加算について理解し従業員に説明できるようにしておこう

厚生年金の経過的加算は、老齢厚生年金の受給開始年齢引き上げに伴う経過措置として設けられた制度です。老齢基礎年金は、原則として20歳から60歳までの国民年金加入期間をもとに計算されるので、20歳前や60歳以降の厚生年金加入期間は年金額に反映されません。

経過的加算は、このような期間がある人について、年金額の不均衡を調整する役割を担っています。そのため、従業員から質問を受けた際には、20歳前後や60歳以降の厚生年金加入期間、国民年金の納付状況などを確認したうえで説明するとよいでしょう。

毎年のように改正される保険料率への対応や新しいルールの情報収集、さらに毎月のルーティンワークに、膨大な工数を割いていませんか?

- 手作業の給与計算業務から脱却して年間約4,400時間を削減した事例

- データベースの一元化によってシステム間のデータ連携作業をゼロにした事例

現場が抱えるお悩みを、ジンジャー給与を導入した企業がどう解決したか、企業規模100人以上に絞って担当者の生の声をまとめました。

定例業務だけで改善まで手が回らないと感じている方は、ぜひこちらから無料ダウンロードして成功事例をご覧ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25