【令和8年分】扶養控除等(異動)申告書とは?書き方や提出の必要性をわかりやすく解説

「扶養控除等(異動)申告書」は年末調整に必要な書類ですが、慣れていないと何を書けばよいか迷ってしまいます。そのため、提出期日になっても従業員から書類が提出されないといったケースも少なくありません。

そのような事態を改善するには、まずは人事担当者が「扶養控除等(異動)申告書」について理解することが大切です。この記事で「扶養控除等(異動)申告書」の書き方をマスターしておきましょう。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 扶養控除等(異動)申告書とは?

「扶養控除等(異動)申告書」とは、給与の支払を受けている人が、扶養控除や障害者控除などの所得控除を受けるために会社に提出するための書類です。「扶養控除申告書」と省略されることもありますが、同じ書類を指します。

所得税には、給与を受け取っている人が扶養している家族の年齢や収入、生活状況などを考慮して、所得金額から控除して税負担を調整する制度があります。主な控除には次のようなものがあり、配偶者や子どもに加え、親を扶養している場合も対象です。

- 配偶者控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

会社は、回収した「扶養控除等(異動)申告書」を基に年末調整をおこない、その年に納めるべき税額を計算し、既に徴収した税額との過不足を計算します。その結果、払いすぎていれば還付をし、足りない場合は徴収をおこないます。

1-1. 扶養控除等(異動)申告書の対象者は?

「扶養控除等(異動)申告書」の対象者は、すべての従業員です。正社員だけでなく、パートやアルバイトであっても対象となります。

「扶養控除等(異動)申告書」の内容を基に年末調整をおこなうため、扶養控除などの対象となる家族がいない従業員からも回収しなくてはいけません。

控除項目に当てはまらなくても、「扶養控除等(異動)申告書」を提出してもらうことで「控除が必要ない」という確認ができるため、人事業務もスムーズになります。

必ず期限を守って提出してもらうように準備しましょう。

1-2. 扶養控除等(異動)申告書の入手方法

「扶養控除等(異動)申告書」は、年末調整の時期に合わせて税務署から送付されてきますが、万が一紛失してしまった場合は、国税庁のホームページからダウンロードすることも可能です。

「扶養控除等(異動)申告書」は当年分と翌年分の2枚を従業員に渡します。当年分は前年の年末調整時に従業員が記入したものです。結婚や出産等を機に扶養家族の増減があれば修正してもらい、その年の年末調整で差額分を調整します。翌年分に関しては、翌年1月以降の所得税の概算額(源泉徴収税額)を算出するために使用します。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

2. 扶養控除等(異動)申告書を提出しないとどうなる?

「扶養控除等(異動)申告書」を提出しない場合、従業員にとって複数の不利益が生じる可能性があります。ここでは、従業員が「扶養控除等(異動)申告書」を提出しない場合のリスクについて詳しく紹介します。

2-1. 源泉所得税が通常よりも高くなる

毎月の給与から差し引く所得税は、源泉徴収税額表に基づき「甲欄」または「乙欄」で計算します。「扶養控除等(異動)申告書」を提出した場合は「甲欄」、提出しない場合は「乙欄」が適用されます。

乙欄は甲欄より税額が高く設定されており、未提出だと毎月の源泉徴収額が多くなります。なお、年末調整や確定申告で還付される可能性はありますが、それまで資金負担が増える点に注意が必要です。

例えば、4月入社の従業員が就職後すぐに「扶養控除等申告書」を提出しなければ、その年はずっと乙欄で計算されるため、毎月の給与から多めに所得税が差し引かれます。ただし、年末調整の際にその年分の申告書を提出するか、あるいは翌年に本人が確定申告をおこなえば、引かれすぎていた分は還付される可能性があります。

2-2. 年末調整を受けられない

従業員が年末調整を受けるためには、所得税法第190条に基づき、「扶養控除等(異動)申告書」を提出していることが条件の一つです。そのため、会社に「扶養控除等(異動)申告書」を提出してもらわなければ、年末調整を受けられません。

関連記事:年末調整の対象者とは?必要な書類や確定申告との関係も解説

2-3. 確定申告が必要になる

「扶養控除等(異動)申告書」を提出せずに年末調整を受けない場合、税額が正しく計算されず、従業員本人が確定申告で精算しなければなりません。

申告書の作成や提出は本人負担となり、期限までにおこなわないと還付を受けられないほか、納付不足があれば延滞税や加算税が発生することもあります。

そのため、「扶養控除等(異動)申告書」の未提出は従業員にとって大きな不利益につながります。会社としても、この申告書の重要性を説明し、期限までの提出を強く促すことが重要です。

関連記事:年末調整とは?確定申告との違いや必要書類、計算の流れをわかりやすく解説

3. 2025年度(令和7年度)税制改正による注意点

2025年度(令和7年度)税制改正では、「扶養控除等(異動)申告書」に関連する改正もおこなわれています。ここからは、令和7年度税制改正における注意点・ポイントを紹介します。

3-1. 基礎控除の見直し

2025年分から、次のとおり、基礎控除が引き上げられます。

合計所得金額

基礎控除額

改正後

改正前

132万円以下

95万円

48万円

132万円超え336万円以下

88万円(令和9年分以後58万円)

132万円超え489万円以下

68万円(令和9年分以後58万円)

489万円超え655万円以下

63万円(令和9年分以後58万円)

655万円超え2350万円以下

58万円

この改正による「扶養控除等(異動)申告書」への影響は少ないですが、「基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」の書き方や控除判定に大きな影響があります。

参考:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁

3-2. 給与所得控除の見直し

2025年分から、次のとおり、給与所得控除が引き上げられます。

給与収入

給与所得控除額

改正後

改正前

162万5,000円以下

65万円

55万円

162万5,000円超え180万円以下

収入金額 × 40% – 10万円

180万円超え190万円以下

収入金額 × 30% + 8万円

この改正により、給与所得を算定する際の控除額が増えるため、配偶者や扶養親族の「合計所得金額」が従来よりも低く計算されるケースがあります。その結果「扶養控除等(異動)申告書」に記載する控除対象配偶者や扶養親族の所得見積額が変わり、扶養控除や配偶者控除の適用可否が変動する可能性があるので注意しましょう。

3-3. 特定親族特別控除の創設

2025年分から新しく特定親族特別控除が創設されました。特定親族(生計を一にする19歳以上23歳未満の親族で合計所得金額が58万円超え123万円以下の一定の人)を有している場合、その特定親族の合計所得金額に応じて、段階的に特定親族特別控除(最大63万円)を適用できます。

この改正により、従来の控除要件では扶養控除を受けられなかった人でも、特定親族特別条件を受けられる可能性があります。その場合「扶養控除等(異動)申告書」と「基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」に特定親族の情報の記載が必要になるので注意しましょう。

3-4. 扶養親族等の所得要件の改正

2025年分から基礎控除の見直しにより、扶養控除等の所得要件も以下のように改正されています。

- 扶養親族および同一生計配偶者の所得要件:58万円以下(改正前:48万円以下)

- ひとり親の⽣計を⼀にする⼦の所得要件:58万円以下(改正前:48万円以下)

- 勤労学生の所得要件:85万円以下(改正前:75万円以下)

この改正により、「扶養控除等(異動)申告書」における控除対象者の所得見積額の判定基準が変更されます。例えば、控除対象扶養親族の合計所得金額の見積額が50万円である場合、改正前(要件48万円以下)では扶養控除の適用外でしたが、改正後(要件58万円以下)では適用対象となります。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

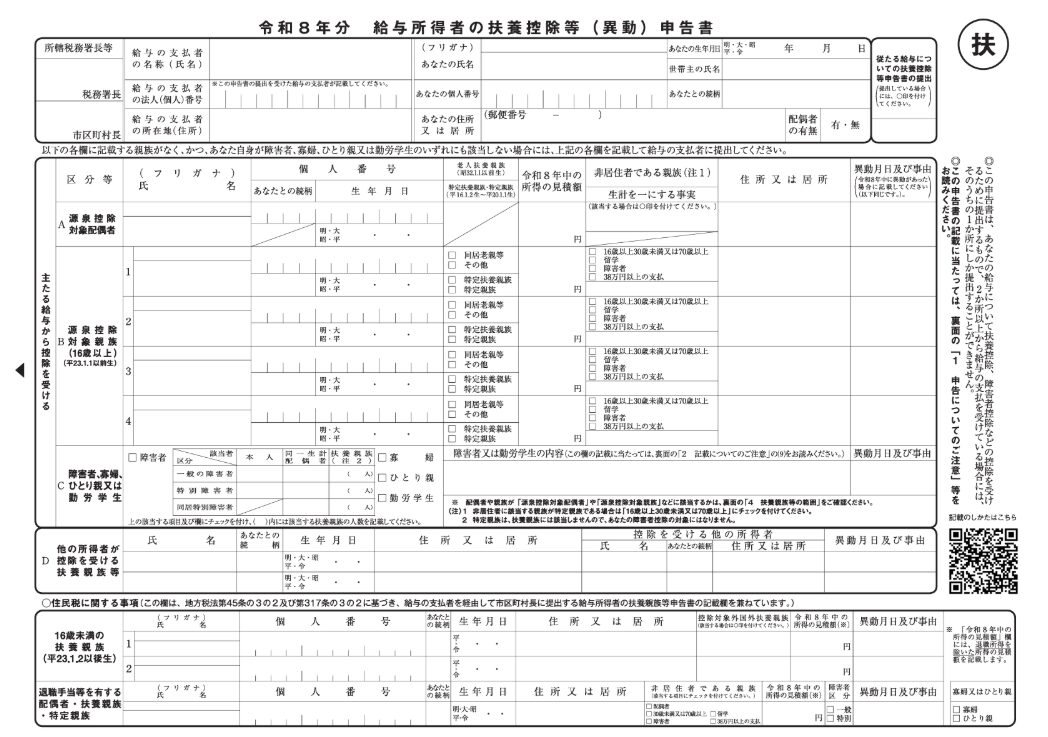

4. 【令和8年(2026年)分】扶養控除等(異動)申告書の書き方・記入例

「扶養控除等(異動)申告書」は慣れていないと書き方に迷うことが多いです。注意点と合わせて書き方を解説します。

4-1. 基本情報

「扶養控除等(異動)申告書」の一番上の欄には以下の事項を記載します。

|

所轄税務署長等 |

会社の所在地を管轄する税務署長と、給与所得者住所の市町村長を記載します。 |

|

給与の支払者の基本情報 (名称・法人(個人)番号・所在地) |

こちらの欄は会社が記載します。 |

|

申請者の基本情報 |

申請者の氏名・個人番号・生年月日・世帯主・世帯主との続柄・住所・配偶者の有無を記載します。 |

|

従たる給与についての扶養控除等 申告書の提出 |

2ヵ所以上から給与を受け取っている場合で、他の給与支払者に「従たる給与についての扶養控除等申告書」をすでに提出している場合は〇を記します。 |

4-2. 源泉控除対象配偶者

源泉控除対象配偶者とは、生計を一にする配偶者で次の条件をみたす配偶者がいる場合に記載する項目です。

|

申請者本人の条件 |

本人の所得見積額が900万円以下 【給与収入額からの換算】 所得金額調整控除を受ける場合:1,100万円以下 所得金額調整控除を受けない場合:1,095万円以下 |

|

配偶者の条件 |

配偶者の所得見積額が95万円以下 【所得額からの換算】 給与収入のみの場合:給与収入が160万円以下 65歳未満で収入が公的年金などのみの場合:公的年金などの収入が1,633,334円以下 65歳以上で収入が公的年金などのみの場合:公的年金などの収入が2,050,000円以下 ※青色事業専従者として給与の支払を受ける人や白色事業専従者を除く |

共働きである場合は、夫婦ともに条件を満たしていてもどちらか一方でしか申請することができません。また、生計を一にしていても、事実婚や内縁関係である場合は控除の対象とはならないため注意しましょう。

なお、配偶者の所得見積額が58万円以下(給与収入が123万円以下)であれば配偶者控除、95万円以下(給与収入が160万円以下)であれば配偶者特別控除の満額がそれぞれ適用されます。所得見積額が95万円超えであっても133万円以下までは、減額された配偶者特別控除の適用を受けることが可能です。

4-3. 源泉控除対象親族

令和8年分「扶養控除等(異動)申告書」から、控除対象扶養親族から源泉控除対象親族へ記載内容が変わっています。源泉控除対象親族とは、下記のいずれかの条件を満たす人をいいます。

- 控除対象扶養親族

- 生計を一にする親族のうち年齢19歳以上23歳未満(その年の12月31日時点)で合計所得金額が58万円超え100万円以下の人(配偶者や事業専従者など一定の人を除く)

※控除対象扶養親族とは、扶養親族のうち年齢16歳以上(その年の12月31日時点)の人をいう(一定の非居住者を除く)

※扶養親族とは、生計を一にする親族のうち合計所得金額が58万円以下の人をいう(配偶者や事業専従者など一定の人を除く)

令和8年分「扶養控除等(異動)申告書」から、以下「老人扶養親族(同居老親等)」「老人扶養親族(その他)」「特定扶養親族」「特定親族」「その他」の4つのチェックボックスが設けられているので、それぞれ該当するボックスにチェックが必要です。あてはまらない場合はチェック不要です。

|

老人扶養親族(同居老親等) |

控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人(直系尊属で納税者本人や配偶者との同居を常にしていることが条件) |

|

老人扶養親族(その他) |

控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人(同居老親等を除く) |

|

特定扶養親族 |

控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人 |

|

特定親族 |

生計を一にする親族のうち年齢19歳以上23歳未満(その年の12月31日時点)で合計所得金額が58万円超え100万円以下の人(配偶者や事業専従者など一定の人を除く) |

なお、30歳以上70歳未満の非居住者は、「留学生」「障害者」「38万円以上の仕送りを受けている」いずれかに該当する場合のみ控除対象扶養親族に該当します。そのため、該当者はあてまあるチェックボックスにチェックが必要です。

参考:専門用語集|国税庁

参考:令和7年度税制改正(基礎控除の見直し等関係)Q&A|国税庁

4-4. 障害者

本人または家族や親族が障害者であり以下の条件に該当する場合は、各欄にチェックを入れて「障害者または勤労学生の内容」欄に必要事項を記入します。

|

障害者 |

本人 |

本人が障害者または特別障害者に該当する場合 |

|

同一生計 配偶者 |

配偶者の所得見積額が58万円以下(給与収入123万円以下)で、障害者・特別障害者・同居障害者に該当する場合 |

|

|

扶養親族 |

扶養している親族が障害者・特別障害者・同居障害者に該当する場合 |

「障害者または勤労学生の内容」欄に記載する内容は次のとおりです。

- 該当者の氏名

- 障害者に該当する事実(障害者手帳の種類・等級・交付年月日)

- 扶養親族が非居住者の場合は送金額の合計(親族関係書類と送金関係書類の添付が必要)

扶養親族が対象者である場合は、チェックに加えて人数も合せて記入しなくてはいけません。また、16歳未満の扶養親族が障害者である場合にも記入が必要です。

4-5. 寡婦

申請者本人が寡婦である場合は、「寡婦」のチェックボックスにチェックを入れます。適用となる条件は以下のとおりです。ただし、女性の方のみが対象となります。

- 所得見積額が500万円以下(給与収入6,777,778円以下)

- 内縁の夫がいない

- ひとり親に該当していない

- 「夫と離婚後に婚姻をしておらず、扶養家族がいる」または「夫と死別、または「生死が明らかでない状態で婚姻をしていない」

4-6. ひとり親

申請者がひとり親の方で以下の条件を満たす際は、「ひとり親」の欄にチェックを入れます。こちらは、寡婦とは異なり性別は不問です。

- 所得見積額が500万円以下(給与収入6,777,778円以下)

- 内縁の夫(妻)がいない

- 「現在婚姻していない」、あるいは「配偶者の生死が不明」

- 生計を一にする子がいる

なお、生計を一にする子どもは、所得見積額(総所得金額等)が58万円以下(給与収入123万円以下)で、他人の同一生計配偶者や扶養親族ではないことが条件となっています。

4-7. 勤労学生

申請者本人が勤労学生で以下の条件すべて満たす際には、「勤労学生」の欄にチェックを入れ、「障害者または勤労学生の内容」欄に必要事項を記入します。

- 大学・高校・一定の要件を満たした専修学校の生徒、または職業訓練生

- 勤労に基づいて得られる所得がある

- 所得見積額が85万円以下(給与収入150万円以下)

- 給与所得以外の所得が10万円以下

「障害者または勤労学生の内容」欄には、学校名と入学年月日、当年の所得の種類と見積額をそれぞれ記載しましょう。

4-8. 他の所得者が控除を受ける扶養親族等

1つの生計内に、給与所得者が複数名いる場合、扶養親族等を誰の扶養にするか任意で決めたり、分けて控除を受けたりすることが可能です。

例えば、共働きの世帯で長男は本人の扶養親族とし、長女は妻の扶養親族とすることなども可能です。

この欄には、そのような状況で子を扶養親族にしなかった場合に記入します。

4-9. 住民税に関する事項

16歳未満の扶養親族は扶養控除の対象にはなりません。

しかし、住民税の非課税の判定対象に含まれるため、16歳未満の扶養親族がいる場合は記載します。

5. 扶養控除等(異動)申告書の注意事項

「扶養控除等(異動)申告書」を取り扱ううえで、いくつか注意事項があります。取り扱いを誤ると従業員が不利益を被ることがあるため、ここでしっかり扶養控除等(異動)申告書の取り扱いについてのポイントを押さえておきましょう。

5-1. 扶養控除等(異動)申告書の提出時期

「扶養控除等(異動)申告書」の提出期限は、所得税法第194条により、その年の最初に給与を支払う日の前日と定められています。年の途中で入社した場合も同様に、入社後最初に給与を支払う日の前日が期限となります。

実務上、多くの企業では年末調整をおこなう際に、翌年分の「扶養控除等(異動)申告書」をあわせて提出してもらう運用をしています。これは、翌年最初の給与支払時に申告書が未提出だと、源泉徴収税額が甲欄ではなく乙欄が適用されてしまうのを防ぐためです。

なお、年の途中で扶養親族の増減や住所変更など記載内容に異動があった場合は、異動のあった日以後最初に給与を支払う日の前日までに、異動内容を記載した「扶養控除等(異動)申告書」を提出してもらう必要があります。

関連記事:源泉徴収票の乙欄の意味とは?記載すべき内容や甲欄・丙欄との違いを解説

5-2. 提出の際に添付書類が必要なケースがある

「扶養控除等(異動)申告書」を提出してもらう際、次のような場合には添付書類の提出も必要です。

- 勤労学生に該当する場合:勤労学生であることを証明する書類

- 非居住者の配偶者・扶養親族などに該当する場合:親族関係書類(30歳以上70歳未満で留学の場合は留学ビザなども必要)

- 年末調整において非居住者親族への扶養控除または障害者控除を適用する場合:送金関係書類(30歳以上70歳未満で38万円以上の送金をおこなっている場合は38万円送金証明書類も必要)

添付書類を提出してもらわなければ、事実確認ができず、誤って控除を適用してしまう恐れもあるので注意しましょう。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

5-3. ダブルワークの場合は1ヵ所に提出

「扶養控除等(異動)申告書」は、1ヵ所にしか提出ができません。ダブルワークをしている従業員が、他の会社へ「扶養控除等(異動)申告書」を提出している場合、自社での回収は不要です。なお、一定の要件を満たす場合、主たる給与ではなく、従たる給与の支払者のもとで、配偶者控除や扶養控除を受けるため、「従たる給与についての扶養控除等申告書」を提出できる場合もあります。

また、「扶養控除等(異動)申告書」を1ヵ所の勤務先に提出していたとしても、提出していない勤務先で20万円を超える給与を受け取っている時は確定申告をしなくてはいけません。ダブルワークをしている従業員から年末調整について相談を受けた際は、その旨も合わせて伝えておきましょう。

参考:No.2520 2か所以上から給与をもらっている人の源泉徴収|国税庁

6. 扶養控除等(異動)申告書の記入ミスを減らす方法

紙で提出する場合、適用できる控除が多くなると記載する内容や計算が多くなってくるため、ミスがどうしても起こりやすくなります。「扶養控除等(異動)申告書」を記入してもらう際は、扶養親族の条件と年収を確認することについてあらかじめ周知しておくことが望ましいでしょう。

その点、年末調整に対応したクラウドシステムであれば、アンケート形式で回答を入れるだけで年末調整の書類が作成できるものもあり、ミスが起こりにくい設計となっているのが特徴です。また、従業員が金額を入力するだけで自動計算してくれるので、計算ミスによる差し戻しも減らすことができるでしょう。

年末調整の業務効率化を図りたいのであれば、システムの導入を検討してみるのもひとつの手段です。

7. 扶養控除等(異動)申告書は正しく記入して提出してもらおう

「扶養控除等(異動)申告書」は年末調整に必要な重要な書類です。慣れていないと書き方が分からず、なかなか提出してくれない従業員もいます。

スムーズに回収できるように、まずは人事担当者が書き方を理解することが大切です。

そのうえで記入例を配布したり、提出期限を設定したりすれば、「扶養控除等(異動)申告書」の回収で困ることは減るでしょう。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02