年末調整は結婚したら何が変わる?結婚後の書き方や結婚予定がある場合の対応を解説

更新日: 2025.12.17 公開日: 2021.11.1 jinjer Blog 編集部

結婚によって家族が増えると、独身の頃とは年末調整の書き方が変わります。

結婚後の年末調整の申告には、申告者本人の情報だけでなく、配偶者の情報も必要となる場合もあります。スムーズに年末調整の手続きをおこなうためには、事前に必要書類の準備をしておくことが大切です。

この記事では、申告書の書き方のポイントを交えながら、結婚後の年末調整について解説します。

目次

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 年末調整は結婚したら何が変わる?

結婚後はじめての年末調整では、申告書の記入方法や所得控除など変わる部分がいくつかあります。

ここでは、特に注意すべき変更ポイントについて解説します。

1-1. 配偶者控除・配偶者特別控除の適用

結婚によって大きく変わるのが、配偶者控除・配偶者特別控除の2つが適用されることです。結婚相手が配偶者控除・配偶者特別控除の適用条件を満たす場合には、控除が受けられます。

配偶者控除・配偶者特別控除の適用条件については、次のとおりです。なお、令和7年度(2025年度)税制改正により、扶養親族等の所得要件が見直しされているので注意が必要です。

【配偶者控除の適用条件】

- 民法上の配偶者で申告者と生計を一にしていること(事実婚は認められません)

- 申告者の合計所得金額が1,000万円以下(給与収入のみの場合は1,195万円以下)

- 年間の合計所得金額が58万円以下(給与収入のみの場合は123万円以下)

- 青色申告者の事業専従者として収入を得ていない、または白色申告者の事業専従者でないこと

以上の条件を満たした場合、控除額38万円(70歳以上は48万円)を上限に控除が受けられます。なお、申告者の合計所得金額が900万円を超えると、たとえ配偶者が要件を満たしていても、控除額が段階的に減少するので注意が必要です。

【配偶者特別控除の適用条件】

- 民法上の配偶者で申告者と生計を一にしていること(事実婚は認められません)

- 申告者の合計所得金額が1,000万円以下(給与収入のみの場合は1,195万円以下)

- 年間の合計所得金額が58万円超133万円以下(給与収入のみの場合は123万円超201.6万円未満)

- 青色申告者の事業専従者として収入を得ていない、または白色申告者の事業専従者でないこと

以上の条件を満たした場合、控除額38万円を上限に、申告者と配偶者それぞれの合計所得金額に応じた控除が受けられます。ただし、配偶者の合計所得金額が95万円(給与収入のみの場合は160万円)を超えると、控除額が段階的に減少するので注意が必要です。

このように、年末調整は条件を満たすと控除を適用できるものがほかにもいくつかあります。控除の種類が多く、それぞれの条件や金額への理解が難しいとお悩みではないでしょうか。そのような方に向けて、当サイトでは、年末調整の控除を一覧にまとめた資料を無料でお配りしています。控除の種類や条件を知りたい方はこちらから「年末調整のガイドブック」をダウンロードして、確認してみてください。

1-2. 申告者の苗字の変更

結婚によって姓が変わった、もしくは12月31日までに変わる予定がある場合、たとえ社内で苗字を旧姓のまま使用していたとしても、申請書には旧姓ではなく新姓を記載します。公的書類には戸籍上の正式な氏名を記載するのが望ましいとされているためです。

また、改姓手続きをしていないなどの理由により、生命保険料などの控除証明書が旧姓のまま届くことがあります。一般的には旧姓のままでも受理してもらえることが多いですが、その際に改姓を証明する書類の提出を求められる可能性があります。この書類が用意できない場合には、保険会社に改姓手続きをとって、新姓にて控除証明書の再発行をすることになります。

1-3. 世帯主の変更

結婚を機に同居を始めた場合は、世帯主が変わることがあります。

年末調整の申告書に記入する世帯主は、住民票上の世帯主になります。これは、単身赴任などで別居している場合であっても同様です。誤って提出されることがないよう、あらかじめ住民票を確認して記載してもらうようにしましょう。

関連記事:年末調整における「世帯主」とは?その定義や変更方法を紹介

1-4. 結婚して退職した場合は年末調整ができない

年末調整の対象者は、原則としてその年の最後の給与支払時点で勤務している従業員です。そのため、結婚により年の途中で退職し、専業主婦(主夫)になる場合は通常対象外となります。ただし、年の途中でも最終給与支払時に年末調整の対象となるケース(例:12月給与受給後の退職など)では、年末調整をおこなう必要があります。

年末調整の対象外となった場合、控除の適用や還付を受けたいのであれば、自分で確定申告をしなければなりません。また、退職後に再就職した場合は、新しい勤務先で前職分も含めた年末調整を受けられることがあります。いずれの場合も、退職前の勤め先から発行される源泉徴収票が必要となるため、正しいタイミング(退職後1ヵ月以内)に交付しましょう。

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

関連記事:年末調整の対象者とは?必要な書類や確定申告との関係も解説

2. 結婚後の年末調整の書き方のポイント

年末調整の際に使用する申告書には、全部で4種類あります。

- 扶養控除等(異動)申告書

- 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

- 保険料控除申告書

- (特定増改築等)住宅借入金等特別控除申告書

ここでは、結婚後に配偶者の所得控除を受けるために必要となる1~3の申告書について、書き方のポイントを交えながら解説します。

2-1. 扶養控除等(異動)申告書

ここでは、「源泉控除対象配偶者」の記入欄について説明します。源泉控除対象配偶者とは、次の条件に該当する配偶者をいいます。

- 年間所得の見積額が900万円以下(給与収入のみは年収1,095万円以下)の所得者(申告者)と、生計を一にする配偶者

- 配偶者の年間所得の見積額が95万円以下(給与収入のみは年収160万円以下)

上記の条件に該当する場合のみ、源泉控除対象配偶者欄へ記入します。

なお、配偶者控除・配偶者特別控除を受ける場合は、上述への記載の有無に関わらず、「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」を提出してもらう必要があります。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

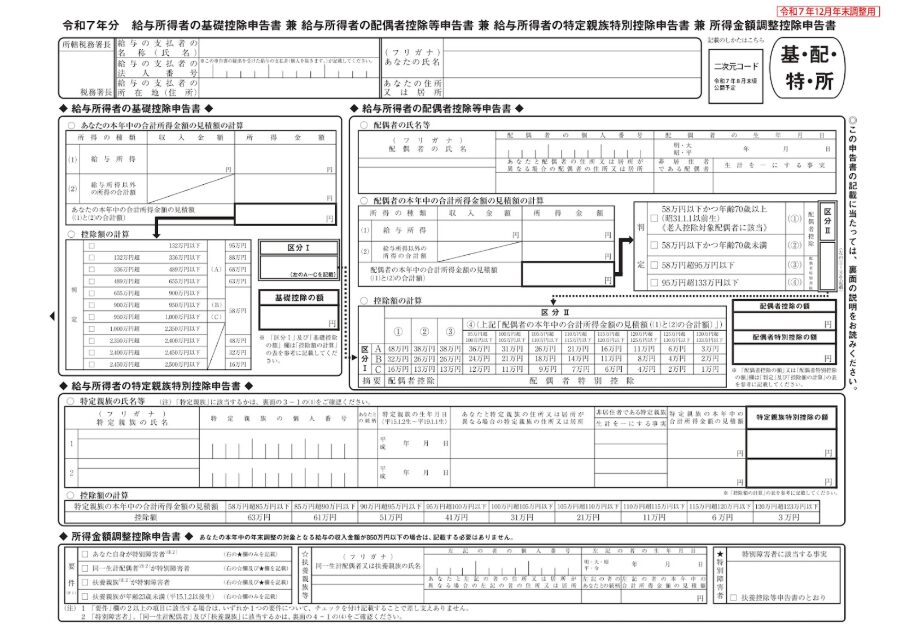

2-2. 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

配偶者控除・配偶者特別控除を受ける場合は、この申告書を使用します。

ここでは、「配偶者控除等申告書」欄への記入の流れとポイントについて紹介します。

引用:令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

(1)氏名、個人番号(マイナンバー)、生年月日を正しく記入します。

個人番号は記入が不要な場合もあるため、勤務先の指示に従いましょう。

(2)配偶者と別居している場合は、配偶者の現住所の記入が必要です。

配偶者が海外にいる場合は、「非居住者である配偶者」欄に〇を記入し、「生計を一にする事実」欄に、その年に配偶者へ送金した金額の合計を記入します。

(3)配偶者に給与所得がある場合は、「配偶者の本年中の合計所得金額の見積額」欄に、収入金額と所得金額を記入します。

配偶者に給与所得がない場合は、収入金額、所得金額は0円と記入しましょう。

収入金額は、給与収入の金額を記入しますが、複数から収入を得ている場合は合計額を記載します。

所得金額は、収入金額をもとに、申告書の裏面に記載されている「給与所得の金額の計算方法」で計算した金額を記入します。

給与収入以外の収入がある場合は、「給与所得以外の所得の合計額」へ記入します。

給与所得の所得金額と給与所得以外の所得金額の合計し、最後に記入します。

(4)3で求めた合計額と配偶者の年齢を元に、「判定欄」の該当項目にレ点を入れ、区分Ⅱの欄には、レ点を入れた該当項目1~4の番号を記入します。

(5)申告者自身の判定区分と4でだした配偶者の判定区分をもとに、「控除額の計算欄」から控除額を確認し、配偶者控除または配偶者特別控除の金額欄に記入します。

参考:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁

▼書き方について詳しく知りたい方はこちら

【2025年最新】年末調整の書き方を申告書別にわかりやすく解説【記入例あり】

2-3. 保険料控除申告書

保険料控除申告書は、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」を受ける際に使用する書類です。結婚すると、これらの控除の適用に関して注意が必要になります。

例えば、生命保険料控除の場合、控除を受けられるのは「契約者」「被保険者」「受取人」のいずれでもなく、「実際に保険料を負担している人」です。また、保険金の受取人が本人またはその配偶者・親族であれば控除の対象になります。

そのため、結婚後に受取人を配偶者へ変更しても、引き続き控除を適用することが可能です。夫婦共働きの場合には、所得が多い方を支払人にすると、より大きな節税効果が期待できます。

一方、社会保険料控除は、本人だけでなく、生計を一にする配偶者や親族の社会保険料を支払った場合にも適用されます。そのため、結婚を機にどちらかが専業主婦(主夫)になる場合には、働いている配偶者が保険料を負担することで、所得税の負担を軽減できるでしょう。

このように、結婚後は働き方や保険料の支払方法によって控除の対象や金額が変わるので、「誰が実際に支払っているのか」を明確にしておくのが大切です。

関連記事:【令和7年分】保険料控除申告書の書き方を解説|申請時の注意点も紹介

3. 結婚予定がある場合の年末調整はどう対応する?

年末調整で申告する内容は、12月31日のタイミングでの情報に基づいて記載します。したがって、入籍日が12月31日以前であれば控除の対象となります。

また、結婚に伴って氏名や住所の変更、扶養親族の有無などに異動があった場合、速やかに変更後の内容を反映した「扶養控除等申告書」を提出してもらわなければなりません。これにより、会社は最新かつ正確な情報をもとに、源泉徴収や年末調整の手続きを適切におこなうことができます。

3-1. 結婚のタイミングが年末調整後の場合

年末調整書類を提出した後でも、その年の12月31日までに結婚した場合は、配偶者控除や配偶者特別控除の対象となる可能性があります。年末調整をやり直すことで控除を反映できる場合があるため、従業員から申し出があった際は、期限に間に合うようであれば対応しましょう。

対応が難しい場合は、従業員自身が翌年の確定申告で控除を申告する必要があります。しかし、確定申告が必要なことを知らない従業員も多いため、その場合は手続き方法や期限を含めて案内するとよいでしょう。

関連記事:年末調整はいつまで?提出書類と社内期限・社員へ周知するコツを解説

3-2. 結婚のタイミングが年明けの場合

結婚のタイミングが年明けの場合、その前年分の年末調整は従来通りの内容でおこなえば問題ありません。多くの会社では年末調整時に翌年分の「扶養控除等申告書」を回収しますが、この申告書は翌年における最新の情報を反映させる必要があります。

そのため、年明けに結婚した場合は、翌年分の申告書の内容が変わるので再提出が必要になることがあります。この変更を反映しないまま源泉徴収税額を計算すると、控除が適用されず毎月の手取り給与が少なくなるおそれがあります。このような事態を避けるため、結婚・離婚や扶養親族の増減など、申告書の内容に影響する変更があった場合は、速やかに会社へ申し出るよう従業員に周知しておくことが重要です。

関連記事:離婚後の年末調整はタイミングに注意!ひとり親控除や扶養控除の適用も解説

4. 結婚後の年末調整に関連するよくある質問

ここでは、結婚後の年末調整に関連するよくある質問への回答を紹介します。

4-1. 結婚後共働きとなる場合も配偶者控除を申告できる?

結婚後共働きとなる場合でも、夫婦どちらか一方の合計所得金額を58万円以下(改正前:48万円以下)に抑え、そのほかの要件を満たせば配偶者控除の適用が可能です。配偶者控除の適用要件には、申告者や配偶者の所得要件がありますが、就労を禁止する規定はありません。

また、共働きにより双方の所得が一定を超えて配偶者控除が適用できない場合でも、配偶者特別控除を受けられる可能性があります。なお、配偶者控除や配偶者特別控除は夫婦どちらか一方のみが申請できるため、双方で重複申請がないよう注意してください。

4-2. 結婚後に税法上の扶養に入るメリットとデメリットは?

結婚後、その年の給与収入を160万円以下(改正前:150万円以下)に抑え、税法上の扶養に入ることで、その配偶者は配偶者控除もしくは配偶者特別控除が適用できます。課税所得金額が下がるため、納税額の負担を軽減できるメリットがあります。

しかし、税法上の扶養内にとどめるためには収入を常に意識して働く必要があり、「もっと働きたいのに働けない」といったストレスが生じやすくなることも考えられます。また、会社側もシフトや勤務時間を調整して収入を抑えなければならず、業務負担が増える可能性があるので留意が必要です。

5. 結婚した従業員の年末調整は変更箇所に気をつけて対応しよう

結婚後に年末調整をおこなう際は、独身のときとは記入内容や確認事項が変わります。特に注意が必要なのは、配偶者控除や配偶者特別控除の適用可否です。これらは配偶者の所得状況によって判断され、税額や還付額・追徴額に直接影響します。

そのため、結婚後の年末調整では、控除の可否や記入事項を事前に確認しておくことが大切です。本記事で紹介したポイントを参考にし、間違いのない申告につなげましょう。

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。また、令和7年11月20日に施行された通勤手当の非課税限度額の改正によって、新たに年末調整の対応が必要となるケースもあります。

- 「令和7年分の年末調整で提出する書類は?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

- 「通勤手当の非課税限度額の改正で年末調整が必要になる従業員は?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02