給与支払報告書の書き方をわかりやすく解説!作成・提出のポイントも解説

更新日: 2025.10.30 公開日: 2022.8.24 jinjer Blog 編集部

給与支払報告書は、給与支払者が給与受給者に対して支払った金額を明らかにする書類です。作成した給与支払報告書は市区町村に提出する必要があります。

本記事では、給与支払報告書(個別明細書および総括表)の書き方を具体的に解説していきます。また、給与支払報告書の作成・提出のポイントも紹介します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 給与支払報告書とは

給与支払報告書とは、その年1月1日から12月31日までに企業が従業員へ支払った給与等の内容を記載し、翌年1月末までに市区町村へ提出する書類です。

給与支払報告書は「個人別明細書」と「総括表」で構成されています。個人別明細書には、従業員ごとの住所・氏名、給与総額、社会保険料の額などを記載します。総括表は、提出する個人別明細書を取りまとめたもので、作成人数や退職者の有無などを記載します。

関連記事:給与支払報告書とは?書き方や提出方法・期限をわかりやすく解説

1-1. 給与支払報告書と源泉徴収票との違い

給与支払報告書と源泉徴収票は、記載内容がほぼ同じであるため混同されやすい書類ですが、目的や提出先が異なります。給与支払報告書は従業員が居住する各市区町村に提出し、住民税を計算するために使用されます。

一方、源泉徴収票は従業員本人に交付するとともに、一定の条件に該当する場合は税務署にも提出します。これは、所得税の徴収状況や年間の給与支払額を確認するために用いられます。

このように、両者は似ていても役割が異なるため、混同せずに正しく作成し、提出漏れがないよう注意しましょう。

関連記事:給与支払報告書と源泉徴収票の違いとは?提出先や電子化・一元化のポイントも紹介

2. 給与支払報告書(個人別明細書)の各項目の書き方

給与支払報告書の個人別明細書の体裁は源泉徴収票とよく似ています。給与支払報告書を作成する前に源泉徴収票を作成し、この情報をもとにして項目を埋めていけばスムーズに作れます。

給与支払報告書の個人別明細書には以下のような項目があるため、それぞれ正しい情報を記載していきましょう。なお、記載項目は国税庁が公表する「給与所得の源泉徴収票の書き方(令和7年分)」を参考にしています。

参考:給与所得の源泉徴収票等の法定調書の作成と提出の手引(令和7年分)|国税庁

2-1. 支払を受ける者

従業員の受給者番号、住所、マイナンバー、役職名、氏名を各欄に記入します。受給者番号とは、事業所が各従業員に任意で付している番号です。無ければ書く必要はありません。

住所に関しては、従業員が翌年1月1日時点で居住している住所を記入します。例えば、令和7年分の給与支払報告書であれば、令和8年1月1日現在の住所を記載することになります。なお、中途退職者については翌年1月1日時点では在籍していないので、退職時点の住所を記載します。

2-2. 支払金額

その年(1月1日から12月31日まで)に確定して支払われた給与などの総額を記入します。ただし、非課税となる所得は含めない点に注意が必要です。具体的には、一定額を超える通勤手当や、見舞金・祝い金などは総額に含めません。

2-3. 給与所得控除後の金額

給与所得控除を差し引いた金額を記入します。さらに、所得金額調整控除の適用がある場合は、その控除も差し引いた金額を記載してください。所得金額控除の額は別の記入欄が設けられているのでそちらに記入をします。年末調整をおこなわない場合は、空欄のままにしておきましょう。

なお、令和7年度税制改正により、令和7年分から給与所得控除の最低保障額は55万円から65万円へと変更されています。これにより、従来と給与所得控除後の金額が変わる可能性もあるので計算時は十分に注意しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

2-4. 所得控除の額の合計額

各所得控除の合計額を記入します。対象となる控除は次の通りです。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除(令和7年分以降)

- 基礎控除

令和7年度税制改正の影響で、令和7年分から特定親族特別控除が新しく創設されています。適用要件をよく確認し、控除額も適切に計算しましょう。また、基礎控除額も引き上げられており、基礎控除の額は別の記入欄が設けられているため、そちらに記載する必要があります。なお、年末調整をしない場合には空欄のままにしておきます。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

2-5. 源泉徴収税額

年末調整後の源泉所得税額と復興特別所得税額の合計を記入します。退職者など年末調整をおこなわない場合は、在籍期間中に企業が源泉徴収した税額を記載してください。

関連記事:年末調整の対象者とは?必要書類や確定申告との関係も解説

2-6. 配偶者や扶養親族の有無・人数など

「(源泉)控除対象配偶者」の欄に関しては、控除対象配偶者(年末調整の適用をしない場合は源泉控除対象配偶者)がいる場合に丸印を入れます。なお、配偶者が70歳以上である場合は、老人欄に丸印を入れましょう。配偶者控除(もしくは配偶者特別控除)の適用がある場合は、その控除額を隣の欄に記入します。

「控除対象扶養親族(配偶者を除く)」の欄には、それぞれ次の人数を記載します。なお、具体的な書き方は国税庁のマニュアル(令和7年分)を参考にするとよいでしょう。

- 特定:特定扶養親族の人数

- 老人:老人扶養親族の人数

- その他:「特定」または「老人」に該当しない控除対象扶養親族の人数

- 特親:特定親族の人数

「障害者(本人を除く)」の欄には、それぞれ次の人数を記載します。

- 特別:同一生計配偶者または扶養親族である特別障害者の人数(※特別障害者のうち同居特別障害者に該当するときは点線の左側に内書きする)

- その他:特別障害者以外の障害者である同一生計配偶者または扶養親族の人数

必要に応じて、「16歳未満の扶養親族の数」や「非居住者の親族の数」も記入してください。「同一生計配偶者」「控除対象配偶者」「老人控除対象配偶者」「源泉控除対象配偶者」など、似た用語でも定義は異なります。正確に理解したうえで、国税庁の専門用語集などを確認しながら給与支払報告書を作成することが重要です。

参考:専門用語集|国税庁

2-7. 特定親族特別控除の額

年末調整により特定親族特別控除を適用する場合、その控除額を記入します。特定親族特別控除の控除額は最大63万円です。ただし、特定親族の合計所得金額85万円(給与収入のみの場合は収入金額150万円)を超える場合、控除額は段階的に減少するので計算時は注意が必要です。なお、特定親族特別控除を適用しない人や、年末調整を受けない人の場合は空欄のままで問題ありません。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

2-8. 社会保険料等の金額

給与等を支払う際に差し引いた社会保険料の金額、「保険料控除申告書」に基づき控除した社会保険料および小規模企業共済等掛金の合計額を記入します。小規模企業共済等掛金の額については内書きしてください。

なお、前職分を含めて年末調整をおこなう場合、その給与等から差し引かれた社会保険料等の金額も含める点に注意が必要です。また、年末調整で国民年金の保険料および国民年金基金の掛金に関する社会保険料控除を適用する場合は、その金額を「国民年金保険料等の金額」欄に記入してください。

関連記事:年末調整の社会保険料控除とは?対象となる保険や計算方法を解説

2-9. 生命保険料の控除額、地震保険料の控除額

「保険料控除申告書」に基づき控除した金額をそれぞれ記入します。該当する場合は「生命保険料の金額の内訳」と「旧長期損害保険料の金額」の記載も忘れないようにしてください。なお、年末調整をおこなわない場合は空欄のままにしておきます。

2-10. 住宅借入金等特別控除の額

「(特定増改築等)住宅借入金等特別控除申告書」に基づき計算された住宅借入金等特別控除(住宅ローン控除)の額を記入します。また、必要に応じて「住宅借入金等特別控除の額の内訳」も記載しましょう。なお、年末調整をおこなわない場合は空欄のままで問題ありません。

2-11. 摘要欄

摘要欄には、特記事項を記入します。例えば、年の途中で就職した人で前職分の給与を通算して年末調整した場合、前職の会社名や住所、退職年月日、給与額、源泉徴収税額、給与から控除した社会保険料の金額を記載する必要があります。

そのほか、摘要欄への記載が必要となるケースは多岐にわたります。詳しくは国税庁や各市区町村が公表する最新の源泉徴収票・給与支払報告書の備考や書き方マニュアルを参考にするとよいでしょう。

2-12. 配偶者や扶養親族の氏名など

「控除対象配偶者または配偶者特別控除の対象となる配偶者(年末調整をおこなっていない場合は源泉控除対象配偶者)」および「扶養控除の対象となる扶養親族または特定親族」の氏名およびマイナンバーを記入します。これらの親族が非居住者に該当する場合は、区分欄の記載も必要です。

同様に16歳未満の扶養親族がいる場合は、隣の別欄に記入しましょう。配偶者控除や配偶者特別控除を受けている場合は、配偶者の所得額の合計を記入する必要があります。なお、年末調整を受けておらず源泉控除対象配偶者がいる場合は、「扶養控除等申告書」に記載されている源泉控除対象配偶者の「所得見積額」を記入してください。

2-13. 受給者本人の該当事項(未成年者、外国人など)

未成年から勤労学生までの各欄については、受給者に該当する事項がある場合は丸印を入れます。

2-14. 中途就・退職の場合の年月日、受給者本人の生年月日

中途就・退職の欄には、年の途中で就職または退職(死亡退職を含む)した場合に丸印を入れ、その年月日を記入します。なお、4月入社の新入社員に関しては、所得税や住民税の計算期間上は中途就職扱いとなるため注意しましょう。

「受給者本人の生年月日」に記載する元号は漢字(「昭和」「平成」「令和」など)で記載してください。

2-15. 支払者

従業員に対して給与等を支払う企業の名称や住所、支払者のマイナンバーや法人番号を記載します。マイナンバーを記入する際は、左側を空けて右寄せで記載してください。

3. 総括表の各項目の書き方

続いて、給与支払報告書の総括表の項目を確認していきましょう。給与支払報告書の総括表には、従業員ごとに作成した個人別明細書のまとめのような意味合いがあります。統一のフォーマットがなく市区町村によって多少内容が異なりますが、主に企業の情報や従業員数について記入していくことになります。

|

給与の支払期間 |

給与支払報告書総括表の支払期間は、前年の1月から12月となります。 |

|

給与支払者の法人番号 |

企業や事業所の場合は法人番号、個人事業主の場合はマイナンバーをそれぞれ記載します。 |

|

給与支払者の氏名又は名称 |

事業所の住所や名称、代表者名を記入します。 |

|

所得税の源泉徴収をしている事務所又は事業の名称 |

本社以外の営業所で給与事務をおこなっている場合、または特別徴収の決定通知等の送付先を本社以外に希望する場合は、この欄に記入します。「給与支払者の氏名又は名称」と同じであれば同上と記入しましょう。その下の欄には住所を入れます。 |

|

連絡者の氏名、所属課、係名及び電話番号、関与税理士等の氏名及び電話番号 |

市区町村からの問い合わせに対応する担当者の氏名や所属課などを記載します。また、会計事務所や税理士事務所に給与支払報告書の作成を委託している場合も記載が必要です。 |

|

事業種目 |

企業や事業所の業務内容を記載します。(例:製造業、小売業、建設業など) |

|

提出先市区町村数 |

給与支払報告書は従業員の居住市区町村に提出します。この欄には、提出先の市区町村の数を記載します。 |

|

受給者総人員 |

この欄には、対象年の翌年1月1日時点での在職者数が入ります。 |

|

報告人員 |

給与支払報告書の提出人数を、特別徴収者(在職者)と普通徴収者(退職者)、普通徴収者(退職者以外)にそれぞれ分けて記載します。 |

|

所轄税務署 |

企業が所得税の源泉徴収をしている場合、管轄の税務署名の記載が必要です。 |

|

給与の支払い方法及びその期日 |

企業が従業員に対してどのように給与支払いをしているのか、月額や日額、時給といった区分で記載します。また、給与の支払日についても明らかにします。(例:月給、毎月20日など) |

|

納入書の送付 |

窓口で納入する場合には、「必要」に丸印をします。インターネットバンキングで納入する場合で、納入書が要らなければ「不要」に丸印を入れます。 |

4. 給与支払報告書を作成する際のポイント

ここでは、給与支払報告書を作成する際のポイントについて詳しく紹介します。

4-1. 給与支払報告書の入手方法

給与支払報告書は、市区町村の担当部署で入手できます。また、多くの市区町村ではホームページからダウンロードすることも可能です。過去に給与支払報告書を提出した場合は、市区町村によって翌年分の様式を郵送してくれることもあります。

4-2. 給与支払報告書を書く必要がある対象者

給与支払報告書は、前年の1月1日から12月31日までに給与を支払ったすべての従業員について作成する必要があります。対象は正社員だけでなく、パートやアルバイトなど雇用形態に関係ありません。また、役職や給与額も問われないため、短期間で退職した従業員や試用期間中の従業員も、給与が支払われていれば作成対象となります。

前年に退職した従業員や一度だけ給与を受け取った短期雇用者も含まれます。給与を受け取っていない従業員は作成対象外ですが、実務上は前年中に給与を受けた全従業員を確認するのが安全です。

なお、地方税法第317条の6により、給与支払額が30万円以下の中途退職者については提出を省略できます。ただし、市区町村によっては適正課税の観点から提出を求める場合もあるため、可能な限り対応することが望ましいでしょう。

4-3. 給与支払報告書の書き方を間違えたときの訂正方法

給与支払報告書を作成する際、記入ミスが起こることは少なくありません。記入中に誤りを発見した場合は、該当部分に斜線や二重線を引き、その上に正しい内容を記載すれば問題ありません。訂正した箇所には社印を押しておきましょう。

中には、書き間違えた場合に新しい用紙で一から作り直す方もいます。手間はかかりますが、公的な書類であるため、丁寧に作成することが望ましいです。給与支払報告書と源泉徴収票にはほぼ同じ情報を記入するので、給与支払報告書に誤りがあった場合は、源泉徴収票にも同じミスがないか確認しておくことが大切です。

市区町村に提出した後に誤りに気づくこともあります。その場合、役所から訂正を求められることがあり、手続きが煩雑になることもあります。訂正が必要な場合は、まず間違いのあった個人別明細書を新たに作り直し、次に総括表も作成し直します。その際、左上の訂正欄に丸をつけて郵送してください。提出前に誤りを確認し、正確な書類を作成することが、再送の手間を防ぐために非常に重要です。

5. 給与支払報告書を提出する際のポイント

ここでは、給与支払報告書を提出する際のポイントについて詳しく紹介します。

5-1. 給与支払報告書の提出先

給与支払報告書の提出先は従業員が1月1日時点に居住する市区町村です。例えば、2026年1月1日に東京都新宿区に住所がある従業員については、2025年分の給与支払報告書を新宿区に提出することになります。なお、年の途中で退職した従業員については、退職時点の住所地の市区町村に提出します。

5-2. 給与支払報告書の提出方法

給与支払報告書の提出方法には、「窓口での提出」「郵送による提出」「電子申請(eLTAX)」の3つの手段があります。提出期限は原則として翌年1月31日までと定められており、遅れると従業員の住民税の算定や通知に影響が及ぶ可能性があるため、余裕をもって準備することが重要です。

特に電子申請(eLTAX)は、インターネット上で手続きが完結し、複数の自治体への提出も一度で可能です。そのため、従業員数が多い企業や支店を複数抱える企業にとって、業務効率化やコスト削減に大きな効果があります。

関連記事:給与支払報告書を電子申請する方法をわかりやすく解説

5-3. 給与支払報告書を提出しないと罰則がある

給与支払報告書は、給与の支払者(法人・個人事業主など)で源泉徴収義務を負うすべての者に提出が義務付けられています。これを提出しなかったり、虚偽の内容を記載して提出したりした場合には、地方税法第317条の7に基づき「1年以下の拘禁刑または50万円以下の罰金」に処される可能性があります。

ただし、実務上はまず市区町村から督促や照会がおこなわれることが一般的で、直ちに刑事罰が適用されるケースは稀でしょう。しかし、提出漏れや記載ミスがあると従業員の住民税の計算に影響するため、企業の信用にも関わります。特に年末調整の時期は業務が集中し、ミスや提出漏れが起こりやすいので、早めの準備と複数人でのチェック体制を整えて、確実に提出することが重要です。

6. 給与支払報告書はマイナンバー制度や電子申請に対応が必要

マイナンバー法や税制改正などにより、給与支払報告書への記載内容や提出方法の義務などが変化しはじめています。今までと同じ方法では適切な処理ができないことや、企業の義務を果たせていないことになる恐れもあるので注意が必要です。

6-1. マイナンバーの記載が必要になった

現在、給与支払報告書には従業員本人およびその扶養親族のマイナンバーを記載することが法律で義務付けられています。記入箇所には、正確な番号を漏れなく記載しましょう。

従業員がマイナンバーの提供を拒否する場合には、まず法律上の記載義務があることを説明したうえで提供を依頼してください。それでも提供を受けられない場合は、提供を求めた経緯ややり取りの内容を記録・保存し、単なる義務違反ではないことを明確にしておくことが重要です。

なお、従業員本人へ交付する源泉徴収票には、個人情報保護などの観点からマイナンバーを記載しないこととなっているので留意が必要です。

関連記事:源泉徴収票にマイナンバーは必要?記載するときの注意点も解説

6-2. 電子申告の義務範囲が広がっている

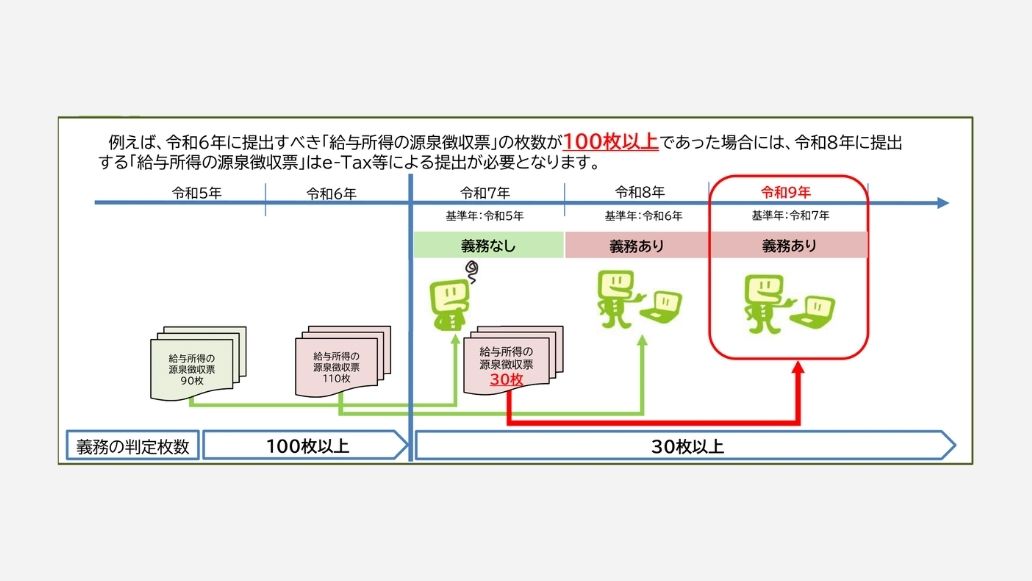

給与所得の源泉徴収票の電子的提出が義務付けられた年分においては、給与支払報告書も電子申告が義務となります。税制改正により電子化が進められており、2021年1月1日以降は、「前々年に提出した源泉徴収票の枚数が100枚以上」の企業に対して電子申告が義務付けられました。

この義務化は段階的に拡大され、2027年1月1日以降に提出する法定調書からは、「前々年に提出した源泉徴収票の枚数が30枚以上」の企業にも適用されます。つまり、2025年に提出した法定調書が30枚以上であった場合、(2027年に提出する法定調書が何枚であるかに関わらず、)2027年は電子申告が義務になるということです。多くの企業が対象となるため、現時点で義務化の条件に該当しなくても、早めに準備を進めておくことが望ましいでしょう。

6-3. 給与支払報告書と源泉徴収票は一元化して作成・提出できる

eLTAXを利用すると、給与支払報告書の電子申告用データを作成する際に、源泉徴収票の電子申告用データも同時に作成できます。作成されたデータは、eLTAXから一括送信することで、給与支払報告書は各市区町村へ、源泉徴収票は所轄税務署へそれぞれ提出されます。

ただし、この仕組みを利用するには、事前にe-Taxの利用者識別番号の取得や電子証明書の登録などが必要です。送信後の源泉徴収票の受付状況は、e-Taxのメッセージボックスに格納された受信通知で確認できます。

このように、eLTAXを用いることで給与支払報告書と源泉徴収票を一元化して作成・提出できるため、業務効率化にもつながります。大量の従業員データを扱う場合は、電子申請の導入を検討するとよいでしょう。

参考:給与・公的年金等の支払報告書及び源泉徴収票のeLTAXでの一括作成・提出(電子的提出の一元化)について|国税庁

7. 給与支払報告書の書き方のポイントを押さえて正しく作成しよう

企業が給与支払報告書を提出しなければならないことは、地方税法によって定められています。正しい方法で給与支払報告書を作成し、期日までに提出することが重要です。

給与支払報告書には個人別明細書と総括表の2種類があります。個人別明細書の内容は源泉徴収票とほぼ同じなため、同時に作成しておけば手間が省けます。

給与支払報告書にミスがあった場合には訂正や再送が必要となるので、ミスが起きないよう注意深く作成することが必要です。なお、給与計算システムを導入すれば、年末調整の計算が自動化されるため、ミスを減らして業務負担を軽減できます。いつも給与支払報告書の作成まで手が回っていない場合は、給与計算システムの活用がおすすめです。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

書き方の関連記事

-

報告書の書き方とは?基本構成やわかりやすい例文を解説

人事・労務管理公開日:2024.05.10更新日:2024.05.24

-

顛末書とは?読み方・書き方・社内外向けテンプレートの作成例を紹介

人事・労務管理公開日:2024.05.09更新日:2024.05.24

-

回議書とは?様式・書き方や稟議書との違いをわかりやすく解説

人事・労務管理公開日:2024.05.01更新日:2024.09.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02