源泉徴収票の発行の仕方とは?いつ発行するか、どこでもらえるか解説

更新日: 2026.1.29 公開日: 2021.11.10 jinjer Blog 編集部

源泉徴収票は、1年間の収入や所得税額が記載された、所得税法で支払いをおこなった者に発行が義務付けられている重要な書類です。会社は従業員(退職者を含む)や税務署に対して、期限を守り正確に発行する責任があります。

本記事では、源泉徴収票をいつどのように発行するのか、発行の仕方をわかりやすく解説します。また、源泉徴収票を発行しなかった場合のリスクや、効率的に発行する方法についても紹介します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 源泉徴収票は誰が発行する?

源泉徴収票とは、1年間に得た収入や納税した所得税の額などが記載された書類です。源泉徴収票の発行は給与や退職金などの支払いをおこなった者に対して所得税法によって義務付けられています。

つまり、会社は給与を支払うすべての従業員(年の途中で退職した人を含む)に対して源泉徴収票を発行しなくてはいけません。

1-1. 源泉徴収票の種類

源泉徴収票には、次の3種類があります。

- 給与所得の源泉徴収票:給与等(給与や賞与・ボーナスなど)を支払った場合に発行が必要

- 退職所得の源泉徴収票:退職手当等(退職金など)を支払った場合に発行が必要

- 公的年金等の源泉徴収票:公的年金等(老齢年金や退職年金など)を支払った場合に発行が必要

このように、源泉徴収票には複数の種類があり、給与を支払う場合のみ発行すればよいわけではありません。退職金制度を設けている場合、退職者に対して「退職所得の源泉徴収票」の発行も必要です。なお、この記事では、源泉徴収票の対象を「給与所得の源泉徴収票」のみに絞り、解説していきます。

関連記事:源泉徴収票とは?正しい見方や発行タイミング・利用場面をわかりやすく解説

2. 源泉徴収票はいつ発行する?

源泉徴収票の発行期限は、原則としてその年の翌年1月31日です(所得税法第226条)。ただし、年の途中で従業員が退職した場合や、従業員から紛失による再発行依頼があった場合など、発行のタイミングに迷う場面もあります。

ここでは、状況ごとに異なる源泉徴収票の具体的な発行タイミングと注意点について詳しく解説します。

2-1. 年末調整を終えた後【期限:翌年1月31日まで】

源泉徴収票は、1年間(1月1日~12月31日)に支払った給与額や源泉徴収税額を記載するため、年末調整が完了する12月頃~翌年1月頃にかけて発行するのが一般的です。なお、年末調整の対象かどうかにかかわらず、すべての従業員に交付する必要があります。例えば、その年の給与収入が2,000万円を超えて年末調整の対象外となる場合でも、源泉徴収票の発行義務は変わりません。

源泉徴収票は、従業員の確定申告や収入証明として使用される重要な書類です。交付期限(翌年1月31日)を過ぎると、確定申告期間(翌年2月16日〜3月15日)に間に合わず、従業員とのトラブルにつながる可能性があります。そのため、年末調整や源泉徴収票作成のスケジュールを事前に立て、早めに準備・手続きを進めることが重要です。

関連記事:年末調整の対象者とは?必要な書類や確定申告との関係も解説

2-2. 退職(転職)するとき【期限:退職後1ヵ月以内】

年の途中で従業員が退職した場合でも、その年に給与や賞与などを支払っていれば、源泉徴収票を発行する義務があります。特に注意したいのは、退職者への源泉徴収票は「退職日から1ヵ月以内」に発行しなければならず、通常の期限とは異なる点です。

また、転職先で年末調整を受けるためには、前職の給与支払情報が必要となるので、前の勤務先で発行された源泉徴収票が必須となります。一方、年の途中で退職した後、その年内に再就職しなかった場合は年末調整がおこなわれないため、本人が源泉徴収票を基に確定申告をする必要が生じるケースもあります。

関連記事:年末調整で源泉徴収票を提出しない従業員の対応方法とは?書類が必要な理由を解説

2-3. 紛失したとき(再発行)

源泉徴収票は、従業員が会社に在籍していたことや年収を証明する重要な書類です。もし従業員から紛失の申し出があった場合は、速やかに再発行対応をおこなうことが大切です。源泉徴収票がないと、転職先での年末調整や本人による確定申告が正しくおこなえない場合があるため注意が必要です。再発行の際は、原本と内容が一致しているかを必ず確認しましょう。

なお、本来交付されるべき源泉徴収票を一度も受け取っていない場合、従業員は税務署に「源泉徴収票不交付の届出書」を提出できます。届出が受理されると、税務署から会社に対して源泉徴収票の交付命令や行政指導がおこなわれる可能性があるため、普段から適切な対応を心がけましょう。

2-4. 【どこで?】源泉徴収票のフォーマットは国税庁サイトから取得できる

最新の源泉徴収票の様式は、国税庁サイトから入手できます。用途に応じて「手書用」と「入力用」の2種類が用意されているため、自社のスタイルに合わせて選択するとよいでしょう。なお、源泉徴収票のフォーマットは税制改正により変更されることもあるので、必ず最新版を確認したうえで作成を進めることが重要です。

関連記事:【令和7年分以降】源泉徴収票の項目別書き方と注意点をわかりやすく解説

3. 【会社担当者向け】源泉徴収票の発行の仕方とは?作成から交付・提出までの流れ

ここでは、実際に源泉徴収票を作成して従業員に交付し、必要に応じて税務署に提出するまでの具体的な手順とポイントを解説します。

3-1. 給与・賞与データを整理・集計する

源泉徴収票には、その年に従業員へ支払った金額を記載します。そのため、まず給与や賞与、各種手当の支払額を整理・集計する必要があります。この際、一定の通勤手当や見舞金・祝い金などの非課税項目は、支払金額に含めないよう注意してください。

さらに、給与から控除している社会保険料や源泉徴収税額、年末調整で適用される各種控除の情報も整理しておきましょう。ここで誤りや漏れがないか確認することが、年末調整や源泉徴収票作成の正確性を高めるうえで重要です。

関連記事:給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

3-2. 年末調整を実施して最終的な源泉徴収税額を確定する

会社は所得税法に基づき年末調整を実施しなければなりません。事前に集計したデータをもとに、従業員ごとの所得税の過不足を計算し、最終的な源泉徴収税額を確定させます。その結果を基に源泉徴収票を作成します。

年末調整では給与所得や各種控除の計算が必要であり、正確におこなうためには従業員から「扶養控除等申告書」や「保険料控除申告書」などの申告書類の提出を受けることが不可欠です。正しく年末調整を実施することで、源泉徴収票の記載内容も正確になります。

関連記事:【2025年分】年末調整の計算方法を5ステップで解説!計算例も紹介

3-3. 確定した内容を基に源泉徴収票を作成する

年末調整を終えたら、その結果をもとに源泉徴収票を作成します。作成の際は、国税庁が毎年公表している源泉徴収票作成マニュアルを参考にすると、必要なポイントを押さえながら効率よく進められるでしょう。

源泉徴収票に間違いがあると、法令違反や従業員とのトラブルにつながる可能性があります。不明点や疑問点がある場合は放置せず、所轄の税務署に相談すると安心です。また、源泉徴収票の作成業務を税理士に委託する方法もあります。

参考:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引|国税庁

関連記事:年末調整を税理士に依頼するメリットや費用相場・依頼方法を解説

3-4. 期限までに従業員に交付および税務署に提出する

源泉徴収票の作成が完了したら、定められた期限(通常は翌年1月31日)までに各従業員へ交付をします。また、一定の源泉徴収票については税務署への提出も義務付けられているので、正しく手続きをおこないましょう。

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

関連記事:法定調書の提出期限はいつ?遅れた場合の罰則や遅延防止の対策も解説

4. 源泉徴収票の発行に必要な所得税の計算の仕組み

正しく源泉徴収票を発行するには、年末調整が必要なケースもあり、所得税の計算の仕組みを理解しておくことが大切です。ここでは、源泉徴収票の発行に必要な所得税の計算方法について詳しく紹介します。

正しく源泉徴収票を発行するには、年末調整が必要なケースもあり、所得税の計算の仕組みを理解しておくことが大切です。ここでは、源泉徴収票の発行に必要な所得税の計算方法について詳しく紹介します。

4-1. 収入金額から給与所得控除を引いて給与所得を計算する

まずはその年(1月1日~12月31日)の給与収入の総額(収入金額)を計算します。給与所得は、収入金額から給与所得控除を差し引くことで求められます。なお、年末調整の際、収入金額が660万円未満の場合、所得税法別表第5「年末調整等のための給与所得控除後の給与等の金額の表」を用いて、給与所得を計算する点に注意しましょう。

4-2. 各所得控除を差し引き、課税所得金額を算出する

給与所得を計算したら、そこから各種所得控除を差し引き「課税所得金額」を求めます。所得控除とは、納税者の生活状況や個人的事情に配慮し、一定の金額を所得から差し引ける制度です。生活費や必要経費に相当する部分に税を課さないという目的もあります。

所得控除には、基礎控除をはじめ配偶者控除や社会保険料控除、生命保険料控除などさまざまな種類があります。それぞれ控除額や適用要件が定められており、年末調整において従業員から提出された書類を基に、一人ひとりの状況を考慮して計算をおこないます。

4-3. 所得税率を掛け合わせて所得税の計算をおこなう

課税所得金額が計算できたら、その金額に応じた所得税率を掛け合わせて所得税額を算出します。所得税の税率については、超過累進税率が採用されており、所得が高くなるにつれて税率も高くなる仕組みです。なお、所得税率は5%から45%までの7段階に区分されています。

参考:所得税のしくみ|国税庁

4-4. 復興特別所得税の計算をおこなう

所得税額が計算できたら、そこから住宅ローン控除などの税額控除を差し引くことで控除後の所得税額を求めます。また、この控除後の所得税額に2.1%を掛けて算出するのが「復興特別所得税」です。復興特別所得税とは、東日本大震災の復興のための財源確保を目的として2013年から2037年まで課税される税金であり、納税者すべてが対象です。

4-5. 2025年(令和7年)の重要な改正事項

令和7年度税制改正により、次のような改正がおこなわれ、2025年分から所得税の計算の仕組みが大きく変わります。

- 基礎控除の引き上げ

- 給与所得控除の最低保障額の引き上げ

- 特定親族特別控除の創設

- 扶養親族等の所得要件の引き上げ

また、令和8年(2026年)1月から源泉徴収税額表も変更になり、従来の源泉徴収事務の見直しも必要になるので注意しましょう。なお、2025年度税制改正の影響もあり、年末調整の計算にも多くの変更点があります。当サイトでは年末調整の計算フローを図で表した資料を無料でお配りしています。年末調整業務に不安のある方は、こちらから「年末調整ガイドブック」をダウンロードしてご活用ください。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

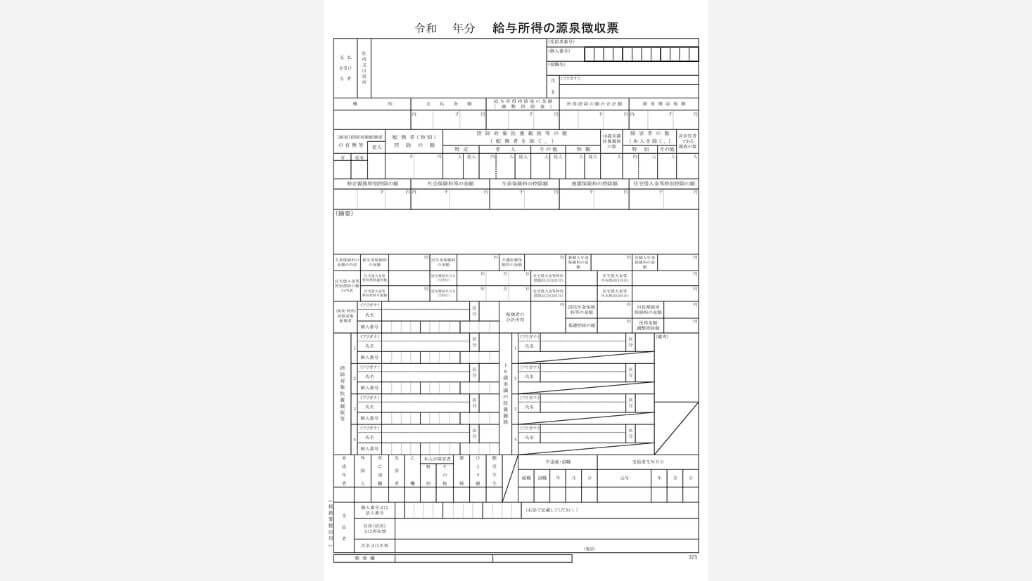

5. 源泉徴収票を発行する際の記載項目

源泉徴収票は、給与支払記録情報を基に、所定の法定様式に必要事項を記載して作成します。年末調整をおこなった場合はその結果を反映し、年末調整をおこなっていない場合も、支払金額や源泉徴収税額などの実績に基づいて作成します。ここからは源泉徴収票に記載すべき主な項目について紹介します。

5-1. 支払金額

源泉徴収票に記載する支払金額は、該当する年に支払った金額です。支払金額は給与だけでなく、賞与も含まれます。注意すべきなのが、あくまで1年に支払った金額です。給与が月末締めの翌月25日払いであれば、前年12月末締め1月25日払いの給与から当年11月末締め12月25日払いの給与までが対象です。

5-2. 給与所得控除後の金額

支払金額から給与所得控除を差し引いた金額を記載します。令和7年度税制改正により、給与所得控除の最低保障額は55万円から65万円へ引き上げられているので計算間違いに注意しましょう。

5-3. 所得控除の額の合計額

所得控除の額の合計も源泉徴収票に記載します。所得控除は、基礎控除や配偶者控除、扶養控除、社会保険料控除などです。

5-4. 源泉徴収税額

年末調整で確定した所得金額に対して発生する所得税額を記載します。年末調整をしていない従業員がいる場合は、源泉徴収した所得税額が記載されます。

5-5. 控除対象配偶者がいるかどうか

控除対象となる配偶者の有無も記載項目です。控除対象となる配偶者の有無だけでなく、控除の額も記載対象です。

5-6. 控除対象扶養親族の人数

控除対象扶養親族の人数を記載します。控除対象扶養親族とは、扶養親族のうちその年12月31日時点での年齢が16歳以上の親族です。

5-7. 16歳未満扶養親族の人数

16歳未満扶養親族がいる場合、その人数が記載項目です。16歳未満の親族は扶養控除の対象にはなりません。しかし、住民税の非課税限度額を計算するうえで16歳未満の扶養人数が関わってきます。

5-8. 障害者の人数

控除対象配偶者や扶養親族に障害者がいる場合は人数を記載します。記載欄は特別とその他があり、特別には特別障害者の人数を、その他には一般の障害者の人数を記載します。

5-9. 特定親族特別控除の額

令和7年度税制改正により、新たに特定親族特別控除が創設されました。これにより、源泉徴収票の記載項目にも、特定親族特別控除の額を記載する必要があります。

5-10. 社会保険料等の金額

ここでいう社会保険料等とは、健康保険料や厚生年金保険料などの社会保険料および小規模企業共済等掛金のことです。給与から天引きされているものに加え、従業員から申告があったものの合計額を記載します。なお、小規模企業共済等掛金の金額については内書きします。

5-11. 生命保険料・地震保険料の控除額

生命保険料、地震保険料の控除額も源泉徴収票に記載する項目です。生命保険料、地震保険料ともに従業員が提出した書類をもとに記載します。

6. 源泉徴収票を発行するうえでの注意点

源泉徴収票を作成して発行する際にはいくつか注意すべき点があります。特に押さえておきたいのが、マイナンバーの取り扱いや源泉徴収の対象となる収入の範囲、税務署に提出が必要となるケースです。ここでは、それぞれの注意点について詳しく解説します。

6-1. パート・アルバイトや日雇い労働者にも発行する必要がある

源泉徴収票は、国内において給与の支払いをおこなったすべての居住者に対して発行しなければなりません。そのため、通常の会社員だけでなく、パート・アルバイトや日雇い労働者に対しても発行する必要があります。

6-2. マイナンバーの記載は不要

平成27年に所得税法施行規則等の改正がおこなわれたことによって、個人情報保護の観点から従業員に交付する源泉徴収票にマイナンバーの記載はしてはいけないことになりました。改正以前は、マイナンバーを記載して源泉徴収票を交付しなければならない決まりであったため、取り扱いが変わっている点に注意が必要です。

関連記事:源泉徴収票にマイナンバーは必要?記載するときの注意点も解説

6-3. 通勤手当を支給金額に含めてはいけない

所得税において通勤手当には非課税限度額が設けられています。電車やバスなどの交通機関を用いて通勤をしている場合、1ヵ月あたり15万円までが非課税です。そのため、支給額がこの範囲内であれば、源泉徴収票の「支払金額」欄には通勤手当を含めません。

しかし、非課税限度額(1ヵ月15万円)を超える通勤手当を支給している場合、課税対象となるので、給与支給金額に含めなければなりません。また、マイカーで通勤している場合や公共交通機関とマイカーを併用して通勤している場合などは、通勤手当の非課税限度額の計算が変わってくるため注意が必要です。

なお、令和7年11月20日に所得税法施行令の一部が改正され、自動車などの交通用具を使用して出勤する場合の通勤手当の非課税限度額が引き上げられました。この改正は、令和7年4月1日以降に支払われるべき通勤手当に遡って適用されます。そのため、過去に非課税限度額を超える通勤手当を支払っていた場合は、年末調整で調整が必要になることがあり、源泉徴収票の「支払金額」や「源泉徴収税額」などにも反映させる必要がある点に注意してください。

関連記事:年末調整で通勤手当や交通費は給与に含まれる?非課税限度額や処理方法を解説

6-4. 税務署に提出しなければならないケース

会社の経理担当者は、毎年1月末までに法定調書を税務署へ提出する必要があります。

法定調書とは、その年に会社が従業員に支払った給与が書かれたもので、源泉徴収票も含まれます。

税務署に提出する書類にはマイナンバーの記載が必要なため、間違えのないように注意しましょう。

ただし、税務署に法定調書として提出しなければならない対象は全員ではありません。

年末調整をおこなったうえで提出義務がある人は次の通りです。

- 150万円を超える給与が支払われた役員

- 250万円を超える給与が支払われた弁護士、司法書士、税理士など

- 上記以外で500万円を超える給与が支払われた者

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

6-5. 給与支払報告書は市区町村に発行・提出が必要

源泉徴収票と似た形式や記載内容を持つ書類に「給与支払報告書」があります。これは、地方税法第317条の6に基づき、従業員の居住する市区町村へ提出するもので、住民税や国民健康保険料の計算の基礎資料として使用されます。源泉徴収票を作成する際に給与支払報告書も併せて作成すると、業務の効率化が図れるでしょう。

関連記事:給与支払報告書とは?書き方や提出方法・期限をわかりやすく解説

7. 源泉徴収票を発行しないとどうなる?

ここでは、源泉徴収票を正しく発行しない場合のリスクについて紹介します。

7-1. 前職の源泉徴収票がなければ転職先で年末調整を受けられない

前職の源泉徴収票がない場合、転職先の会社では前職分の給与や源泉徴収税額を正確に把握できず、年末調整に前職の情報を反映させることができません。その結果、従業員自身が確定申告をおこなう必要が生じる可能性があります。本来、年末調整によって確定申告が不要となるはずのケースでも、確定申告が必要になると従業員の負担が増えてしまいます。

7-2. 従業員は適切な確定申告をできない可能性がある

年末調整を受けた給与所得者の多くは、所得税が精算されるため確定申告は不要です。しかし、年末調整の対象外の人や、寄附金控除や医療費控除といった年末調整で対応できない控除を適用したい人などは、確定申告をしなければなりません。

正確に確定申告をおこなうには、会社から発行される源泉徴収票が不可欠です。従業員が源泉徴収票を手元に持っていない場合、申告内容に誤りが生じ、納税額にずれが生じる可能性があります。会社側のミスによって修正申告が必要になれば、従業員に大きな負担をかけるだけでなく、会社への信頼低下にもつながるので注意が必要です。

7-3. 会社は法令に基づき罰則が課せられるおそれがある

源泉徴収票を発行するのは、給与を支払う会社に課せられた法的義務です。源泉徴収票の発行義務を怠った場合、所得税法第242条に基づき「1年以下の拘禁刑または50万円以下の罰金」に処せられる可能性があります。また、法的リスクに加え、従業員との信頼関係を損ない、会社経営に深刻な影響を与えるおそれもあるため十分な注意が必要です。

8. 源泉徴収票の発行を効率化する方法

源泉徴収票の発行は、従業員数が多い会社や給与形態が複雑な場合、手作業では非常に手間がかかります。ここでは、効率的に源泉徴収票を発行するための方法を紹介します。

8-1. 源泉徴収簿を作成して情報を一元管理する

源泉徴収簿とは、従業員ごとの給与・賞与の支払額や社会保険料などの控除額、源泉徴収税額をまとめた帳簿です。1年間の所得税に関する情報を一元管理できるので、年末調整や源泉徴収票の作成を効率的におこなえます。

なお、源泉徴収簿は法的に作成義務はありません。そのため、作成しなくても問題はありませんが、業務効率化や記録管理の観点から作成を検討することが推奨されます。なお、源泉徴収簿の最新フォーマットは国税庁のウェブサイトから入手できます。

参考:A2-2 給与所得・退職所得に対する源泉徴収簿の作成|国税庁

関連記事:源泉徴収簿の作成方法・手順とは?必要性や注意点も解説

8-2. 源泉徴収票を電子化して発行する

源泉徴収票は紙で発行するだけでなく、電子化して交付することも可能です。電子化すれば、メールやシステムを通じて従業員に迅速に届けられます。

また、電子データとして保存できるので、紛失や劣化のリスクを抑えつつ、再発行や過去分の確認も容易になります。ただし、源泉徴収票を電子化するには、次のすべての要件を満たさなければなりません。

- 電子交付の方法・内容をあらかじめ示し、従業員の承諾を得ること

- 電子データが表示・出力可能であり、交付の事実を通知すること

- 従業員からの請求があれば、書面で交付すること

従業員の同意が得られない場合は、従来どおり書面での交付が必要です。そのため、電子化を導入する際も、従来の書面運用を併用できるフローを確保しておくことが推奨されます。

関連記事:源泉徴収票は電子化しよう!義務基準やメリットをわかりやすく解説

8-3. 給与計算ソフトを活用する

給与計算ソフトには、毎月の給与計算だけでなく、年末調整や源泉徴収票の作成といった機能があらかじめ搭載されているものもあります。これらの機能を活用すれば、給与計算から年末調整、源泉徴収票の作成までの一連の業務を、システム上で効率的に自動化できます。

その結果、手作業によるミスを減らし、業務の負担を大幅に軽減することが可能です。さらに、クラウド型の給与計算ソフトであれば、所得税や社会保険料の改正など法令の変更にも自動で対応する機能を備えていることが多く、最新の法令に基づいた計算を確実におこなえる点でも安心です。

9. 源泉徴収票の発行手続きをおこなう経理担当者は注意事項を把握しておこう

源泉徴収票の発行は法律で定められた義務です。年末調整の有無にかかわらず、給与を支払ったすべての従業員(退職者を含む)に対して、所定の期限までに正確に発行しなければなりません。発行期限は、在職者の場合は翌年1月31日まで、退職者の場合は退職日から1ヵ月以内です。

源泉徴収票の発行は法律で定められた義務です。年末調整の有無にかかわらず、給与を支払ったすべての従業員(退職者を含む)に対して、所定の期限までに正確に発行しなければなりません。発行期限は、在職者の場合は翌年1月31日まで、退職者の場合は退職日から1ヵ月以内です。

この義務を怠ると、従業員が転職先で年末調整を受けられない、または正しく確定申告できないなどの支障が生じる可能性があります。さらに、所得税法に基づき罰則が課せられるおそれもあるため、源泉徴収票の発行は極めて重要な業務といえます。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.11

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2025.11.21

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02