電子帳簿保存法の要件を総まとめ!最新の更新内容も解説

更新日: 2024.3.8

公開日: 2020.11.9

jinjer Blog 編集部

電子帳簿保存法は、会社のさまざまな書類を電子的に保存することができることを定めた法律です。

電子帳簿保存法の適用を受ければ、これまで紙で保存していた書類を電子保存でき、コストを大幅に削減できます。

本記事では、電子帳簿保存法で保存できる書類の保存要件について解説します。

一部猶予が与えられた改正電子帳簿保存法ですが、各社の対応状況はいかがなのでしょうか。

そこで電子帳簿保存法に対応したシステムを提供するjinjer株式会社では「改正電子帳簿保存法対応に向けた課題」に関する実態調査を実施いたしました。

調査レポートには、

・各企業の電帳法対応への危機感

・電帳法に対応できていない理由

・電帳法の対応を予定している時期

・電帳法対応するための予算の有無について

などなど電子帳簿保存法対応に関する各社の現状が示されています。

「各社の電帳法の対応状況が知りたい」「いつから電帳法に対応しようか悩んでいる」というご担当者様はぜひご覧ください。

1. 電子帳簿保存法とは

電子帳簿保存法の内容を解説する前に、電子帳簿保存法が何を定めている法律なのかを理解しておく必要があります。

ここでは、電子帳簿保存法の概要について解説いたします。

1-1. 電子帳簿保存法とは

電子帳簿保存法とは、これまで紙で保存しなければならなかった契約書や領収書などの書類を電子データとして保存してもよいと定めた法律のことです。

1998年に初めて電子帳簿保存法が施行され、その後2005年、2015年、2016年、2020年と改正が進められてきました。

電子帳簿保存法は基本的に改正されるごとに徐々に緩和されており、電子保存をする企業は年々増えている傾向にあります。

① 2016年の改正

とくに2016年の改正では、スマートフォンで撮影した領収書であってもデータとして保存できるようになったことから、企業が一層電子データを利用するようになりました。

関連記事:電子帳簿保存法でスマホを活用する際のルールや注意点、方法をまとめて解説

② 2020年の改正

さらに2020年10月に電子帳簿保存法が改正されたことにより、いよいよ企業が電子データによる書類の保存を進めていくと予想されています。

電子帳簿保存法の概要や保存要件についてはこちらの記事でも解説しています。合わせてご覧ください。

関連記事:【2023年版】電子帳簿保存法とは?概要と改正内容をわかりやすく解説

1-2. 2020年の電子帳簿保存法の要件の緩和

では、具体的に2020年10月からどんな点が改正されたのでしょうか。

今回の改正の大きなポイントとなるのは、「タイムスタンプ」と「領収書」の2点です。

① タイムスタンプが一部不要に

これまで電子取引を行った場合には、電磁的記録の保存が義務付けられていました。

たとえば電子請求書をやり取りするときには、まず発行者がタイムスタンプを受領者に付与し、その後、受領者はデータの受領後すみやかにタイムスタンプを付与しなければなりませんでした。

さらにデータの改ざんを防止するため、事務処理規定を作成し運用することも必要でした。

しかし、改正によって、受領者側のタイムスタンプが不要となりました。

受領者側はデータを自由に改変することができないシステムやサービスを利用し、発行者側だけがタイムスタンプを付与します。

このため受領者側は、クラウドサービスなどを利用していれば電子請求書などをそのまま受け取ることができるようになったのです。

電子帳簿保存法におけるタイムスタンプについてより詳しく知りたい方は別途記事をご確認ください。

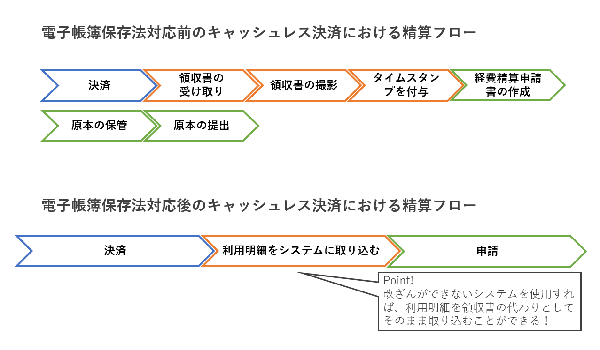

② 利用明細が領収書として一部使用可能に

従来の電子帳簿保存では、キャッシュレス決済で支払ったものでも領収書を発行する必要がありました。

しかし2020年10月の改正によって、利用明細を経費精算システムや会計システムにそのまま取り込んでしまえば、利用明細を領収書として使用できるようになりました。

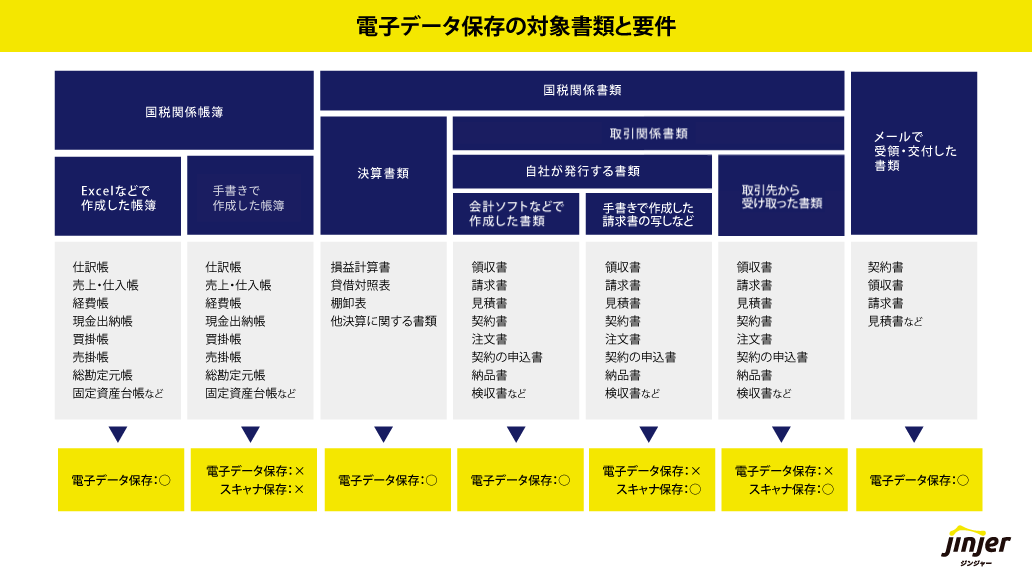

2. 電子データ保存の対象書類と要件

1つ目の保存方法である、電磁的記録による保存の対象となる書類と要件について見ていきましょう。

2-1. 対象となる書類要件

電磁的記録の対象となる書類の1つは、「国税関係帳簿」です。

これには総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳固定資産台帳、売上・仕入帳などが含まれます。

国税関係帳簿に関しては、スキャナ保存することは認められておらず、会計ソフトなどで作ったデータのみが電磁的記録として保存できます。

企業によっては、Excelを使って書類を作り、電子化しているところもあります。

続いて電磁的記録として保存できる書類が「国税関係書類」です。

国税関係書類とは棚卸表、貸借対照表、損益計算書、自社が発行した領収書や請求書、注文書などが該当します。

自社が発行する書類であれば、すべての書類を会計ソフトなどで作成が可能でしょう。

電子保存ができる書類は下記の通りになります。

・帳簿:仕訳帳、売上・仕入帳、経費帳、現金出納帳、買掛帳、売掛帳、総勘定元帳、固定資産台帳など

・決算書類:損益計算書、貸借対照表、棚卸表、他決算に関する書類

・証憑類:領収書、請求書、見積書、契約書、注文書、レシート、契約の申込書、納品書、検収書など

2-2. 電子保存が認められていない書類

電子保存が認められていない書類は以下の通りです。

電子保存が認められていない書類

- 手書きで作成した仕訳帳や総勘定元帳などの主要簿

- 取引先から受け取った請求書

- 手書きで作成した請求書の写しなど

2-3. 電磁的記録の要件

電子帳簿保存法では、電磁的記録で書類を保存する際に満たすべき要件が定められています。

① 訂正・削除・追加の履歴が分かるシステム要件

帳簿などの書類は、パソコンを使えば簡単に訂正や追記、削除がおこなえてしまうため、どのような変更が加えられたかを追跡できることが要件となっています。

② 使用するシステムの説明書が必要

さらに電子帳簿保存法の適用を受ける際に、導入した経費精算システムやクラウドサービスなどの説明書を備え付けておかなければなりません。

経費精算システムやクラウドサービスの説明書や契約書は、電子帳簿保存法の適用を受けるための申請にも必要となります。

③ ディスプレイやプリンタの準備

加えて、ディスプレイやプリンタなどを備え付けておくことも要件の1つです。

税務調査などが入ったときに、該当する書類をすぐに提示できるようにするため、このような要件が定められています。

④ 検索要件を満たした機能

電磁的記録でデータを保存する場合、データを検索できるようにしておくことも重要です。

日付やファイル名、金額などを入力すれば該当するデータがすぐに検索できるようにしておくことも電磁的記録の要件とされています。

2-4. メールで受領・交付した書類について

現在では、非常に多くの取引がインターネット上で行われているため、取引先とのやり取りもメールで済ませている企業は少なくありません。

そのような場合、契約書や領収書、請求書、見積書などを取引先がメールで交付してくるということがあり得ます。

さらに取引相手にこれらの書類をメールで交付するということも十分に考えられるでしょう。

メールでこうした書類をやり取りするのではなく、メールの本文で書類の代わりにしてしまうということさえあるかもしれません。

このようなケースであっても、電子保存することは可能です。

しかも、電子的な方法でやり取りした書類に関しては、要件がそれほど厳しくありません。

タイムスタンプを利用して、不正を防止した上で、記録を出力できること、検索性を確保することが条件となります。

記録の訂正や、削除などの記録を残す必要はありませんが、改ざんできないシステムを利用することなどが必要です。

しかも電子取引に限っていえば、税務署への申請は不要です。

ただし該当する書類が要件を満たしているのかを判断するのが難しくなるので、必要に応じて税務署や税理士などの専門家にアドバイスを求めることが必要となるでしょう。

細かい要件を把握しても、そもそも電子帳簿保存法に関して基礎からよく理解できていないという方もいらっしゃるのではないでしょうか。そのような方にむけて、当サイトでは「5分で読み解く電子帳簿保存法」という資料を無料配布しております。本資料では法改正による電子帳簿保存法の細かい改正内容はもちろん、そもそも電子帳簿保存法はどのような法律で、どう対応する必要があるのかを分かりやすく解説しています。電子帳簿保存法に関して基礎から正しく理解したい、会社でも正しく対応したいという方には大変参考になる内容となっておりますので、興味のある方はこちらから無料でダウンロードしてご覧ください。

3. スキャナ保存の対象と要件

電磁的記録に対して、スキャナ保存の対象となる書類はやや異なります。

ではスキャナ保存の対象となる書類と要件について見ていきましょう。

3-1. スキャナ保存が認められている書類

スキャナ保存の対象となるのは基本的に「取引関係書類」です。

具体的には取引先が発行した注文書、請求書、見積書、契約書、領収書、納品書などのことです。

取引先から交付される注文書や請求書などは、電子データでもらえるとは限りません。

そのため取引関係書類に関しては、スキャナ保存が認められています。

ただしスキャナ保存を行う場合には、かなり厳しく要件が決められていることに注意しましょう。

- 契約書

- 領収書

- 請求書

- レシート

- 見積書

- 納品書

3-2. スキャナ保存が認められていない書類

スキャナ保存が認められていない書類は以下の通りです。

- 仕訳票をはじめとした帳簿

- 貸借対照表

- 損益計算書

3-3. スキャナ保存の要件

紙の書類をスキャンして保存することには、改ざんの危険がついて回ります。

そのためスキャナ保存の要件は電磁的記録よりも厳しくなっています。

① 速やかな入力環境

電子帳簿保存法には、入力期間の制限があります。

書類が作成されてから、もしくは取引先から書類を受領してから、速やかにスキャナ保存しなければなりません。

電子帳簿保存法は徐々に規制が緩和されており、デジカメやスマートフォンで撮影した領収書なども保存することが可能となりました。

しかし撮影した領収書にはすぐにタイムスタンプを付与することなどが求められているので、経理担当者はその点を覚えておくことが必要となるでしょう。

② 条件に沿ったシステムの利用

改ざんを防止するためタイムスタンプを付与すること、編集履歴を管理できることなど、ある程度の機能を有したシステムを用いなければなりません。

④ 解像度の要件について

まず解像度や階調ですが、解像度200dpi以上で256階調以上でなければなりません。

さらにスキャンした書類・画像・写真について解像度や階調、および書類の大きさの情報を保存しておく要件があります。

| ※法改正により、2024年1月以降、「解像度、階調及び大きさに関する情報」を保存していなくともデータの電子保存がおこなえるようになります。ただし、解像度と階調の指定は変更されていないため、注意しましょう。 |

[参考]令和5年度税制改正大綱|自民党

⑤ 可視化の確保

加えて可視化の確保も求められる条件です。

可視化の確保には、14インチ以上のカラーディスプレイ、4ポイント文字の認識などが必要となります。

⑥ 検索機能

当然のこととして、検索機能の確保も重要です。

金額や日付などを入力してスキャナ保存した書類をすぐに照合できるようにしておかなければならないでしょう。

4. 電子帳簿保存法では保存する書類と要件に注意が必要

電子帳簿保存法を適用する場合、どの書類をどのように保存するかをあらかじめ把握しておくことが非常に重要です。

それぞれの書類について保存要件が決められているので、トラブルにならないように注意しましょう。

申請内容によって保存できる書類と細かい条件があることを忘れず、入念な準備をしたいところです。

1998年に制定された電子帳簿保存法ですが、2020年10月や2021年の改正によって企業が電子帳簿保存法に対応するハードルが格段に下がりました。

しかし、電子帳簿保存法に対応すれば業務が効率化されると言っても、要件や法律そのものの内容、対応の手順など理解しなければならないことは多いです。

「どうにか電子帳簿保存法を簡単に理解したいけど、自分で調べてもいまいちポイントがわからない・・・」とお悩みの方は「5分で読み解く!電子帳簿保存法まとめbook」をぜひご覧ください。

資料では

・電子帳簿保存法の内容に関するわかりやすい解説

・2020年10月も改正内容と2022年以降の最新内容のポイント

・今後電子帳簿保存法に対応していくための準備や要件

など、電子帳簿保存法に関する内容を総まとめで解説しています。

「電子帳簿保存法への対応を少しずつ考えたいが、何から始めたらいいかわからない」という経理担当者様は「5分で読み解く!電子帳簿保存法まとめbook」をぜひご覧ください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04