2025年(令和7年)の年末調整の変更点!手続きのポイントもわかりやすく解説

更新日: 2025.12.8 公開日: 2021.2.12 jinjer Blog 編集部

令和7年度税制改正により、2025年の年末調整は大幅に変更されます。控除額だけでなく申告書の記載方法も変わるため、事務手続きを円滑に進めるには改正内容の把握が欠かせません。

この記事では2025年の年末調整の変更点や、手続きのチェックポイントを解説します。年末調整をミスなくスムーズに乗り切るためにも、ポイントをしっかり押さえましょう。

年末調整の全体像を知りたい方は関連記事をご覧ください。

関連記事:年末調整とは?その必要性や基本的な書き方についてわかりやすく解説

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 2025年(令和7年)の年末調整の変更点

2025年の年末調整の変更点は4つあります。

- 基礎控除が見直される

- 給与所得控除が見直される

- 特定親族特別控除が新設される

- 扶養親族等の所得要件が改正される

これらはいわゆる年収の壁の問題を解決するための改正です。内容を一つひとつ解説します。

関連記事:年収の壁とは?税金や社会保険の負担が生じる103万、106万、130万、150万の壁を解説

1-1. 基礎控除が見直される

基礎控除とは合計所得2,500万円以下の人なら誰でも受けられる控除です。従来、一律48万円が控除されていましたが、改正後は表のとおり控除額が変更されます。

基礎控除額

合計所得金額

(収入が給与だけの場合の収入金額)

改正後

改正前

令和7・8年分

令和9年分以後

132万円以下

(200万3,999円以下)

95万円

58万円

48万円

132万円超336万円以下

(200万3,999円超475万1,999円以下)

88万円

336万円超489万円以下

(475万1,999円超665万5,556円以下)

68万円

489万円超655万円以下

(665万5,556円超850万円以下)

63万円

655万円超2,350万円以下

(850万円超2,545万円以下)

58万円

2025年、2026年は所得に応じて段階的に控除額が変わる仕組みとなっています。控除額が大きくなる分だけ課税される所得が減り、所得税が軽減されるため、年収が去年とあまり変わらなくても手取り額がやや増える従業員が出てきます。従業員の所得に応じた控除額を適用するよう注意しましょう。

1-2. 給与所得控除が見直される

給与所得控除の最低保証額が55万円から65万円に引き上げられました。給与の年間収入が190万円以下の人は、一律65万円の給与所得控除を受けられます。なお、給与の年間収入190万円を超える人の控除額に変更はありません。

給与の収入金額

給与所得控除額

改正後

改正前

162万5,000円以下

65万円

55万円

162万5,000円超180万円以下

収入金額 × 40% – 10万円

180万円超190万円以下

収入金額 × 30% + 8万円

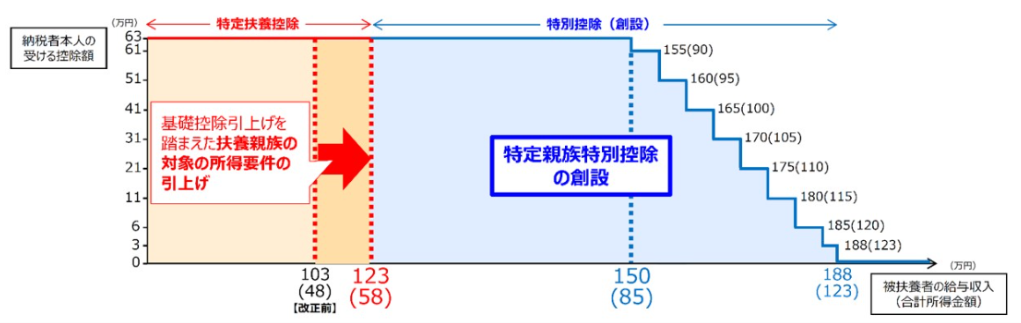

1-3. 特定親族特別控除が新設される

特定親族とは19歳以上23歳未満で、合計所得が58万超123万円以下である生計同一の配偶者以外の親族を指します。

改正前は特定扶養親族の合計所得が48万円以下であれば63万円の扶養控除が受けられたものの、48万円を超えた場合に受けられる控除がありませんでした。

特定親族特別控除の新設により、特定親族の所得が85万円までの場合は63万円の控除を、123万円までの場合は所得金額に応じた額の控除を段階的に受けられます。

特定親族の合計所得金額

(収入が給与だけの場合の収入金額)

特定親族特別控除額

58万円超85万円以下

(123万円超150万円以下)

63万円

85万円超90万円以下

(150万円超155万円以下)

61万円

90万円超95万円以下

(155万円超160万円以下)

51万円

95万円超100万円以下

(160万円超165万円以下)

41万円

100万円超105万円以下

(165万円超170万円以下)

31万円

105万円超110万円以下

(170万円超175万円以下)

21万円

110万円超115万円以下

(175万円超180万円以下)

11万円

115万円超120万円以下

(180万円超185万円以下)

6万円

120万円超123万円以下

(185万円超188万円以下)

3万円

1-4. 扶養親族等の所得要件が改正される

基礎控除や給与所得控除の額の引き上げに伴い、扶養の基準も変更されています。

扶養控除とは従業員が扶養している配偶者や子ども、その他の親族がいる場合に適用される控除です。扶養親族の収入が一定額以下の場合に、控除が受けられます。

基礎控除や給与所得控除の引き上げに伴い、扶養控除の対象となる扶養親族等の収入要件が表のとおり引き上げられました。

給与所得控除や扶養要件の変更点は、従業員本人が申告書を記入する際に考慮する必要があるほか、人事担当者は控除額や扶養親族の要件が最新かどうかをチェックし、周知する対応が求められます。

扶養親族等の区分

所得要件(収入が給与だけの場合の収入金額)

改正前の合計所得金額

改正後の合計所得金額

- 扶養親族

- 同一生計配偶者

- ひとり親と生計を同ーにする子

48万円以下

(103万円以下)

58万円以下

(123万円以下)

配偶者特別控除の対象となる配偶者

48万円超133万円以下

(103万円超201万5,999円以下)

58万円超133万円以下

(123万円超201万5,999円以下)

勤労学生

75万円以下

(130万円以下)

85万円以下

(150万円以下)

これらの改正は2025年分の年末調整(2025年末に実施する手続き)から適用されます。従業員が提出する2025年分の申告書や控除額の計算に反映される点に注意しましょう。

2. 2025年の年末調整のチェックポイント

税制改正に伴う変更により、2025年の年末調整で重要になるチェックポイントは5つです。

- 基礎控除申告書の控除額が正しいか確認する

- 改正後の給与所得控除に基づき計算する

- 特定親族特別控除について案内する

- 配偶者(特別)控除の額が正しいか確認する

- 扶養親族等が増えた従業員がいないか確認する

2-1. 基礎控除申告書の控除額が正しいか確認する

基礎控除は合計所得が2,350万円以下の人の控除額が引き上げられ、2024年までとは控除額が変わります。特に2025年は従業員の所得金額に応じて、控除額が7段階に分かれるため複雑です。

基礎控除の額に誤りがないか、基礎控除申告書の「控除額の計算」欄などを用いて一人ひとり確認しましょう。

引用:令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

2-2. 改正後の給与所得控除に基づき計算する

年収が190万円以下の従業員は給与所得控除の額も引き上げられます。190万円を超える従業員の控除額は変わらないため、間違いやすい点といえます。

パート・アルバイトの人や入社からの年次が浅い人など、年収190万円以下と見込まれる従業員をピックアップし、基礎控除額と同様に対応表などで控除額を確認しましょう。

2-3. 特定親族特別控除について案内する

特定親族特別控除は新設された控除のため、2024年までは申告書もありません。特定親族特別控除申告書を記載するには、特定親族に関する情報を確認する必要があります。

- 特定親族特別控除の申告に必要な情報

-

- 特定親族のマイナンバー

- 特定親族の住所(別居している場合)

- 特定親族の合計所得金額(見込み)

- 特定親族への仕送り額(特定親族が日本に住んでいない場合)

19歳以上23歳未満の親族がいるものの、収入要件を満たさず扶養控除を受けられない従業員には特に注意が必要です。正しく申告できるよう、人事担当者は制度の内容を十分に理解し、要件や必要な情報を従業員に案内しましょう。

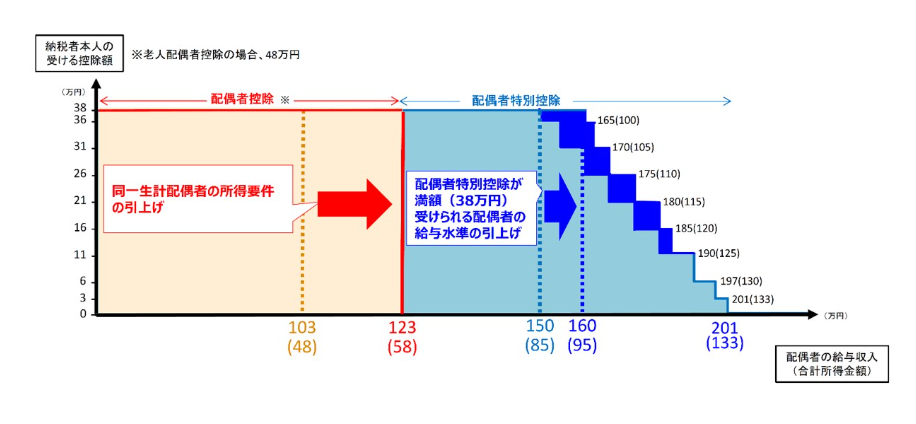

2-4. 配偶者(特別)控除の額が正しいか確認する

配偶者控除・配偶者特別控除は、従業員や配偶者の合計所得によって控除額が決まります。

給与所得控除の引き上げにより、従業員や配偶者の年収が2024年とほとんど変わらない場合でも合計所得金額が変わり、控除の額が変わる可能性があるでしょう。

例えば従業員本人の給与収入が800万円、配偶者の給与収入が160万円で、いずれも給与以外の所得がない場合、配偶者の合計所得金額や配偶者特別控除の額が変わります。

|

比較項目 |

2024年まで |

2025年 |

|

配偶者の合計所得金額 |

105万円 |

95万円 |

|

配偶者特別控除の額 |

31万円 |

38万円 |

配偶者控除・配偶者特別控除の適用有無や控除額は改めて確認が必要です。控除額に変動がないか、変動がある場合は正しく適用されているか確認しましょう。

2-5. 扶養親族等が増えた従業員がいないか確認する

扶養親族等の所得要件が引き上げられたため、これまで収入要件を満たさなかった親族が新たに扶養親族等に該当する場合があります。

例えば、生計同一で年収120万円(給与収入のみとする)の母親がいる場合、2024年までは年収が103万円を超えるため扶養親族に該当しませんが、2025年以降は年収123万円以下のため扶養親族に該当します。

扶養親族等が増えた従業員は、扶養控除等(異動)申告書に対象となる親族の追記が必要です。従業員の申告に抜け漏れを出さないためにも、収入要件を再確認するよう案内しましょう。

3. 2026年1月以降の給与計算の注意点

税制改正は、2025年分の年末調整だけでなく、2026年1月からの毎月の給与計算にも影響します。ここからは給与計算の変更内容と注意点を解説します。

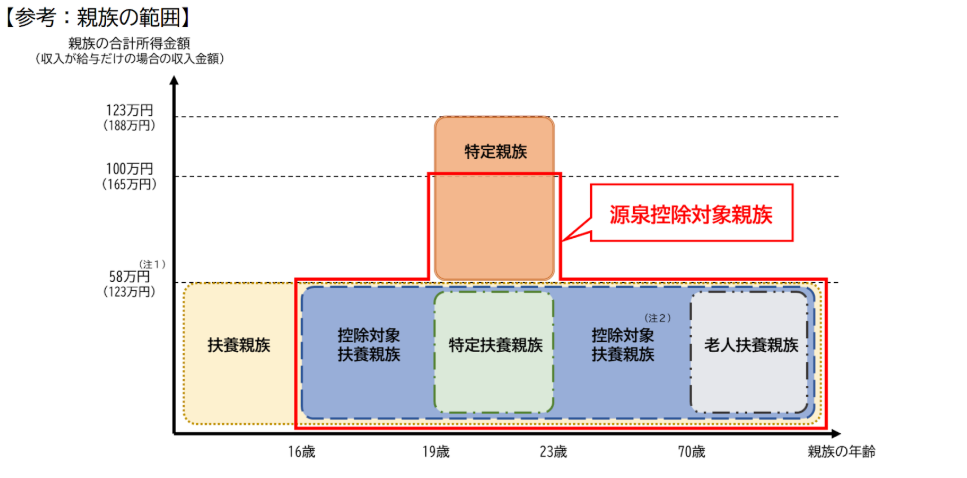

3-1. 源泉控除対象親族の有無を確認する

特定親族特別控除の新設に伴い、扶養控除等申告書の「控除対象扶養親族」の欄が「源泉控除対象親族」に変更されます。

源泉控除対象親族:次のいずれかに該当する親族

- 扶養親族のうち、16歳以上

- 特定親族のうち、合計所得金額が100万円以下

扶養控除等申告書の配布時には記載内容が変わっている点を従業員へ案内してください。申告書を回収する際は新しい様式を使用しているか、源泉控除対象親族に記載漏れがないか確認しましょう。

参考:令和8年分給与所得者の扶養控除等(異動)申告書|国税庁

3-2. 新しい源泉徴収税額表を用いる

2026年1月からは源泉徴収税額表も新しくなり、次の2点の変更が決定しています。

<源泉徴収額の変更>

基礎控除や給与所得控除の引き上げに伴い、所得税の源泉徴収額が変更になります。

2026年1月以降の給与では新しい税額表に基づき徴収額を計算しましょう。給与計算システムを使用している場合は設定変更の作業が必要か、新しい税額で正しく徴収できているかなどを確認してください。

<扶養親族等の数の算定方法の変更>

扶養親族等の数え方が表のように変更され、特定親族特別控除の対象となる親族が、扶養親族等に追加されます。

|

2025年12月まで |

2026年1月以降 |

|

|

扶養親族等 |

源泉控除対象配偶者 |

源泉控除対象配偶者 |

|

控除対象扶養親族 |

源泉控除対象親族 |

源泉徴収税額表は、「社会保険料を差し引いた後の給与額」と「扶養親族の人数」をもとに税額を決めています。そのため扶養人数を誤って処理すると、正しい税額が計算されなくなってしまいます。

とくに2026年1月以降は制度改正により扶養控除の取り扱いが変わるため、給与計算の際には従業員の扶養親族の人数を必ず確認しましょう。

4. 【おさらい】2024年(令和6年度)年末調整の変更点

最後に、2024年の年末調整の主な変更点を確認しておきましょう。

4-1. 定額減税の対応

定額減税により、2024年の年末調整では従業員本人と同一生計配偶者および扶養親族1人あたり30,000円が控除されました。

定額減税は2024年限定の措置のため、2025年以降の年末調整では考慮する必要はありません。

4-2. 扶養控除申告書の提出が簡略化

2025年1月1日以降に提出する給与所得者の扶養控除等申告書において前年の申告内容から変更が無い場合、氏名・住所・マイナンバーを記載すれば「変更がない旨の記載のみ」で提出可能となりました。

4-3. 国外居住親族への送金関係書類の提出書類範囲が追加

国外に居住する親族の送金関係書類に関して、電子決済手段(法定通貨の価値と連動等するステーブルコイン)の移転による支払いを証明する書類が追加されました。

5. 年末調整の変更点に注意!余裕を持って準備しよう

2025年の年末調整は基礎控除・給与所得控除の引き上げや特定親族特別控除の新設など、制度が大きく変更されます。いずれも従業員の控除が増える改正であり、対応漏れは所得税の過徴収や社内トラブルにつながる可能性もあるため注意が必要です。

社内周知用の資料をまとめておく、従業員に早めにアナウンスするなど、変更点を押さえてスムーズに対応できる体制を整えておきましょう。

年末調整の手続きを確認したい方はこちらもご覧ください。

関連記事:年末調整のやり方とは?総務初心者でもわかりやすい手順をマニュアル形式で解説

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26