産後パパ育休の社会保険料免除の仕組み|免除条件と事例、手続きの注意点を解説

更新日: 2026.4.10 公開日: 2025.6.11

![]() (特定社会保険労務士)

(特定社会保険労務士)

2022年より創設された産後パパ育休は「社会保険料は免除されるのか」「短期間の取得でも対象になるのか」など、疑問に感じている人事担当社も多いのではないでしょうか。

産後パパ育休の期間中は、通常の育休と同じく健康保険料や厚生年金保険料が免除されます。ただし、免除の判定にはいくつかの条件があるため、短期取得や分割取得の場合は判断に迷いやすい点に注意が必要です。

本記事では、産後パパ育休における社会保険料免除の仕組みや条件、具体的なケース、手続きのポイントまで、わかりやすく解説します。

4月から施行された育児・介護休業法の改正では、子の看護休暇の拡大をはじめ、子の年齢に応じた柔軟な働き方への措置などが取り入れられました。

これによって、企業側にも柔軟な働き方の実現に向けた対応が強く求められます。そのため、人事労務担当者は特に改正ポイントを正しく理解しておくべきです。

しかし、「結局何をどう整備すればいいのか分からない」「うちの就業規則、今のままで大丈夫?」と悩む人事・労務担当者も多いのではないでしょうか。

そんな方に向けて、当サイトでは改正箇所をわかりやすく図解し、出産前から年齢別に利用できる制度をまとめた資料を無料配布しています。

制度を“知っている”だけで終わらせず、“対応できる”企業になるために。ぜひこちらから資料をダウンロードの上、法改正への備えにお役立てください。

目次

1. 産後パパ育休の社会保険料免除制度とは

産後パパ育休を取得した場合、一定の条件を満たすと健康保険料(介護保険料含む)や厚生年金保険料が免除されます。免除条件を満たした月は、給与や賞与にかかる健康保険料・厚生年金保険料が発生しません。

免除されるのは従業員本人が負担する保険料だけでなく、会社が負担する保険料も含まれます。

なお、「産後パパ育休」とは、正式には出生後育児休業とよばれる制度で、子どもの出生後8週間以内に最大4週間(28日)まで取得できる育児休業です。2回まで分割して取得することができ、男性の育児参加を促す目的で設けられた制度です。

社会保険料が免除されるかどうかは、産後パパ育休の取得方法や期間によって判定されます。ここでは、社会保険料が免除される具体的な条件を見ていきましょう。

参考:産後パパ育休|厚生労働省

参考:男性の育児休業 ここがポイント|厚生労働省 群馬労働局

1-1. 月々の社会保険料が免除される場合

産後パパ育休の期間中、次のいずれかの条件を満たす場合は、その月の給与にかかる社会保険料が免除されます。

- 月の末日が育児休業期間中である場合

- 同一月内で開始・終了した育児休業の期間が14日以上である場合

それぞれの条件を具体的に確認していきましょう。

1-1-1. 月の末日が育児休業期間であること

育児休業期間にその月の末日が含まれている月は、社会保険料免除の対象月となります。

例えば、産後パパ育休を「6月28日〜7月2日」の期間で取得した場合、6月30日が育休期間に含まれるため、6月分の社会保険料は免除となります。

なお、月の最終日のみ育休を取得した場合でも、月末を含んでいればその月の社会保険料は免除対象となる点もおさえておきましょう。

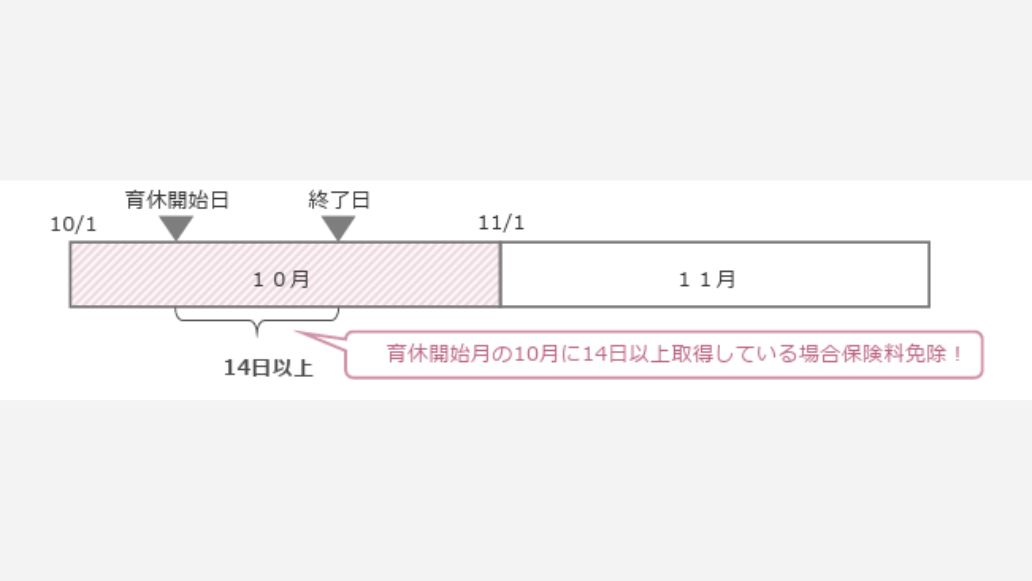

1-1-2. 同一月内で取得(開始・終了)した育児休業が14日以上であること

育児休業の開始日と終了日が同一月内にある場合でも、休業期間が14日以上であれば、その月の社会保険料は免除されます。これは、2022年10月に産後パパ育休の創設とともに、短期間の育児休業でも社会保険料免除を受けられるよう、制度改正で整備されたものです。

例えば、産後パパ育休を「10月2日〜10月17日」の期間で取得した場合、育休期間は16日で「同一月内で14日以上」となるため、10月分の社会保険料が免除されます。

なお、この「14日」には、土日や祝日などの休日も含めてカウントされます。

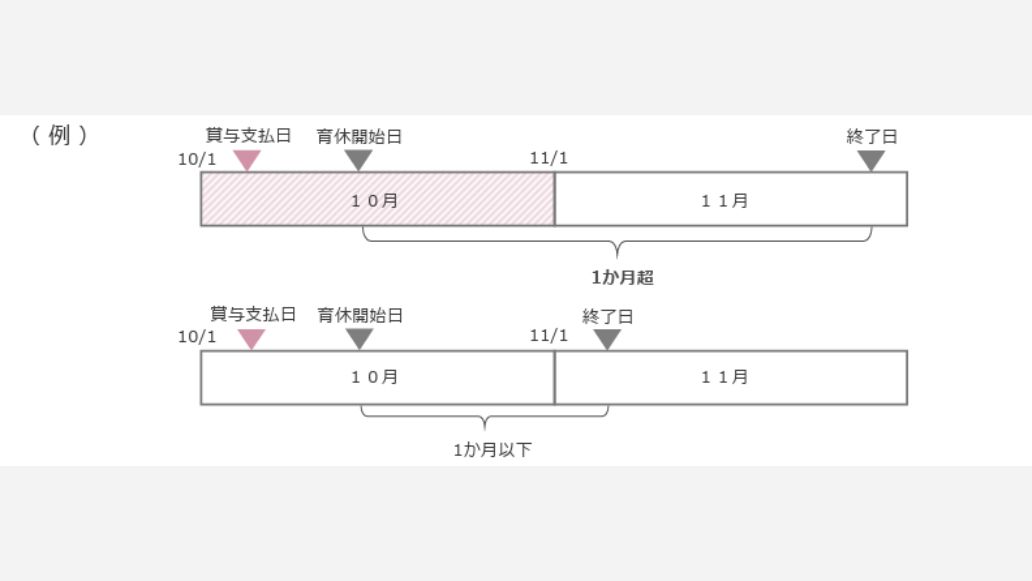

1-2. 産後パパ育休中の賞与にかかる社会保険料が免除される場合

賞与にかかる社会保険料が免除されるのは、賞与月の末日を含んで連続1ヵ月を超える育児休業を取得する場合です。

しかし、産後パパ育休は最大でも28日間のため、産後パパ育休のみではこの条件を満たせません。そのため、賞与の社会保険料免除を受けるには、産後パパ育休の後に通常の育児休業を続けて取得する必要があります。

例えば、賞与月が2月の場合、

- 産後パパ育休:2月1日〜2月28日

- 育児休業:3月1日〜3月10日

のように連続して取得すると、賞与の社会保険料免除の対象となります。

賞与月に育休を取得していても、1ヵ月未満の場合は免除対象にならないため、取得期間の設計には注意が必要です。

2. 【ケース別】産後パパ育休の社会保険料免除となる期間

産後パパ育休期間中の社会保険料は、次のいずれかの条件を満たす場合に免除されます。

- 月末(その月の最終日)を育休期間に含んでいる場合

- 育休を開始した月に14日以上取得している場合

ここでは、これらの条件がどのように判定されるのか、具体的なケースで確認していきましょう。

2-1. 月初に産後パパ育休を開始するケース

月初に育休をスタートする場合は、「開始した月に14日以上の育休を取得しているかどうか」で免除の可否が決まります。

| 具体例 | 免除の可否 | |

| ケース1 | 開始日:7月2日

終了日:8月15日 ⇒7月に30日間の育休取得 |

7月分:○ |

| ケース2 | 開始日:7月2日

終了日:7月13日 ⇒7月に12日間の育休取得 |

7月分:× |

ケース1では、7月に30日間の育休を取得しているため、「開始月に14日以上取得」の条件を満たし、7月分の社会保険料が免除されます。

一方、ケース2では、7月の育休期間が7月2日〜7月13日までの12日間となり、「開始月に14日以上」の要件を満たさないため、社会保険料は免除されません。

2-2. 月をまたいで産後パパ育休を取得するケース

育休が月をまたぐ場合は、月の末日を含んでいる月が免除対象になります。

| 具体例 | 免除の可否 | |

| ケース1 | 開始日:7月31日

終了日:8月10日 |

7月分:○

8月分:× |

| ケース2 | 開始日:7月31日

終了日:8月14日 |

7月分:○

8月分:× |

ケース1では、7月31日(7月の末日)を育休期間に含んでいるため、7月分の社会保険料は免除されます。一方、8月は8月31日(8月の末日)を含んでおらず、8月は育休開始月でもないため免除対象にはなりません。

ケース2では、8月の育休期間が8月1日〜8月14日で14日間あるため、一見すると免除対象のように見えるかもしれません。しかし、社会保険料免除の「14日以上」の条件は育休を開始した月にのみ適用されます。育休の開始月は7月であるため、8月分の社会保険料は免除対象にはなりません。

2-3. 2回にわけて産後パパ育休を取得するケース

産後パパ育休は2回まで分割して取得ができます。分割の仕方によっては、複数月の社会保険料が免除されるケースもあります。

| 具体例 | 免除の可否 | |

| ケース1 | 1回目:4月16日~4月29日(14日間)

2回目:5月1日~5月14日(14日間) ※4月30日のみ復職して勤務 |

4月分:○

5月分:○ |

ケース1では、4月と5月の育休の間に4月30日の出勤日があるため、育休はそれぞれ別の育休として扱われます。そのため、

- 4月:14日間→開始月14日要件を満たす

- 5月:14日間→開始月14日要件を満たす

となり、4月・5月ともに社会保険料が免除されます。

| 具体例 | 免除の可否 | |

| ケース2 | 1回目:4月3日~4月20日(18日間)

2回目:5月27日~5月31日(5日間) ※4月21日〜5月26日は復職して勤務 |

4月分:○

5月分:○ |

ケース2では、

- 4月:18日間→開始月14日要件を満たす

- 5月:5日間→ただし月末(5月31日)要件を満たす

となり、4月・5月ともに社会保険料が免除されます。

| 具体例 | 免除の可否 | |

| ケース3 | 1回目:4月16日~4月29日(14日間)

2回目:5月1日~5月14日(14日間) ※4月30日は有給休暇取得 |

4月分:○

5月分:× |

ケース3では、5月分の社会保険料は免除されません。

4月30日に有給休暇を挟んでいるため、育児休業自体は2回に分割して取得している扱いになります。しかし、社会保険料免除の判定では、1回目の育児休業終了後に勤務日を挟まず、有給休暇などを取得したうえで2回目の育児休業を開始した場合、1回目と2回目の育児休業は「連続したひとつの育児休業」とみなされます。

そのため、このケースでは次のように判定されます。

- 4月:14日間→開始月14日要件を満たす

- 5月:14日間→ただし開始月ではないため要件を満たさない

結果として、5月は「月末要件」も「開始月14日要件」も満たさないため、社会保険料は免除されません。社会保険料免除の判定では、勤務日を挟まない場合、分割取得しても独立した育児休業として扱われない点に注意しましょう。

2-4. 産後パパ育休中に就労するケース

産後パパ育休中は、一定の条件のもとで就労が認められます。ただし、どのような就労かによって、社会保険料免除の判定方法が異なる点に注意が必要です。

- あらかじめ労使で合意した「就労予定日」

→当初から休業日ではないため、育休期間(14日間のカウント)から除外されます - 一時的・臨時的な就労(急な対応など)

→休業期間の変更をおこなわない限り、育休期間に含めてカウントされます

なお、「就労予定日」としてあらかじめ働く日を定められるのは、産後パパ育休にのみ認められている制度です。通常の育児休業では、原則的に休業期間中に就労することは想定されておらず、やむを得ない一時的・臨時的な就労のみ例外的に認められています。

この違いを踏まえて、具体例を見ていきましょう。

| 具体例 | 免除の可否 | |

| ケース1 | 開始日:7月2日

終了日:7月20日 ※7月8日のみ就労 ⇒育休期間18日間 |

7月分:○ |

| ケース2 | 開始日:7月2日

終了日:7月25日 ※7月8日〜10日に就労 ⇒育休期間21日間 |

7月分:○ |

| ケース3 | 開始日:7月2日

終了日:7月15日 ※7月8日のみ就労 ⇒育休期間13日間 |

7月分:×(1の場合)

○(2の場合) |

ケース1とケース2では、いずれも就労日を除いても14日以上の育休期間があるため、社会保険料は免除されます。

一方、ケース3では、7月2日〜7月15日で14日間ありますが、このうち7月8日が「1.事前に労使で合意された就労予定日」である場合は、その日は育休期間に含まれません。その結果、育休期間は13日となり、14日要件を満たさないため、社会保険料は免除されません。

ただし、「2.一時的・臨時的な就労」であれば、その日は育休期間に含まれるため、14日要件の判定には影響しません。

産後パパ育休中の就労は、労使協定の締結や事前の取り決めが前提となるため、就労の位置づけを明確にして運用することが重要です。

関連記事:労使協定とは?労働協約・36協定との違い、締結方法などを解説

産後パパ育休の社会保険料免除は、「月末を含むか」「開始月に14日以上あるか」というシンプルなルールに見えますが、月またぎや分割取得、途中就労などが絡むと、実務では判断を誤りやすいポイントです。

実務では、従業員が「社会保険料が免除される前提」で育休を取得したものの、実際には要件を満たしておらず免除対象にならないケースも見受けられます。こうした場合、想定していた手取り額と差が生じ、従業員とのトラブルにつながる可能性もあります。

人事担当者は、従業員から育休の申請を受けた段階で、免除の可否をあらかじめ確認し、取得スケジュールを一緒に整理しておくことが重要です。

3. 産後パパ育休における社会保険料免除の手続き方法

産後パパ育休中の社会保険料免除を受けるためには、企業が年金事務所へ届出をおこなう必要があります。手続きをおこなわない場合、免除要件を満たしていても社会保険料は免除されないため注意が必要です。

ここでは、社会保険料免除の手続き方法について、準備する書類・申請方法・申請期限の順に解説します。

参考:育児休業等を取得し、保険料の免除を受けようとするとき|日本年金機構

3-1. 準備する書類

産後パパ育休における社会保険料免除の申請では、次の書類を提出します。

【提出書類】

この書類は、日本年金機構のホームページからダウンロードできます。

なお、産後パパ育休は通常の育児休業と同様に「育児休業等」に含まれるため、産後パパ育休専用の様式はなく、同じ申出書を使用します。また、従業員が複数回に分けて産後パパ育休を取得する場合は、その都度申出書の提出が必要になる点にも注意しましょう。

3-2. 記入内容と申請先・申請方法

申出書には、主に次の内容を記入します。

【主な記入項目】

- 被保険者整理番号

- 被保険者氏名・生年月日・性別

- 被保険者マイナンバーまたは基礎年金番号

- 養育する子の氏名・生年月日

- 実子・養子の区分

- 育児休業等開始年月日

- 育児休業等終了予定年月日

日本年金機構のホームページには記入例も公開されているため、作成時の参考にするとよいでしょう。

参考:[育児休業等を新たに取得する場合]健康保険・厚生年金保険 育児休業等取得者申出書(記入例)|日本年金機構

【申請先】

- 事業所を管轄する年金事務所または事務センター

なお、健康保険組合に加入している企業の場合は、年金事務所に加えて、健康保険組合への提出も必要です。

【申請方法】

- 電子申請

- 郵送

- 窓口持参

近年は電子申請が推奨されており、e-Govと連携した労務管理システムを利用して提出する企業も増えています。

3-3. 申請期限

「育児休業等取得者申出書の提出期限」は、次のいずれかの期間です。

- 産後パパ育休の期間中

- 産後パパ育休終了後1ヵ月以内

産後パパ育休中にすぐ手続きをおこなわなければならないわけではありませんが、期限を過ぎないよう、できるだけ早めに対応することが重要です。

特に産後パパ育休は短期間で取得するケースも多く、申請を後回しにすると期限管理が難しくなります。従業員から申出があった段階で必要書類を準備し、育休開始後は速やかに提出できる体制を整えておくと安心です。

4. 産後パパ育休の社会保険料免除手続きのポイント

産後パパ育休では、社会保険料免除制度や給付金制度が組み合わさることで、従業員の経済的負担を大きく軽減できる仕組みになっています。人事担当者は、社会保険料だけでなく税金の取り扱いも含め、正しく理解しておくことが重要です。

ここでは、産後パパ育休における社会保険料免除の実務上のポイントを解説します。

4-1. 従業員の実質手取りが10割へ

産後パパ育休では、一定の要件を満たすと社会保険料が免除されるため、休業中の従業員の負担が軽減されます。

さらに、雇用保険から支給される「出生時育児休業給付金」と、2025年4月から創設された「出生後休業支援給付金」を組み合わせることで、休業開始前の合計80%相当の給付を受給できます。

「出生後休業支援給付金」とは、子の出生直後に両親が一定期間以上の育児休業を取得した場合などに、育児休業給付金に上乗せして支給される給付制度です。具体的な支給額は次のとおりです。

- 出生時育児休業給付金=休業開始時賃金日額×休業日数×67%

- 出生後休業支援給付金=休業開始時賃金日額×休業日数×13%

社会保険料免除と合わせることで、休業期間中でも実質的に休業前の手取り額の10割相当に近い水準となるとされています。そのため、産後パパ育休は「収入が大きく減るのではないか」という不安を軽減し、男性の育児休業取得を後押しする制度としても注目されています。

関連記事:出生後休業支援給付金とは?申請方法や申請書の書き方、対象者をわかりやすく解説

4-2. 社会保険料免除でも年金額は減らない

社会保険料が免除されると、「将来の年金額が減るのではないか」と心配する声も少なくありません。

しかし、育児休業等期間中の社会保険料免除では、保険料を納付したものとして扱われる仕組みになっています。そのため、健康保険料や厚生年金保険料が免除されていても、将来受け取る厚生年金の額が減ることはありません。

この点を事前に説明しておくことで、従業員が安心して産後パパ育休を取得しやすくなるでしょう。

4-3. 所得税や住民税との扱いの違いに注意

所得税や住民税の取り扱いは、社会保険料とは異なるため、あらかじめ押さえておきましょう。

まず、出生時育児休業給付金や出生後休業支援給付金は非課税のため、給付金自体に所得税や住民税はかかりません。

一方で、住民税については注意が必要です。住民税は前年の所得に基づいて課税されるため、産後パパ育休中であっても、前年所得に対する住民税の支払いは継続して発生します。給与からの天引きができない場合、普通徴収へ切り替える方法のほか、企業が立替納付して本人に請求する、または復職後の給与からまとめて徴収するといった対応も考えられます。

従業員から「育休中は税金もかからないのでは」と質問されることもあるため、社会保険料と税金の取り扱いの違いを整理して説明できるようにしておくとよいでしょう。

5. 従業員へ産後パパ育休のスムーズな取得を促そう

産後パパ育休は、一定の要件を満たすことで社会保険料が免除される、従業員と企業の双方にメリットのある制度です。人事担当者は制度の仕組みや判定ルールを正しく理解し、育休申請の段階で社会保険料免除の可否を確認できる体制を整えておくことが重要です。

適切に制度を運用できれば、従業員は収入面の不安を減らしながら育休を取得でき、企業としても男性の育児参加を後押しする職場環境づくりにつながります。また、男性の育休取得が進むことで、女性の継続就業率や企業のブランド力向上といった効果も期待できます。

制度のポイントを押さえ、従業員が安心して育休を取得できる環境づくりを進めていきましょう。

4月から施行された育児・介護休業法の改正では、子の看護休暇の拡大をはじめ、子の年齢に応じた柔軟な働き方への措置などが取り入れられました。

これによって、企業側にも柔軟な働き方の実現に向けた対応が強く求められます。そのため、人事労務担当者は特に改正ポイントを正しく理解しておくべきです。

しかし、「結局何をどう整備すればいいのか分からない」「うちの就業規則、今のままで大丈夫?」と悩む人事・労務担当者も多いのではないでしょうか。

そんな方に向けて、当サイトでは改正箇所をわかりやすく図解し、出産前から年齢別に利用できる制度をまとめた資料を無料配布しています。

制度を“知っている”だけで終わらせず、“対応できる”企業になるために。ぜひこちらから資料をダウンロードの上、法改正への備えにお役立てください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

労務の関連記事

-

年収の壁はどうなった?2026年最新の撤廃動向と人事が押さえるポイント

勤怠・給与計算公開日:2025.11.20更新日:2026.04.06

-

年収の壁を一覧!人事がおさえたい社会保険・税金の基準まとめ

勤怠・給与計算公開日:2025.11.19更新日:2026.04.06

-

労働保険の加入条件・成立手続き・年度更新と計算方法をわかりやすく解説

人事・労務管理公開日:2025.09.05更新日:2026.02.27