残業代の計算方法は?残業時間の算出や割増率など残業手当の知っておくべき基本ルール

更新日: 2026.6.17 公開日: 2020.5.18

![]() (特定社会保険労務士・中小企業診断士)

(特定社会保険労務士・中小企業診断士)

残業代を計算するには、残業時間の数え方や時間外労働・深夜労働・休日労働の割増率などを理解しておく必要があります。

難しく感じるかもしれませんが、順を追って解説いたしますので、ぜひ参考にしてみてくださいね。

また、本記事では月給・年俸などの給与形態、変形労働時間制やフレックスタイム制などの労働形態ごとにも残業代計算の方法をご紹介していきます。

目次

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1. 残業にあたる時間とは

残業代の計算をするためには、残業の定義をきちんと理解している必要があります。まずは、残業時間の定義と数え方について確認しておきましょう。

1-1. 法定労働時間を超えておこなわれた労働=残業

「定時を過ぎてからおこなわれる労働=残業」と認識されがちですが、労働基準法で定められている残業時間とは、「法定労働時間を超えておこなわれた労働=時間外労働」を指します。

法定労働時間とは

法定労働時間とは、労働基準法第32条で定められた労働時間で、1日8時間、週40時間と定義されています。法定労働時間は、労働基準法で定められているため、法定労働時間を超える労働時間を所定労働時間として定めることは原則できません。また、小規模な業種は週あたりの法定労働時間が44時間と例外的に認められる場合があります。

所定労働時間とは

各企業が就業規則で定めている労働時間のことで、いわゆる「定時」を指します。

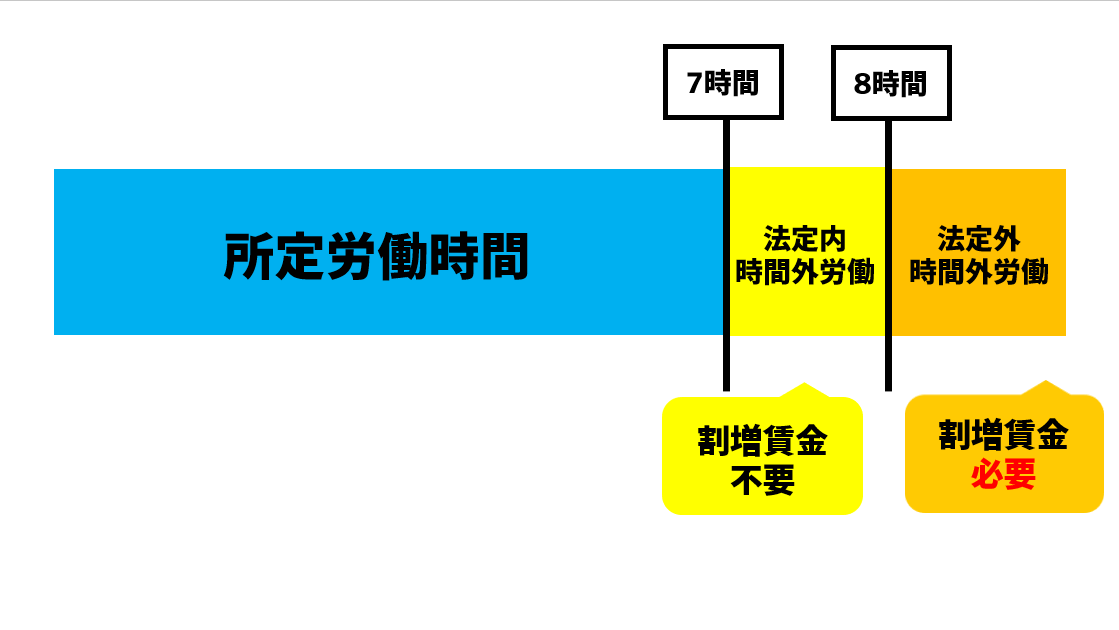

1-2. 残業時間の種類は大きく分けて「法定外」「法定内」の2種類

法律で定められた残業は「法定労働時間を超えた労働時間」ですが、実はこれ以外にも「法定内残業時間」が存在します。この2種類の違いについて説明します。

たとえば、9~17時までの7時間が所定労働時間の従業員が20時まで3時間余計に働いたとします。

この場合、所定労働時間(7時間)を超えて法定労働時間(8時間)以内で働く1時間分は「法定内残業」となり、割増賃金を支払う必要はありません。一方で、18時から20時までの2時間は法定労働時間である8時間を超えて労働した時間になるため、時間外労働として割増賃金の支払いが必要になります。

同様に朝7時に出社して、定時よりも2時間余計に働くと、1時間分は法定内残業、1時間分は時間外労働としてカウントされます。

また、1日8時間以内の条件を満たしていたとしても、法定休日以外で休日出勤をしたことにより週40時間以上の労働になると、40時間を超過した部分が法律上の残業にあたり、割増賃金の対象となります。

【関連記事】残業時間の定義とは?正しい知識で思わぬトラブルを回避!

2. 残業時間の算出方法とそれぞれの割増賃金率

残業代の計算を行うには残業時間の算出が必要ですが、ただ残業のあった時間の総数を求めればよいわけではありません。先に解説したように、残業があった時間や日によって割増率が異なるため、割増率ごとに分けて残業時間を算出しなくてはなりません。

2-1. 割増率ごとに残業時間を算出する

まず残業時間の種類によって割増賃金は異なりますので、残業時間ごとに内訳を算出する必要があります。

具体的な算出方法は時間帯や休日を考慮して行います。正しく割り増しを行うためには、以下の7つに分けて残業時間を算出する必要があります。

- 時間外労働時間(1日8時間、週40時間を超えて労働があった時間)

- 深夜残業時間(22時~翌5時の間に残業があった時間)

- 休日労働(法定休日に労働があった時間)

- 時間外労働時間が60時間を超え、深夜残業があった時間

- 休日の深夜労働(法定休日の22時~5時に労働があった時間)

- 時間外労働時間が月45時間を超えた時間(通常の時間外労働と異なる割増率を定めている場合に必要)

- 時間外労働時間が月60時間を超えた時間

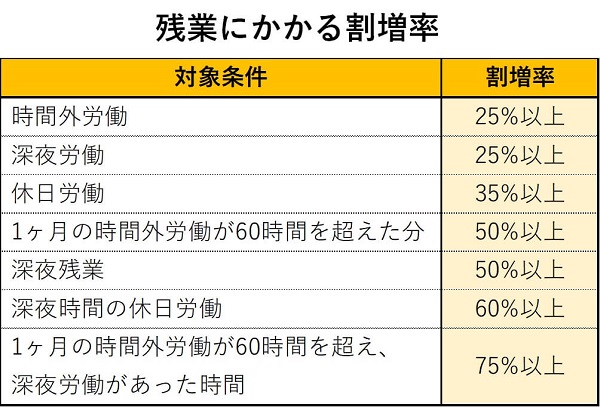

2-2. 残業にかかる割増賃金率一覧

残業の割増率について説明します。

まず、時間外労働(残業手当)、深夜労働(深夜手当)、休日労働(休日出勤手当)をはじめ割増率が設定されています。以下の表を参照の上、割増率を正確に理解し適用することで、法令遵守と適正な労務管理が実現できます。

残業による割増率の基本は25%以上

時間外労働に対する割増率は25%以上で給与を計算します。たとえば、時給換算した給与が2,000円の従業員が2時間残業をおこなった場合は、2,000円×2時間×1.25=5,000円が残業代として支払われます。

注意しておきたいことは、残業時間が60時間を超えた場合、超過した時間分は割増率50%以上で給与を計算する必要がある点です。2023年4月より中小企業も対象となったため、対応が必要です。

【関連記事】残業による割増率の考え方と残業代の計算方法をわかりやすく解説

深夜労働は25%以上、休日労働は35%以上の割増率

時間外労働の他に割増賃金を支払わなければならないのが、深夜労働と休日労働です。

深夜労働とは22時~翌5時の間での労働のことで、割増率は25%以上、休日労働は法定休日での労働を指し、割増率は35%以上と決められています。もし残業が深夜に及んだ場合や休日にも労働させた場合は、割増率が異なるため注意が必要です。

例えば、10時~19時が所定労働時間の従業員が10時~23時まで労働した場合、19時~22時の3時間分は割増率25%以上、22時~23時の1時間分は時間外労働の割増率25%に加え、深夜労働の割増率25%を上乗せし、1.5倍の割増賃金を支払わなければなりません。

また、法定休日の労働時間が深夜に及んだ場合も同様に、休日労働の割増率35%に、深夜労働の割増率25%を上乗せして1.6倍の割増賃金を支払う必要があります。

残業に関する基本情報と法律をわかりやすくまとめた資料もございますので、ぜひご活用ください。

【関連記事】深夜残業による割増はどれくらい?計算方法を詳しくご紹介

3. 残業手当の計算方法

残業時間と割増率を確認したところで、いよいよ残業代の計算方法について解説いたします。

残業代は、「1時間あたりの基礎賃金 × 割増率 × 残業時間」で求めることができます。まずは1時間あたりの基礎賃金の求め方と、残業時間とそれに応じた割増率の出し方から解説していきます。

3-1. 基礎賃金(1時間当たりの残業単価)の計算方法

1時間あたりの基礎賃金を求めるには、月給制の場合「1ヶ月の給与 ÷ 1ヶ月の労働時間」で求めることができます。ただし、この計算に用いる数値にはそれぞれ注意しなくてはならないことがあります。

まず、1ヶ月の給与には通勤手当や住宅手当などの諸手当を除いた金額を使用しなくてはなりません。

また、1ヶ月の労働時間に関しては、単純に各月の労働時間を使うのではなく、月平均所定労働時間を使用することになります。月平均所定労働時間の計算式は、以下の通りです。

(365日 ー 年間休日数)× 1日の所定労働時間 ÷ 12か月

月平均所定労働時間を用いる理由や計算式の意味を詳しく知りたい方は、以下の記事をご覧ください。

【参考】月の所定労働時間|平均の出し方や残業時間の上限について詳しく解説

また、1時間あたりの基礎賃金は給与形態によって求め方が異なるため、それぞれ解説していきます。

①年俸制の場合

年俸制において、1時間あたりの基礎賃金は以下の計算式で求めることができます。

年俸制の1時間あたりの基礎賃金 = 年俸額 ÷ 12ヶ月 ÷ 月平均所定労働時間

②月給制の場合

最初に解説した通り、「月給額 ÷ 月平均所定労働時間」で求めることができます。ここでは例に、月平均所定労働時間を求めてみます。

カレンダー通りの休みとお盆・年末年始の休暇を設けている企業で、年間休日が124日あるとします。所定労働時間を8時間とすると、月平均所定労働時間は以下の通りになります。

月平均所定労働時間数 =(365日-124日)× 8時間 ÷ 12か月 = 160.6時間

諸手当を除いた給与を、この160.6時間で割ると1時間あたりの基礎賃金を求めることができます。

③日給制の場合

日給制の場合は、日給を1日の労働時間で割ることで1時間あたりの基礎賃金を求めることができます。したがって、計算式は以下の通りになります。

日給制の1時間あたりの基礎賃金 = 日給額 ÷ 1日の所定労働時間

④時給制の場合

時給制の場合は、時給額がそのまま1時間あたりの基礎賃金となります。そのため、時給制のパート・アルバイトの残業代は時給に割増率と残業時間をかけ合わせれば計算することができます。

ただし、日給制と時給制の従業員に月額で支給している諸手当については、月給の場合と違って基礎賃金に含めなくてはならない場合があるため、注意が必要です。

⑤歩合給の場合

歩合給の場合は、固定給と歩合給を分けて計算する必要があります。具体的な計算式は以下の通りです。

固定給の1時間あたりの基礎賃金 = 月給額 ÷ 1ヶ月の所定労働時間

歩合給の1時間あたりの基礎賃金 = 歩合給額 ÷ 残業を含めた総労働時間

なお、残業代計算で割増率をかけ合わせる際、固定給に対しては通常通り1.25を用いますが、歩合給には0.25を用いて計算するため、注意が必要です。

3-2. 基礎賃金を用いた残業手当の計算方法の例

残業代の計算式は「1時間あたりの基礎賃金×割増率×残業時間」です。

ここまでに求めてきた各種数値を使えば、残業代を計算することができます。例を挙げて確認してみましょう。

【正社員で働くAさんの場合】

・月給25万円(住宅手当1万円、通勤手当5,000円をそれぞれ含む)

・所定労働時間は8時間

・休日労働8時間、深夜残業6時間、残業46時間をおこなった

・年間休日は124日

Aさんの場合、計算の基礎となる1時間あたりの賃金を割り出します。

月給から諸手当を控除した23.5万円と、先ほど②の月給制の例で計算したように月平均所定労働時間をもとに23.5万円÷160.6時間=1,463円が割り出されます。

※(月平均所定労働時間数 =(365日-124日)× 8時間 ÷ 12か月= 160.6時間)

次に残業時間を区分すると、以下の通りになります。

・休日労働(35%増し):8時間×1,463円×1.35=1万5,800円

・深夜残業(50%増し):6時間×1,463円×1.5=1万3,167円

・残業(25%増し):46時間×1,463円×1.25=8万4,123円

これらの金額の合計である11万3,090円が割増賃金となります。

4. 労働形態別の残業時間と残業手当の計算方法

ここまでは基本的な残業時間と残業代の計算方法を解説してきましたが、労働形態によっては残業時間の数え方が異なるため、それぞれ詳しく解説していきます。

正しく理解して、残業時間の把握と残業代の計算にミスが起こらないようにしましょう。

4-1. 変形労働時間制

変形労働時間制は、日ごと・月ごとで異なる所定労働時間を定められる制度です。変形労働時間制を採用している場合は月・年単位で労働時間の週平均が40時間を超えなければ、1日8時間、週40時間を超える所定労働時間を定めることができます。

変形労働時間制においては、以下の計算式で対象期間における労働時間の上限が求められます。

労働時間の上限=40時間×対象期間の暦日数÷7日

上記の計算式に当てはめて計算すると、以下の時間を超えて労働があった時間は、残業時間として割増賃金の支払いが必要になります。

| 【1ヶ月単位の変形労働時間制の場合】

・28日の月(2月)…月160時間 ・29日の月(うるう年の2月)…月165.7時間 ・30日の月(2月・4月・6月・9月・11月)…月171.4時間 ・31日の月(1月・3月・5月・7月・8月・10月・12月)…月177.1時間 【1年単位の変形労働時間制の場合】 ・1年…年2085.7時間 ・うるう年の1年…年2091.4時間 |

なお、変形労働時間制では1日8時間を超えて所定労働時間を定めた場合、その所定労働時間を超えて労働があった分を残業時間とします。たとえば、1日の所定労働時間が9時間であった場合、9時間までは残業になりませんが、10時間働いた場合は1時間分が残業時間としてカウントされます。

【関連記事】変形労働制でも残業代は出さないとダメ!知っておくべきルールとは

変形労働制の場合の残業手当の計算例

例えば、第1週と第3週を繁忙期とし、第1週47時間、第2週33時間、第3週45時間、第4週35時間の労働時間がある場合、1週間当たりの平均労働時間は40時間となります。

1カ月単位の変形労働時間制を導入するためには、労使協定や就業規則などで特定の事項を定める必要があります。これには、対象となる労働者の範囲、対象期間(1カ月以内)とその起算日、労働日ごとの労働時間、労使協定による場合の有効期間が含まれます。

変形労働時間制では、1週間の所定労働時間が40時間を超える場合、その超過分が時間外労働となります。具体例を示しますと、所定労働時間が第1週47時間、第2週33時間、第3週45時間、第4週35時間であり、実労働時間が第1週45時間、第2週36時間、第3週47時間、第4週42時間だった場合、それぞれの週の時間外労働時間は以下の通りです:

– 第1週:0時間(所定内)

– 第2週:0時間(法定内)

– 第3週:2時間(所定超過)

– 第4週:2時間(法定超過)

この場合、第3週と第4週で合計4時間の時間外労働が発生し、この4時間分には25%割増の残業代が支払われます。

仮に1時間あたりの賃金を1500円とすると、残業代の計算は次のようになります。

残業代:1500円 × 4時間 × 1.25 = 7500円

4-2. フレックスタイム制

フレックスタイム制は、必ず業務に就かなければいけないコアタイムを除いて、始業と終業の時間を従業員にゆだねる制度です。したがって、日ごとに労働時間が異なるため、「清算期間」とよばれる労働時間を集計する期間単位で残業時間が発生します。

清算期間は上限が3ヶ月まで延長されました。そのため2ヶ月、3ヶ月といった期間で選択することができ、それぞれで清算期間における総労働時間が異なります。具体的には清算期間ごとで以下の時間を超えた時間分が残業時間とみなされ、割増賃金の支払い義務が発生します。

| 【清算期間が1ヶ月の場合】 ・28日の月(2月)…月160時間・29日の月(うるう年の2月)…月165.7時間・30日の月(2月・4月・6月・9月・11月)…月171.4時間・31日の月(1月・3月・5月・7月・8月・10月・12月)…月177.1時間【清算期間が2ヶ月の場合】該当の2ヶ月に関して、上記の時間数を足し合わせた時間。例)清算月が5月だった場合は、4月の171.4時間+5月の177.1時間で348.5時間【清算期間が3ヶ月の場合】該当の3ヶ月に関して、上記の時間数を足し合わせた時間。ただし、1ヶ月ごとの労働時間は週平均50時間以内におさめる(※超過した場合は残業時間として割増賃金の支払いが必要)。 |

フレックスタイム制の場合の残業手当の計算例

フレックスタイム制では、清算期間内の労働時間が法定労働時間の総枠を超える場合にその超過時間が残業となり、割増賃金が適用されます。例えば、清算期間が1ヶ月のフレックスタイム制で4月に180時間労働した場合を考えてみましょう。

4月の法定労働時間の総枠は171.4時間であるため、180時間を差し引くと8.6時間分の残業代が発生します。仮に1時間あたりの賃金を1,500円とすると、残業代の計算は次のようになります。

残業代:1,500円 × 8.6時間 × 1.25 = 16,125円

4-3. 裁量労働制(みなし労働)

裁量労働制は、業務の性質上、遂行する方法を大幅に労働者の裁量に委ねる必要がある場合に適用される制度です。そのため協定などであらかじめ定められた時間を労働したものとみなします。

そのため、残業代の計算が必要ないかと思われるかもしれませんが、裁量労働制であっても深夜労働と休日労働があった時間は割増賃金の支払いが必要です。

したがって、裁量労働制のもとで働いている従業員であっても、労働時間の管理によって残業時間を把握することが必須となっています。

【関連記事】裁量労働制とは?労働時間管理における3つのポイントを徹底解説

裁量労働制の場合の残業手当の計算例

裁量労働制では労働時間の管理が難しいため、実際の労働時間に関係なくあらかじめ必要とされる時間を定めてその時間を働いたとみなします。たとえば1日の労働時間を9時間とみなした場合、法定労働時間を超える労働時間(10時間 – 9時間 = 1時間)については、割増賃金に相当する給与を支払うことが推奨されます。この1時間に対する残業代は、1時間×1,500円×1.25=1,875円となります。

4-4. 固定残業(みなし残業)

固定残業代制(みなし残業制)とは、毎月の固定残業時間に対して一定の金額を支払う制度で、実際の残業時間に関係なく適用されます。この制度により、企業は毎月定額の残業代を支払いますが、固定残業時間を超える場合には追加の残業手当を支払う義務があります。

固定残業制の場合の残業手当の計算例

5. 残業代を計算するときの注意点

人事担当者が理解してしておくべき残業に関するルールを3つご紹介します。気づいていないうちに法律違反だった、ということを防ぐためにしっかりと確認しておきましょう。

5-1. 36協定の締結がない状態で残業をさせるのは違法

36(サブロク)協定とは、企業と従業員の間で締結する残業と休日に関する取り決めです。36協定を締結していない状態で1日8時間、週40時間を超える労働を従業員にさせてしまうと、労働基準法違反となります。

36協定を締結し、所轄の労働基準監督署への申請が済んでいる場合は、上限規制の範囲内で残業をさせることが可能になります。残業の上限規制は原則として、月45時間、年360時間以内までとなります。

【関連記事】36協定における残業時間の上限を基本からわかりやすく解説!

5-2. 残業代は1分単位で計算しなければならない

なかには「15分単位でまるめ処理を行っている」という企業もあるかもしれません。

しかし、残業代は1分単位で計算しなくてはならないという決まりがあるため、たとえば「19時10分に退勤打刻をした場合は、19時にまるめる」といった切り捨ての運用をすることはできません。

ただし、例外として月の総残業時間に対して30分未満は切り捨て、30分以上は1時間に切り上げることができます。

また、残業代を計算した際に1円未満の端数が発生した場合は、就業規則に規定することで50銭未満を切り捨て、50銭以上を切り上げる処理をすることが可能です。

【関連記事】1分刻みは常識!タイムカードで残業時間を正しく計算する方法

5-3. 残業代の消滅時効は5年間(当面の間は3年間)

2020年4月、法改正の影響から賃金(残業代含む)の請求権の消滅時効が2年から5年間(当面の間は3年間)に延長されました。残業代の消滅時効が長くなるということは、企業にとっては未払いの残業だの請求を受けるリスクが高まるということです。

そもそも残業代の未払いはあってはならないことであるため、従業員の勤怠管理をしっかりとおこない、残業代の未払いを防ぐことをおすすめします。

5-4. 残業時間を記録した出勤簿等の保存が必要

企業は労働時間を証明するために、出勤簿などの労働時間記録を正確に保存する義務があります。特に、法定で5年間(当面の間3年間)の保存が求められているため、未払いの残業手当が請求された場合に備えて、記録を確実に保管しておくことが重要です。残業時間も含め、詳細な労働時間の記録を残しておくことで、従業員の記録と照らし合わせた際に客観的な証拠として活用できます。これにより、残業代の正確な算出と適正な支払いが可能となり、トラブルを未然に防ぐことが期待されます。

6. 残業時間の自動計算は勤怠管理システムがおすすめ

ここまで解説してきた通り、残業時間の把握は労働があった日や時間、労働形態によって複雑になるため、手作業で集計しているとミスが発生しやすいものです。

ミスが発生しやすいとはいえ、残業時間を正確に把握して残業手当を支給しなければ、残業代未払いとして従業員からの訴訟リスクが高まったり、労基署からの監査の目が厳しくなったりする可能性があります。

残業時間をミスなく把握したいなら、勤怠管理システムの導入がおすすめです。勤怠管理システムでは、最初に就業規則に合わせた残業時間の算出方法を登録すれば、各従業員の残業時間を自動でミスなく集計してくれます。

もちろん、各割増率に項目を分けて自動集計されるため、スムーズに給与計算をすることができます。

この他にも勤怠管理システムには便利な機能が数多くあるため、各種機能や導入までの流れをまとめたガイドブックを無料で配布しております。勤怠管理システムが気になった方は、以下のボタンから資料のダウンロードページをご覧ください。

7. 正しく残業代を計算するためにルールを把握しておこう

本記事では、残業時間の算出方法から、残業代の計算方法について詳しく解説いたしました。

残業代の計算方法とともに、法律が設けられている背景を把握しておくことは大切です。

従業員に対して適切な労働の対価を支払うとともに、残業代の未払いの問題を生じさせないことが企業の存続にとって重要であるためです。

従業員の残業時間が適切に管理されているかや、残業代の計算に誤りが起こっていないか、定期的にチェックするとよいでしょう。

また、もしご自身の残業代についてお悩みであれば、弁護士に相談してみましょう。

関連リンク:残業代未払い請求なら弁護士へ 勝浦総合法律事務所

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27