軽減税率導入後の納品書ってどうやって書くの?わかりやすく解説

更新日: 2024.3.8

公開日: 2020.12.14

jinjer Blog 編集部

2019年10月1日から軽減税率制度がスタートし、商品を納品するときの「納品書(納品伝票)」の書き方が大きく変わりました。

納品書の書き方の変更点は、大きく分けて2つあります。相手先との取引をスムーズに終えるためにも、納品書の書き方のポイントを知っておくことが大切です。

ここでは、軽減税率制度と納品書の関係や、軽減税率制度へスムーズに対応するための書き方のコツを解説します。

2019年10月に軽減税率制度が実施されました。

軽減税率の導入によって、経理業務に変化を強いられた企業も多いのではないでしょうか。

その中で、「軽減税率が導入されたけど、結局経理業務の何が変わって何が今までと変わってないんだ・・・?」と疑問を抱いている方も少なくないでしょう。

そのような方のために、今回軽減税率で「変わること・変わらないこと」まとめBOOKをご用意いたしました。

資料には、以下のようなことがまとめられています。

・軽減税率制度の概要について

・軽減税率導入によって変化する経理業務

・引き続き管理しなければならない経理業務

軽減税率導入後の変化を簡単に理解して対応ができるように、ぜひ、軽減税率で「変わること・変わらないこと」まとめBOOKをご参考にください。

1. 軽減税率の導入による納品書の変更点2つ

軽減税率の導入後、納品書(納品伝票)は「区分記載請求書等保存方式」での作成が必要になります。

なお、区分記載請求書等保存方式は2023年9月30日までの経過措置であり、2023年10月1日からは「適格請求書等保存方式」への対応が必要です。

ここでは、それぞれのポイントをわかりやすく解説していきます。

1-1. 軽減税率の導入後、納品書は「区分記載請求書等保存方式」に変わる

軽減税率制度の実施後は、「軽減税率」と「標準税率」の複数税率が混在するため、納品書の様式が変化します。

2019年10月1日以降、「区分記載請求書等保存方式」での納品書の作成が必要です。消費税の確定申告をおこなわない免税事業者であっても、軽減税率の対象品目を販売する場合、納品書のフォーマット、納品書テンプレートを一新しなければなりません。

区分記載請求書の要件は次の2点です。

- 軽減税率の対象品目がどれかわかるようにする

- 軽減税率・標準税率それぞれの小計を記載する

「区分記載請求書等保存方式」は経過措置にすぎません。2023年10月1日からは、「適格請求書等保存方式(インボイス制度)」への対応が必要です。

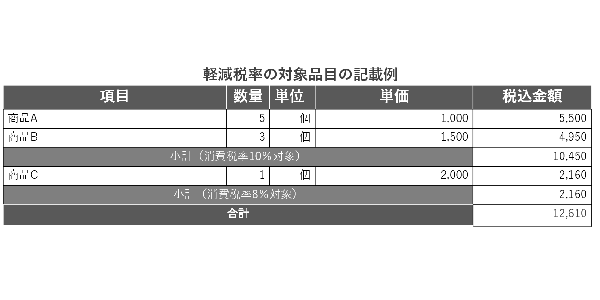

① 軽減税率対象項目と対象外項目が混在している場合の納品書作成

「軽減税率の対象品目の明記」は区分記載請求書等保存方式で求められておりますので、項目に「※印」を表記して区別できるようにしましょう。

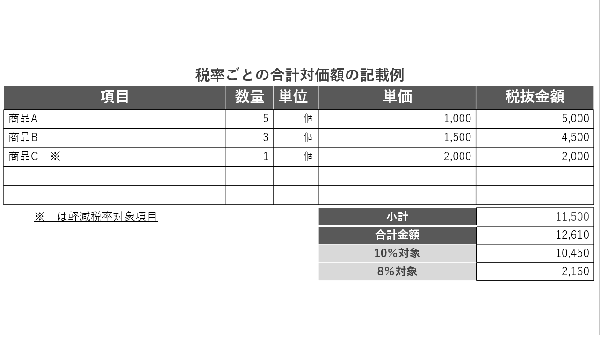

②軽減税率対象項目と対象外項目を分けて記載する場合の納品書作成

税率ごとに分けて記載することで、「軽減税率の対象品目の明記」の条件を満たすことができます。

そして、小計を記載して税率ごとの税込み合計金額を示すことで、「税率ごとの合計対価額の記載」の条件を満たすことができます。

1-2. 2023年10月1日からは「適格請求書等保存方式」への対応が必要

「適格請求書等保存方式(インボイス制度)」では、新たに「適格請求書発行事業者」の登録と、「適用税率と消費税額の記載」が必要です。「区分記載請求書等保存方式」と「適格請求書等保存方式」の違いを表にまとめました。

| 区分記載請求書等保存方式 | 適格請求書等保存方式 | |

| 軽減税率の対象品目を明記する | ○ | ○ |

| 税率ごとに小計を記載する | ○ | ○ |

| 適格請求書発行事業者の登録番号を取得する | × | ○ |

| 適用税率と消費税額を記載する | × | ○ |

なお、免税事業者であっても、「適格請求書発行事業者」の登録をすると、課税事業者の扱いになります。そのため、登録番号を取得すべきかどうかよく検討しましょう。

2023年10月1日に向けて、適格請求書等保存方式に対応した会計ソフトを導入するなど、早い段階から準備を進めておくことが大切です。

関連記事:インボイス制度とは?実施前に企業として対応するべきこと

2. 軽減税率導入後の納品書の書き方のポイント2つ

従来の納品書の書き方は、以下の4点が記載されていれば十分でした。

- 納品者の氏名または会社名

- 納品日

- 品目

- 納品先の氏名または会社名

しかし、軽減税率導入後は、以下の2点の対応が必要になります。

- 軽減税率の対象品目がどれかわかるようにする

- 軽減税率・標準税率それぞれの小計を記載する

※区分記載請求書等保存方式の場合

ここでは、それぞれのポイントや気をつけるべき点について解説します。

2-1. 軽減税率の対象品目は必ず印等をつけよう

区分記載請求書等保存方式では、軽減税率の対象品目が判別できるよう、印等をつけることが求められます。

慣例として、軽減税率対象品目には「※マーク」をつけることが多いですが、マークの種類は法令によって決められていません。事業者が任意に決められます。

ただし、相手先に判別がつきやすいよう、納品書の空きスペースに「※印は軽減税率対象品目」などの但し書きをしておくと親切です。

2-2. 軽減税率・標準税率それぞれの小計を記載しよう

次に、区分記載請求書等保存方式では、税率ごとの小計(税込対価額)を納品書内に記載しなければなりません。

軽減税率8%の対象となる品目、標準税率10%の対象となる品目ごとに小計を計算し、合計金額の内訳として記載しましょう。

なお、事業者によっては、納品書に一定期間の取引の合計額を記載した「合計請求書」を用いているケースがあります。

合計請求書であっても、税率ごとの小計(税込対価額)が記載されていれば、区分記載請求書等保存方式の条件は満たしています。

しかし、相手先の目線から見ると、合計額の記載だけでは個々の軽減税率対象品目のチェックや消費税額の検算が難しいというデメリットがあります。

合計請求書の様式よりも、合計額に合わせて期間中の取引明細を記載する「明細請求書」の様式の方がより親切です。

関連記事:軽減税率に対応した請求書の書き方サンプルを紹介

関連記事:軽減税率で請求書はどう変わる?変更点や事前準備を解説

3. 軽減税率の導入で納品書の書き方が変わる!変更点のチェックを

軽減税率制度のスタートにともない、納品書(納品伝票)の書き方が大きく変化しました。

消費税の確定申告をしない免税事業者であっても、軽減税率の対象品目を販売する場合は、新様式での納品書の作成が求められます。

2023年9月30日までは「区分記載請求書等保存方式」は、2023年10月1日からは「適格請求書等保存方式」に基づく納品書を作成しましょう。

なお、区分記載請求書等保存方式は経過措置であり、最初から適格請求書等保存方式に準じても構いません。

関連記事:軽減税率導入後の確定申告、事業者が対応するべき3つのポイント

軽減税率はすべての企業が関係します!

2019年に制定された軽減税率制度によって、税率が混在した経費処理が必要になりました。軽減税率でこれまでよりも仕訳が複雑になることに加えて、引き続き手間に感じている業務も続けなくてはなりません。

また、2023年にはインボイス制度への対応が待ち受けており、今後も対応しなければならないことが増え続けるでしょう。

「軽減税率をしっかりと理解した上で、今後どのような管理が必要なんだろう・・・」とお悩みの方は軽減税率で「変わること・変わらないこと」まとめBOOKをぜひご覧ください。

資料では

・軽減税率制度の概要について

・軽減税率導入で変わること、変わらないこと

・今後、手間をかけずに経理業務の効率化を進めるための方法

など、軽減税率をはじめとした経理業務の効率化に関する内容を総まとめで解説しています。

「軽減税率の導入で経理業務の何が変化し、どのような管理が今後も必要になるのか知りたい」という経理担当者様は軽減税率で「変わること・変わらないこと」まとめBOOKをぜひご覧ください。。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04