【図解付き】2023年のインボイス制度とは?をわかりやすく解説!

更新日: 2025.6.18 公開日: 2021.11.19 jinjer Blog 編集部

2023年10月1日からインボイス制度がスタートします。

消費税の控除に関して大きな変更となるものですが、実際どのように変わるのか、事前にどのような準備が必要なのかよくわからないという企業の担当者の方も多いようです。

そこで、今回はインボイス制度とは何なのか、企業として事前に対応すべきことについて解説します。

目次

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

1.インボイス制度とは?わかりやすく簡単に解説

インボイス制度は、「インボイス(適格請求書)」を用いて仕入税額控除を受けるための制度です。

2023年の10月1日より導入される予定で、インボイスを交付できるのは、税務署長の登録を受けたインボイス発行事業者(適格請求書発行事業者)のみになっています。

また課税事業者でなければ、インボイスの発行事業者登録ができません。

インボイス制度は経理業務の煩雑化や免税事業者への悪影響が多いため、デメリットの側面が強調されがちですが、いくつかメリットもあります。

例えば電子インボイスへの対応がしやすくなることなどです。詳しい詳細は下記の記事で解説しておりますのでぜひご覧ください。

関連記事:インボイス制度導入によるメリット・デメリットを徹底解説

1-1.インボイス制度とは適格請求書等保存方式のこと

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

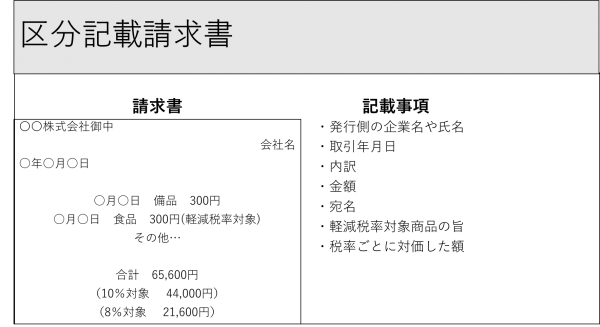

適格請求書等保存方式に対応するには下記の要件を満たした請求書や納品書を交付、保存する必要があります。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

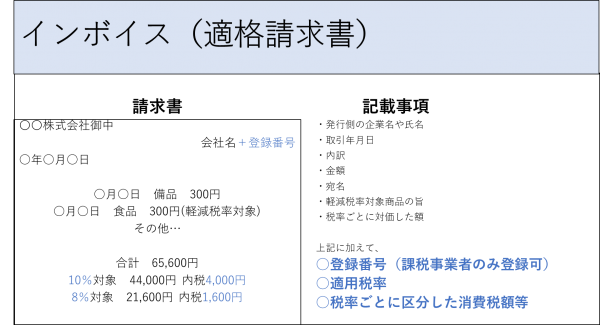

1-2.適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

これに対して法人や個人事業主が経理業務でよく利用する領収書とレシートは、インボイス制度上では「簡易インボイス(適格簡易請求書)」扱いとなります。

現行の区分記載請求書(インボイス制度施行前)

インボイス(インボイス制度施行後)

関連記事:インボイス制度における領収書の役割と正しい書き方を解説

2.インボイス制度で何が変わる?2023年以降の影響についても解説

ここからはインボイス制度が施行されることで具体的に何が変わり、どのような影響がでるのかについて解説いたします。現状は2023年の10月から施行される予定なので、事前に情報を収集して、適切に対応できるようにしましょう。

2-1.消費税の仕入額控除が適用され、インボイスの発行・保存が必須に

インボイス制度が施行されることで最も大きな変化は消費税についてです。

インボイス制度が導入されると、インボイス(適格請求書)の発行・保存がない要件の請求書において消費税の仕入額控除が受けられなくなります。

これは売り手側・買い手側どちらにも適用されるもので、買い手側から求められた場合に売り手側はインボイスを発行しなくてはなりません。また、交付したインボイスは写しを保存する必要があります。

一方で、買い手側が消費税の仕入額控除を受けるためには、売り手側から交付を受けたインボイスを保存する必要です。

ただし、買い手側は自ら作成した仕入れ明細書等のうち、インボイスに記載が必要な事項が記載され、売り手側の確認を受けたものを保存していれば、仕入額控除の適用が受けられます。

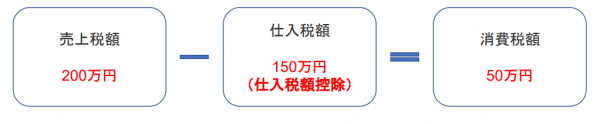

2-2.仕入額控除とは

そもそも消費税を納税する際には商品を買った消費者が納税する場合と、商品をつくる事業者側が仕入にかかった税を納める場合の2種類があります。

仕入税額控除はこの二重課税を解消するための制度になります。

具体的には売上額から仕入税額を差し引くことを「仕入税額控除」と呼びます。

例えば、売上税額が200万円、仕入税額が150万円の場合、仕入税額控除150万円が適用されるため、店舗が国へ納付する消費税額は50万円となります。この仕入税額控除を受けるためには、「インボイス(適格請求書)」の保存が必要となります。

2-3.インボイスを発行できるのは消費税の課税事業者のみ

従来の請求書に上記3事項を追加すればインボイスになるのですが、インボイス(適格請求書)を発行できる「適格請求書発行事業者」は消費税の課税事業者として登録している事業者に限られます。

現在は年間の課税売上高が1,000万円未満の事業者は消費税の納税が免除(免税事業者)されています。

しかしインボイス制度がスタートすると、免税事業者はインボイスが発行できず、一部のケースを除いて消費税の仕入額控除が受けられなくなります。

関連記事:消費税におけるインボイス制度の役割や必要とされる背景とは

2-4.インボイスを受け取れなくても仕入税額控除が受けられるケース

インボイス制度が導入されると、買い手は適格請求書の保管が義務付けられます。

ただし、次のように請求書の交付を受けるのが困難なケースもあるでしょう。

- 自動販売機で飲料などを購入

- ポスト投函で郵便サービスを利用

- 3万円未満の公共交通機関を利用した場合の乗車券

- 出入り口で回収される入場券

- 従業員が支給される日当・宿泊費など

- 古物商等が的確請求者発行事業者でないものから購入した棚卸資産

- 適格請求書発行事業者でないものから購入した再生資源など

上記に該当する場合は適格請求書発行事業者の義務は免除されます。

一定の要件を満たした帳簿の保存がされていれば、仕入税額控除が受けられます。

3.インボイス制度はいつからはじまるのか

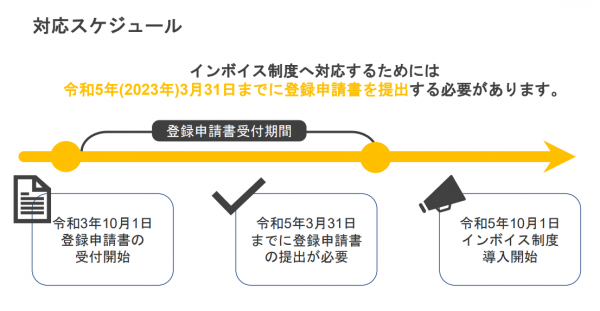

インボイス制度は2023年(令和5年)の10月1日から開始します。 それまでに間に、売り手側は「適格請求書発行事業者」になる必要があります。 理由として適格請求書発行事業者でなければ、インボイスを発行できないからです。 登録申請書の提出は2021年10月1日以降となっています。

より詳しい内容やインボイス制度に対応するための事前準備の情報に関しては下記の記事で紹介しております。

関連記事:インボイス制度はいつから開始?事前に対応すべきことを徹底解説!

関連記事:インボイス制度は導入延期されるの?明らかになった問題点

またインボイス制度は2023年10月1日から導入されますが、この日からすべて本格的に効力を発揮するわけではありません。事業者に対する負担を少しでも軽減するために、段階的な経過措置が設けられています。気になる方は下記の記事をご参照ください。

4.インボイス制度に対応するためには適格請求書発行事業者の登録が必須

インボイス制度が2023年10月1日より導入されると、インボイス(適格請求書)を発行・保管されない分の消費税仕入税額控除が受けられなくなります。

インボイスは現行の区分記載請求書に3事項が追加されるものですが、適格請求書発行事業者しか発行できません。

そのため、各事業者は税務署に適格請求書発行事業者の登録申請を行う必要があります。申請はすでに始まっており、2023年9月30日までに申請すれば、2023年10月1日から適格請求書発行事業者になることが可能です。ただし、登録通知が10月1日に間に合わない場合は、取引先にさかのぼって対応するよう依頼する必要があるため、注意しましょう。[注1]

※本来は2023年3月31日が申請期限でしたが、令和5年度税制改正大綱にて、「困難な理由がなくとも、2023年9月30日までに申請されたものは2023年10月1日に登録できるものとする」と発表されました。

現在免税事業者の場合も、適格請求書発行事業者の登録を申請することでインボイス発行が可能になります。ですが、適格請求書発行事業者の登録後は消費税の支払い義務が発生するため、よく検討する必要があります。

実際の申請方法に関する情報は下記の記事をご参照ください。

関連記事:インボイス制度の登録申請が必要な人や提出期限の手順を解説

関連記事:インボイス制度の導入で申請するべきものや注意点について

またインボイス制度への対応方法に関して参考となる情報は下記にまとめております。

気になる方はぜひご覧ください。

関連記事:インボイス制度に対応した補助金の種類や受給条件とは

関連記事:電子インボイス制度とは?変更点やメリットについても解説

[注1]申請手続|国税庁

5.インボイス制度導入前に企業が対応すべきポイント

インボイスを発行するには適格請求書発行事業者になることが必須です。

そのためには税務署に登録申請書を提出する必要があります。

登録申請書は2021年10月1日から提出可能となっています。

インボイス制度のスタート(2023年10月1日)と同時に登録を受けるには、2023年3月31日までに登録申請書を税務署に提出してください。

登録時期が2023年9月30日以降になった場合、2023年10月1日からのインボイス発行には間に合いません。※本来は2023年3月31日が申請期限でしたが、令和5年度税制改正大綱にて、困難な事情がない場合も9月30日までに申請すれば、10月1日から登録できるようになることが発表されました。

また、期限内に申請をおこなった場合も、2023年10月1日までに登録番号が取得できなければ、その場でインボイスを発行することはできません。その場合は、登録番号を取得後に、さかのぼって適用させる必要があるため注意しましょう。

2023年1月に国税庁より発表された登録申請書の平均処理期間は、e-Tax提出の場合は3週間、書面提出の場合は2ヶ月とのことです。あくまで平均のため、余裕を持って提出することをおすすめします。

5-1.課税事業者が対応すべきこと

課税事業者にとって対応すべきことは次の通りです。

- 適格請求書発行事業者の登録を申請

- 取引先の適格請求書発行事業者登録の有無を確認

- 税額計算方法の一部変更や経理処理の区分による経理処理の煩雑化に対応

- インボイスの要件にかなう請求書を準備

- インボイスに対応したレジを導入

- インボイスに対応した受発注システム・請求書管理システムの導入

まずは自社が適格請求書発行事業者の登録を行います。次に取引先に登録の有無を確認しましょう。

取引先にインボイスを発行してもらえないと、仕入額控除が受けられなくなります。取引先が免税事業者だった場合は登録する予定があるか確認するのもおすすめです。

取引先にインボイスが発行できない免税事業者がいる場合、経理処理を課税事業者と分けなくてはならなかったり、税額計算方法も一部変更となるため、経理事務が煩雑する可能性が高くなります。

インボイスに対応したレジや業務システムにはコストも含めて準備が必要です。スケジュールに余裕を持って準備しましょう。

5-2.免税事業者が対応すべきこと

免税事業者が適格請求書発行事業者の登録を受けるためには、まず「消費税課税事業者選択届出書」を提出して課税事業者になる必要があります。

ただし、2023年3月31日までに適格請求発行事業者の登録申請を行う場合は、消費税課税事業者選択届出書の提出は省けます。

2023年3月31日までに登録申請書をどうしても提出できない事情がある場合は、2023年9月30日までに事情を記載した登録申請書を提出すれば、税務署長から適格請求書発行事業者の登録を2023年10月1日に登録を受けたとみなされます。

※令和5年度の税制改正大綱にて「申請が困難な事情がなくとも、9月30日までに登録申請をおこなうことで、10月1日から登録事業者になることができる」と発表されました。

免税事業者から課税事業者になったことで消費税の納税義務が発生します。それに耐えられるよう事業基盤を整えることも重要です。

免税事業者のインボイス制度への対応や関連する内容に関しては下記の記事で記載しておりますのでぜひご覧ください。

関連記事:インボイス制度が免税事業者に不利だと言われる2つの理由

関連記事:インボイス制度の導入が免税事業者に与える影響や対応方法

6.インボイス制度に向けて売上1000万円以下の個人事業主の対応

インボイス制度の導入は、個人事業主や自分ひとりまたは家族だけで事業を行う一人親方と呼ばれる人にも大きな影響を及ぼすとされています。

個人事業主や一人親方の中でも、取引先やクライアントが企業などの課税事業者にあたり、年間の売上が1,000万円以下とされる「免税事業者」は、特に大きな影響を受けるとされています。

そのため対応として、適格請求書発行事業者に登録したり、そもそも免税事業者の場合は課税事業者になるか検討する必要などもあります。

個人事業主や一人親方に関する詳細な情報は下記の記事でご覧いただけます。

関連記事:インボイス制度に対応する一人親方が行うべき3つのこと

関連記事:インボイス制度は個人事業主に関係ある?気になる対策も徹底解説

また業界や事業形態によって対応方法が異なる場合もあります。

下記の記事ではそれぞれ分けて紹介しているのでぜひ参考にしてみてください。

関連記事:飲食店オーナー向け!インボイス制度や影響について

関連記事:インボイス制度が農業従事者に与える影響や免除できるケースとは

関連記事:インボイス制度が建設業に与える影響や注意点について解説

関連記事:インボイス制度が美容室に与える影響や対策について解説

またこのタイミングで個人事業主が法人化するというケースもあるでしょう。

そのような方には下記の記事が大変参考になりますのでご覧ください。

関連記事:法人成りのベストなタイミングやインボイス制度の影響について

個人事業主の方の対応のひとつとして簡易課税制度があります。

下記の記事に詳細に記載しているのでぜひご覧ください。

関連記事:消費税の簡易課税制度やインボイス制度が与える影響とは

7.インボイス制度のまとめ

この記事ではインボイス制度に関する大まかな流れを記載しました。インボイス制度の導入は個人事業主やフリーランスをはじめ中小企業や大企業にも影響を与える新しい制度です。

特に個人事業主に影響が大きく、2023年の改正にむけて着々と準備を進めていくことが重要です。制度が複雑で理解するのが難しいため、しっかり情報収集をして対応していきましょう。

申請書のチェック、差し戻しの連絡、会計ソフトへの手入力…。毎月発生するこれらの定型業務に、貴重な時間を奪われていないでしょうか。

「ジンジャー経費」なら、経費精算のプロセスを自動化し、従業員と管理部門双方の負担を軽減します。

本資料では、貴社の課題を解決するヒントを分かりやすく解説します。

◆この資料でわかること

- 領収書の自動読み取り(AI-OCR)で入力作業を削減する方法

- スマホ活用で、場所を選ばずに申請・承認できるフローの構築

- 規定違反の申請を自動で検知し、ガバナンスを強化する方法

定型業務に追わている、経費精算業務のDXに興味のある方は、ぜひこちらから資料をダウンロードの上、工数削減にお役立てください。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

非公開: 電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理公開日:2020.11.09更新日:2025.08.27

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理公開日:2022.01.27更新日:2025.06.18

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理公開日:2021.11.20更新日:2025.06.18

-

非公開: 小口現金とクレジットカードを併用する方法とメリット

経費管理公開日:2020.12.01更新日:2025.08.27

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理公開日:2020.10.07更新日:2025.06.16

-

非公開: 経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理公開日:2020.01.28更新日:2025.08.27

法改正関連記事の関連記事

-

勤怠・給与計算

勤怠・給与計算【2024年問題】物流・運送業界における勤怠管理の実態調査 時間外労働の上限規制について70%以上は「把握している」が「労働時間の集計が正しくできている」と回答した企業は30%以下

公開日:2023.11.20更新日:2025.09.29

【2024年問題】物流・運送業界における勤怠管理の実態調査 時間外労働の上限規制について70%以上は「把握している」が「労働時間の集計が正しくできている」と回答した企業は30%以下

勤怠・給与計算公開日:2023.11.20更新日:2025.09.29

-

インボイス制度が美容室に与える影響や対策について解説

経費管理公開日:2022.02.05更新日:2025.06.18

-

インボイス制度に対応した補助金の種類や受給条件とは

経費管理公開日:2022.02.04更新日:2025.06.18

インボイス制度 の関連記事

-

インボイス制度が美容室に与える影響や対策について解説

経費管理公開日:2022.02.05更新日:2025.06.18

-

インボイス制度に対応した補助金の種類や受給条件とは

経費管理公開日:2022.02.04更新日:2025.06.18

-

電子インボイス制度とは?変更点やメリットについても解説

経費管理公開日:2022.02.03更新日:2025.06.18