軽減税率で請求書はどう変わる?変更点や事前準備を解説

更新日: 2024.3.8

公開日: 2020.12.16

jinjer Blog 編集部

消費税法の改正に伴い、2019年10月から軽減税率が導入され、事業者はさまざまな対応を求められています。軽減税率に対応した請求書の作成もそのひとつです。

この記事では、軽減税率に対応した請求書の書き方について、事例も交えながら解説します。

請求書の書き方を知るうえで重要な「区分記載請求書等保存方式」や「インボイス方式」についても解説しますので、ぜひ参考にしてください。

2019年10月に軽減税率制度が実施されました。

軽減税率の導入によって、経理業務に変化を強いられた企業も多いのではないでしょうか。

その中で、「軽減税率が導入されたけど、結局経理業務の何が変わって何が今までと変わってないんだ・・・?」と疑問を抱いている方も少なくないでしょう。

そのような方のために、今回軽減税率で「変わること・変わらないこと」まとめBOOKをご用意いたしました。

資料には、以下のようなことがまとめられています。

・軽減税率制度の概要について

・軽減税率導入によって変化する経理業務

・引き続き管理しなければならない経理業務

軽減税率導入後の変化を簡単に理解して対応ができるように、ぜひ、軽減税率で「変わること・変わらないこと」まとめBOOKをご参考にください。

1. 軽減税率と請求書の変化

請求書の変更点を解説する前に、まずは軽減税率について再度理解を深めておきましょう。

1-1. 軽減税率制度とは

軽減税率制度とは、2019年10月から実施された、特定の商品の消費税率を10%ではなく8%に設定する制度です。

軽減税率制度は「低所得者の負担軽減」を目的に制定されました。

関連記事:【2021年最新版】軽減税率はいつまで?6月情報に注意!今後の流れを解説

1-2. 軽減税率で変わる請求書

軽減税率制度の導入によって、企業の経理業務にも変化が起きます。

① 「請求書等保存方式」から「区分記載請求書等保存方式」への変更

8%と10%の複数税率が混在することによって、区分経理が必要になります。

そのため、これまでの請求書の記載方法から「区分記載請求書等保存方式」への対応が必要となります。区分記載請求書等保存方式では消費税率や消費税額などが領収書に記載なしでも問題はありません。

関連記事:軽減税率の導入で領収書に記載なしの項目・記載ありの項目

② 軽減税率に対応したレジやシステムの導入

軽減税率制度の導入後は、複数の税率に対応したシステムが必要となります。

システムを導入するためには費用も期間もかかりますので、事前に導入を進めておく必要があります。

2. 軽減税率に対応した請求書の書き方

軽減税率が導入された2019年10月から2023年9月30日までは、「区分記載請求書等保存方式」に従って請求書などを作成しなければなりません。

この方式は、軽減税率の対象となる品目とそれ以外の品目を分けて記載する方法です。請求書だけではなく、領収書や納品書も同じ方式で書く必要があります。テンプレートやサンプルに基づいて作成可能ですが、自社でも適切に対応できるように把握しておくことが必要です。

ここでは、区分記載請求書等保存方式による請求書の書き方のポイントを解説しますので、チェックしておきましょう。

2-1.区分記載請求書等保存方式

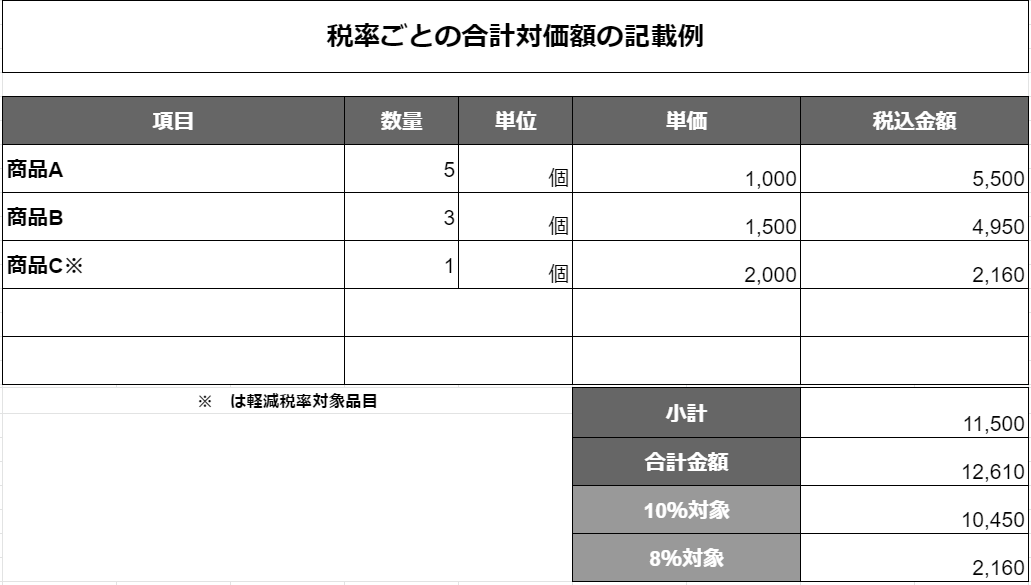

軽減税率の対象になる商品と、対象にならない商品を請求書に記載する場合、それぞれの税率に対応する金額を分けて記載しなければなりません。

軽減税率に対応している品目と対応していない品目を一度に購入した場合、それぞれの商品に課される税率レシートの発行や仕訳が必要になります。

請求書を作成する際のポイントは次の3つです。

(1)合計金額だけではなく、税率10%の対象となる商品、税率8%の対象となる商品それぞれの税込合計金額も記載する

(2)※印などにより、軽減税率の対象商品であることを明記する

(3)※印の意味がわかるような注意書きをする

その他、日付や宛名などは従来と同じ記載方法で問題ありません。

軽減税率の対象となる商品を販売する場合は、上記の項目が記載された請求書のフォーマットを準備しておきましょう。

2-2.軽減税率の対象品目をまったく取り扱わない場合

軽減税率の対象品目をまったく取り扱わず、すべての商品の消費税率が10%である場合は、税率ごとの金額を分けて記載する必要はありません。

当然、軽減税率の対象品目を明記することも不要です。一般的な飲食料品を販売しない店舗などでは、すべて10%の消費税率となるケースもあるでしょう。

その場合は、軽減税率導入前の請求書フォーマットをそのまま使用しても問題ありません。

そもそも、区分記載請求書等保存方式で請求書を作成することは、事業者側の表示義務というわけではありません。

ただ、請求書を受け取る側からすると、それぞれの税率ごとに分けて記載されているほうが、ありがたいとはいえるでしょう。

区分記載されていない請求書を受け取った場合は、自分でそれぞれの税率ごとに集計する必要があるため、手間がかかってしまいます。

関連記事:軽減税率の対象品目は?その線引きや気をつけるべきポイント

3. 軽減税率に対応する際の前準備

軽減税率への対応は、ただ請求書の形式を変更すればいいというわけではありません。

請求書を始めとした発行者側、受領者側が関わる書類の変更時はお互いがスムーズに発行、受領できるように準備しましょう。

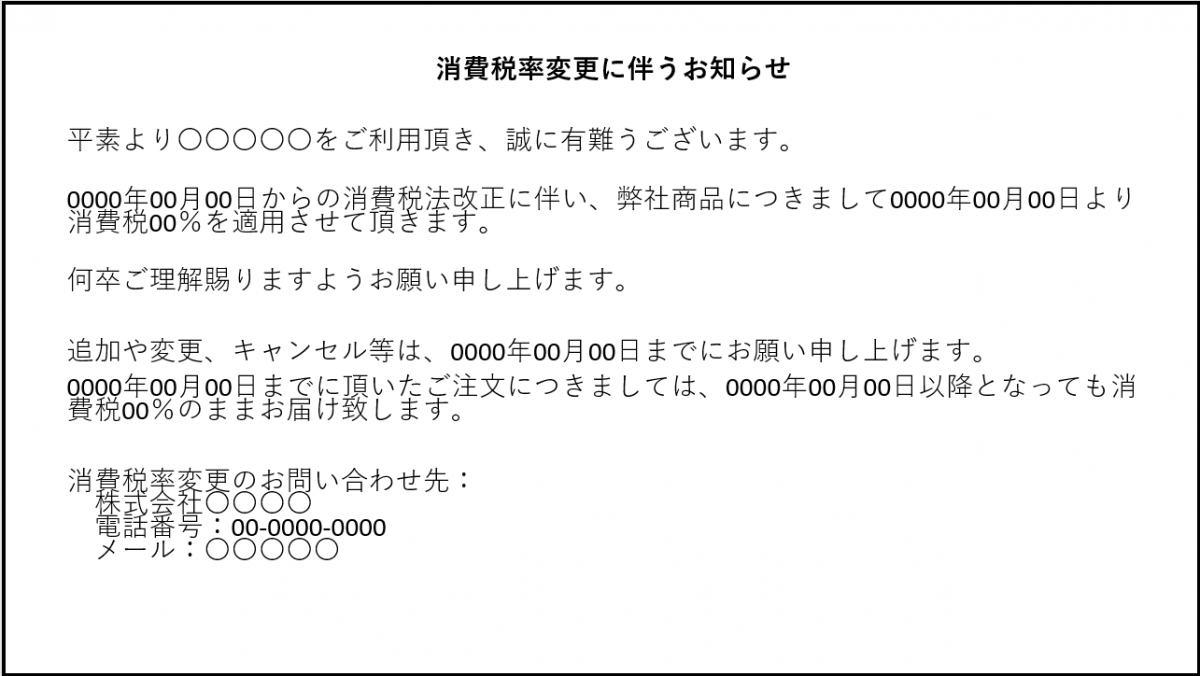

3-1. 取引先への案内文の対応

消費税率の変更時は、それに伴うお知らせを取引先へあらかじめ送付するようにしましょう。

紙面の際も、メールでのご連絡の際も基本的には以下のような形で取引先へ送付できていれば問題ありません。

4. 2023年10月からは「インボイス方式」が導入される

ここまで解説した区分記載請求書等保存方式は経過措置であり、2023年10月1日からは「インボイス方式」が導入されます。

インボイス方式は、適格請求書等保存方式とも呼ばれます。

適格請求書とは、売り手が買い手に対して、軽減税率の対象品目やそれぞれの消費税率などを正確に伝えるための請求書のことです。

税率の区分記載が義務化されるなど、区分記載請求書等保存方式よりも厳しい決まりが設けられています。

適格請求書発行事業者の名称や登録番号なども記載しなければなりません。

適格請求書発行事業者になるためには、所轄の税務署長に申請書を提出し、登録を受ける必要があります。

適格請求書発行事業者でなければ、適格請求書を発行できないため注意しましょう。

インボイス方式が導入されるのは2023年10月からですが、いきなり対応するのは難しいため、制度の概要だけでも把握しておくことが重要です。

関連記事:インボイス制度とは?実施前に企業として対応するべきこと

関連記事:【2021年最新版】軽減税率はいつまで?6月情報に注意!今後の流れを解説

5. 軽減税率に対応した請求書の書き方をマスターしておこう!

軽減税率の対象商品と、対象外の商品を請求書に記載する場合、それぞれの税率に分けて記載するのが基本です。

区分記載請求書等保存方式においては義務ではありませんが、軽減税率の対象商品や各税率の合計金額をわかりやすく明記するほうが、請求書を受け取る側に対して親切といえます。

正しい請求書のフォーマットを準備して、書き方をマスターしておきましょう。

関連記事:軽減税率導入後の納品書ってどうやって書くの?わかりやすく解説

軽減税率はすべての企業が関係します!

2019年に制定された軽減税率制度によって、税率が混在した経費処理が必要になりました。軽減税率でこれまでよりも仕訳が複雑になることに加えて、引き続き手間に感じている業務も続けなくてはなりません。

また、2023年にはインボイス制度への対応が待ち受けており、今後も対応しなければならないことが増え続けるでしょう。

「軽減税率をしっかりと理解した上で、今後どのような管理が必要なんだろう・・・」とお悩みの方は軽減税率で「変わること・変わらないこと」まとめBOOKをぜひご覧ください。

資料では

・軽減税率制度の概要について

・軽減税率導入で変わること、変わらないこと

・今後、手間をかけずに経理業務の効率化を進めるための方法

など、軽減税率をはじめとした経理業務の効率化に関する内容を総まとめで解説しています。

「軽減税率の導入で経理業務の何が変化し、どのような管理が今後も必要になるのか知りたい」という経理担当者様は軽減税率で「変わること・変わらないこと」まとめBOOKをぜひご覧ください。。

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

経費管理のピックアップ

-

電子帳簿保存法に対応した領収書の管理・保存方法や注意点について解説

経費管理

公開日:2020.11.09更新日:2024.03.08

-

インボイス制度の登録申請が必要な人や提出期限の手順を解説

経費管理

公開日:2022.01.27更新日:2024.01.17

-

インボイス制度は導入延期されるの?明らかになった問題点

経費管理

公開日:2021.11.20更新日:2024.01.17

-

小口現金とクレジットカードを併用する方法とメリット

経費管理

公開日:2020.12.01更新日:2024.03.08

-

旅費精算や交通費精算を小口現金から振込にする理由

経費管理

公開日:2020.10.07更新日:2024.03.08

-

経費精算とは?今さら聞けない経費精算のやり方と注意点を大公開!

経費管理

公開日:2020.01.28更新日:2024.07.04