所得税納付書の入手方法は?所得税納付書の種類や提出方法・期限を解説

更新日: 2025.12.17 公開日: 2022.3.19 jinjer Blog 編集部

所得税納付書(所得税徴収高計算書)は、従業員の給与や賞与などから所得税を源泉徴収したときに必要となる書類です。正しく納付書を提出し、所得税を納付しなければ、加算税や延滞税が課されるリスクもあります。

この記事では、所得税納付書(所得税徴収高計算書)の入手方法や提出方法、そして提出期限について詳しく解説します。また、最後に納付書の種類も紹介しているので、正しい様式を使って納付をおこないましょう。

関連記事:所得税とは?源泉所得税や定額減税など複雑な処理を詳しく解説

税金は収入から控除額を引いた所得額から計算します。控除額は収入によって増減するため、なかなか覚えられない方も少なくないでしょう。

万が一、納税額に誤りがあった場合「附帯税」を科せられる可能性もあります。

・税額が合っているか不安

・税金の計算式や控除額を確認したい

・計算業務を効率化したいという方に向けて、所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しております。

本資料にて、税金計算のミスを減らし、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的におこないたいという方は、こちらからダウンロードしてご覧ください。

目次

1. 所得税納付書(徴収高計算書)はいつ届く?

通常、所得税納付書(所得税徴収高計算書)は、会社設立時や年末調整時などに、税務署から源泉所得税を納付している事業主宛に郵送されます。万が一送られてこない場合は、所得税納付書を入手して納付しなくてはいけません。

なお、国税庁ではキャッシュレス納付の利用拡大を図るために、次の対象者に対して納付書の送付を取りやめています。

- e-Taxで申告書を提出している法人

- e-Taxによる申告が義務化されている法人

- e-Taxによる「予定納税額の通知書」を希望した個人

- キャッシュレス納付(インターネットバンキング、クレジットカード納付など)を利用している法人・個人

今後対象が拡充される可能性もあるため最新の情報に注意を払う必要があるでしょう。

関連記事:所得税徴収高計算書とは?書き方や注意点、納付方法をわかりやすく解説

2. 所得税納付書はどこでもらえる?入手方法を解説

税務署から所得税納付書が届かない場合は、自分で納付書を入手する必要があります。ここでは、紙の所得税納付書を入手する2つの方法を紹介します。

なお、所得税納付書は紙面ではなくe-Taxを利用したオンライン上で入力し、提出することも可能です。

2-1. 税務署に郵送してもらう

税務署に直接連絡して、所得税納付書の郵送を依頼しましょう。税務署の電話受付時間は平日8時30分〜17時なので、この時間内に連絡する必要があります。

納付書が届くまでには数日かかることがあるため、納付期限に余裕を持って依頼することが大切です。特に年末調整や確定申告の時期など、税務署が混み合う期間はさらに時間がかかる場合があるので注意してください。

また、書き間違いや紛失に備えて、予備として2〜3枚まとめて郵送してもらうことをおすすめします。複数枚手元にあることで、万が一の書き損じにも慌てず対応できます。

2-2. 管轄の税務署窓口や金融機関で入手する

所得税納付書は、税務署の窓口で直接入手することも可能です。所轄の税務署が遠い、または窓口に行く予定がない場合は、銀行や郵便局などの金融機関で入手できる場合もあります。ただし、金融機関によっては取り扱っていないこともあるため、事前に電話で確認してから訪れると無駄足を避けられます。

2-3. e-Taxに入力すれば納付書は不要

所得税の納付は、従来は税務署や金融機関で配布される紙の納付書を使っておこなうのが一般的でした。しかし、e-Tax(国税電子申告・納税システム)を利用すれば、紙の納付書を入手する必要はありません。

納付書データをオンラインで入力するだけで済むため、税務署や銀行に出向く手間や、郵送によるやり取りの待ち時間も不要になります。ただし、e-Taxの利用にはソフトの準備や開始届出が必要なので、早めに手続きを進めておくことをおすすめします。

参考:e-Taxを利用して源泉所得税が納付できます!|国税庁

3. 所得税納付書の提出方法

所得税納付書(所得税徴収高計算書)は、紙の納付書を使って税務署や金融機関で提出する方法と、オンラインでe-Taxを利用して提出する方法の2種類があります。ここでは、所得税納付書の具体的な提出方法を紹介します。

3-1. 税務署や金融機関に提出する

所得税納付書は、所轄の税務署や指定の金融機関で提出できます。この方法で提出すると、納付後に領収書(領収証書)を受け取ることが可能です。管轄の税務署の所在地や、提出可能な金融機関の情報は、国税庁のホームページで確認できます。

なお、税務署および各金融機関の窓口での源泉所得税の納付は、現金のみが対応しています。クレジットカードや電子マネーでの支払いはできないため、窓口に納税に行く際は現金を必ず用意しておきましょう。

参考:G-2-8 現金に納付書を添えて納付(金融機関又は税務署の窓口)|国税庁

3-2. e-Taxで提出する

e-Taxを利用すれば、所得税納付書に記載されている情報をシステムに入力するだけで自宅やオフィスから提出できます。

e-Taxは24時間いつでも利用可能(システムメンテナンス時間を除く)で、忙しい時間帯を避けて自分のペースで手続きを進められる点も大きなメリットです。

さらに、e-Taxを活用すればキャッシュレス納付(※6-2章で詳しく解説)が可能となり、納付書データの送信から実際の納付まで、すべてオンラインで完結します。

3-3. 【ポイント】納付税額0円でも所得税納付書は提出が必要

たとえ所得税の納付額が0円となった場合でも、納付書の提出は省略できません。

また、年末調整の結果、源泉所得税の過納(いわゆる還付)が発生するケースもありますが、e-Taxでは「本税」欄にマイナスの金額を入力することはできません。

そのため、還付が生じる場合でも「本税」欄には0円を入力し、納付書データを作成・送信する必要があります。

参考:源泉所得税(徴収高計算書)についてよくある質問|e-Tax 国税電子申告・納税システム

関連記事:年末調整での還付金(返金)処理はいつまでに?仕組みや方法を解説

4. 所得税納付書に記載した源泉所得税の納付期限は翌月10日

源泉所得税の納付期限は、原則として給与などを支払った月の翌月10日です。なお、納付期限日が土日・祝日にあたる場合は、翌営業日が実際の納付期限となります。

したがって、所得税納付書(所得税徴収高計算書)も、その期限までに提出し、あわせて納付を完了させる必要があります。つまり、源泉所得税の納付期限が、そのまま納付書の提出期限にもなります。

4-1. 源泉所得税の納付期限には特例制度がある

従業員が常時10人未満の事業者は、税務署へ申請をおこない承認を受けることで、「納期の特例」を利用できます。

【納期の特例適用時の提出期限】

1月~6月支払分:7月10日まで

7月~12月支払分:翌年1月20日まで

この制度を活用すれば、年2回にまとめて納付・提出できるため、所得税納付書の作成や源泉所得税の納付にかかる事務負担を大幅に軽減できます。なお、納期の特例を利用する場合、納付書のフォーマットが一般用と異なるので注意が必要です。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

4-2. 納付期限を過ぎた場合は罰則が適用となる

所得税納付書の提出および源泉所得税の納付は提出期限を過ぎると、国税通則法に基づき、不納付加算税や延滞税といった罰則が適用されるため注意が必要です。

【不納付加算税】

源泉所得税が法定納期限までに納付されず、税務署長から納付の告知を受けて納付した場合には、その納付額に対して不納付加算税(10%)が課されます。ただし、期限後に自主的に納付した場合は5%に軽減されます。さらに、納期限から1ヵ月以内に納付し、納付の意思があったと認められる場合には、不納付加算税は課されません。

【延滞税】

延滞税は、納期限を過ぎて税金を納付した場合に課される利息的な性質の附帯税です。納期限の翌日から実際に納付する日までの日数に応じて日割り計算されるため、遅れれば遅れるほど負担が増加します。具体的な利率は次の通りです。

- 納期限の翌日から2ヵ月以内:「年7.3%」と「延滞税特例基準割合 + 年1%」のいずれか低い方

- 納期限の翌日から2ヵ月経過後:「年14.6%」と「延滞税特例基準割合 + 年7.3%」のいずれか低い方

令和7年(2025年)の延滞税特例基準割合は1.4%です。毎年見直されるため、最新の情報を国税庁の公式サイトなどで確認するようにしましょう。

参考:延滞税の割合|国税庁

関連記事:加算税とは?延滞税の違いや種類と税率、端数計算について詳しく解説!

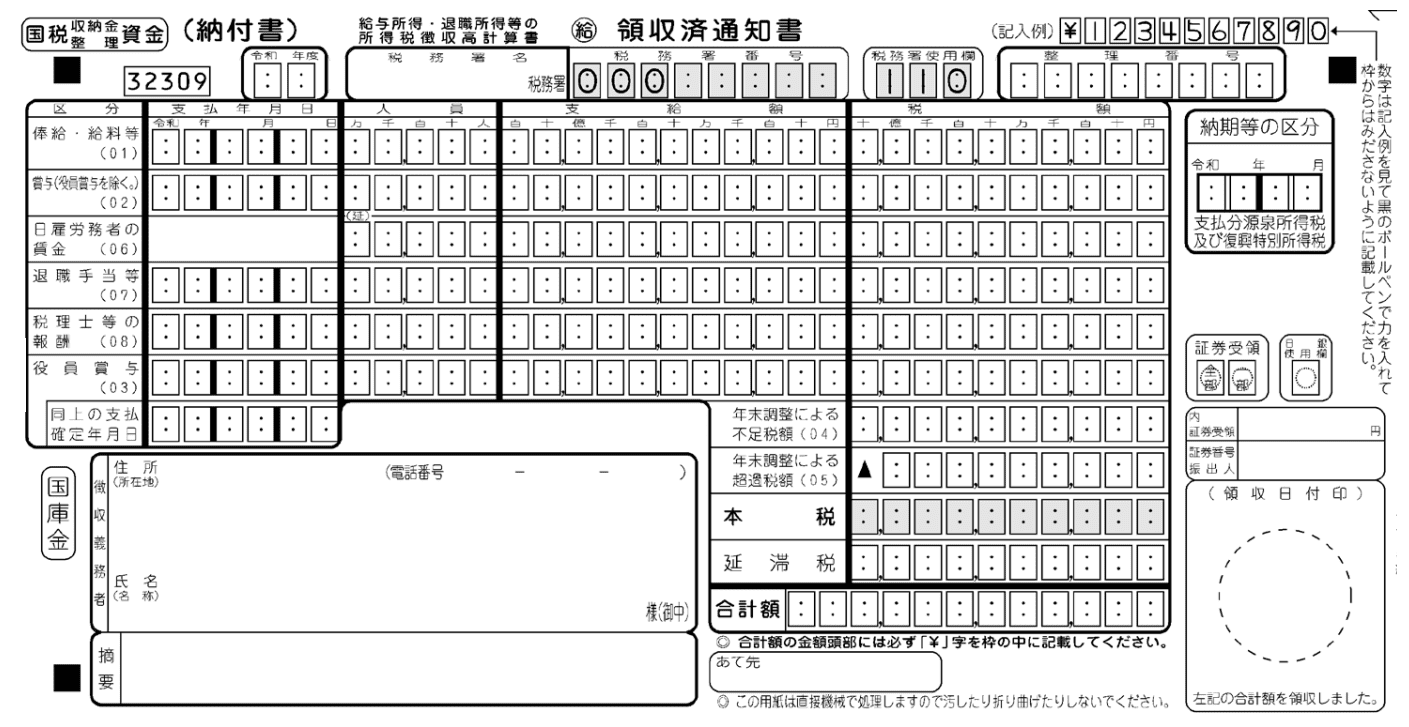

5. 所得税納付書の書き方のポイント

ここでは、使用頻度が最も高い「給与所得・退職所得等の所得税徴収高計算書」について、書き方のポイントを押さえながら解説します。

5-1. 税務署名

源泉所得税を納付する税務署の名称を記載します。税務署番号の記載は不要です。

5-2. 整理番号

整理番号とは、法人を管理するために税務署が設定している番号のことです。

印字されている場合は記入の必要はありませんが、そうでない場合は記入しなくてはいけません。整理番号が不明な際は、税務署に確認すると良いでしょう。

5-3. 徴収義務者

源泉所得税を納付する事業者の名称と住所を記載します。はっきりと見やすい文字で書くようにしましょう。

5-4. 「俸給・給料等」の欄

会社員の給料や国家公務員の俸給などの給与のほか、財産形成給付金のうち給与としてみなされるものについて使用する欄です。

実際に給与を支払った「支払年月日」「人員」「支給額」「税額」を、それぞれ右詰めで記入します。「支払年月日」に関しては給料の支給日、「人員」は給与を支払った従業員の合計人数、「支給額」「税額」は支給した給与と源泉所得税の総額を記入しましょう。

5-5. 「賞与(役員賞与を除く)」の欄

役員以外に支払った賞与について記入する欄です。なお、個人事業主の場合は、必要経費として計上した賞与について記入します。

賞与の欄についても、俸給・給料等の欄と同様に「支払年月日」「人員」「支給額」「税額」について漏れなく埋めましょう。

5-6. 「日雇労務者の賃金」の欄

日雇い労働者に支払った賃金のうち、給与所得の源泉徴収税額表(日額表)の丙欄を適用して源泉徴収しているものに対して、この欄を使用します。

「人員」については延べ人員で記入し、「支給額」「税額」については、他の区分と同様に合計額でそれぞれ記入します。

5-7. 「退職手当等」の欄

退職手当や一時恩給のほか、退職手当等とみなされる一時金についても、この欄で記入をおこないます。「支払年月日」「人員」「支給額」「税額」の欄については、俸給・給料等の欄と記載方法は同じです。

5-8. 「税理士等の報酬」の欄

税理士や弁護士、公認会計士などに支払った報酬・料金について記載します。「支払年月日」「人員」「支給額」「税額」の欄については、俸給・給料等の欄と記載方法は同じです。

なお、司法書士と土地家屋調査士、海事代理士に支払った報酬・料金に関しては、「摘要欄」にある「司」を丸印で囲い、人員や支給額、税額について記入しなくてはいけません。

5-9. 「役員賞与」の欄

法人税法第2条第15号の規定に該当する役員に対して支払った賞与は、この欄を使用します。ただし、使用人兼役員に対して支払った使用人職務分の賞与は除きます。

役員賞与では、「支払年月日」「人員」「支給額」「所得税額」のほか、「同上の支払確定年月日」欄に役員賞与の支払いが確定した年月日の記載も必要です。

また、支払確定日から1年を経過した未払い役員賞与の源泉所得税を納付する場合は、納付書を別に作成し、「摘要」欄に「1年経過賞与分」と記入します。

5-10. 「納期等」の区分

給与や退職手当、税理士や弁護士などの報酬を支払った年月を記入します。例えば、令和7年8月分の給料を8月25日に支給した場合は、以下のように記入します。

(記入例)令和07年08月

納期の特例を受けている場合は、特例期間の最初と最後の年月を記入が必要です。

また、支払確定後1年を経過して未払いとなっている役員賞与の源泉所得税を納付する場合については、1年を経過した日が属している年月で記入します。

このほか、給料と俸給の支払年月と支払確定年月が異なる場合、支払確定年月が異なるも

のごとに納付書を個別に作成し、「摘要」欄に「支払確定年月」を記入しなくてはいけません。

5-11. 本税

各区分ごとの「税額」欄の合計額を記入します。

5-12. 合計額

本税のほかに延滞税がある場合は、本税と延滞税の合計額を記入します。合計額を記載する際は、必ず金額の頭に「¥」を入れるようにしましょう。

5-13. 所得税納付書の記載を間違えたら訂正できる?

紙の所得税納付書で記載を誤った場合は、誤った箇所に二重線を引き、正しい内容を記入することで訂正できます。ただし、「合計額」欄の金額を誤った場合は、訂正しても受理されないことがあるため、新しい納付書に書き直す必要があります。

また、誤記した納付書を使用せず、最初から新しい用紙に記載し直す運用を徹底することで、誤納付の防止につながります。訂正が可能か判断に迷う場合は、所轄の税務署へ確認すると安心です。

6. 所得税納付書を効率よく作成して納付するためには?

所得税の納付は、正確かつ効率的におこなうことが重要です。ここでは、所得税納付書(所得税徴収高計算書)の作成から実際の納付までを効率化する方法を紹介します。

6-1. 給与計算ソフトで所得税の計算業務を自動化する

所得税納付書を正しく作成・納付するためには、従業員に支払う給与や賞与などから、正確に所得税を計算・徴収することが欠かせません。

給与計算ソフトを活用すれば、従業員ごとの給与額や社会保険料、扶養家族の情報などをあらかじめ登録しておくことで、源泉所得税の計算を自動化できます。さらに、多くのソフトが最新の法改正に自動対応しており、常に正確な税額で処理が可能です。

このように、手作業での計算ミスを防げるだけでなく、納付書の作成から納付までの一連の手続きを効率的かつスムーズに進められます。

6-2. e-Taxを利用してオンラインでキャッシュレス納付する

源泉所得税の納付はキャッシュレスにも対応しています。税務署や金融機関に出向いて現金納付する手間を省けるので便利です。なお、キャッシュレス納付に関しては、次の方法が用意されています。

- ダイレクト納付(即時納付・期日指定・自動ダイレクトの3種類の口座引き落とし方法がある)

- インターネットバンキング(ネットバンキングやATMなどから納付する)

- クレジットカード納付(決済手数料がかかる)

- スマホアプリ納付(納付税額30万円以下までが利用可能)

キャッシュレス納付を利用するには、事前にe-Taxで納付書データの作成・送信が必要です。そのため、紙の納付書を提出する場合、キャッシュレス納付は利用できないので注意しましょう。

関連記事:所得税の納付方法は?納税方法の種類やおすすめの選び方・納付期限を解説

7. 所得税納付書にはどのような種類がある?

所得税納付書(所得税徴収高計算書)は、所得の種類によって使用する納付書が異なります。2024年分(令和6年分)以降の納付書は全部で9種類です。源泉所得税を納める際は、どの種類の納付書を使用するべきか事前に確認してから入手しましょう。

7-1. 給与所得・退職所得等の所得税徴収高計算書

最も使用頻度の高い納付書です。従業員への給与や賞与、退職所得のほか、弁護士や公認会計士、司法書士など、特定の資格を持つ個人への報酬に対して源泉徴収した際にも使用します。

7-2. 利子等の所得税徴収高計算書

利子や投信信託、特定受益証券発行信託、匿名組合契約等に基づく利益の分配に対する源泉所得税を納付する際に使用する納付書です。

7-3. 定期積金の給付補てん金等の所得税徴収高計算書

定期積金の給付補てん金や利息、懸賞金付預貯金などに対して源泉徴収をした際に使用します。

7-4. 配当等の所得税徴収高計算書

余剰金や株式など、投資信託を除く配当について源泉徴収をした際に使用する納付書です。

7-5. 上場株式等の源泉徴収選択口座内調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書

源泉徴収選択口座にかかわる特定口座内保管上場株式などの譲渡、または上場株式などの信用取引等に関係する差金決済によって生じた源泉徴収選択口座内調整所得金額について源泉徴収した際に使用します。

この他、源泉徴収選択口座内配当などの額や、未成年者口座などにおいて契約不履行となる事由が発生した場合、上場株式の譲渡所得額や配当所得の金額などに対して源泉徴収した際も、この用紙での申請が必要です。

7-6. 報酬・料金等の所得税徴収高計算書

フリーライターへの原稿料やイラストレーターへのデザイン料、翻訳家への翻訳料など、外部の個人に報酬を支払った場合に使用します。講演料も該当します。給与所得・退職所得等の所得税徴収高計算書同様、使用する頻度が高い納付書です。

7-7. 非居住者・外国法人の所得についての所得税徴収高計算書

外国に住んでいる人や外国法人(外国に住所を置いている会社)への報酬に対して源泉徴収した際に使用する納付書です。

7-8. 割引債の償還金に係る差益金額の所得税徴収高計算書

公共法人や公益法人などの内国法人や外国法人、個人に対して、割引債の償還金や特定割引債、国外割引債の償還金を支払った際、その額に対して源泉徴収した際に使用します。

7-9. 償還差益の所得税徴収高計算書

割引債の償還差益に対して、源泉徴収した際に使用する納付書です。

本章で解説したように、所得税納付書にはさまざまな種類がありますが、そもそもとなる所得税に関する知識や計算方法を正しく理解していないと、納付書の作成時にミスが発生してしまうため注意が必要です。

当サイトでは、上述した税金の計算時に気を付けるポイントや計算方法などを解説した資料を無料で配布しております。不安な点があるご担当者様は、こちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

8. 所得税納付書(所得税徴収高計算書)は余裕をもって入手し提出期限を守ろう

所得税納付書(所得税徴収高計算書)を入手したい場合は、税務署に郵送で取り寄せるか、管轄の税務署窓口または金融機関に直接出向いて交付してもらいましょう。

この納付書はたとえ納税額が0円でも提出しなければならない書類です。提出期限を過ぎると、不納付加算税や延滞税といったペナルティが課される場合があるため、必ず期限内に提出・納付を完了させましょう。

なお、紙の納付書を使用せずに、e-Taxを利用することも可能です。紙の納付書を用いずe-Taxを利用して提出する方法もあります。e-Tax上で納付書データを送信すれば、口座振替やクレジットカード払いなどによって、キャッシュレスで手続きを完結できます。

税金は収入から控除額を引いた所得額から計算します。控除額は収入によって増減するため、なかなか覚えられない方も少なくないでしょう。

万が一、納税額に誤りがあった場合「附帯税」を科せられる可能性もあります。

・税額が合っているか不安

・税金の計算式や控除額を確認したい

・計算業務を効率化したいという方に向けて、所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しております。

本資料にて、税金計算のミスを減らし、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的におこないたいという方は、こちらからダウンロードしてご覧ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率や付与日数、取得時の賃金をミスなく算出するポイントを解説

勤怠・給与計算公開日:2020.04.17更新日:2026.03.19

-

36協定なしの残業は違法!残業時間の上限や超えたときの罰則などを解説

勤怠・給与計算公開日:2020.06.01更新日:2026.03.10

-

社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

勤怠・給与計算公開日:2020.12.10更新日:2025.12.16

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

所得税の関連記事

-

所得税の累進課税制度とは?年収別の計算事例や税負担軽減のポイントを紹介

勤怠・給与計算公開日:2022.04.18更新日:2025.12.19

-

所得税における通勤手当の課税・非課税ルールとは?交通費のとの違いも解説

勤怠・給与計算公開日:2022.03.27更新日:2025.05.20

-

所得税率の種類一覧|給与や賞与の所得税の計算方法も解説

勤怠・給与計算公開日:2022.03.24更新日:2025.12.19