源泉徴収票にマイナンバーは必要?記載するときの注意点も解説

更新日: 2025.10.30 公開日: 2022.8.24 jinjer Blog 編集部

マイナンバー制度が平成28(2016)年に開始され、企業が作成する書類にもマイナンバーの記載を求められることが増えてきました。源泉徴収票も、マイナンバーの記載が法律で義務付けられた書類のひとつです。

本記事では源泉徴収票に記載するマイナンバーの扱い方やマイナンバーの記載が不要なケースについて詳しく解説します。

目次

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

1. 源泉徴収票にマイナンバーは記載すべき?

源泉徴収票へのマイナンバー(個人番号)の記載は必須と思われがちですが、必ずしも必要ではありません。個人情報保護の観点などから一部の源泉徴収票については、マイナンバーの記載が免除されています。

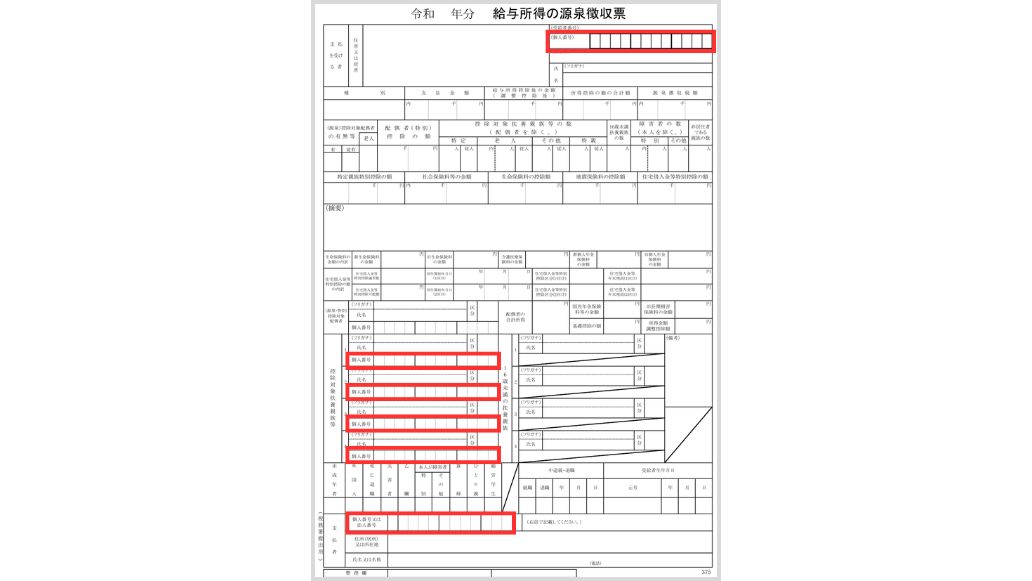

そもそも源泉徴収票とは、企業が従業員に支払った給与や賞与の合計額、源泉徴収した所得税額などを明らかにするために発行される書類です。源泉徴収票には、従業員の住所や氏名、報酬の区分や支払金額、源泉徴収額だけでなく、従業員のマイナンバーの記入も求められます。

マイナンバーは、平成25(2013)年に成立した「行政手続における特定の個人を識別するための番号の利用等に関する法律(番号法)」に基づいて運用されており、納税の利便性向上という重要な目的があります。マイナンバー制度の導入により、e-Taxを利用した納税や確定申告も可能になっています。

1-1. 本人に交付する源泉徴収票にマイナンバーの記載はしない

源泉徴収票には「支払を受ける者(従業員)」「扶養親族等(配偶者や子など)」「支払者(企業や個人事業者など)」のマイナンバー記載欄(法人の場合は法人番号)が設けられていますが、従業員本人に交付する源泉徴収票にはマイナンバーを記載しません。法人が支払者の場合も、法人番号の記載は不要です。

源泉徴収票は、原則として給与を支払ったすべての従業員に交付する義務があります(所得税法第226条)。もし源泉徴収票にマイナンバーを記載して交付する場合、個人情報の漏えいや紛失を防ぐための管理・対策が必要となり、その分コストが増えるほか、郵便事故などによる情報流出のリスクも高まることから、現状では記載を避ける対応が取られています。

関連記事:源泉徴収票とは?正しい見方や発行タイミング・利用場面をわかりやすく解説

1-2. 税務署・市区町村に提出する源泉徴収票にマイナンバーの記載は必要

源泉徴収票は従業員本人だけでなく、税務署へ提出が求められるケースもあります。また、市区町村へも源泉徴収票とほぼ記載内容が同じである給与支払報告書の提出が必要です。このような税務署や市区町村に提出する源泉徴収票(給与支払報告書)にはマイナンバーの記載が必要です。

参考:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁

参考:法定調書に関するFAQ|国税庁

関連記事:給与支払報告書とは?書き方や提出方法・期限をわかりやすく解説

2. マイナンバーを記載すべき法定調書の種類とは

法定調書とは、税務署への提出が義務付けられている書類のことです。現在は約60種類という膨大な数があり、そのほとんどは支払調書や源泉徴収票で形式がそれぞれ異なります。例えば、次のような書類にはマイナンバーの記載欄が設けられています。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書 など

税務署へ提出する源泉徴収票や支払調書には、マイナンバーの記載が義務付けられています。一方、本人に交付する源泉徴収票にはマイナンバーの記載は不要です。

なお、「報酬、料金、契約金及び賞金の支払調書」については、税法上、本人への交付は義務付けられていません。しかし、交付自体は禁止されておらず、必要に応じて写しを渡すことも可能です。ただし、本人に交付する場合にはマイナンバーを記載することはできないため注意が必要です。

参考:No.7401 法定調書の種類|国税庁

参考:法定調書に関するFAQ|国税庁

2-1. マイナンバーを記載しなかった場合のリスク

税務署に提出する源泉徴収票や支払調書には、マイナンバーの記載が必要です。記載が漏れると、税務署から問い合わせや書類の差し戻しが発生する可能性があり、事務負担や処理遅延につながります。そのため、正確にマイナンバーを記載することが重要です。

一方、従業員本人に交付する源泉徴収票には、マイナンバーを記載しません。万が一記載して交付してしまった場合は、紛失や郵便事故による個人情報漏えいのリスクが高まります。対応としては、速やかに従業員にお詫びを伝え、該当の源泉徴収票を破棄して再発行することが望ましいです。対応方法に迷う場合は、所轄の税務署に相談することも推奨されます。

3. 源泉徴収票にマイナンバーを記載するときの注意点

源泉徴収票を作成するにあたって、マイナンバーの取り扱いには十分に注意しなければなりません。また、マイナンバーがわからない、従業員が提供を拒否するケースについても知っておく必要もあります。

ここからは、源泉徴収票にマイナンバーの記載をする際に知っておきたいポイントについて紹介します。

3-1. あらかじめマイナンバーの提供を受けておく

企業が書類を作成する際、マイナンバーの記載が必要となる場面は少なくありません。しかし、マイナンバーの提出を急に求めると、書類の作成や提出に余計な時間がかかってしまいます。

源泉徴収票だけでなく、雇用保険の加入手続きや住民税の計算に関わる書類でも、マイナンバーの記載が求められます。そのため、書類作成をスムーズに進めるには、従業員にあらかじめマイナンバーを提出してもらうことが望ましいでしょう。可能であれば、雇用時にあらかじめ提出してもらうことで、手続きがスムーズに進みます。

3-2. マイナンバーの提供時には本人確認をする

マイナンバーの提供にあたっては、なりすましを防ぐための本人確認が必要です。マイナンバーカードは発行時に本人確認が済んでいるため、これ1枚で番号と身元の確認が同時におこなえます。

一方で、マイナンバー通知カードやマイナンバーの記載がある住民票の写しを提出してもらう場合、身元を確認できる書類が必要です。運転免許証や健康保険証などを使って本人確認をおこない、そのうえでマイナンバーを控えるようにしましょう。

参考:本人確認に関するFAQ|国税庁

参考:本人へ交付する源泉徴収票や支払通知書等への個人番号の記載は必要ありません!|国税庁

3-3. マイナンバーの提供を拒否された際は経緯を記録する

従業員がマイナンバーの提供を拒否するケースもあります。マイナンバーは重要な個人情報であるため、信頼関係ができる前の提出に抵抗を感じる方もいます。

この場合にはまず、マイナンバーの記載が国税通則法や所得税法などで定められた義務であることを従業員に伝えることが大切です。説明をしても提供を受けられなかったときには、マイナンバーの提出を求めた経過を明確にしておきます。どのタイミングで提出を求めたのかを記録しておけば、単なる義務違反でないことを証明できます。

マイナンバー記載が義務化されているとはいえ、記載がない場合に一律で義務違反になることはありません。また、書類が受理されないということもないので心配は不要です。

マイナンバーの記載は義務とされていますが、マイナンバーの記載を求めることによって企業の業務が煩雑になるケースもあります。このような場合、国税庁はマイナンバーが未記載の状態でも法定調書の提出ができるよう、ある程度許容しています。

3-4. マイナンバーはセキュリティを考慮して保存する

従業員から提供を受けたマイナンバーを企業側が保管することは違法行為には該当しません。

しかし、情報漏えいが発生すると大きなトラブルに発展する可能性が高いため、セキュリティを万全にした安全な方法で保存するようにしましょう。

例えばマイナンバーを取り扱う担当者を決め、その担当者以外はマイナンバーを取り扱えないようにしたり、物理的に鍵付きやロックのかかったファイルなどで保管したりする対策が必要です。

マイナンバーの適切な保管は、従業員の個人情報を守ることに加えて企業の信頼性を守ることにもつながります。情報保護を軽視せずにしっかりと対応しましょう。

3-5. 不要になった際はデータを迅速に削除する

税務関係書類は法的な要件に基づき一定期間保管しなければなりませんが、不要になったものから保管期間が過ぎたことを確認したうえで、迅速に破棄すれば問題ありません。適切な方法で破棄することも重要であり、物理的な書類であればシュレッダーを利用し、デジタルデータであればデータ消去ソフトを使用することが推奨されます。

従業員が退職した場合をはじめ、マイナンバーのデータが不要になるケースもあります。そのような場合は、速やかにマイナンバーのデータを削除しましょう。

この対応をおこなうことは、個人情報保護の観点からも重要です。マイナンバーは機密性の高い個人情報であり、不要な状態で保管していること自体がリスクとなるため、迅速な対応が求められます。適切な対応をすることで、マイナンバーの漏洩リスクを低減し、従業員の個人情報がしっかり守られます。

関連記事:源泉徴収票に保管期間はある?管理方法について詳しく紹介

4. 源泉徴収票とマイナンバーに関連するよくある質問

ここでは、源泉徴収票とマイナンバーに関連するよくある質問への回答を紹介します。

4-1. マイナンバーの提供を拒否される場合は摘要欄に記載すべき?

従業員がマイナンバーの提供を拒否した場合、源泉徴収票にはマイナンバーを記載せずに税務署へ提出することになります。この際、摘要欄にその旨を記載する必要はありません。

ただし、マイナンバーの記載は法令で義務付けられているため、税務署から「なぜ記載していないのか」と問い合わせを受ける可能性があります。そのため、問い合わせに備え、提供拒否の理由や経緯を記録して保管しておくと安心です。

4-2. 提出後にマイナンバーの提供を受けた場合は再提出が必要?

税務署に源泉徴収票を提出した後で従業員からマイナンバーの提供を受けた場合、原則として源泉徴収票の再提出が必要です。ただし、マイナンバー以外の内容が正しく記載されている場合には、事務負担を考慮して再提出を省略することも認められています。その場合でも、次回以降の提出時には確実にマイナンバーを記載できるよう、適切に管理しておくことが求められます。

4-3. 提出後にマイナンバーが変更になった場合は再提出が必要?

源泉徴収票を作成する日の現況に基づきマイナンバーを記載するため、税務署に提出した後にマイナンバーが変更されても、原則として再提出は不要です。ただし、記載に誤りがあった場合は訂正が必要となるので注意してください。

5. マイナンバーが必要な源泉徴収票を把握して安全に取り扱おう

源泉徴収票のうち、税務署に提出するものにはマイナンバーの記載が必要です。その一方、本人に渡す源泉徴収票にはマイナンバーを記載しないことになっています。記載ルールを間違えないよう十分に注意し、正しく扱いましょう。

マイナンバーは大切な個人情報であるため、扱いを間違えるとトラブルに発展することもあります。保管や破棄をする際も適切な対応を心がけましょう。

「特定親族特別控除」が新設されるなど、例年以上に複雑になる令和7年の年末調整。

従業員からの問い合わせが増える年末に、最新の制度をどう案内すればいいか、不安に感じていませんか?

◆よくある質問

Q. 大学生などのアルバイト収入が増えても、親の控除額は減らない?

Q. 年末調整の対象者は?

Q. 退職者や二か所で働く従業員の年末調整は必要?

このようなよくある疑問から、記載ミスや、申告内容・扶養の変更、税務署からやり直し通知を受けた際などの対応方法まで年末調整のあらゆる疑問をまとめた「年末調整と源泉徴収Q&A」を無料配布しています。

これ一冊を手元に置いておけば、従業員からの急な質問にも迷わず回答でき、確認作業の時間を大幅に削減できるでしょう。

年末調整の問い合わせ対応や確認作業の時間を削減するために、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

年末調整の関連記事

-

配偶者特別控除の所得金額はいくらまで?年末調整や年収の壁との関係を解説

人事・労務管理公開日:2025.11.17更新日:2025.11.20

-

2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

人事・労務管理公開日:2025.11.14更新日:2025.11.20

-

産休・育休中社員の配偶者特別控除を忘れずに!年末調整の注意点も解説

人事・労務管理公開日:2025.11.12更新日:2025.12.02