フレックスタイム制の残業はどう決まる?考え方や残業代の計算を解説

フレックスタイム制は、従業員が自分で始業・終業時刻を決められる柔軟な働き方の制度です。

「フレックスタイム制を導入すれば残業代が減る」と考える方も多いですが、実際には必ずしも残業がなくなるわけではありません。フレックスタイム制では、残業の判断基準や計算方法が通常の労働時間制と異なり、清算期間や法定労働時間の総枠といった独自のルールを正しく理解しないと、残業代の計算誤りや法令違反につながるおそれがあります。

本記事では、フレックスタイム制における残業の考え方、残業代の計算方法、残業申請・残業命令のルール、よくある注意点と違法になるケースまでを体系的に解説します。

目次

フレックスタイム制の導入には、労使協定の締結や就業規則の変更・届出など、複雑な手続きが存在します。

また、フレックスタイム制を導入した後に、「出勤・退勤時間が従業員によって異なるので、勤怠管理が煩雑になった」「残業時間の計算方法と清算期間の関係がよく分からない」といったお悩みをお持ちの方もいらっしゃるのではないでしょうか。

そのような方に向け、「フレックスタイム制度を実現するための制度解説BOOK」をご用意しました。

資料では、フレックスタイム制導入の流れや手続の他に、残業の数え方や効率的な勤怠管理の方法も解説しておりますので、ぜひこちらから資料をダウンロードしてご活用ください。

1. フレックスタイム制で残業代は減る?

「フレックスタイム制を導入すれば残業代が減る」と期待する企業は少なくありません。しかし、フレックスタイム制では残業の判断基準が通常の労働時間制とは異なるため、必ずしも残業代が減るとは限りません。

この点を正しく理解するためにも、まずはフレックスタイム制の仕組みと残業代との関係を正しく整理しておきましょう。

1-1. フレックスタイム制の基本的な仕組み

フレックスタイム制とは、従業員が日々の始業・終業時刻や労働時間を自分で決めることで、生活と業務の両立を図りながら効率的に働くことができる制度です。

制度を理解するうえで押さえておきたい主な用語は次のとおりです。

- 清算期間:総労働時間を何ヵ月で調整するかの期間。最長3ヵ月まで設定可能。

- 総労働時間:清算期間内に労働すべき合計時間数。所定労働時間のこと。

- 実労働時間:清算期間内に実際に働いた合計時間数。

- コアタイム:必ず働くことを義務付けられた時間帯(企業が任意で設定できる)。

- フレキシブルタイム:自由に出退勤できる時間帯。

フレックスタイム制の要件を満たし、労使協定を締結して(清算期間が1ヵ月を超える場合は労働基準監督署へ届出が必要)導入すれば、「ある日は6時間、翌日は10時間」といった柔軟な働き方が可能です。残業時間の判定も日単位ではなく、清算期間全体の合計が「総労働時間」を超えたかどうかで判断します。

参考:フレックスタイム制のわかりやすい解説&導入の手引き|厚⽣労働省・都道府県労働局・労働基準監督署

関連記事:フレックスタイム制とは?導入手順や企業が知っておくべきメリット・デメリット

1-2. フレックスタイム制導入で残業代が減るとは限らない

フレックスタイム制を導入しても、自動的に残業時間や残業代が削減されるわけではありません。確かに、繁忙日に長く働き、閑散日に短く切り上げることで期間全体の労働時間を法定内に収める効果は期待できるでしょう。

しかし、従業員が自分の裁量であらかじめ決まっている総労働時間を超えて働けば、その超過分は残業となり残業代が発生します。フレックスタイム制は、使い方次第では残業削減の効果も期待できる制度ですが、必ずしも残業代が減るとは限りません。会社側が業務効率化を推進し、従業員も生産性を意識して働くことがなにより大切です。

2. フレックスタイム制における残業の考え方

フレックスタイム制では、残業の発生ルールが通常の労働時間制と根本的に異なります。「1日8時間を超えたから残業」ではなく、清算期間全体の合計時間で判断するという仕組みの理解が重要です。本章では、フレックスタイム制での残業時間の考え方を詳しく解説します。

2-1. 法定内残業と法定外残業の違い

「残業」には大きく分けて、法定内残業と法定外残業(時間外労働)の2種類があります。

- 法定外残業(法定外時間外労働):法定労働時間(1日8時間・週40時間)を超えた労働。割増賃金(25%以上増し)の支払いが必要。36協定の締結・届出も必須。

- 法定内残業(法定内時間外労働):会社の所定労働時間を超えるが、法定労働時間の範囲内に収まっている労働。割増賃金の義務はなく、通常の賃金を支払う(就業規則等で割増を定める企業もある)。

関連記事:法定外残業とは?法定内残業との違いや36協定、割増賃金の計算方法を解説

フレックスタイム制も同様に2つの残業の区別が適用されます。

清算期間内の実労働時間が所定の総労働時間を超えた部分は法定内残業であり、割増はありません。そこからさらに、法定労働時間の総枠を超えた部分が法定外残業となり、割増賃金(25%以上)が発生します。

「法定労働時間の総枠を超えない限り一切残業代が出ない」わけではなく、所定を超えた時点で通常賃金の支払い義務が生じる点に注意が必要です。

2-2. フレックスタイム制の法定労働時間の算出方法

フレックスタイム制における月の法定労働時間(総枠)は、次の式で算出します。

法定労働時間=(清算期間の暦日数÷7)×1週間の法定労働時間(40時間)

暦日数ごとの総枠の目安は次のとおりです。

清算期間の暦日数

1ヵ月の法定労働時間の総枠

31日

177.1時間

30日

171.4時間

29日

165.7時間

28日

160.0時間

2-3. フレックスタイム制の残業時間の計算方法

フレックスタイム制の残業時間(時間外労働時間)は、清算期間全体の実労働時間が法定労働時間の総枠を超えた分です。日単位で「8時間を超えたから残業」とはなりません。

残業時間=実労働時間合計-法定労働時間の総枠

例えば、暦日数31日の月、つまり法定労働時間の総枠が177.1時間の月に実際に180時間働いた場合、「180時間-177.1時間=2.9時間」が時間外労働です。

フレックスタイム制の残業時間の計算方法は複雑なため、一度読んだだけではなかなか頭に入らないという方もいるのではないでしょうか。

当サイトでは、フレックスタイム制における残業の計算方法を図を用いてわかりやすく解説した資料を無料配布しております。手元において確認できるようにしておきたい方は、こちらから「フレックスタイムを実現するための制度解説」をダウンロードしてご確認ください。

関連記事:フレックスタイム制に関わる就業規則のポイント・記載例を紹介!

2-4. 完全週休2日制の場合の特例

カレンダーの曜日の巡りによっては、所定労働時間どおりに働いただけなのに法定労働時間の総枠を超えてしまうケースがあります。

例えば、土日休み・1日7時間45分の会社で、31日の月に平日が23日ある場合、23日 × 7時間45分 = 178.25時間となり、総枠の177.1時間を超えてしまいます。

この不合理を解消するため、2019年の法改正で完全週休2日制の事業場向けに特例が設けられました。労使協定を結ぶことで、総枠を「清算期間中の所定労働日数×8時間」に変更できます。先の例では「23日×8時間=184時間」が総枠となり、178.25時間の実労働時間が収まります。

参考:フレックスタイム制のわかりやすい解説&導入の手引き|厚生労働省・都道府県労働局・労働基準監督署

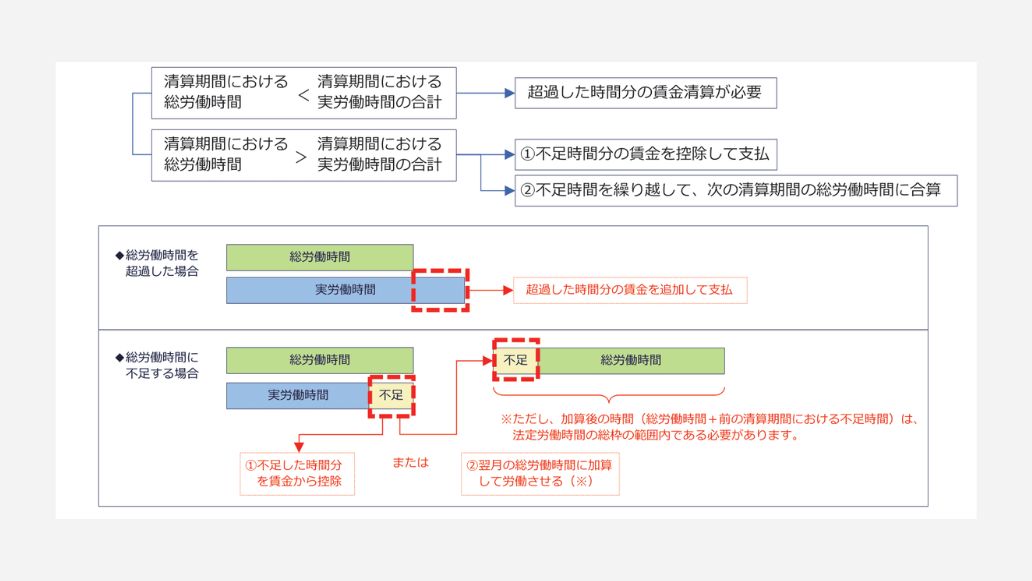

2-5. 実労働時間が総労働時間より少なかった場合の処理

清算期間内の実労働時間が所定の総労働時間に満たない場合、原則として不足分の賃金を控除します。ただし、一定の条件のもとで不足時間を翌清算期間に繰り越すことも認められています。

繰り越しをおこなう場合は、次の清算期間の総労働時間が法定内に収まる範囲でなければなりません。なお、翌月に繰り越した不足時間を含めた実労働時間が法定労働時間の総枠を超えれば、その超過分は時間外労働として割増賃金が発生します。

【具体例】 所定の総労働時間160時間・法定労働時間の総枠177.1時間(31日の月)の場合

- 当月の実労働時間が150時間→10時間の不足

- 対応①:不足10時間分の賃金を当月に控除して支払う

- 対応②:当月は賃金を満額支払い、不足した10時間を翌月の総労働時間に上乗せする(翌月の所定総労働時間160時間+10時間=170時間を翌月に働いてもらう)

対応②は従業員の当月の生活を守りつつ、不足分を翌月の労働で補ってもらう仕組みです。ただし、上乗せ後の翌月総労働時間(170時間)が翌月の法定総枠の範囲内に収まることが条件となります。翌月の実労働時間が、170時間を超えた部分は時間外労働として割増賃金が発生するので注意しましょう。

3. フレックスタイム制の残業時間と残業代の計算方法

残業時間の考え方がわかったら、次は実際の計算方法を確認しましょう。清算期間が1ヵ月か、1ヵ月を超えるかによって計算手順が異なるため、自社の設定に合わせて理解しなければなりません。

ここでは、フレックスタイム制における残業時間と残業代の計算方法を例を交えながら解説します。

3-1. 残業時間と残業代の計算方法

フレックスタイム制の残業代の基本の計算式は次のとおりです。

残業代=1時間あたりの基礎賃金×残業時間×割増率(最低25%)

割増率は法律上25%以上と定められており、多くの企業では1.25倍で計算します。なお、法定内残業(所定労働時間超だが法定労働時間の総枠内)には割増義務はないため、通常どおり賃金を計算します。

例えば、1時間あたりの基礎賃金が1,200円の従業員が10時間の残業をした場合、残業代は「1,200円×10時間×1.25 =15,000円」です。

1時間あたりの基礎賃金や割増率の基本について詳しく知りたい方は、こちらの記事も参照ください。

関連記事:割増賃金の基礎となる賃金とは?計算方法など基本を解説

関連記事:残業による割増率の考え方と残業代の計算方法をわかりやすく解説

3-2. 清算期間が1ヵ月の場合の計算例

最も一般的なケースである清算期間1ヵ月の計算を、具体的な数値で確認しましょう。

|

清算期間:1ヵ月(31日) 法定労働時間の総枠:177.1時間 実労働時間:180時間 1時間あたりの基礎賃金:1,500円 |

|

①残業時間の算出:実労働時間180時間-法定総枠177.1時間=2.9時間 ②残業代の算出:2.9時間×1,500円×1.25=5,437.5円→端数処理後5,438円(1円未満50銭以上切上げ) |

この例では、日々の働き方に関わらず、月の合計が177.1時間以内に収まっていれば残業代は発生しません。逆に、180時間まで働いた場合は、超過した2.9時間分が割増賃金の対象になります。清算期間の最終日まで実労働時間が確定しないため、残業代の計算と支払いは翌月の給与日におこなうのが一般的です。

3-3. 清算期間が1ヵ月を超える場合の計算例

清算期間を2〜3ヵ月とする場合、残業時間の算出は次の2段階で計算されます。

- 各月ごとに週平均50時間を超えた労働時間を、その月の時間外労働として算出し、当月分の割増賃金を支払う。

- 1.の時間を除いたうえで、清算期間全体の実労働時間が法定労働時間の総枠(週平均40時間)を超えた部分を、最終月の時間外労働として支払う。

この2段階管理は、特定の月に極端な長時間労働が集中するのを防ぐための仕組みです。なお、厚生労働省の調査によれば、清算期間を1ヵ月超とする企業はまだ少数(約0.3%)で、管理の難易度が高い点が課題となっています。

関連記事:フレックスタイム制の清算期間の仕組みや総労働時間の計算方法を解説

3-4. 固定残業代(みなし残業代)を導入している場合

あらかじめ一定時間分の残業代を給与に含めて支給する「固定残業代」はフレックスタイム制でも導入できます。

固定残業代の想定時間を超えた実際の残業が発生した場合は、必ず超過分の割増賃金を追加で支払う義務があります。固定残業代を導入する際も、実労働時間の正確な把握と清算が必須です。

4. フレックスタイム制の残業申請・残業命令のルール

「フレックスタイム制でも残業を申請させてよいのか」「急な業務が発生したとき残業を命じられるのか」は、現場でよく挙がる疑問です。制度の趣旨を踏まえた正しいルールを確認しておきましょう。

4-1. フレックスタイム制で残業申請(許可制)は認められるか

フレックスタイム制は日々の出退勤時刻を従業員に委ねる制度のため、日単位での残業申請は制度の趣旨と矛盾し、原則として認められません。例えば、「今日、定時後1時間残業します」という申請は認められないことになっています。

ただし、清算期間内の総労働時間の総枠を超えそうになった段階で申請・承認の仕組みを設けることは可能です。具体的には、「月の累計労働時間が総枠に近づいたら上長の承認を要する」というルールを就業規則で定め、勝手な残業を防止する運用が実務上有効とされています。

4-2. フレックスタイム制で残業命令はできるのか

フレックスタイム制では始業・終業時刻の決定を労働者に委ねているため、会社が特定の時刻に「残業せよ」と命じることは原則できません。

ただし、労使協定や就業規則に「業務上の必要がある場合に限り、一時的に早出・残業を命じることができる」旨を明記している場合は、例外的に残業命令が可能です。ただし、あくまで例外措置であり、恒常的・日常的な残業命令はフレックスタイム制の趣旨に反します。

フレックスタイム制で最も相談が多いのが、「勝手な残業」への対処です。

実務では「月の累計労働時間が総枠の8割(例:160時間×0.8=128時間)を超えたら上長に報告」といったアラートラインを設け、そこから先は事前承認制とする運用が有効です。

日々の出退勤への介入は制度の趣旨に反しますが、月の累計時間への上限設定は「何時に帰るか」を縛るものではないため、フレックスタイム制とも矛盾しません。

なお、就業規則に深夜労働(22時以降)の事前許可制を明記することも、長時間労働防止の観点から重要です。

5. フレックスタイム制の残業時間・残業代に関する注意点

フレックスタイム制の運用では、見落としやすいルールが複数あります。有給休暇や半休の取り扱い、特例措置の適用条件など、誤りが起きやすいポイントをまとめて確認しておきましょう。

5-1. 残業をさせるには36協定が必要

フレックスタイム制であっても、従業員に法定労働時間を超えて労働させる場合は事前に「36協定(サブロク協定)」を締結し、最寄りの労働基準監督署に届け出る必要があります。

これを怠ると労働基準法違反となり、罰則(6ヵ月以下の拘禁刑または30万円以下の罰金)が科される可能性があります。

関連記事:36協定の届出とは?作成の方法や変更点など基本ポイントを解説

5-2. 週の法定労働時間が44時間になる特例措置

次の2つの要件を満たす特例措置対象事業場では、週の法定労働時間が例外的に40時間から44時間になります。この場合、44時間までの残業には割増賃金が発生しません。

- 常時使用する労働者が10人未満の事業場

- 商業、映画・演劇業、保健衛生業、接客娯楽業のいずれかの業種に該当する事業場

この特例が適用される場合、清算期間が1ヵ月以内であれば週平均44時間を超えた分が時間外労働です。ただし、清算期間が1ヵ月を超える場合は特例対象事業場であっても週平均40時間超から割増賃金が必要になる点に注意が必要です。

5-3. 有給休暇を取得した場合の計算方法

フレックスタイム制で有給休暇を取得した日は、労使協定で定めた「標準となる1日の労働時間」を働いたものとみなして清算期間の総労働時間にカウントします。

ただし、割増賃金(1.25倍以上)の対象は実際に働いた時間のみです。有給を含めた合計が法定労働時間の総枠を超えても、実労働が枠内であれば割増義務は生じません。

一方、有給を含む合計が所定の総労働時間を超えた場合は、その超過分が法定内残業(1.0倍)の支払い対象になる点に注意が必要です。

5-4. 半休を取得した場合の残業計算

半日単位の有給休暇を取得した場合は、「標準となる1日の労働時間」の半分を切り上げた時間を清算期間の総労働時間にカウントします。

法定内残業・法定外残業それぞれへの影響の考え方は「5-3. 有給休暇を取得した場合の計算方法」と同じです。なお、半休の場合も取得した時間は実労働ではないため、割増賃金(1.25倍以上)の計算対象にはなりません。

関連記事:半休(半日休暇)とは?時間休との違いや導入方法を解説

5-5. 残業時間の相殺はできるのか

フレックスタイム制では、清算期間内に発生した残業時間を「翌月の総労働時間から差し引いて相殺する」ことはできません。残業代は発生した清算期間内に支払わなければならず、翌期への繰り越しは労働基準法第24条賃金全額払いの原則に反します。

なお、月60時間超の時間外労働について労使協定の締結により割増賃金の一部を「代替休暇」として付与する制度はありますが、残業代そのものをゼロにはできません。

関連記事:残業を代休で相殺できる?注意点や残業代の取り扱いを解説

6. フレックスタイム制で残業が違法になるケース

フレックスタイム制は運用を誤ると労働基準法違反になるケースがあります。よくある違法パターンを押さえて、自社の運用が適法かどうかチェックしてみましょう。

6-1. 時間外労働の上限規制を超えた残業

フレックスタイム制にも時間外労働の上限規制(2019年4月施行、中小企業は2020年4月)が適用されます。上限は原則として月45時間・年360時間です。特別条項を定めた場合でも次の上限を超えることはできません。

- 年720時間以内

- 複数月平均80時間以内(時間外労働と休日労働の合計)

- 月100時間未満(時間外労働と休日労働の合計)

違反した場合、6ヵ月以下の拘禁刑または30万円以下の罰金が課される可能性があります。清算期間が1ヵ月を超える場合は残業時間が最終月にまとめて確定するため、上限超えに特に注意が必要です。

参考:働き方改革特設サイト「時間外労働の上限規制」~|厚生労働省

関連記事:働き方改革による残業規制とは?規制が導入された4業種も解説

6-2. 清算期間1ヵ月で残業時間を翌月に繰り越している

清算期間を1ヵ月と定めているにもかかわらず、その月に発生した残業時間を翌月の総労働時間から差し引いて残業代を支払わない運用は違法です。例えば「今月10時間残業が出たが、来月は暇だから来月の所定労働時間を10時間減らして実質相殺し、残業代を払わないようにしよう」という運用は認められません。

労働基準法は第24条において、賃金の全額払いと一定期日払いを義務付けており、残業代も発生した清算期間の賃金支払日に支払わなければなりません。残業時間の繰り越しはこの原則に反し、一部不払いの状態を作ってしまうのでやめましょう。

関連記事:賃金支払いの5原則とは?例外や守られないときの罰則について

6-3. 残業代が出ない・残業代なしは違法か

清算期間内に法定労働時間の総枠を超えて働いたにもかかわらず割増賃金を支払わない行為は、明確な労働基準法違反です。

「フレックスだから残業代は不要」という認識は誤りで、未払い残業代は遡及して請求できます(消滅時効は3年)。また、残業代の代わりに代休を与えることも原則として認められません。

ただし、月60時間を超える時間外労働が発生した場合に限り、労使協定の締結を条件として割増賃金の一部を代替休暇に振り替えられる制度があります。詳細は次の記事にてご確認ください。

関連記事:月60時間超残業の割増賃金率引き上げは中小企業も対象に!計算方法を解説

7. フレックスタイム制を導入したら残業時間を適切に管理しよう

フレックスタイム制は従業員に日々の時間配分を委ねる制度ですが、会社が労働時間管理の義務を免除されるわけではありません。実際に働いた時間を正確に記録・集計し、清算期間ごとに時間外労働時間を算出して適切に残業代を支払うことが求められます。

特に次の点は運用上の落とし穴になりやすいため注意しましょう。

- 清算期間ごとに実労働時間と法定労働時間の総枠を正確に比較する

- 清算期間が1ヵ月を超える場合は月次の週平均50時間超チェックも必要

- 時間外労働の上限規制に抵触していないか定期的に確認する

- 残業の繰り越し・相殺といった違法な処理がおこなわれていないか点検する

- 勤怠管理システムを活用して自動集計・アラート機能を導入するのが効果的

フレックスタイム制の残業ルールは複雑ですが、制度を理解した正しい運用により、従業員の満足度向上と法令コンプライアンスの両立が可能です。

関連サイトでは、フレックスタイム制を導入している企業における勤怠管理システムの活用方法を解説しています。勤怠管理システムの導入を検討されている方や、現状の勤怠管理に課題を感じる方はぜひご覧ください。

関連サイト:勤怠管理システムを用いたフレックスタイム制の運用|ジンジャー勤怠

フレックスタイム制の導入には、労使協定の締結や就業規則の変更・届出など、複雑な手続きが存在します。

また、フレックスタイム制を導入した後に、「出勤・退勤時間が従業員によって異なるので、勤怠管理が煩雑になった」「残業時間の計算方法と清算期間の関係がよく分からない」といったお悩みをお持ちの方もいらっしゃるのではないでしょうか。

そのような方に向け、「フレックスタイム制度を実現するための制度解説BOOK」をご用意しました。

資料では、フレックスタイム制導入の流れや手続の他に、残業の数え方や効率的な勤怠管理の方法も解説しておりますので、ぜひこちらから資料をダウンロードしてご活用ください。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

フレックスタイムの関連記事

-

フレックスタイム制の企業が多い職種と難しい職種について

勤怠・給与計算公開日:2022.02.21更新日:2025.10.07

-

フレックスタイムにおける労使協定を解説!届出が不要な場合や記入例も紹介

勤怠・給与計算公開日:2021.09.08更新日:2026.04.27

-

フレックスタイム制に関わる就業規則のポイント・記載例を紹介!

勤怠・給与計算公開日:2021.09.03更新日:2026.07.31